Czy grozi nam recesja stulecia?

Ostatnie tygodnie to zatrzęsienie katastroficznych danych gospodarczych, które ujawniają się po tym jak pandemiczny kurz zaczyna opadać. Czy w sytuacji, gdy niektóre informacje gorsze już być nie mogą, grozi nam recesja stulecia? O tym, w tym odcinku DNA Rynków!

Najważniejsze w tym odcinku DNA Rynków:

- Indeksy sięgające dna – niektóre z indeksów prognozujących gospodarkę sięgnęły dna. Dosłownie, bo niżej niż 0 już spaść nie mogą. Paradoksalnie to chyba dobrze, bo gorzej być nie może!

- PKB na pewno spadnie, ale co dalej? – spadek PKB jest pewny, skala tego spadku również w pewnym stopniu już możliwa do prognozowania. Otwartym pytaniem pozostaje jak gospodarki wrócą na swoje właściwe tory?

Obejrzyj odcinek DNA Rynków #296!

Indeksy sięgające dna

Indeksy PMI mówią w swoim założeniu o tym, co ma wydarzyć się w gospodarce w przyszłości. Więcej na temat ich konstrukcji możesz przeczytać w osobnym wpisie „Indeks PMI – poznaj przyszłość gospodarki”. Najważniejsze jednak, że ich odczyt zawsze może zawierać się w przedziale od 0 do 100, gdzie neutralnym poziomem jest 50 punktów. Odczyty poniżej są kiepskie, a powyżej traktowane jako dobre. W przypadku całej Europy ostatni odczyt sięgnął mniej niż 15 punktów, co nawet w czasach kryzysu finansowego z 2008 roku było nie do pomyślenia. Przypomnijmy, że tamtejszy odczyt sięgał lekko ponad 35 punktów i już traktowany był jako „fatalny”. Obecny odczyt można traktować jako zwiastun skurczenia się całej gospodarki europejskiej o ok. 3-4%.

Takie odczyty to nie zasługa ogromnych spadków wybranych krajów. Spadki gospodarczych nastrojów dotyczą wszystkich europejskich gospodarek. PMI dla Polski również sięgną rekordowo niskich 31.9 punktów. Warto pamiętać jednak, że jednym z komponentów indeksu PMI są odczyty dotyczące „oczekiwania realizację zamówień”. Obecnie komponent ten dodatkowo sztucznie zawyża odczyty indeksów. Jak to możliwe? W dobrze funkcjonującej gospodarce jego wysoki odczyt oznacza, że podaż nie nadąża za popytem na produkty. Dziś jednak jest to efekt silnie ograniczonej podaży, którą połamały pozrywane łańcuchy dostaw. Wyłączając ten element z indeksów PMI okazałoby się, że znajdują się one jeszcze niżej.

Odczyt indeksu PMI dla Europy

Dobrym przykładem ekstremalnie niskiego odczytu indeksów PMI są Indie. Tak, to ten kraj, który walcząc z koronawirusem dał wszystkim obywatelom nakaz bezwzględnej 14-dniowej kwarantanny oraz 4 godziny na powrót do domu. Tamtejszy indeks PMI spadł do niewiele ponad 5 punktów, a jego komponent odpowiadający za nastroje powiązane z eksportem do… zera. Światełkiem w tym tunelu jest oczywiście, że mniej niż zero już na pewno nie spadnie. To nie cena kontraktów na ropę naftową więc to technicznie niemożliwe, a zatem może być już tylko lepiej i niedługo będzie. Zwłaszcza jeśli chodzi o odczyty PMI.

Konstrukcja tego wskaźnika zakłada bowiem, że odnoszą się one do poprzedniego miesiąca i bazują na nastrojach i oczekiwaniach. Jeśli zatem dziś wszyscy uważają, że będzie fatalnie, będzie katastrofa i nie może być gorzej, to nawet delikatny ruch w gospodarce wywoła spore poruszenie wśród nastrojów w biznesie. Indeksy PMI nie będą więc zwiastować katastrofy stulecia.

PKB na pewno spadnie, ale co dalej?

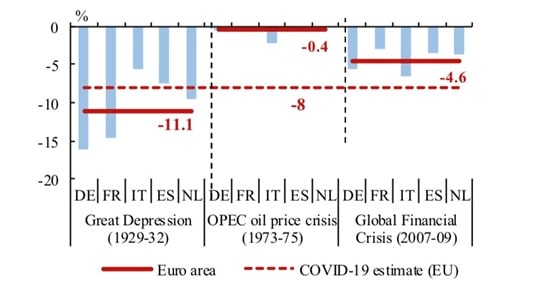

Brak katastrofy, nie oznacza jednak, że będzie dobrze. Produkt Krajowy Brutto (więcej o nim tutaj: „PKB, czym jest Produkt Krajowy Brutto”) na pewno spadnie. Poniżej zobaczysz porównanie trzech ostatnich wielkich kryzysów wraz z prognozą spadku wywołanego obecnym kryzysem dla Strefy Euro. Osiem procent gospodarczego cofnięcia to naprawdę sporo. To, że PKB spadnie, jest pewne, to co pewne nie jest, to jak będzie wyglądał powrót do gospodarczej normalności. Rynkowe zakłady trwają właśnie o to, czy będzie to odbicie V-kształtne, U-kształtne, L-kształtne, a może W lub Y-kształtne.

Porównanie spadku PKB trzech ostatnich kryzysów wraz z prognozą obecnego spadku

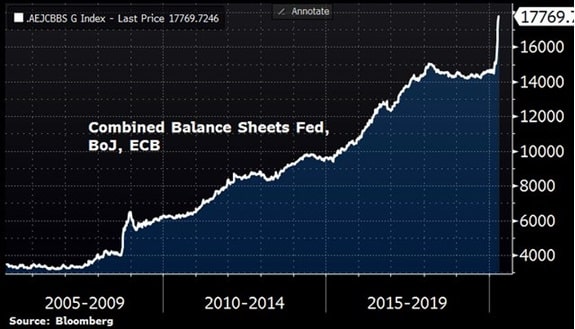

Odbicie w stylu L wydaje się dość mało prawdopodobne, z uwagi na silną odpowiedź banków centralnych na kryzys. Ich łączne bilanse wystrzeliły niedawno niczym rakiety SpaceX. Znajdziesz w nim również wytłumaczenie ostatniego odbicia na giełdach. Dla dalszego giełdowego rajdu na północ to jednak nie wystarczy. Oczekiwania i nadzieje już zdążyły wyczerpać ten silnik. Teraz potrzebne jest paliwo oparte na faktach. Monetarne pudrowanie w końcu straci swoją moc. Pieniądze, które widać na rosnącym bilansie skumulowanym FED, EBC i BoJ na pewno pomogły opanować w jakimś stopniu kryzys, ale na pewno nie rozwiążą całego problemu.

Skumulowany bilans FED, EBC oraz Banku Japonii

Trzeba jednak oddać bankierom centralnym, że zrobili wszystko, co w ich mocy, żeby uspokoić kryzysową sytuację. Tempo i skala ich reakcji przekracza wszystkie dotychczas postawione granice. To jednak z powodów, dla których recesja stulecia raczej nam nie grozi. Ilość środków uspokajających podanych pacjentowi była na tyle duża, że jak na razie wydaje się on niewiele czuć.

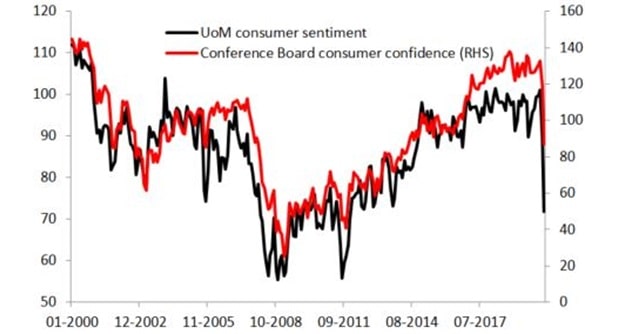

Jedyne czego, nie udało się opanować, bo niestety nie można tego wydrukować to zaufanie konsumentów. Te jest obecnie na bardzo dynamicznie spadającej krzywej. Indeksy Consumer Confidence z USA (więcej o nich przeczytasz na: „Consumer Confidence, jak analizować nastroje?”) jednoznacznie pokazują, że pierwsza fala kryzysu jest już za nami. Jednak to, czy druga fala okaże się porównywalna z pierwszą, nie zależy już od banków i rządów, ale od konsumentów.

Indeksy nastrojów konsumenckich z USA

To nasze wydatki, oszczędności, przychody i indywidualne decyzje w swojej masie będą decydować o tym, jak silna będzie druga kryzysowa fala. Czy zatem grozi nam recesja stulecia? Przeolbrzymia stymulacja fiskalna i monetarna skutecznie osłabiła pierwszą fazę kryzysu więc na ten moment recesja stulecia jeszcze nam nie grozi.

Na koniec przypomnę, że regularnie rozbudowujemy naszą bazę odpowiedzi, na pytania które zadajecie nam w związku z obecnym kryzysem. Znajdziesz je w osobnym wpisie: „Wszystko, co musisz wiedzieć o kryzysie gospodarczym 2020 – odpowiadamy na pytania!”

Do zarobienia!

Paweł Cymcyk

Nota prawna: Powyższy materiał, w szczególności aktualizacje Strategii DNA Rynków, Podsumowania Tygodnia, Analizy spółek oraz Portfel DNA Rynków jest jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.