Czy to już odbicie na rynkach?

W połowie lutego, większość myślała, że na rynkach zaczęła się korekta. W połowie marca byliśmy na etapie końca świata. Teraz mamy połowę kwietnia. Niektóre rynki odbiły już po 20% od największego dołka. Inne nawet po 30%! Czy to już odbicie, na które czekają wszyscy inwestorzy? Odpowiedzi na to pytanie szukamy w najnowszym DNA Rynków.

Najważniejsze w tym odcinku DNA Rynków:

- Koniec dynamicznych zmian – rynkowe tsunami już było, rynkowe uspokojenie czas zacząć. To koniec dynamicznych rynkowych zmian, tylko co dalej?

- Uwaga na fałszywe odbicia – historia regularnie uczy nas, że w każdej bessie da się znaleźć kilka rynkowych odbić.

- Uwaga na fałszywe wskaźniki – niektóre wskaźniki fundamentalne podczas rynkowych zawirowań niestety się nie sprawdzają.

Obejrzyj odcinek DNA Rynków #293!

Koniec dynamicznych zmian

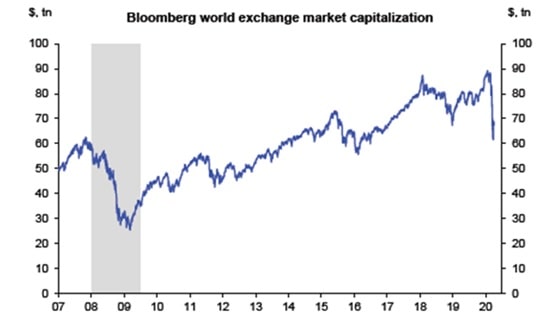

Zanim na poważnie zacznie się szukać odpowiedzi na pytanie, czy to już odbicie, należy zdać sobie sprawę ze skali katastrofy, jaka nas spotkała. Ze światowych giełd wyparowało blisko 20 bilionów dolarów. Na wykresie poniżej widać, jak zmieniła się łączna wartość wszystkich akcji na światowych giełdach. Spadek łącznej kapitalizacji z poziomu 85, do 65 bilionów dolarów może wydawać się szokujący, jednak patrząc na to z szerszej perspektywy, zobaczymy, że nie jest to wcale gigantyczna przecena. Cofnęliśmy się na razie jedynie o parę lat do tyłu, konkretnie do poziomów z mniej więcej połowy 2016 roku. Patrząc wyłącznie na amerykański rynek, widać, że pojawiło się odbicie. Formalnie można by nawet uznać je za hossę, bo przekracza 20%, ale jeśli liczysz na dalsze dynamiczne zwyżki, to nie mam dla Ciebie dobrych informacji.

Łączna kapitalizacja światowych giełd (w bilionach USD)

Rynkowa zmienność wyraźnie zaczęła spadać. Poniżej zobaczysz, jak wygląda obecnie indeks zmienność VIX (więcej o nim przeczytasz tutaj) dla akcji oraz 10-letnich obligacji. Gigantyczne obawy o przyszłość i rynkowe bujanie już jednak ustały. To dobra informacja, dla tych którzy bali się dalszej ogromnej przeceny. Jednocześnie to zła informacja dla wszystkich, którzy z kolei liczyli na dalsze dynamiczne zwyżki. Rynkowy spokój nie jest jednak informacją jednoznaczną z dalszymi wzrostami!

Indeks zmienności dla akcji i 10-letnich obligacji

Z drugiej strony, amerykańska ulica zaczyna mówić, że za rok od dzisiaj na pewno rynek będzie wyżej i spokojnie należy inwestować. Gdy jednak inwestycyjna ulica, niemalże od razu po tak dynamicznych spadkach mówi, że należy kupować, to twój portfel powinien mieć się na baczności. Widząc obecne odbicie łatwo odnieść wrażenie, że to dokładnie ta szansa, która łatwo pozwoli stać się milionerem. Świadczy o tym również ogromna różnica pomiędzy ostatnimi napływami kapitału do funduszy akcyjnych, a obligacyjnych. Na początku kwietnia, chętnych do przekazania swojej gotówki funduszom akcyjnym było nieporównywalnie więcej niż obligacyjnym. Głęboka wiara w to, że od teraz kierunek tylko w górę, jest niestety mocno groźna.

Ile procent Amerykanów sądzi, że rynek akcji będzie za rok wyżej?

Uwaga na fałszywe odbicia

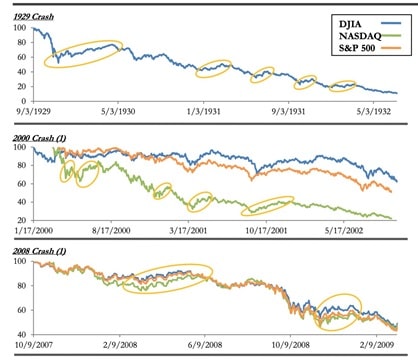

Historia uczy nas o fałszywych odbiciach dość regularnie. Takie same fałszywe odbicia miały miejsce podczas kryzysu z lat 30’tych ubiegłego wieku, kryzysu z roku 2000 oraz kryzysu z 2008 roku. Udawane hossy towarzyszyły każdemu z nich i wcale nie oznaczały, że koniecznie powinieneś w nich uczestniczyć.

Przykłady fałszywych rynkowych odbić w poprzednich kryzysach

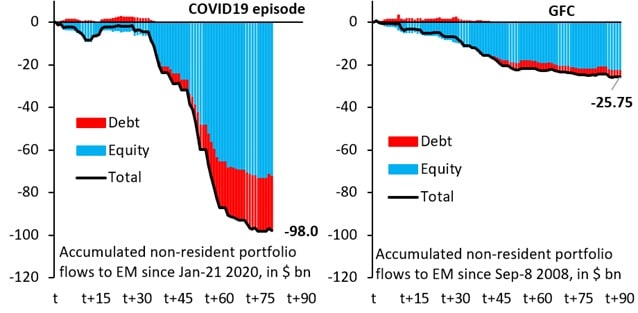

Pewne pocieszenie mogą znaleźć ci, którzy zainteresowani są inwestycją na rynkach wschodzących. W tym oczywiście w Polsce. Ostatni rynkowy spokój wynika z tego, że najbardziej spekulacyjny kapitał już odpłynął. W ciągu ostatnich dwóch miesięcy odpływ zagranicznego kapitału z rynków wschodzących sięgnął niemal 100 mld dolarów. Podczas kryzysu z 2008 roku mowa była o skali 25 miliardów, a więc 4x mniejszej. Pamiętać trzeba jednak, że przez te 12 lat świat się „trochę” rozwinął, nie jest to więc 4-krotnie gorszy wynik, ale 2-krotnie gorszy już spokojnie. To, co pocieszające, to ostatnie wypłaszczenie tego odpływu. Dla polskiego inwestora oznacza to, że przynajmniej zagranica, nie będzie robiła naszemu rynkowi nagłych wyprzedażowych niespodzianek.

Odpływ kapitału z rynków wschodzących (mld USD)

Uwaga na fałszywe wskaźniki

Zwracanie uwagi na niektóre wskaźniki analizy fundamentalnej, w czasach kryzysu może okazać się złudne. Spójrzmy na wskaźnik cena / wartość księgowa, który sięga dziś minimów z 2009 roku. Gdy wskaźnik C/WK jest niższy niż 1 to, co do zasady świetna informacja dla całego rynku, bo oznacza to, że nominalnie kupujesz taniej coś, co powinno być droższe. Brzmi to sensownie, ale dotyczy normalnego otoczenia rynkowego, w którym da się w miarę wiarygodnie oszacować wartość księgową, bądź zyski. Cena w tym wskaźniku jest bardzo aktualna, ale rzeczywistą wycenę aktywów bądź wartość tych zysków poznamy dopiero za kilka miesięcy, a wtedy może okazać się, że obecne C/WK = 0,8 raptem zmieni się w = 1,8.

Wskaźnik Cena / Wartość Księgowa dla indeksu WIG

Tutaj znajdziesz nasz najnowszy projekt „Wykresy tygodnia”. Powiedz nam w komentarzy, co o nim myślisz.

Na koniec przypomnę, że regularnie rozbudowujemy naszą bazę odpowiedzi, na pytania które zadajecie nam w związku z obecnym kryzysem. Znajdziesz je w osobnym wpisie: Wszystko, co musisz wiedzieć o kryzysie gospodarczym 2020 – odpowiadamy na pytania!

Do zarobienia!

Paweł Cymcyk

Nota prawna: Powyższy materiał, w szczególności aktualizacje Strategii DNA Rynków, Podsumowania Tygodnia, Analizy spółek oraz Portfel DNA Rynków jest jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.