Czy na rynku złota w 2020 roku buchnęła bańka?

W swoim poprzednim artykule „Moment Mińskiego, czyli jak rozpoznać rynkowy szczyt szczytów?” opowiedziałem trochę o koncepcji Hymana Minskiego. Mówi ona o tym, jakie są etapy kształtowania się na rynkach różnych baniek i szczytów. Z kilkoma elementami tworzącymi mieliśmy do czynienia podczas ostatniego kryzysu finansowego z lat 2007-2008. Teraz spróbuję odpowiedzieć na pytanie postawione przez moją przyjaciółkę Rose na samym początku moich rozważań o Momencie Mińskiego. Czy zachowanie cen złota w 2020 roku jest dobrym przykładem momentu Mińskiego? Jeśli dobrze zrozumiałem Rose, jej tok rozumowania wyglądał mniej więcej w ten sposób:

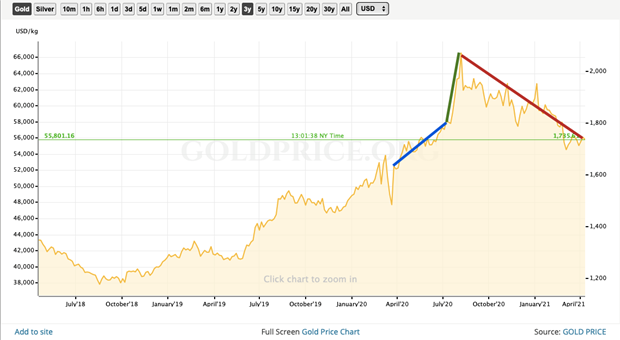

Cena uncja złota od 2018 roku do kwietnia 2021

Po dołku z marca złoto odbija, niebieska linia symbolizuje trend wzrostowy (od około 1600 USD do 1800 USD). Zielona symbolizuje nagły wzrost ceny złota o kolejne 200 USD w przeciągu zaledwie kilkunastu dni. Czerwona linia to już z kolei dłuższy trend spadkowy i powolny spadek około 300 USD od szczytu. Na pierwszy rzut oka punkt między zieloną a czerwoną linią faktycznie wygląda, jak Moment Mińskiego. Myślę jednak, że złoto jest bardzo dobrym przykładem do pokazania, kiedy coś, co może uchodzić za wynik spekulacji, w istocie nim nie jest. Złoto pełni bowiem specyficzną rolę w portfelu i w założeniu ma stanowić zabezpieczenie przed inflacją.

Dlaczego złoto ma zabezpieczać przed inflacją?

Ilość wydobytego na świecie złota rośnie dość powoli o około 1-2% rocznie, podczas gdy średnia inflacja w skali globalnej to około 2-3%. Z tego punktu widzenia złoto wypada lepiej jako lokata, niestety nie płaci odsetek jak obligacje skarbowe, więc długoletniej perspektywie przegrywa. Więcej o samym złocie i tym jak w nie inwestować znajdziesz w naszym innym materiale „Inwestowanie w złoto – kompletny poradnik jak robić to dobrze”.

Inflacja na świecie w ujęciu rocznym

Jest to jednak aktywo bardzo atrakcyjne jako ubezpieczenie od nagłego wzrostu inflacji. Cena złota pikuje najczęściej w okresach, kiedy rynek obawia się bardzo wysokiej inflacji. Najbardziej spektakularnym przykładem jest przełom lat 70’ i 80’ kiedy to cena złota rośnie z około 200 USD do 1000 USD (pamiętajmy że dolar w 1980 roku był wart znacznie więcej niż dziś).

Cena uncji złota od 1975 roku

To strach, że bank centralny straci kontrolę nad inflacją, wypchnął ceny złota w kosmos. Wytłumaczeniem dla znacznie mniej radykalnego wzrostu po kryzysie finansowym i w czasie prosperity, jest podaż pieniądza zawarta w agregacie M2. M2 to pieniądze, które znajdują się na rachunku bankowym lub koncie oszczędnościowym, nie są używane, ale mogą być w łatwy i szybki sposób wydane (akcje i inne formy inwestowania nie liczą się, chodzi o płynność). Poniżej widać wykres podaży M2 dla USA za ostatnie 20 lat. Jak widać, Amerykanie mają teraz cztery razy więcej pieniędzy na kontach oszczędnościowych (lub ich ekwiwalentów) niż w 2000 roku.

Podaż pieniądza M2 w USA od 1995 roku

Niestety skala wykresu psuje efekt stymulacji związanej kryzysem finansowym (to dwie mniejsze strzałki). Proszę, uwierzcie mi, że w ujęciu procentowym oba, zdawałoby się niewielkie skoki, były wówczas naprawdę istotne. Ten wykres pokazuje stan kont obywateli, dlatego nie zobaczymy tu pieniędzy, jakie rząd USA przekazał firmom na ich ratowanie. Te pieniądze na samym końcu dotarły na konta, choćby w postaci niezwolnionych pracowników General Motors. Znacznie bardziej spektakularny jest skok z roku 2020, z 1,5 biliona do 1,75 biliona dolarów, tylko dzięki pierwszemu pakietowi stymulacyjnemu w USA (Care Act). Później następują już kolejne przepływy ze strony rządu, wiążące się z dodrukiem, a więc rozwodnieniem pieniądza.

Wniosek jest prosty, jeśli pieniądze zostały zgromadzone na koncie, to pewnego dnia zostaną wydane. W momencie, kiedy będzie można wyjść z domu, konsumenci będą próbowali odbić sobie za stracone przyjemności. To może wywołać nagły skok inflacji. Jeśli ponadto z kryzysu wywołanego pandemią koronawirusa będziemy wychodzić dłużej, to rząd będzie musiał drukować więcej pieniędzy, dalej zmniejszając wartość gotówki. Odnoszę to wszystko do gospodarki USA, ale podobne wnioski byłyby według mnie adekwatne dla większości rozwiniętych państw.

Co stało się z ceną złota w 2020 roku?

Skoro już wiemy, dlaczego trzymanie gotówki w pierwszym i drugim kwartale 2020 roku wydawało się bolesne, zastanówmy się nad alternatywami. Obligacje odpadają, ich oprocentowanie spada do niemal zera, po uwzględnieniu inflacji jest zdecydowanie ujemnie. Akcje na tym etapie też nie są oczywistym wyborem, ponieważ przyszłość gospodarki jest niepewna trudno powiedzieć czy jest to dobry moment. Złota teoretycznie przybywa, ale nie jest to oczywiste.

Obecnie jest około 200 000 ton złota, z czego około 50% w postaci biżuterii. Policzyłem, że gdyby każdemu mieszkańcowi na planecie przyznać jedną obrączkę ślubną o wadze 12 gramów (podobno taki jest standard), to łącznie ważyłyby 93 600 ton. Obrączka nie jest jedynym elementem ‘’niepłynnego’’ złota. Wiele elementów biżuterii ma wartość emocjonalną i nie trafi na rynek tylko dlatego, że złoto wzrosło o 50% czy 100% w ciągu roku. Podobnie Watykan nie upłynni ołtarzy czy złoceń, a muzea nie sprzedadzą swoich eksponatów. Jest jeszcze jedna kategoria złotych wyrobów wyjętych z rynku. Tak, to złote toalety i toaletowe przyborniki!

Jak widać, złoto symbolizuje władzę i potęgę, nawet w najbardziej niecodziennym wydaniu. Od ekscentrycznych milionerów po przerażających dyktatorów, potrzeba komfortu w toalecie jest silnie połączona z miłością od złota. Dopóki dyktatorzy mają się dobrze, nie należy spodziewać się, że z troski o los ludu spieniężą to, co jest im słusznie przez ten lud ofiarowane. Ciekawe, że po upadku Wiktora Janukowycza, jego złota toaleta (drugie zdjęcie) pozostaje na miejscu. Jak widać jej znaczenie propagandowe jest większe, niż wartość złotych płytek. Każdy taki obiekt zabiera i tak już skąpe zasoby złota potrzebne biedniejszej części świata na obrączki ślubne. Mam nadzieję, że Putin pomyśli o moralnej stronie swoje egzystencji podczas korzystania ze słynnej szczotki. Ile małżeństw nie doszło do skutku tylko z jej powodu?!

W każdym razie wniosek jest prosty. Ilość złota, która co roku opuszcza rynek by nigdy na niego nie wrócić, jest równa lub nieco wyższa od jego produkcji, złoto jest więc ‘’walutą deflacyjną’’. Strach przed inflacją nie dotyczy tylko profesjonalnych inwestorów. Złoto zajmuje istotne miejsce w ludzkiej psychice jako nieoddające się wahaniom wartości, a do tego zdolne zachować wartość na przestrzeni lat. W czasie moich podróży poznałem pewnego Filipińczyka, który jako podstawową jednostkę przeliczeniową uważał złoto mierzone w metrach/centymetrach sześciennych, dopiero później zastanawiał się, ile to jest w dolarach. Jest to dość specyficzne podejście. Niemniej jednak w Stanach Zjednoczonych istnieje dość duża część społeczeństwa, która nie pogodziła się z porzuceniem parytetu złota. To tak zwani ‘’gold bugs’’. Oszczędzanie w kruszcu wydaje się bardzo rozsądne, jeśli nie ufa nie bankom, ani walucie jako takiej, szczególnie w okresie luzowania ilościowego.

Z perspektywy portfela inwestora, złoto wygląda nieco inaczej. Jeśli występuje w portfelu, zwykle stanowi nieznaczną pozycję mającą raczej chronić niż zarabiać. Jest alternatywnym dla obligacji ‘’parkingiem gotówki’. Bezpieczną przystanią, gdzie mamy się schować i przeczekać burzę. Do pewnego stopnia można by powiedzieć, że złoto przypomina wskaźnik VIX (zobacz też: „VIX ma wielkie oczy – czym jest indeks strachu?”) i jest miarą strachu. Wróćmy tu do jednego z wykresów ceny złota.

Cena złota załamuje się w 2012 roku. Dokładnie w tym momencie, kiedy rotacja w kierunku akcji staje się bardzo atrakcyjna. Podobnie jest w 2020, po wyklarowaniu się sytuacji na rynku, inwestorzy posiadający ‘’bezpieczną’’ pozycję w złocie, czy obligacjach wolą zwiększyć swoją ekspozycję na rosnący rynek akcji. Złoto odbija w przed wyborami prezydenckimi w Stanach, by po znowu spać po ogłoszeniu wyników. Akcje nie lubią niepewności, złoto natomiast lubi ją bardzo.

Pojawia się tu istotne pytanie. Czy pozycje na rynku złota w połowie roku 2020 roku były mocno lewarowane? Czy mogło to doprowadzić do wymuszonego wyprzedawania długich pozycji w złocie? Nie jestem w stanie odpowiedzieć na nie z całkowitą pewnością. Zapewne pozycje niektórych graczy specjalizujących się w rynku surowców były mocno lewarowane i część z nich mogła ponieść istotne straty. Nie słyszeliśmy jednak o żadnym bankructwie, czy informacji o stratach banku inwestycyjnego związanych z pozycjami na rynku złota. Dodatkowo cena nie uległa niesamowitemu załamaniu. Spadek o 10% w ciągu pół roku nie powinien wysadzić z siodła większości inwestorów.

Z rynkiem złota wiąże się jeszcze jedna ciekawa kwestia. Jeśli szukasz ekspozycji na ten kruszec, to możesz oczywiście kupić sztabki, ale są one dość problematyczne. Droższe od cen na giełdzie i niewygodne w sprzedaży. Dodatkowo mogą zostać skradzione. Dlatego fundusze inwestycyjne nie kupują sztabek, ale wybierają fundusze ETF lub kontrakty terminowe. Fundusze ETF na surowce mogą być również skonstruowane na dwa sposoby: albo starają się oddać cenę surowca poprzez zawieranie kontraktów futures (więcej o kontraktach terminowych przeczytasz na „Jak inwestować w instrumenty pochodne – kompletny poradnik o kontraktach terminowych, opcjach i CFD”), albo poprzez posiadanie surowca w formie fizycznej. W przypadku złota oznacza to sztabki w sejfie bankowym. Jeśli ETF wybiera formę fizyczną, jest zmuszony kupować i sprzedać złoto w zależności od przepływów finansowych. Wówczas gdy następuje duży napływ gotówki do funduszy, to mogą one doprowadzić do zmiany ceny na rynku. Szczególnie jeśli są problemy z dostępem do fizycznego surowca. Kontrakty również można podzielić na dwa typy. Te fundusze, które nie wymagają dostarczenia fizycznego złota a w efekcie są tylko zakładem o różnice w cenie, oraz te wymagające fizycznego dostarczenia kruszcu. Drugi typ stanowi nieznaczną, lecz potencjalnie istotną część rynku. Są one bowiem wykorzystywane przez producentów elektroniki czy jubilerów. Okazały się też istotne dla spekulantów.

Pojawiły się bowiem obawy, że produkcja i transport świeżo wydobytego złota mogą zostać zakłócone przez pandemię. Brak stałych dostaw spowodowałby chwilowy niedobór, a krótka strona w kontrakcie zmuszona byłaby ściągnąć złoto z rynku, może nawet od jubilera. Oczywiście, wiązałoby się to ze znacznym skokiem ceny na giełdzie, który jednak nie miałby wiele wspólnego z Momentem Mińskiego.

Koronawirus wpłyną na ceny złota w jeszcze jeden sposób. Mianowicie, Indie są największym konsumentem złotej biżuterii na świecie. Drugie miejsce zajmują po nich Chiny. W obu państwach sprzedaży biżuterii jest aktywnością wymagającą fizycznego kontaktu klienta z produktem. Mimo że Covid w Chinach znajdował się pod rzekomą kontrolą od kwietnia 2020, to nie było wiadomo, jak będą wyglądały dalsze restrykcje i czy konsumenci będą skłonni wydawać pieniądze na złotą biżuterię w niepewnych czasach. Indie stanowiły jeszcze większą zagadkę, gdyż nie mając własnej produkcji, całe złoto sprowadzają z zagranicy. W drugim kwartale 2020 nikt nie miał pojęcia, czy uda się zapanować nad epidemią, a wynik tej walki miał ogromny wpływ na perspektywy cen złota. Niepowodzenie oznaczałoby zamknięcie bazarów w Indiach na miesiące, może nawet lata (w końcu nie było wiadomo, kiedy powstanie szczepionka), a także zubożenie konsumenta, który zakup biżuterii mógłby odłożyć na długo.

Złoto a sprawa dolara

Wraz ze wzrostem cen złota idealnie pokrywa się również załamanie na amerykańskim dolarze. Pierwszy wykres poniżej pokazuje dolara w stosunku do innych walut (dolar index). W skali roku obsunął się on o blisko 7,5%. W momencie, kiedy złoto wystrzeliło w górę, połowę jego wzrostu można było przypisać osłabieniu się dolara (ceny złota podawane są w dolarze).

Zmiana wartości dolara wobec innych walut

Drugi wykres przedstawia z kolei wykres dolara do euro. W tym okresie następowała widoczna migracja gotówki z USA do Europy, zgodnie z teorią że stary kontynent lepiej zniesie pandemię. Z pomysłu nie zostało wiele ale europejska waluta nadal pozostała silniejsza.

Kurs USD/EUR

Tu przypomina mi się mój własny pomysł inwestycyjny, nie wiem, czy wybitny, chyba nie najgorszy. W połowie 2020 roku miałem małe eksperymentalne portfolio. Chodziło o naukę. Moje założenie na zarządzanie okazało się niemożliwe ze względu na mikry rozmiar tego portfela, bo dysponowałem jedynie tysiącem dolarów amerykańskich. Nie mogłem więc przyjmować pozycji jak fundusz inwestycyjny. Nie miałem dostępu do wielu instrumentów, a wyższe prowizje zabijały sens głębokiej dywersyfikacji. Nie znalazłem żadnej spółki, którą oceniłbym na tyle dobrze, żeby zainwestować w nią 10-25% kapitału. Moim największym zmartwieniem było ryzyko osłabienia się dolara. Nie miałem poglądów na żadną parę walutową, więc nie mogłem zająć pozycji np. w kontrakcie do złotówki. Miałem inną koncepcję, chciałem przyjąć 10% pozycję w 3x Long Gold ETF. Czemu? Wcale nie zakładałem, że za kilka dni złoto wystrzeli do 2000 dolarów za uncję. Myślałem o tym, ale wydawało mi się, że dalszy, szybki wzrost złota jest mało prawdopodobny. Największe szanse dawałem scenariuszowi flauty. Założyłem jednak, że gdyby złoto w krótkim czasie wykonało gwałtowny ruch, to sprzedaje przy 1900-1930 USD. Bardzo nie lubię gwałtownych zmian w teoretycznie stabilnych instrumentach. Jak by to zadziałało?

Przy historycznym zachowaniu się złota moje 100 dolarów (10%) zarobiłoby około 8%, co z dźwignią 3x dałoby 24$. Jednocześnie spadający dolar (około 5% mierzone przez dolar index)) kosztowałby mnie 45$, w ten sposób zmniejszyłbym stratę o ponad połowę, jednocześnie zachowując możliwość operowania 90% gotówki.

Zakładam, że nie byłem jedyną osobą z takim pomysłem. Kiedy wszyscy w jednym momencie wpadają na pomysł, żeby iść z dziećmi na lody, to nagle lodziarnia nie ma towaru. Nie wynika to ze spekulacyjnej mani rodziców, czy dzieci, a ze słonecznej pogody. Jest tu pewne zastrzeżenie, żaden normalny instytucjonalny inwestor nie trzyma 100% ani nawet 90% w gotówce, może 10%, jeśli ma pecha. W takim wypadku przyjęcie 2% pozycji w złocie (z dźwignią lub bez) powinno w zupełności wystarczyć.

Wniosek jest więc według mnie prosty. Zachowanie się rynku złota w 2020 roku nie wynikało z manii spekulacyjnej czy nadmiernego poziomu ryzyka a w większości wypadków z całkowicie rozsądnej kalkulacji i próby zarządzania ryzykiem. Nie powiedziałbym więc, że na rynku złota buchnęła wtedy bańka zgodna z koncepcją Mińskiego. O wiele bardziej odpowiada tej koncepcji zachowanie się rynku ropy w tym samym 2020 roku lub zachowanie się srebra w latach osiemdziesiątych ubiegłego wieku. O tych wydarzeniach opowiem w kolejnym materiale!

Do zarobienia,

MOONVESTOR

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.