Polska energetyka z szansą na dalsze wzrosty. Jest tylko jedno ale.

Globalny wyścig, w którym metą jest czysta energia, trwa już dosyć długo. Polska energetyka z kolei od lat zmaga się z wybitnie nierentownym segmentem węglowym swojego biznesu, ale od ubiegłego roku w tym ciemnym tunelu widać pewne światła. W ostatni weekend stery pociągu, który ma wyprowadzić ją z tych przedłużających się problemów przejął Minister Aktywów Państwowych – Jacek Sasin. Po raz kolejny dał do zrozumienia, że rząd jest w końcowej fazie prac nad projektem restrukturyzacji energetyki, która m.in. polegałaby na wyłączeniu aktywów węglowych ze spółek takich jak PGE, Tauron czy Enea. Mimo że co prawda dotychczasowe sukcesy Ministra Sasina w realizowaniu przeróżnych projektów należą raczej do wątpliwych, to słowa wzbudziły prawdziwy zachwyt wśród inwestorów, co doskonale pokazują ostatnie notowania takich spółek, jak PGE, Enea czy Tauron. Warto pamiętać, że do zysków na giełdzie nie potrzeba sukcesu projektów, wystarczą rozdmuchane oczekiwania.

Notowania spółki Tauron

Notowania spółki PGE

Węgiel ciąży nie tylko spółkom, ale też inwestorom. Dlatego też każda wzmianka o jego wydzieleniu przyjmowana jest z takim entuzjazmem. Silny rajd polskiej energetyki z maja i czerwca 2020 roku został de facto zapoczątkowany wówczas mglistymi wtedy zapowiedziami prezesów tychże spółek, o tym, że plan wyłączenia aktywów węglowych jest realny i analizowany przez rząd. Sam Tauron posiada trzy takie kopalniane kule u nogi, w których regularnie przepala morze wypracowanej gotówki. Pierwotny plan przekształcenia energetyki mieliśmy poznać już pod koniec 2020 roku, ale coś nie wyszło i podobno poznamy go już niedługo. Lepiej późno niż wcale, ale brak konkretów jak na razie nie przeszkodził inwestorom hurtem kupować akcji naszych energetyków.

Dlaczego wydzielenie węgla jest takie ważne dla spółek energetycznych?

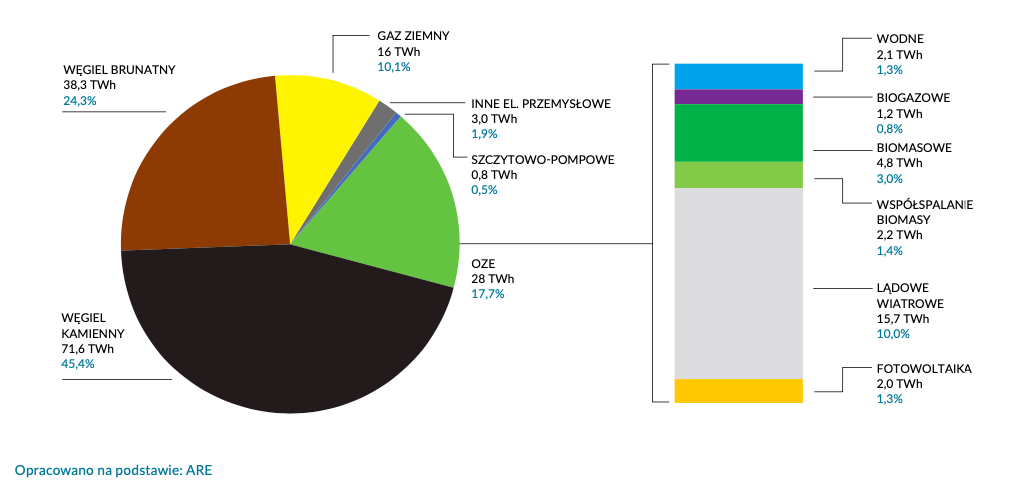

Polska Grupa Energetyczna (PGE), Tauron, Enea i Energa (już w składzie grupy Orlen) wytwarzają łącznie 70% energii elektrycznej w naszym kraju. Najwięcej energii, bo aż 40% wytwarza PGE, natomiast największym dystrybutorem tejże energii jest Tauron, który ma 35% udział w rynku. Produkcja energii w Polsce opiera się niestety na paliwach kopalnych, głównie na węglu kamiennym i brunatnym, które to odpowiadają za 65% naszego zapotrzebowania.

Skąd pochodzi energia w Polsce?

Odnawialne źródła energii (OZE) na dziś dostarczają blisko 18% potrzebnej nam energii i w porównaniu do innych krajów wyglądamy, jakbyśmy nieco przespali pierwsze kroki tej globalnej rewolucji. Dla porównania w Niemczech odsetek OZE przekracza 50%. Co jednak, było, to minęło, a Unia Europejska skutecznie wywarła na nas konieczność przeprowadzania energetycznej transformacji. Jej skuteczne przeprowadzenie w końcu będzie wymagało odejście od węgla, który wciąż z perspektywy naszego miksu energetycznego jest kluczowy.

Udział OZE w miksie energetycznym każdego kraju w 2020 roku

Operacyjnych elektrowni węglowych mamy dziś bowiem siedemnaście. Najstarsza z nich, Elektrownia Łaziska powstała w 1917 roku i należy do grupy Tauron, a największa Elektrownia Bełchatów zarządzana przez PGE jest jednocześnie największą tego typu w Europie. To właśnie ona dostarcza blisko 20% energii elektrycznej dla całego kraju. Robi jednocześnie duże wrażenie i sporą emisję gazów, więc finalnie i ona będzie musiała zostać wyłączona. Według zapowiedzi ministra, elektrownie węglowe wciąż jednak mają działać jeszcze przez ponad 20 lat. Mają jednak przestać obciążać spółki energetyczne.

Taka decyzja, pod warunkiem sensownego przeprowadzenia, będzie dla notowanych PGE, Tauronu czy Enei, jak manna z nieba. Dzięki pozbyciu się ciężkiego balastu, aktywów węglowych, spółki stałyby się znacznie bardziej rentowne, a tym samym atrakcyjne dla inwestorów. Energia z węgla jest droga, a będzie jeszcze droższa choćby za sprawą stale rosnących cen uprawnień do emisji dwutlenku węgla.

Ceny uprawnień do emisji CO2 na giełdzie ICE

Kluczowe jest więc stworzenie infrastruktury pod projekty związane z gazem ziemnym i OZE. To najważniejsze elementy dla dalszego rozwoju energetycznych spółek. Pomimo że sporo monet do tej sakiewki na transformację dorzuci Unia Europejska, to jednak same spółki również będą musiały ponieść sporo nakładów kapitałowych. Instytucje finansowe, to jednak nie instytucje charytatywne i wcale nie kwapią się do kredytowania firm uzależnionych od toksycznych aktywów, które zabijają rentowność biznesu.

PGE alarmowała nawet swojego czasu, że bez wydzielenia aktywów węglowych grozi jej upadłość. Pozbycie się zatem węgla do innej spółki skarbu państwa czy agencji, choć wygląda trochę na przerzucanie się gorącym ziemniakiem, może przynieść dobre efekty, a przynajmniej dobre z perspektywy inwestorów, bo zagraniczne spółki energetyczne porównywalne do naszych polskich czempionów, które nie są obciążone węglem, wyceniane są blisko 2, a nawet 3x wyżej. To pokazuje prawdziwy potencjał zwyżek dla sektora.

Tylko jedno ale jest dziś problemem

Grupa PGE już w październiku 2020 opublikowała swoją strategię do 2030 roku, która doskonale wpisuje się w rządowy plan, co potwierdza tylko, że entuzjazm inwestorów jest całkiem na miejscu. Zakłada one, że nakłady inwestycyjne w latach 2021-2030 na rozwój w segmencie OZE wyniosą około 38 miliardów złotych. To ogromne sumy nawet w skali takiego konglomeratu. Wygląda trochę jakby PGE chciało ścigać się wraz z Orlenem, o to, kto odegra rolę lidera transformacji sektora energetycznego w naszym kraju. Nie wiem, czy istotne jest, kto wygra, ale na pewno ważny jest sam wyścig, zwłaszcza że plany PGE są dużo ambitniejsze, niż się od nich wymaga.

Grupa zakłada obniżenie własnej emisji CO2 o 85%, czyli ok. 120 milionów ton. PGE chce mieć też 50% udział OZE w swoim portfelu. Podczas gdy prawo unijne wymaga redukcji CO2 o 55% do 2030 roku i udziału OZE na poziomie 32%. Kluczowymi kierunkami rozwoju mają być energetyka wiatrowa, morska i lądowa, fotowoltaika, infrastruktura sieciowa, niskoemisyjne ciepłownictwo oraz usługi energetyczne. Plan zakłada, że do 2050 roku PGE osiągnie klimatyczną neutralność, dostarczając 100% energii ze źródeł odnawialnych.

Wszystko to brzmi wspaniale, więc czy faktycznie nic nie stoi na przeszkodzie, żeby inwestorzy walili drzwiami i oknami? Nie do końca. Największy dziś lęk może budzić wśród inwestorów udział decyzji rządowych. Trzeba być świadomym, że od samych spółek nic tu już nie zależy. To rząd musi dokonać wydzielenia aktywów węglowych, dogadać się ze związkowcami, a potem nimi zarządzać. Spółki mają tylko przygotować aktywa do wydzielenia i pozyskać fundusze na transformację. Wydzielenie ze spółek energetycznych aktywów węglowych ma dziś sens i jest mocnym bodźcem do dalszych wzrostów, ale kluczowe dla powodzenia tej transformacji energetycznej pozostaje forma, w jakiej to wydzielenie nastąpi.

Kiedy została opublikowana nowa strategia PGE, wszyscy zdawali sobie sprawę, że bez odpowiednich działań ze strony rządu, pozostanie tylko ładnym i ambitnym papierem. Żeby to wszystko mogło mieć chociaż szansę powodzenia, potrzebne są akty prawne. Przede wszystkim rzeczony projekt, o którym to głosi minister Sasin, ale też współpraca z Komisją Europejską, ustawa o morskiej energetyce wiatrowej, nowelizacja ustawy Prawo Energetyczne i pewnie jeszcze kilka innych. Bez zmian w prawie same spółki niewiele zdziałają.

Sama polityka UE również zdaje się wyprzedzać nasze możliwości. W Brukseli od roku trwają prace nad tzw. taksonomią UE, czyli zestawieniem inwestycji, które będą sprzyjać zielonej rewolucji i uzyskają wsparcie z budżetu UE. Jednak pierwsze przecieki nie wróżą nic dobrego. Organy UE zakładają realizację wszystkich inwestycji gazowych tylko do roku 2025. W przypadku PGE takie przyśpieszenie byłoby nierealne. Zarówno za naszą zachodnią granicą, jak i w Brukseli słychać głosy o tym, że Polska planuje największy wzrost zużycia gazu ziemnego w całej UE, a to bez sensu z punktu widzenia UE, więc łatwo nie będzie. W dodatku nie posiadamy jakiś znaczących zasobów tego surowca, co tylko potęguje niezrozumienie. Ten i wiele innych negatywnych wniosków płynie z raportu niemieckiego think tanku Ember, który traktuje o polskim sposobie zielonej rewolucji. Według jego twórców Polska stanowczo za wolno chce się dekarbonizować.

Trudno się z tymi stwierdzeniami nie zgodzić, kiedy mamy świadomość, że przynoszące straty kopalnie chcemy mimo wszystko utrzymywać jeszcze przez kilkanaście lat. Dodatkowo mamy dziś fatalny stan sieci przesyłowych, które dużo kosztują i blokują możliwości transformacji, więc same inwestycje w wytwarzanie energii nie wystarczy. Potrzeba jeszcze zainwestować w jej przesył, a jeśli chodzi o historię prowadzenia u nas większych projektów energetycznych, to również mamy się czego obawiać. Wystarczy przypomnieć sobie, jak realizowana była (jest?) nasza elektrownia jądrowa, czy takie przedsięwzięcia, jak Elektrownia Ostrołęka…

Do zarobienia!

Agata Paluch

Nota prawna: Powyższy materiał, w szczególności aktualizacje Strategii DNA Rynków, Podsumowania Tygodnia, Analizy spółek oraz Portfel DNA Rynków jest jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie. Powyższy materiał nie odzwierciedla poglądów instytucji, w której autor pracuje.

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.