Perspektywy dla rynków na drugą połowę 2022 roku

Bessa na amerykańskich obligacjach zaczęła się dużo wcześniej niż na akcjach. Zatem, czy również hossa będzie miała miejsce wcześniej na rynku długu niż na rynku akcji? W tym artykule postaram się oszacować prawdopodobieństwa takiego obrotu sprawy. Zacznijmy od tego, w jakim paradygmacie amerykańskie obligacje skarbowe sobie dobrze radzą?

Spadający wzrost gospodarczy (spowolnienie / recesja)

Bez wątpienia już teraz, gospodarki po sztucznym, stymulującym pobudzeniu w latach 2020-2021 mocno spowalniają. W mojej opinii globalną gospodarkę czeka recesja. Kluczowym pytaniem dla rynków jest/będzie jak głęboka/długa się ona okaże. Warto na pewno przedstawić kilka kluczowych wykresów na potwierdzenie tezy obecnego, mocnego spowolnienia.

Indeks PMI dla USA

US Empire State Manufacturing (nowe zamówienia na 6 miesięcy do przodu) – spadek porównywalny z kryzysem 2008 i 2001 roku

Michigan Consumer Sentiment Index – amerykański konsument nigdy nie czuł się tak źle

CLI OECD, czyli wskaźnik wyprzedzający koniunkturę krajów OECD

Nie można zapomnieć o sytuacji gospodarczej w Europie, gdzie obawy recesyjne są na zdecydowanie najwyższym poziomie (kryzys energetyczny), co każdy z nas widzi również po kursie EUR/USD. Tu podobne wskaźniki, co wyżej dla USA też nie będą lepsze. Polski PMI zanurkował ostatnio poniżej symbolicznej granicy 50 punktów. Podobnie zresztą zachował się ten sam wskaźnik dla Strefy Euro.

PMI dla Polski

PMI dla Strefy Euro

Po tych kilku podstawowych wykresach można już dostrzec, że gospodarki w zasadzie jeszcze w 2019 roku były blisko silnego spowolnienia lub recesji, a silna stymulacja fiskalna oraz monetarna zaburzyła mocno cykl gospodarczy. Co się odwlecze, to nie uciecze, a w obecnym makroekonomicznym trendzie spadkowym nie widać nadziei na nawrotkę.

Spadajaca inflacja

Na ten temat nie będę się specjalnie rozwodził, gdyż możesz wiele o dezinflacji na portalu poczytać lub pooglądać. Pisaliśmy już o tym NAPRAWDĘ BARDZO CZĘSTO. Tu możesz obejrzeć nawet specjalny odcinek na ten temat (https://www.youtube.com/watch?v=H0fkkYyAoNE&t). Bańka surowcowa na obawach o globalny popyt (recesyjnych) pęka coraz to szybciej, a praktycznie każdy surowiec, oprócz gazu, notuje w ostatnich tygodniach dwucyfrowe spadki.

Stopy zwrotu z wybranych surowców w wybranych okresach

W ostatnich, rekordowych danych CPI ze Stanów 50% z 9,1% inflacji stanowiła energia oraz żywność. Nawrotka trendu na inflacji wywołanej przez szok podażowy, przy słabnącym popycie oraz kumulujących się zapasach jest nieunikniona i nie zdziwi mnie, gdy za rok na poniższym wykresie będziemy mieć odczyt… deflacyjny (vide 2009 rok). Tylko dziś spadamy z jeszcze większego konia. Prognozy już wszystkich banków inwestycyjnych również są w tym zakresie bardzo spójne.

Inflacja CPI z USA

Również rynek długu wycenia coraz mniej przyszłej inflacji, co możemy dostrzec za sprawą 10-year oraz 5-year breakeven yields (rentowność zwykłej obligacji minus tej indeksowanej inflacją), które miały swój szczyt na przełomie marca/kwietnia. Dla mnie jest to najlepszy wskaźnik wyprzedzający przyszłe dane inflacyjne.

5-Yeard oraz 10-Year Breakeven inflation rates

Czas na obligacje

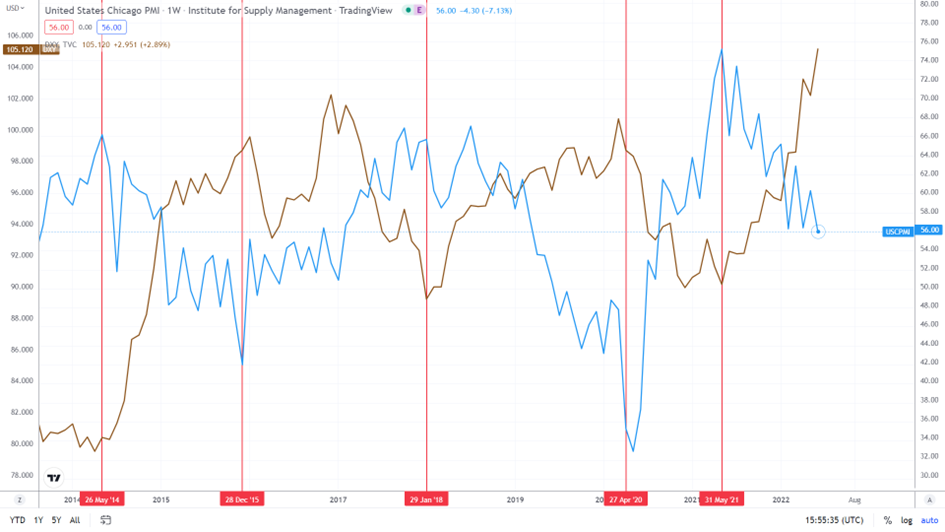

Omówmy jeszcze kilka innych znaków mówiących, że czas na amerykańskie obligacje jest coraz bliżej, zanim przejdziemy do tego, dlaczego rynek byka na obligacjach się jeszcze nie zaczął. Po pierwsze bardzo silny dolar, który zawsze okazuje swoją siłą w okresach globalnego spowolnienia, recesji, risk-offu, co dalej popiera obligacyjną tezę. Przez kilka ostatnich cykli gospodarczych globalny gospodarczy wzrost (tutaj w postaci US PMI – niebieska linia) równa się słabszy dolar (indeks DXY – brązowa linia) i na odwrót.

Indeks PMI oraz indeks dolara

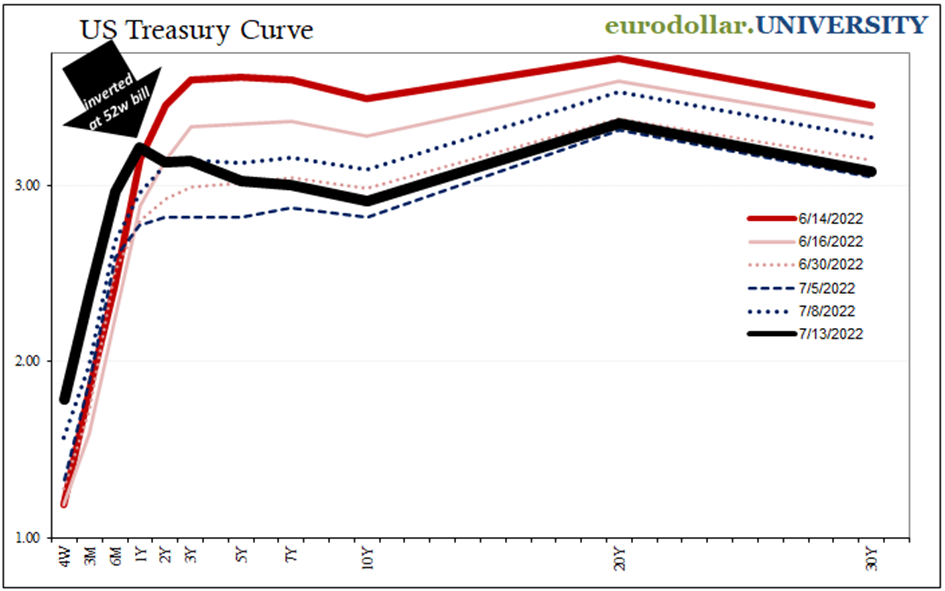

Do tego dochodzi nam coraz silniejsza inwersja na krzywej rentowności, która mówi nam o nadchodzącym błędzie polityki FED (zacieśnianie w paradygmacie spowolnienia / recesji oraz bliskości przesilenia na rynku długu).

Krzywa rentowności USA

Zinwertowana jest nawet para 30Y / 1Y, a niedługo to samo czeka zapewne parę 10Y / 3M, na którą spogląda FED. Inwersja 30Y / 2Y przypomina tą z 2000 i 2007 roku. W obu tych przypadkach obligacje po inwersji radziły sobie znakomicie.

Para obligacji 30Y / 2Y

Czego zatem brakuje do obligacyjnego story? FED jest wciąż mocno jastrzębi, reagując na opóźnione wskaźniki w postaci np. danych inflacyjnych, co jest zwłaszcza negatywne dla początku krzywej, ale oddziałuje również na koniec krzywej. Do układanki brakuje jedynie tego, aby Rezerwa Federalna lekko zmiękła. Warto wspomnieć, że obecnie rynek gra obniżki stóp od początku 2023 o wartości około 100 bps w nadchodzącym roku, co ponownie, jeśli się zrealizuje przyniesie nam hossę na obligacjach.

Personalnie zakładam, że nawrotka FED-u ze swojej błędnej polityki jest tylko kwestią czasu, a spadająca inflacja, czy coraz gorsze makro zaczną zmieniać retorykę banku centralnego. Warto zaznaczyć, że do początku hossy na obligacjach wcale nie jest konieczna zmiana retoryki przez FED. W końcówce 2018 roku Jerome Powell wciąż był ultra jastrzębi, rynek akcji spadał jak szalony, a obligacje już zaczynały swój run. Zaznaczony okres to spadki na rentownościach (brązowy kolor) oraz na SP 500 (świeczki), który zaczął odbijać dopiero wtedy, gdy FED zmienił retorykę (hossa na obligacjach zaczęła się wcześniej).

Rentowności obligacji US oraz indeks S&P500 w 2018 roku

Ponadto obecnie warunki finansowe stają się coraz to bardziej ciasne, a same w sobie spready kredytowe rosną niezwykle dynamicznie.

Nawet lubiący analize techniczną znajdą w obligacjachcoś dla siebie. fundusz ETF na długie amerykańskie obligacje skarbowe generuje już sygnał na zajęcie pozycji na dłuższego swinga. Przecięcia na MACD historycznie generowały bardzo mocne sygnały zakupu/sprzedaży.

iShares 20Y+ Treasury Bond ETF

Po przedstawieniu view na dwie klasy aktywów (obligacje oraz surowce) postaram się zaprezentować krótko również view na rynek akcyjny oraz jego perspektywy w drugiej połowie roku. Rynek akcyjny w dużej mierze wycenił zacieśnianie polityki monetarnej przez FED (dołek na Nasdaqu zbiegł się nawet z dołkiem na obligacjach). Według mnie jednak kompletnie nie rozegrał „earnings recession”, która przy bardzo ambitnych konsensusach ze strony analityków będzie miała miejsce, co sprawi, że obecna, nienaturalna korelacja obligacji z akcjami przeminie.

Na powyższym wykresie możemy dostrzec, że obecna przecena na amerykańskich aktywach wywołana jest w zdecydowanej większości wzrostem stopy dyskontowej, a kompletnie nie uwzględnia spadku zysków spółek. O ile można stwierdzić, że wyceny są dziś bardziej atrakcyjne, to wciąż uwzględniają one bardzo hojne prognozy zysków na rok 2023 – EPS 250 dla SP 500.

W przypadku gospodarczych spowolnień (2014-2015, czy 2018-2019) zyski spółek z S&P 500 były jednak płaskie r/r. W przypadku recesji (2000, 2008, covid) spadek oscylował w okolicach 25-40% wobec tego, co oczekiwali analitycy

Oczekiwania, jak widać na powyższej grafice, wciąż są optymistyczne. Ciężko mi wyobrazić sobie, aby przy silnie nawracających się wykresach makroekonomicznych również zyski dla spółek z SP 500 nie uległy stagnacji / spadkom po sztucznym wystrzale w latach 2020-2021. Zależność pomiędzy mnożnikiem, a EPS na 2023. Obecny konsensus to 250 wobec 230 w 2022 roku oraz 208 w 2021 roku. Na ten moment wypłaszczenie się zysków spółek do poziomu 210-220 (około 10% niżej niż konsensus) w 2023 roku jest dla mnie bazowym scenariuszem, co przy P/E np. 16 nie da wartości większej niż 3500 na indeksie na koniec 2022 roku.

Silny dolar zawsze był wskaźnikiem dla globalnej gospodarki, jak i dla zysków amerykańskich spółek operujących poza granicami. Makroekonomiczne wskaźniki wyprzedzające zwiastują nam obecnie słabe perspektywy dla najbliższych sezonów wynikowych spółek.

Silny dolar równa się gorsze wyniki

Wartość S&P500 na koniec roku przy róznym założeniu wskaźnika P/E

Spadające ISM często zwiastował spadek dynamiki zysków

Według mnie na akcje jest jednak jeszcze za wcześnie i bessa jeszcze potrwa. Jednak im niżej będziemy na indeksach, tym bliżej będziemy kapitulacji oraz rozegrania przez rynek „earnings recession”, tym atrakcyjniej będzie wyglądała akumulacja akcji. Dla mnie poziomy w okolicach 3200 – 3400 na SPX (oraz VIX 45), czy 45k na WIG-u będą już niezmiernie atrakcyjne oraz będą mogły wyznaczyć koniec obecnej bessy, jednak należy być maksymalnie elastycznym i mieć świadomość, że w sam dołek się nie trafi i zobaczymy go tylko z perspektywy.

Podsumowując, w mojej opinii druga połowa roku będzie należała głównie do obligacji i będzie to czas w którym rynek będzie rozgrywał scenariusz recesyjny, co negatywnie będzie wpływać na wyceny surowców oraz akcji, które mają jeszcze miejsce na spadki. Ostrożnie podchodzę do polskich obligacji z racji sporej liczby zagrożeń i niekoniecznie polskie papiery w okresie risk-off-u, presji geopolitycznej, recesji, odpływu kapitału z rynków wschodzących muszą radzić sobie znakomicie. Jednak jest to temat na inną dyskusję.

Warto pamiętać, że po każdym rynku niedźwiedzia nadchodzi rynek byka, na który jako miłośnik spółek technologicznych z wysoką betą nie mogę się doczekać.

Do zarobienia,

Bartosz Baran

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.