Masz kredyt w banku? Twoja umowa może niedługo ulec zmianie!

Jeżeli masz kredyt albo zamierzasz go wziąć, to musisz wiedzieć o zmianach jakie niedługo będą miały miejsce w umowach. Twoja umowa kredytowa i spłacane odsetki są najprawdopodobniej (na 99%) oparte o wskaźnik WIBOR lub LIBOR.

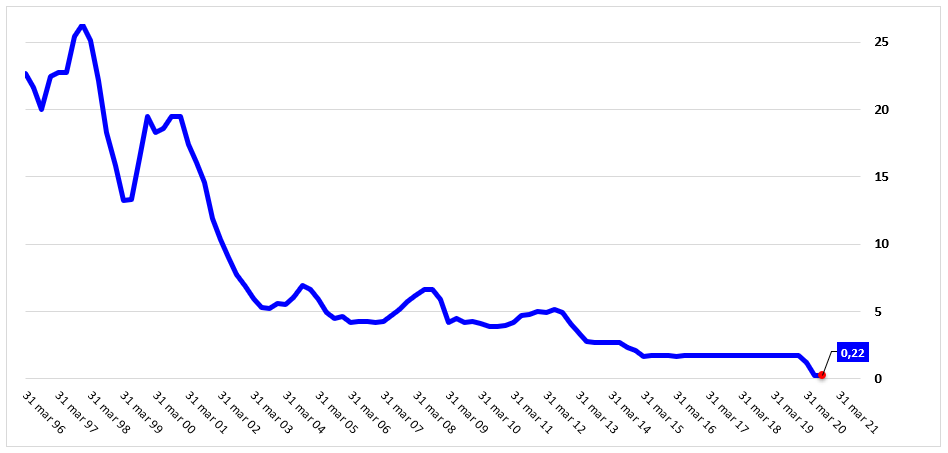

WIBOR (Warsaw Interbank Offer Rate) to chyba najpopularniejszy wskaźnik finansowy w Polsce. Kiedyś funkcjonował on jako koszt pieniądza, po jakim banki pożyczają sobie pieniądze nawzajem. Obecnie sam WIBOR z rynkiem międzybankowym ma niewiele wspólnego. Dziś to raczej puste deklaracje największych banków w Polsce, po jakiej stawce pożyczyłyby pieniądze innym bankom. Takich transakcji w praktyce się nie zawiera, dlatego cały proces ustalania WIBOR-u jest (przynajmniej do końca 2021 roku) teoretyczny. Banki przestały fizycznie pożyczać sobie pieniądze, bo po tym jak spadły stopy procentowe Narodowego Banku Polskiego, a wraz z nimi WIBOR, po prostu przestało się to opłacać. Wystarczy spojrzeć, że trzy-miesięczny WIBOR to dziś 0,22% w skali roku, czyli w skali trzech miesięcy może dać to „zysk” rzędu 0,055%.

WIBOR 3M (trzymiesięczny) na przestrzeni ostatnich 30 lat [ w % ]

Pomimo, że na rynku międzybankowym WIBOR odgrywa już przy faktycznych przepływach gotówki niewielką rolę, to jednak, każdy, kto spłaca w Polsce kredyt hipoteczny w złotych, modli się, by był on jak najniższy. Dlaczego? Bo to dokładnie od tego wskaźnika zależy wysokość oprocentowania rat kredytu. Będąc precyzyjnym, na oprocentowanie kredytów hipotecznych składa się WIBOR (najczęściej 3-miesięczny) i stała marża banku. Są jeszcze nieliczne kredyty o stałej stopie procentowej, ale to inna para kaloszy.

W przypadku kredytów frankowych, sprawa wygląda podobnie. Różnica jest tylko jedna – wskaźnik używany do wyliczania oprocentowania to stawka LIBOR, czyli referencyjna wysokość oprocentowania depozytów oraz kredytów na rynku międzybankowym w Londynie. Proces jej ustalania wygląda bardzo podobnie, jak u nas. W skrócie: największe banki podają swoje oferty, skrajne się odrzuca i wylicza średnią.

W nie tak odległych czasach, bo w 2012 roku, doszło jednak do pewnego skandalu, którego skutki będą widoczne właśnie w nadchodzących zmianach umów kredytowych. Okazało się, że banki manipulowały stawką LIBOR, aby więcej zarabiać na swoich opcjach finansowych. Mowa tu o bankach takich jak, Barclays, UBS czy Royal Bank of Scotland, które zapłaciły łącznie niemal 6 miliardów dolarów grzywny za ten proceder. Wtedy też Unia Europejska rozpoczęła działania, które miały ograniczyć możliwość manipulacji podobnymi wskaźnikami, które są bazą do ustalania oprocentowania kredytów.

Unijne rozporządzenie lekiem na manipulacje – reforma WIBOR

Efektem tych działań jest rozporządzenie BMR, które w większości weszło w życie wraz z początkiem 2018 roku. Jego główne przesłanie mówi o tym, że obowiązujący wskaźnik musi być wyznaczany na bazie realnych transakcji na rynku. Jak już wspomniałam, takich na rynku międzybankowym praktycznie nie ma, ale z racji tego, że WIBOR to kluczowy wskaźnik dla naszego rynku dostaliśmy od Unii cztery lata na wdrożenie zmian. Wskaźnik musi działać na nowych zasadach i mieć zgodę nadzorcy do końca 2021 roku.

Całkowita likwidacja stawki WIBOR mogłaby spowodować prawdziwy chaos. Rynek nie ma na podorędziu adekwatnego wskaźnika, który mógłby go zastąpić. W teorii rozporządzenie BMR nie odnosi się do wskaźników, które są publikowane przez banki centralne. Zatem powstał pomysł, żeby zastąpić wskaźnik WIBOR, stopą referencyjną NBP, o której pisaliśmy tutaj: Stopa procentowa – ile kosztuje pieniądz?. Tylko czy to byłaby dobra zmiana? Przecież impulsem do niej była chęć tworzenia wskaźnika na bazie rzeczywistych transakcji. Stopa NBP nie jest takim wskaźnikiem. Gdyby go przyjęto, NBP byłby bezpośrednio odpowiedzialny za wysokość rat kredytowych. Na szczęście pomysł, tak szybko, jak powstał, tak szybko upadł.

Rozporządzenie BMR dopuszcza tak zwaną kaskadę danych, czyli jeśli będą prawdziwe transakcje, to należy ich użyć, ale jeśli ich nie ma, to można wziąć do wyliczeń deklaracje, po jakich stawkach banki pożyczyłyby sobie pieniądz. Dokładnie w ten sposób zreformowano niedawno LIBOR, a także EURIBOR (stopa procentowa używana w Europie do kredytów denominowanych w EUR).

Tą samą drogą poszła spółka GPW Benchmark, która jest administratorem wskaźnika WIBOR. W 2018 roku rozpoczęto prace nad dostosowaniem metodyki wyznaczania tej stawki do wymogów z rozporządzenia BMR, a 6 grudnia 2019 roku spółka złożyła do Urzędu Komisji Nadzoru Finansowego wniosek o udzielenie zezwolenia na pełnienie funkcji administratora stawki WIBOR. Do dziś (20.11.2020) decyzji brak.

LIBOR zniknie wraz z końcem roku 2021

W lipcu 2020 roku Komisja Europejska przesłała do konsultacji propozycje zmian w rozporządzeniu BMR. Odnoszą się one głównie do niespotykanej dotąd sytuacji, a mianowicie zniknięcia kluczowego wskaźnika referencyjnego dla całego świata finansów, czyli stawki LIBOR. Zmiany wymusiła oczywiście decyzja Wielkiej Brytanii o opuszczeniu Unii Europejskiej. Brytyjski nadzór ogłosił, że z końcem 2021 roku LIBOR przestanie być publikowany dla wszystkich walut. To drugim kluczowy wskaźnik na polskim rynku, bo na nim opiera się oprocentowanie kredytów frankowych. Według nowego artykułu 23 a, KE będzie mogła wskazać zastępczy wskaźnik referencyjny w miejsce tego, który znika. Niestety zmiany nie zostały jeszcze formalnie przeprocesowane.

Natomiast oprócz tego, że banki muszą mieć wskaźniki alternatywne, BMR nakłada także wymóg posiadania planów awaryjnych na wypadek zaprzestania publikacji używanych wskaźników. Dlatego wszystkie banki w naszym kraju aktualnie gorączkowo poszukują alternatywnych wskaźników zarówno dla LIBOR-u, który zniknie, jak i dla WIBOR-u, który wciąż nie ma akceptacji KNF. Te plany muszą być dodatkowo uwzględnione w stosunkach z klientami. Rozporządzenie nakłada zatem na wszystkie instytucje finansowe obowiązek wprowadzenia do umów z klientami zastępczych wskaźników referencyjnych, również tych zawartych w przeszłości. Banki w oczekiwaniu na prawomocną zmianę BMR przygotowały już takie aneksy.

Ale co w wypadku, kiedy do końca 2021 roku nie pojawi się żadne stanowisko KE, BMR nie zostanie jeszcze zmieniony, a nadzorcy będą milczeć? Tego nie wiadomo, ale może się wydarzyć sytuacja, w której LIBOR zniknie, a z powodu braku zastępstwa kredyty będą do końca trwania umowy korzystały z ostatniej znanej stawki wskaźnika, która jest zerowa. Zatem kredyt, który był oparty o zmienną stopę procentowa, stałby się kredytem ze stałą stopą. Czy taka sama sytuacja nastąpi, kiedy klienci nie podpiszą aneksów, które wprowadzałyby zastępczy wskaźnik? Czy rzeczywiście wszystko zostanie zmienione odgórnie i banki uznają, że brak podpisu jest równoznaczny z akceptacją zmiany umowy? Trudno w tej chwili powiedzieć.

Nadchodzące zmiany w umowach kredytowych

Mimo wszystko konsumenci, którzy posiadają już kredyty, powinni być przygotowani, że dostaną aneksy. Natomiast Ci, którzy dopiero podpisują nowe umowy, dostaną je już z obecnymi klauzulami fall-back, czyli awaryjnymi. Jak już wspomniałam, czytając literalnie projekt zmiany rozporządzenia, można wywnioskować, że wskaźnik alternatywny wejdzie na miejsce tego znikającego „odgórnie”. Czyli jeśli zniknie LIBOR, Komisja Europejska wskaże nowy wskaźnik i na to nie będzie trzeba zgody klienta. To byłby ruch, który ma na celu zabezpieczyć banki przed próbami unieważnienia kredytów i pozwami sądowymi. Jednak mimo tego wiszącego w powietrzu zabezpieczenia, myślę że banki roześlą aneksy. Inna sprawa czy ktoś je podpisze.

W tych aneksach nie znajdą się konkretne wskaźniki zastępcze, a tylko wskazanie, że w razie zniknięcia, bank może zastąpić wskaźnik innym. Żadna umowa do tej pory, nie posiadała takich klauzul. Wypracowano nawet wzorce, które skonsultowano z Urzędem Ochrony Konkurencji i Konsumentów, Urzędem Komisji Nadzoru Finansowego oraz Narodowym Bankiem Polskim i Ministerstwem Finansów. Jednak sposób, w jaki banki wykorzystają te klauzule, będzie indywidualną decyzją każdej instytucji. One oczywiście mogą być modyfikowane, chociażby do odpowiednich produktów bankowych, ale co do zasady mają ten sam przekaz. Sama forma prezentacji treści klauzul awaryjnych również pozostaje w gestii banków. Użyte sformułowania są wskazówką, ale nie wykluczają możliwości indywidualnego podejścia banku do swojego klienta.

Abstrahując od tego, jaki wskaźnik zastąpi LIBOR albo czy WIBOR dostanie akredytację KNF, na pewno nastąpią olbrzymie zmiany na rynku kredytów. Nie wiesz czy będziesz zmuszony podpisywać aneks? Nie martw się, tego na razie nie wie nikt. Zarówno banki, jak i sam KNF oczekuje na rozwój sytuacji. Mam wrażenie, że wszyscy czekają na stanowisko europejskich organów nadzoru, w którym będzie jasno napisane, jakim wskaźnikiem zastąpić LIBOR oraz czy tę zmianę należy aneksować i co w wypadku, jak klienci nie podpiszą aneksów.

Natomiast jakie wskaźniki zostaną wskazane jako alternatywne dla WIBOR-u? Propozycje również jeszcze nie są jeszcze zdradzane. Jedno jest pewne, reforma WIBOR i zaprzestanie publikacji LIBOR-u, to cicha rewolucja na rynku finansowym nie tylko w Polsce. Problem w tym, że w naszym kraju aktualnie kredytobiorcy nie pałają ogromem zaufania do banków. Pozwy frankowe sypia się na potęgę, a same banki też nie mają lekkiego życia. Zatem w takim otoczeniu zmiany, które czyhają tuż za rogiem, nie będą łatwym krokiem dla tej branży.

Do zarobienia!

Agata Paluch

Nota prawna: Powyższy materiał, w szczególności aktualizacje Strategii DNA Rynków, Podsumowania Tygodnia, Analizy spółek oraz Portfel DNA Rynków jest jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie. Powyższy materiał nie odzwierciedla poglądów instytucji, w której autor pracuje.

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.