Gospodarka na drugim zakręcie

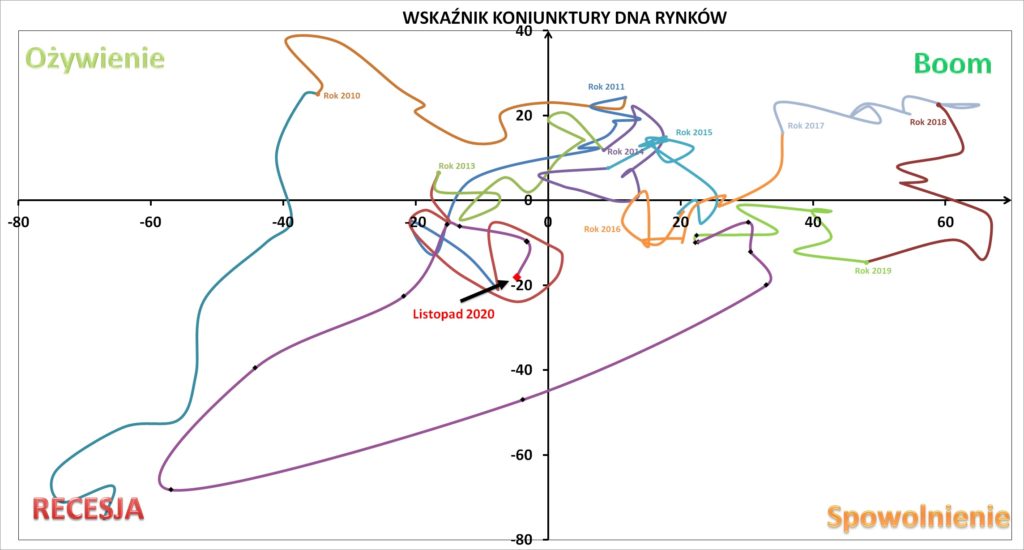

Listopadowy odczyt Wskaźnika Koniunktury DNA Rynków wskazuje na wejście polskiej gospodarki w kolejną fazę spowolnienia. Nastąpiło minimalne pogorszenie bieżącej oceny sytuacji gospodarczej (oś pozioma) oraz istotnie pogorszyły się perspektywy na kolejne dwa kwartały (oś pionowa). Zwracamy uwagę, że listopadowy odczyt wskaźnika jest niemal całkowitym zanegowaniem sierpniowego odbicia, gdy w środku wakacji wyraźnie poprawiły się perspektywy gospodarcze.

Ponadto listopadowy odczyt jednoznacznie zmienił kierunek wyznaczony w poprzednich miesiącach i zakręcił w stronę recesyjną. Miesiąc temu podkreślaliśmy, że wskaźnik znajduje się blisko punktu równowagi pomiędzy wszystkimi fazami koniunktury. Z tego powodu utrudnione było tez wnioskowanie na dłuższy termin, ponieważ z ówczesnych poziomów mógł podążyć w każdą stronę. Obecny odczyt wskazuje jednak, że do długotrwałej poprawy sytuacji gospodarczej jeszcze daleka droga.

Nadal oczekujemy, że gospodarka podąży ścieżką analogiczna do okresu po organizacji Euro2012. Oczekujemy drugiego „wirażu” na wykresie Wskaźnika. Wyrysowanie tego stanu potrwa kilka miesięcy, podczas których gospodarka będzie sobie radzić słabiej.

Stabilizacja w zakresie oceny bieżącej sytuacji wynika ze względnego spokoju na rynku pracy, który praktycznie nie zareagował na recesję oraz z silnych zagranicznych rynków zbytu dla krajowych przedsiębiorstw. Poszczególne minimalnie słabsze elementy nastrojów konsumentów czy oceny sytuacji wśród największych partnerów handlowych Polski zostały całkowicie zrównoważone silnym eksportem, osłabieniem złotego i stabilną sytuacją finansową przedsiębiorstw.

Na spadek w ocenie perspektyw gospodarczych na kolejne dwa kwartały składają się głównie: pogorszenie nastrojów na rynkach akcji, skokowo rosnące negatywne efekty ograniczeń gospodarczych rosnących wraz ze wzrostem liczby zakażonych oraz ograniczane plany inwestycyjne i rozwojowe we wszystkich kluczowych dla gospodarki branżach.

Obecnie Wskaźnik Koniunktury DNA Rynków sugeruje, że polska gospodarka w całym 2020 roku zanotuje spadek PKB rzędu 4,2% r/r i dopiero w kolejnym roku zacznie odrabiać straty po głębokiej recesji. Powrót do stanu z pierwszego kwartału 2020 potrwa w najlepszym przypadku co najmniej do końca 2021.

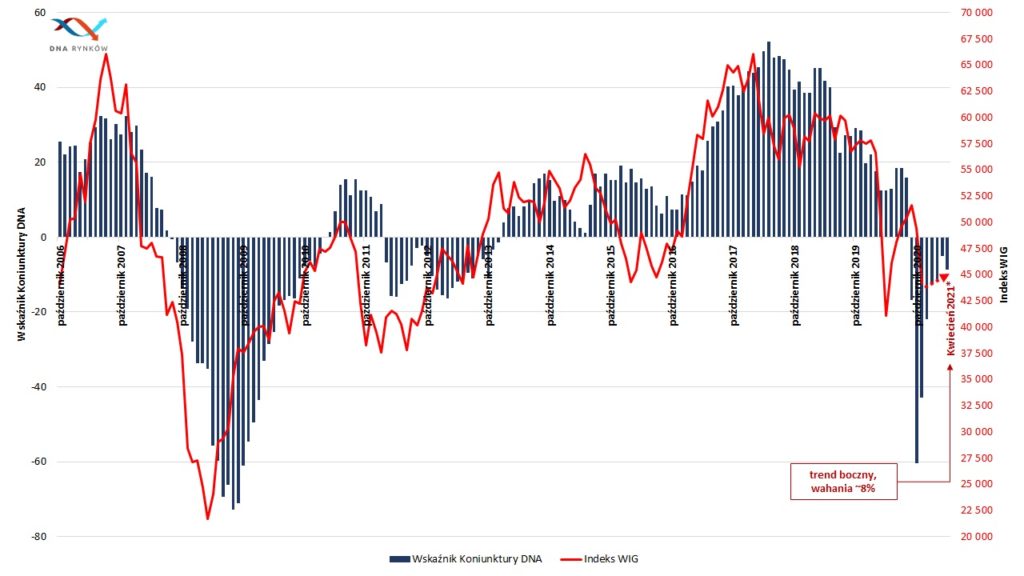

Zapowiadana już w lipcu i sierpniu przez wskaźnik druga jesienna fala spadkowa, jak na razie wypadła niemal idealnie w przewidziany punkt. Warto pamiętać, że jeszcze drugiego września 2020, Wskaźnik Koniunktury DNA Rynków wskazywał na przecenę o pułapie do ok. 45 tysięcy punktów na indeksie WIG w przeciągu najbliższych 2 miesięcy, które mijają dzisiaj. Pisaliśmy o tym chociażby na portalu stooq.pl

Czy obecna przecena ma szansę wyhamować? Podsumowanie obecnego odczytu Wskaźnika Koniunktury DNA Rynków dla inwestorów poniżej:

W październiku warszawska straciła 11% co było najgorszym miesięcznym wynikiem od marca 2020 i aż trzecim najsłabszym miesięcznym wynikiem od sierpnia 2011.

Listopadowy spadek Wskaźnika oznacza dla inwestorów, że w skali najbliższych 6 miesięcy poziom 45.000 pkt na WIG nadal mogą oni traktować jako silne wsparcie ograniczające dalszą przecenę. Jednocześnie ostatnia zmiana Wskaźnika zmniejsza dla inwestorów potencjał wzrostów w tym okresie do ok. 12%, czyli okolic 51.500 pkt. ostatnio widzianych w sierpniu.

W ciągu najbliższego okresu Wskaźnik prognozuje więc klasyczny trend boczny z wahaniami rzędu ok. 8% od poziomów z zamknięcia się rynków na koniec października.

Stosunek zysku do ryzyka dla krótkoterminowych inwestorów przy obecnych poziomach rynku jest korzystny, lecz dla długoterminowych inwestorów jest tylko neutralny z uwagi na istotne ryzyko utrzymania się wspomnianego trendu bocznego przez znaczną część 2021 roku.

Odczyt Wskaźnika Koniunktury DNA Rynków, listopad 2020

Do zarobienia!

Piotr Cymcyk

> Poznaj szczegóły Wskaźnika Koniunktury DNA Rynków! <

Najnowszy odczyt Wskaźnika znajdziesz poniżej!Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.