Krajobraz po pierwszej fali kryzysu

Jeśli przeglądałeś ostatnio dowolne informacje gospodarcze ze świata, to możesz być lekko przytłoczony tym, co się dzieje. Tony bezrobotnych, fatalne prognozy PKB i zapowiedź giga-kryzysu. Warto przesiać tę informacyjną mąkę do tego, co najważniejsze i zobaczyć jak wygląda krajobraz po pierwszej fali gospodarczego kryzysu. O tym, w tym odcinku DNA Rynków!

Najważniejsze w tym odcinku DNA Rynków:

- Recesja jest nieuchronna – gospodarczy kryzys jest już pewny. Nieznany jest jeszcze jedynie wymiar kary. Niektóre prognozy budzą jednak grozą, a dla amerykańskiej gospodarki sięgają od -9% do nawet… -40% spadku PKB w drugim kwartale 2020.

- Światło w tunelu? – na obecnyk kryzysie ucierpią wszystkie gospodarki, ale czy oznacza to, że niechybnie zmierzamy wyłącznie ku katastrofie?

Obejrzyj odcinek DNA Rynków #295!

Recesja jest nieuchronna

Pierwszym i na pewno nie ostatnim sygnałem nadchodzącego spowolnienia jest znany Ci już z poprzednich wpisów problem na rynku pracy. Stopa bezrobocia w USA, a więc na najważniejszym rynku pracy świata zaliczyła ostatnio delikatny wzrost, który może wydawać się niewielki, ale nie daj się zwieść. Obecny odczyt prezentuje stopę bezrobocia, jaka zdążyła zostać zarejestrowana do połowy marca. Dopiero kolejny odczyt zbierze najnowsze zastępy bezrobotnych. Podana wtedy stopa bezrobocia, 8 maja, może wtedy przekroczyć nawet 10%. O tym, że czekają nas tak fatalne dane świadczy nie tylko liczba nowo zarejestrowanych bezrobotnych, ale również liczba zlikwidowanych ostatnio miejsc etatów w USA. Znikające 700 tysięcy miejsc pracy, to jeden z najgorszych wyników w historii. W czasach pamiętnego kryzysu 2008/2009 było to jedynie 100 tysięcy więcej i to podczas szczytu kryzysu, a nie na jego początku. Amerykańska gospodarka, po 11 latach intensywnego rozwoju zatoczyła w końcu koło i powróciła na szlak recesji. Najbardziej w kość dostanie na niej branża turystyczno-wypoczynkowa i rozrywkowa. Po liczbie likwidowanych etatów widać również problemy branży fitness, usług doradczych oraz handlu detalicznego.

Liczba redukowanych etatów według branż w USA

Ten pokryzysowy krajobraz uzupełnią niedługo odczyty danych o nastrojach konsumentów. Nie warto dać się zwieść ostatniemu odczytowi, który zaledwie odrobinę drgnął na południe. Kolejny dopełni nastrojowej katastrofy i pytaniem pozostaje jedynie, czy spadek sięgnie minimów z 1989, 2001, czy 2009 roku. Nastroje konsumentów dość dobrze (niestety po fakcie) pokazują dołki i szczyty na amerykańskiej giełdzie. Spadek, który zobaczysz już niedługo, jest jasną informacją, że gotówka do inwestycji powoli powinna być szykowana, co nie znaczy, że masz już całość rzucać na rynek.

Nastroje konsumentów, a poprzednie kryzysy

To, jakie rozmiary przybierze gospodarcza katastrofa, będzie jasne za około 2 miesiące, gdy poznamy wymiar kary dla amerykańskiej gospodarki. Rozstrzał oczekiwań odnośnie drugiego kwartału 2020 jest przepotężny. Od projekcji -9% z Bloomberg Economics, przez – 25% od JP Morgan, aż po -40% od Capital Economics. Przy takim przedziale najlżejszy wyrok to zapewne okolice -15%, co jeszcze kwartał temu było nie do pomyślenia.

Prognozy wzrostu PKB za 2Q20 dla USA

To jednak nie tylko problem Amerykanów. Podobne dane będą napływać z europejskich gospodarek. Ostatnie spadki przemysłowego PMI dla całej Europy są tego dobrym prognostykiem. Jeszcze gorsze odczyty znajdziemy w danych indywidualnych dla najważniejszych europejskich gospodarek. W przypadku Włoch, czy Hiszpanii kondycja sektora przemysłowego jest o wiele gorsza niż podczas ostatniego kryzysu. Perspektywy dla Polski wcale nie są lepsze. Nie przebiliśmy, co prawda poziomu 40 punktów, ale nawet odczyty rzędu 42 to dla polskiej gospodarki nowość. Z pewnością Polska kończy okres 30-letniego nieprzerwanego wzrostu gospodarczego i tym razem nie uniknie recesji. Nie lepsza sytuacja jest w przypadku sektora usługowego, który jest ponadto o wiele ważniejszy dla rozwiniętych gospodarek, bo odpowiada z reguły za ponad 70% całej ekonomii. Usługowe PMI dla Włoch sięgnęły już odczytów na poziomie 17,4. To trochę jakby większość Włoch gospodarczo zniknęła z powierzchni Ziemii.

PMI przemysłowe dla różnych krajów Europy

PMI usługowe dla różnych krajów Europy

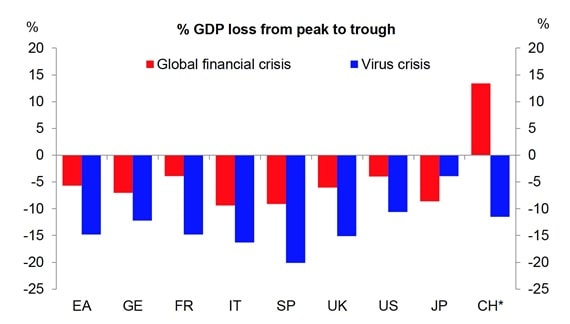

Światło w tunelu?

Obecny kryzys stawia znak równości pomiędzy wszystkimi gospodarkami i tym razem każdy na nim ucierpi. Na wykresie poniżej zobaczysz zestawienie prognoz spadku gospodarczego dla wybranych krajów na skutek obecnego kryzysu oraz faktyczną zmianę PKB w czasie ostatniego kryzysu.

Prognozy spadku PKB dla rożnych gospodarek

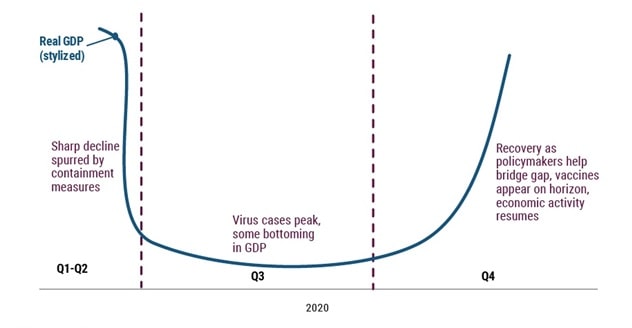

Czy oznacza to, że niechybnie zmierzamy do katastrofy? Nie do końca. Po pierwszej fazie gospodarczego spowolnienia i wejściu w obszar recesji, co na pewno będzie miało miejsce podczas drugiego kwartału 2020, gospodarki czeka okres stabilizacji. Pierwsze dobre informacje powinny zacząć napływać do nas dopiero w okolicy czwartego kwartału 2020, a więc dopiero za pół roku. To typowe odbicie U-kształtne. Giełdy z kolei, mają co do zasady wyprzedzać to, co dzieje w gospodarkach o mniej więcej 4-6 miesięcy, a więc już niedługo część prognozowanego odbicia gospodarczego, które ma realizować się od końcówki 2020 roku, może zacząć realizować się również na giełdach.

Odbicie U-kształtne prognozowane dla kryzysu 2020

Tutaj znajdziesz nasz najnowszy projekt „Wykresy tygodnia”. Powiedz nam w komentarzy, co o nim myślisz.

Na koniec przypomnę, że regularnie rozbudowujemy naszą bazę odpowiedzi, na pytania które zadajecie nam w związku z obecnym kryzysem. Znajdziesz je w osobnym wpisie: Wszystko, co musisz wiedzieć o kryzysie gospodarczym 2020 – odpowiadamy na pytania!

Do zarobienia!

Paweł Cymcyk

Nota prawna: Powyższy materiał, w szczególności aktualizacje Strategii DNA Rynków, Podsumowania Tygodnia, Analizy spółek oraz Portfel DNA Rynków jest jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.