Dlaczego to Facebook jest najlepszą spółką do kupienia z technologicznych gigantów.

Przez ostatnie lata technologiczni giganci były końmi pociągowymi giełdowej hossy w USA z ostatniej dekady. Teraz podczas trwającego na rynkach odbicia po marcowym załamaniu na giełdach, to również one najbardziej ciągną główne indeksy do góry. Jeśli koniecznie chcesz zainwestować w ich przedstawiciela, to najrozsądniejszym wyborem według mnie pozostaje Facebook.

Każda ze spółek z grona FAANG (Facebook, Amazon, Apple, Netflix, Google) ma się czym pochwalić. Amazon to lider na rynku e-commerce, Google to synonim słowa Internet, Netflixa ogląda już prawie każdy, produkty Apple znane są na całym świecie, a Facebook rządzi światem social media, będąc dziś de facto medialnym konglomeratem. W zasadzie po tym, jak Google zmienił się w Alphabet, nie mamy już FAANG, ale FAAAN, to jednak mało istotny detal Mamy więc giganta świata handlu, rozrywki, informatyki, mediów oraz elektroniki. Czemu to właśnie lidera social mediów traktuję jako najsensowniejszy wybór z FAANG?

Stopa zwrotu ze spółek FAANG (start 17.06.2019)

1. Gigantyczne zmiany na rynku pracy i w nawykach użytkowników

Facebook jak każda medialna korporacja żyje dziś z reklam. Jednak krajowe lock-downy i pandemia uszczupliły budżety marketingowe wielkich korporacji, co na pewno odczuje cała branża medialna. Swoją drogą to właśnie ona każdy kryzys odczuwa na samym końcu. Tylko że rynek pracy po pandemii nie będzie już taki sam. Czekają nas trwałe zmiany nie tylko w zakresie społecznej akceptacji pracy zdalnej. Sporo osób przejdzie na pracę freelancera, a przewidywałbym też dynamiczny wzrost mikro i małych przedsiębiorstw w niedługim czasie. Te nowo powstałe podmioty oczywiście nie zapłacą za reklamę w social mediach tyle, co Nike czy Adidas, ale ich mikropłatności w swojej masie z pewnością złagodzą spadek przychodów Facebooka. Tym bardziej że te podmioty nie będą zainteresowane reklamą inną niż w sieci, gdzie prym wiedzie reklama w wyszukiwarkach internetowych oraz właśnie w Social Media. Alphabet również skorzysta na tej zmianie, ale z doświadczenia mogę Ci powiedzieć, że przewaga skuteczności konwersji reklam social media nad wyszukiwarkami jest naprawdę spora.

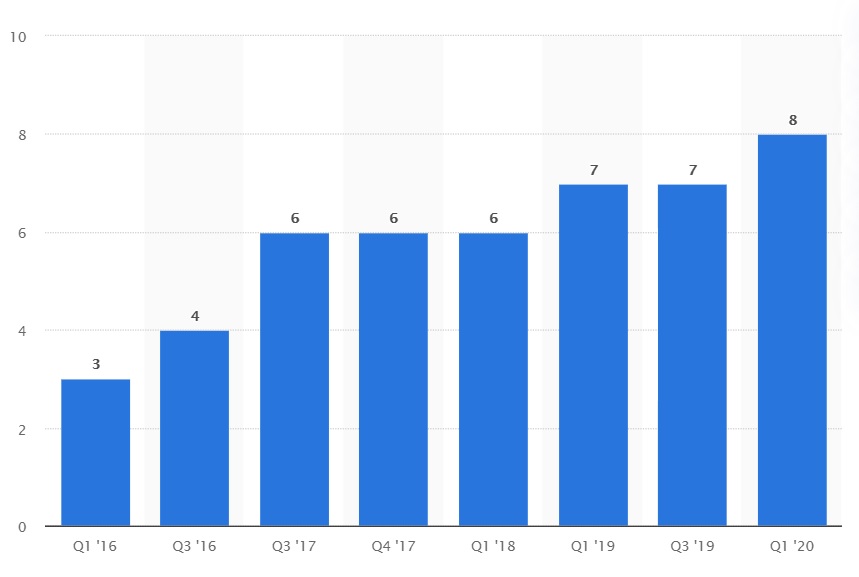

Liczba aktywnych reklamodawców na Facebook od 1Q 2016 (w mln)

Siły małych biznesów jest też świadomy Mark Zuckerberg. To jego słowa z ostatniej telekonferencji omawiającej wyniki Facebooka za 1Q 2020 roku:

… nasz biznes zależy od sukcesu małych przedsiębiorstw. W tym momencie uważamy, że jesteśmy dobrze wypozycjonowani do bycia w centrum zainteresowania małych biznesów, które zmuszone będą przenieść się do sieci, aby sprawnie działać.

Mark Zuckerberg

Czy na podobnym szturmie małych biznesów do reklamy w social media skorzystają też inne platformy społecznościowe? Wątpię i ten wniosek wysuwam jako osoba, która faktycznie tworzy i wypuszcza reklamy w systemach zarówno FB, jak i innych social media. Zyskają te platformy, które konwertują, a jeśli chodzi o pozyskiwanie leada czy sprzedaż, konwertują takie social media jak Facebook i Instagram, który zresztą też należy do Facebooka. Po nich jest pustynia. Koszty pozyskania leada na LinkedIn są horrendalnie wysokie, a target odbiorców mało adekwatny do wielu produktów i usług. Twitter generuje za duży szum i działają na nim najbardziej polecenia znanych osobistości, chociaż twitterowy influencing to też duża sztuka. Snapchat jest miejscem zbyt krótkiej uwagi i ma słabe możliwości konwersji, a Google+ już odłączono respirator, ogłaszając eksperyment nieudanym. Jedynym poważnym podmiotem z pogranicza Social Mediów, który ma szanse na zdobycie reklamodawców jest Youtube, wykupiony dawno temu przez Alphabet. Problem w tym, że zrealizowanie nawet najprostszego filmu reklamowego jest 10x bardziej czasochłonne niż zrealizowanie najtrudniejszego posta reklamowego na FB.

Portal Social Media z największą liczbą aktywnych użytkowników

Trwający niemal 100 dni lock-down zaowocował dynamicznym wzrostem nowych użytkowników Facebooka oraz mocnym wydłużeniem średniego czasu korzystania z Messengera o ponad godzinę dziennie! Nawet zakładając nagły koniec pandemii i uspokojenie się społeczeństwa – pewien osad użytkowników pozostanie na zawsze, a nawyki komunikacji za pomocą Internetu, której przoduje dziś Messengera i WhatsApp (ten również należy do Facebooka) zostaną na zawsze. Pamiętasz, kiedy wysyłałeś dużo SMS-ów do znajomych? Ja już nie. Jeszcze 10 lat temu komunikacja krótkimi wiadomościami tekstowymi daleka była od wygranej z rozmową telefoniczną. Dziś niektórzy wzdrygają się na samą myśl odebrania telefonu.

2. Niedowartościowanie względem innych

Facebook pomimo wzrostu w ciągu ostatnich 3 lat o ponad 50% mocno odstawał od pozostałych z grona FAANG. Wielu analityków wieściło, że FB minął już fazę wzrostu swojej działalności, gdy z jego usług korzystają miliardy osób. Facebook jest jednak w miejscu, gdzie naprawdę nie potrzebuje kolejnego miliona użytkowników. Posiadając ponad 2,6 miliarda aktywnych użytkowników miesięcznie, posiadanie 2,601 miliarda nie robi żadnej różnicy.

W ciągu ostatnich trzech lat giełdowej hossy był drugą od końca spółką, jeśli chodzi o wzrost wartości generując niewiele ponad 50% wzrostu, co w porównaniu ze 165% Amazona, 190% Netflixa, czy 150% Apple nie jest szalonym wynikiem. Gorzej radził sobie tylko Google przynosząc niewiele poniżej 50% zwrotu. Giganci żyjący z reklam nie obłowili się na końcówce hossy jak ich pozostali technologiczni rywale.

Również wskaźnikowo Facebook wygląda lepiej niż opisywani konkurenci. Patrząc na najbardziej klasyczny wskaźnik Cena / Przyszły Zysk, Facebook jest jednym z bardziej niedowartościowanych z tego grona. Minimalnie niższy wskaźnik ma jedynie Apple, ale warto pamiętać, że to spółka nakierowana na komputerowy hardware, a to trochę zmienia perspektywę. To jednak nie wskaźniki tworzą zyski, a trwałe zmiany w biznesie.

Wskaźnik Cena / Przyszły Zysk dla spółek FAANG na 16.06.2020

3. Szybkość dostosowywania się do zmian

Facebook nie będzie skupiał się na podtrzymaniu wzrostu liczby użytkowników. Zuckerberg daje to jasno do zrozumienia. Teraz kluczem jest wzrost średniego przychodu generowanego na jednym użytkowniku oraz rozwój nowych usług, a jeśli chodzi o nowe usługi – Facebook potrafi działać w naprawdę dynamicznym tempie. Przykład?

Pandemia zaowocowała szybkim wzrostem zainteresowania aplikacji do organizowania prostych wideokonferencji, czego najlepszym przykładem jest Zoom Video Communications zaliczający wzrost wartości o prawie 220% od początku pandemii poza Chinami. Facebook odpowiedział w zawrotnym tempie, przystosowując się do nowej rzeczywistości wypuszczając na rynek „Messenger Rooms”, który jest z grubsza dokładnie tym samym, co Zoom. Oczywiście mało prawdopodobne jest , że „Messenger Rooms” szybko zdobędzie analogiczny udział w rynku co Zoom, ale na pewno zdobędzie jakiś udział, ponosząc o wiele niższe nakłady inwestycyjne związane z rozwojem produktu.

Zuckerberg prezentuje Messenger Rooms

4. Zdrowy bilans

Facebook ma też najbardziej zdrowy bilans, ze wszystkich spółek FAANG. Posiada ponad 60 miliardów dolarów gotówki, a jednocześnie brak mu długoterminowego zadłużenia. To ogromne przeciwieństwo do Netflixa, który ma 5 miliardów w gotówce, ale zadłużenie o wartości 14 miliardów, czy Apple, które co prawda posiada 95 miliardów w gotówce, ale jego zadłużenie sięga prawie 110 miliardów. Do tego dochodzą najlepsze z całej grupy FAANG wskaźniki zyskowności. Marża operacyjna to 36%, a marża netto aż 26%.

Marża operacyjna dla spółek FAANG od 2010 roku

Bańska dotcomów zaowocowała powstaniem technologicznych gigantów, o których piszemy dzisiaj, kryzys finansowy dał rozwój technologii blockchain, która co prawda nie zdobyła jeszcze powszechnego uznania, ale to się zmieni. Co da światu kryzys pandemiczny? Dynamiczną digitalizację, ponieważ raptem z dnia na dzień okazało się, że da się przenieść większość usług do świata online. Facebook może być jednym z jej beneficjentów.

Do zarobienia

Piotr Cymcyk

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.