Czy czeka nas stagflacja i powtórka z lat 70-tych?

W ostatnich miesiącach coraz częściej z ust ekonomistów można usłyszeć głosy, że czeka nas stagflacyjna dekada na wzór lat 70-tych. Ekspansywna polityka fiskalna oraz monetarna, kryzys energetyczny, zaburzenia łańcuchów dostaw, czy rosnące ceny surowców, wszystko to przemawiałoby za wyżej wspomnianym scenariuszem. Rozłóżmy jednak ten temat na czynniki pierwsze. Czy czeka nas powtórka z lat 70’, czy może to tylko strachy na lachy? Zacznijmy jednak od wyjaśnienia, czym w ogóle jest stagflacja?

Alban Phillips, ekonomista szkoły keynesowskiej, opracował krzywą, która ukazywała zależność pomiędzy inflacją a bezrobociem. Bezrobocie jest niskie, więc społeczeństwo generuje większy popyt konsumpcyjny, a przy okazji mamy rynek pracownika, więc płace będą rosły. Odwrotna sytuacja ma miejsce w przypadku wyższego bezrobocia. Wtedy społeczeństwo ma mniej środków, które może przeznaczyć na wydatki konsumpcyjne, a mało który pracownik będzie w takim okresie prosił o podwyżkę.

Krzywa Phillipsa

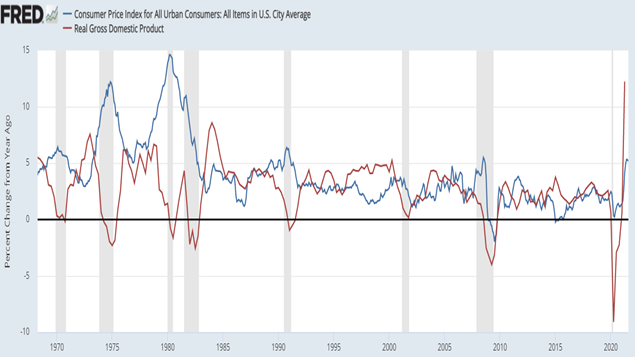

Głównym konsensusem było to, że stagnacja gospodarcza oraz inflacja nie mają prawa istnieć równocześnie. Nadeszły jednak lata 70’, a teoria Phillipsa została zweryfikowana przez rzeczywistość. Podwaliny pod stagflacyjne lata 70’ zostały oczywiście stworzone wcześniej. Ekspansywna polityka USA pt. „Guns and butter” doprowadziła do technicznego bankructwa USA oraz upadku systemu z Bretton Woods („guns” – wojna w Wietnamie, „butter” – program Great Society). Więcej na temat odejścia od standardu złota oraz utworzenia systemu petrodolara możesz przeczytać na „Czy czeka nas upadek amerykańskiego dolara?”. Nagłe odejście od sytemu opartego na złocie oraz chwilowy upadek wiary w dolara przyczyniły się do rosnącej inflacji. Na domiar złego na początku 70’ doświadczyliśmy kryzysu naftowego. Wszystko to doprowadziło do pojawienia się w ekonomicznym słowniku nowego pojęcia stagflacji, którą dobrze widać poniżej.

Roczna inflacja (niebieski kolor) vs realny wzrost PKB (czerwony kolor) dla Stanów Zjednoczonych

Dekada lat 70’ charakteryzowała się wysoką inflacją oraz marazmem gospodarczym, biorąc pod uwagę wzrost realnego PKB. Do tego dochodzi jeszcze rosnące bezrobocie, z którym to problemem mierzyła się w tym okresie amerykańska gospodarka. Nie zapominając o okresie stagflacyjnym lat 70’, przenieśmy się w czasie 50 lat do przodu oraz zbadajmy podobieństwa pomiędzy oboma okresami.

Dzisiejsze podobieństwa do lat 70-tych

Nie ustaje dyskusja na temat kryzysu energetycznego, zacznijmy więc właśnie od rosnących cen energii, gdyż to one mają ogromne wpływ na inflację. Indeks GJX jest na najwyższym poziomie od 2014 roku, a jego wzrost od dołka z marca 2020 roku wynosi 400%. Procent ten pokrywa się ze wzrostami cen ropy naftowej, gazu ziemnego, czy węgla kamiennego, czyli surowców, które stanowią 80% światowego miksu energetycznego.

Indeks cen surowców energetycznych – GJX

Zatrzymajmy się na chwilę przy przyczynach takiego wzrostu cen wyżej wymienionych surowców oraz zastanówmy się, czy ta tendencja będzie nam towarzyszyć przez najbliższe lata, czy może rzeczywiście będziemy odchodzić od ropy i węgla, co przyczyni się do spadku zapotrzebowania na te surowce. Pomimo tego, że procentowo udział tradycyjnej biomasy, czy węgla w energetycznym miksie maleje, to nominalnie produkowane z tych źródeł TWh są stałe (biomasa) lub rosnące (węgiel). Tak samo może być w przypadku ropy naftowej, która jest jednym z najbardziej gęstych źródeł energii. Globalne spożycie ropy naftowej, jak również gazu ziemnego będzie według mnie przez najbliższą dekadę raczej w tendencji zwyżkowej w wartościach nominalnych i spadające w wartościach procentowych, co raczej nie poskutkuje zdemolowaniem popytu i obniżką cen. Jeśli więc ciężko będzie obniżyć ceny spadkiem popytu, to może uda się to po stronie podaży?

Nakłady inwestycyjne w sektorze ropy naftowej oraz gazu ziemnego w miliardach dolarów

Wydatki inwestycyjne w światowym sektorze ropy naftowej oraz gazu ziemnego są od 2014 roku cały czas w tendencji spadkowej. Niższe ceny ropy od 2014 roku nie zachęcały do inwestowania w poszukiwanie nowych złóż. Ponadto same firmy naftowe skupiają się ostatnio na wzmocnieniu swojego bilansu (spłacie zadłużenia) oraz wypłacaniu dywidend. Kapitał zewnętrzny też wykazuje mniejsze zainteresowanie finansowania „brudnych” inwestycji. Do czego może prowadzi niedoinwestowanie w sektorze, chyba wiemy. Problemem „zielonego ruchu” jest to, że stara się ograniczać podaż danego, „brudnego” źródła energii. Jeśli jednak zmniejszymy podaż o 4%, a popyt o 2%, to w efekcie mamy silne wzrosty cen energii dla przeciętnego Kowalskiego.

Polityka energetyczna to rozpalający wielu temat, gdzie niestety o racjonalności możemy zapomnieć. Pomimo obecnego kryzysu energetycznego wywołanego m.in. niedoinwestowaniem w sektor wydobywczy, czy przesadnym uzależnieniem się od energii odnawialnej, która jest zależna od czynników pogodowych oraz jest najmniej gęstym źródłem energii, państwa nie planują zmieniać swojej strategii.

Skąd ma pochodzić energia w kolejnych latach według McKinsey? (opracowanie ze stycznia 2019)

Możesz dostrzec, że dziś OZE stanowią około 27% miksu energii elektrycznej, a według prognoz procent ten w 2035 roku ma przekroczyć poziom 50. Odważne to prognozy, zwłaszcza że nie w każdej lokalizacji geograficznej wieje wystarczająco dużo wiatru, świeci wystarczająco dużo słońca itd. Oczywiście nie wątpię, że w niektórych krajach OZE będzie stanowić nawet około 100% miksu elektrycznego. Dziś jest to Islandia, ale niedługo pewnie również inne, mniejsze, wietrzne, słoneczne, czy ze sporą energią kinetyczną rzek państwa do tego grona dołączą. Rozwiązaniem dla krajów, które takiego szczęścia nie mają, pozostaje uran, o którym więcej możesz przeczytać tutaj: Uran przed szansą na wielką hossę. Jak możesz na tym zarobić?. Na koniec tematu energetycznego pokażmy jeszcze wykres przedstawiający korelację pomiędzy cenami ropy naftowej a inflacją.

Inflacja, a ceny ropy naftowej (kroczący skumulowany 5-letni wzrost w %)

Historycznie rosnące ceny ropy mają również wpływ na ceny innych dóbr i usług, co przekłada się na jeszcze silniejszy efekt inflacyjny. Poza energią, dla przeciętnego obywatela ważne są również ceny żywności. Również w tym przypadku mamy do czynienia z piorunującym wzrostem cen. Do przyczyn takiego obrotu sprawy możemy zaliczyć m.in. zaburzenia łańcuchów dostaw oraz podaży, ogromny dodruk waluty, czy rosnące ceny frachtu.

Indeks cen surowców rolnych – GKX

Brak wolnych statków oraz kontenerów, zaburzenia logistyczne wywołane zamykaniem portów sprawiły, że ceny frachtu mierzone za pomocą Baltic Dry Index wzrosły w tym roku o 500%, co ma ogromny wpływ na koszt dóbr finalnych, jakie ponosi konsument. Przy tak szalejącym popycie na dobra, który od 2020 stymuluje sam rząd amerykański swoimi czekami socjalnymi trudno, żeby ceny dóbr nie wzrosły.

Wydatki konsumpcyjne na dobra i usługi w USA

Podaż waluty można zwiększyć bez żadnych ograniczeń, ale tego samego nie można powiedzieć o podaży realnych dóbr i usług. Często z ust bankierów centralnych można usłyszeć, że inflacja jest wywołana niedoborami podaży. Jednak tak można by inflację zdefiniować. Gdy popyt na dane dobro przewyższa podaż, to ceny muszą rosnąć. Popyt w ostatnim okresie wzrósł wskutek ekspansywnej polityki fiskalnej oraz monetarnej, a tak łatwo niestety podaży dóbr zwiększyć się nie da. Za stagflacją przemawiałyby również ostatnie dane gospodarcze, które rewidują prognozy odnośnie inflacji w górę oraz wzrostu gospodarczego w dół.

Zaskoczenia gospodarcze i inflacyjne w USA

Czy w takim razie faktycznie czeka nas powtórka z lat 70-tych? Milton Friedman mawiał, że inflacja jest zawsze i wszędzie zjawiskiem monetarnym. Rzeczywiście można dostrzec sporą korelację pomiędzy wzrostem podaży waluty w obiegu a inflacją. Oczywiście inflacja jest zjawiskiem działającym z lekkim opóźnieniem. Najpierw musi nastąpić wzrost podaży waluty, a dopiero potem gdy prędkość pieniądza lekko wzrośnie, inflacja się rozpędza.

Roczny przyrost podaży waluty (M2) vs roczna inflacja dla Stanów Zjednoczonych

Ekspansja podaży waluty może nastąpić na dwa sposoby. Po pierwsze bankowość komercyjna oparta na rezerwie cząstkowej tworzy nową walutę w okresie popytu na kredyt. Po drugie to bank centralny monetyzując rządowy dług może zwiększyć podaż waluty. Z tym drugim przypadkiem mamy obecnie do czynienia, a wzrost M2 w USA o 25% r/r jest wywołany ogromną monetyzacją długu rządowego, którego wydatki trafiły w formie czeków stymulujących, czy różnego rodzaju zasiłków na przysłowiową „ulicę”. Wpływ luzowania ilościowego, czyli ekspansji aktywów banku centralnego na podaż waluty w realnej gospodarce.

Aktywa FED-u vs podaż waluty M2

Na początku ubiegłej dekady wielu ekonomistów straszyło, że luzowanie ilościowe doprowadzi do hiperinflacji. Z perspektywy czasu możemy stwierdzić, że przyczyniło się ono do zwiększenia rezerw bankowych oraz inflacji, co najwyżej na rynkach finansowych. Możesz zauważyć, że przyrost aktywów FED-u w wyniku przeprowadzanego luzowania ilościowego nie ma większego wpływu na podaż waluty w gospodarce. W latach 2009-2014 aktywa banku centralnego rosły w piorunującym tempie (QE1, QE2, QE3), a podaż waluty w swoim tempie. W kolejnych latach aktywa FED-u stały w miejscu, a następnie w wyniku „Quantitative Tightening” (QT – odwrotność QE) ulegały redukcji, mimo to podaż M2 rosła w swoim tempie. Sytuacja uległa zmianie w roku 2020, gdy rządzący wiedzieli, że gospodarki nie pobudzi się samym luzowaniem ilościowym. Dlatego zdecydowano się na bezpośrednią monetyzację długu i dostawę świeżej gotówki w ręce obywateli. To przełożyło się na wzrost podaży waluty 25% r/r, a zarazem na inflację, której obecnie doświadczamy. W skrócie samo luzowanie ilościowe nie przekłada się wprost na wzrost podaży waluty. Konieczny jest tutaj wzrost akcji kredytowej ze strony banków komercyjnych, o którą w stagnacyjnej, zadłużonej już po uszy gospodarce ciężko. Jednak luzowanie ilościowe połączone z ekspansywną polityką fiskalną, to recepta na wzrost podaży waluty. W sumie w latach uprzedzających poprzedni okres stagflacyjny też mieliśmy wielki program socjalny „Great Society”, o którym wspominałem. Mamy więc kolejne podobieństwo, do tamtego okresu. Zanim jednak jednoznacznie powiemy, że stagflacja za rogiem, nie możemy zapomnieć o kilku kluczowych różnicach.

Różnice z latami 70-tymi ubiegłego wieku

W latach 70’ inflację wywołaną m.in. ekspansją monetarną można było zwalczać drastycznym podniesieniem stóp procentowych, które za sprawą ówczesnego prezesa FED-u – Paula Volckera, oscylowały nawet wokół 20%. Jednak wtedy zadłużenie gospodarki było na dużo niższym poziomie. Dług federalny/PKB wynosił 30%, dziś jest to prawie 140%. Rynki uległy też dużo większej finansjalizacji (ekspansja sfery finansowej w gospodarce, polegająca na rosnącej roli rynków i instytucji finansowych).

Podaż pieniądza M2 oraz efektywna stopa procentowa w USA

W latach 70’ aktywa finansowe stanowiły 250% amerykańskiego PKB, dziś jest to 550%. Od niskich stóp procentowych zależą wyceny aktywów jak akcje, nieruchomości, czy obligacje. Wzrost ceny kapitału przekułby się na załamanie na rynku akcji, zwłaszcza tych z branży technologicznej, opartych na szalonych wycenach oraz tanim kredycie. Nie inaczej sytuacja wyglądałaby na rynku nieruchomości, gdzie rosnący koszt kredytu zmniejszyłby popyt, a zarazem zahamowałby wzrost cen. Jednak to iluzja bogactwa jest kluczem dla gospodarki opartej na konsumpcji oraz zadłużeniu. Ludzie widzący rosnące wartości rachunku maklerskiego, czy emerytalnego (programy jak np. 401k), mają większość skłonność do konsumpcji niż w przypadku gdy ich konto maklerskie zanurkowałoby 50%.

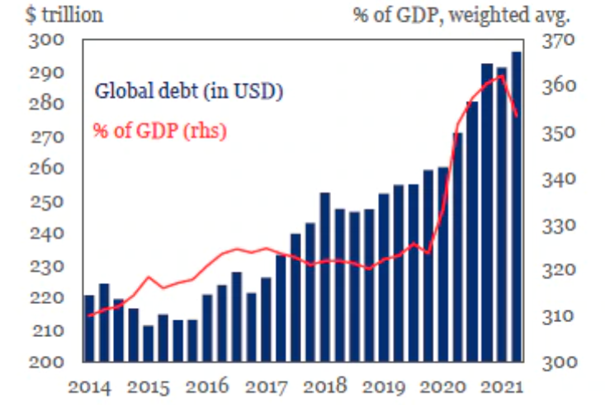

Przy stopach procentowych na poziomie 5%, połowa wpływów do budżetu federalnego byłaby przeznaczana na obsługę długu. Nie inaczej sytuacja wygląda w przypadku światowej gospodarki, która nigdy nie była tak zadłużona. Łączne, światowe zadłużenie (rządy, korporacje, gospodarstwa domowe) przekroczyło ostatnio 300 bilionów dolarów, czyli 365% światowego PKB. Jednak ten fakt nie może dziwić w gospodarce opartej na konsumpcji oraz sztucznie niskich stopach procentowych, które wręcz wpędzają w pułapkę zadłużenia. Jako że czyjeś zobowiązanie, jest czyimś aktywem, to znaczne podniesienie stóp procentowych, które oprócz giełdowych spadków, wywołałoby falę bankructw, przyczyniłoby się do spirali deflacyjnej. Takiego rozwiązania banki centralne będą unikać za wszelką cenę, utrzymując przy życiu pacjenta najdłużej, jak się tylko da.

Światowe zadłużenie nominalnie (w USD) oraz w relacji do PKB (w %)

Konieczna do dalszego funkcjonowania gospodarki jest dalsza monetyzacja długu rządowego przez bank centralny. Dzieje się to dziś w Stanach Zjednoczonych, gdzie inwestorzy zagraniczni są coraz mniej zainteresowani obligacjami emitowanymi przez Skarb Państwa, ale również np. w Strefie Euro, gdzie EBC posiada blisko 45% obligacji skarbowych emitowanych przez kraje, które łączy wspólna waluta. Raz rozpoczętego procesu nie da się zakończyć bez nieuniknionego bólu, który przez banki centralne jest odwlekany. Sam EBC już zapowiada kolejny program luzowania ilościowego po zakończeniu obecnego (PEPP), mający na celu ograniczenie potencjalnego wzrostu rentowności obligacji skarbowych krajów tzw. Południa, co byłoby naturalnym rynkowym zjawiskiem w przypadku podmiotów, które wyemitowały już za dużo długu.

Można więc przewidywać postępującą monetyzację rządowych wydatków przez banki centralne. Coraz ciężej jest znaleźć inwestorów chętnych na finansowanie ogromnych wydatków rządowych, otrzymując w ten sposób marne odsetki. Politycznie niewygodne jest zwiększenie podatków, więc najłatwiej jest dług monetyzować, wywołując w ten sposób inflację, która jest jedynym sposobem na spłatę ogromnego zadłużenia.

Obecną sytuację w Stanach Zjednoczonych porównałbym raczej do lat 40’ ubiegłego wieku. Wtedy również mieliśmy do czynienia z ogromnym zadłużeniem się kraju (do poziomu 120% PKB), skupem obligacji skarbowych przez FED oraz utrzymywaniem stóp procentowych na niskim poziomie, kontrolując przy okazji krzywą dochodowości, pomimo wysokiej inflacji (18% w 1947 roku). Wówczas wskaźnik zadłużenia do PKB udało się bardzo szybko zniwelować. Po pierwsze za sprawą inflacji oraz utrzymywania stóp procentowych solidnie poniżej inflacji, a po drugie realne PKB po II WŚ rosło w Stanach Zjednoczonych w bardzo szybkim tempie. W obecnej dekadzie raczej mało kto przewiduje piorunujący wzrost wśród gospodarek wysoko rozwiniętych.

Średni 10-letni wzrost realnego PKB USA vs dług federalny (1977-2050)

Wzrost zadłużenia, zwłaszcza tego nieproduktywnego, negatywnie wpływa na gospodarczy wzrost. W gospodarce opartej na zerowych stopach procentowych oraz rosnącym zadłużeniu brakuje dynamizmu, utrzymywane są nierentowne przedsiębiorstwa („zombie companies”), a gospodarka zmierza w stronę tej japońskiej, gdzie żadne, nawet najśmielsze działania nie są w stanie wywołać wzrostu gospodarczego.

Inną kwestią oprócz mizernego wzrostu gospodarczego konieczną do stagflacji jest oczywiście inflacja. Szczegółowa analiza inflacji/dezinflacji/deflacji to temat na inną dyskusję. Trzeba się tutaj zastanowić, czy obecne zaburzenia podażowe powodujące szalony wzrost cen surowców są rzeczywiście tymczasowe, czy może inflacyjnego dżina nie uda się bankom centralnym wsadzić z powrotem do butelki. Jak już wspomniałem ekspansywna polityka, fiskalna jest również jedną z głównych przyczyn obecnego wzrostu cen.

Sprzedaż detaliczna w milionach dolarów

Widać to na przykład za sprawą trendu sprzedaży detalicznej w Stanach Zjednoczonych, który dzięki czekom stymulującym o wartości 5 bilionów dolarów nie tyle szybko się odbudował, a nawet przekroczył długoterminowy trend. Kryzys 2008 sprawił, że majątek, a zarazem popyt ze strony osób „najuboższych”, które mają największą skłonność do konsumpcji, spadł. Dopiero w 2018 roku stan majątku „bottom 50%” wrócił do poziomu sprzed kryzysu finansowego. Inaczej sytuacja wyglądała w trakcie recesji wywołanej odpowiedzią rządzących na wirusa. W tym okresie majątek 50% najuboższych Amerykanów zaczął rosnąć w jeszcze szybszym tempie, pomimo tego, że bezrobocie w tej grupie solidnie wzrosło. Można się jednak zastanowić jak wyczerpanie się czeków oraz innych zasiłków wpłynie na popyt konsumpcyjny w dłuższym okresie.

Kolejną kwestią, która trzeba wziąć pod uwagę, jest rosnąca presja płacowa. Po pierwsze w Stanach Zjednoczonych, gdzie płacono obywatelom za zostanie w domu, przedsiębiorcy musieli zwiększyć stawki, aby pracowników do siebie przyciągnąć. Ponadto naturalnym jest fakt, że w okresie rosnącej inflacji osoby zatrudnione wnioskują o podniesienie płac. Przedsiębiorca, aby utrzymać rentowność, musi przerzucić koszty na konsumenta, co dalej napędza inflacyjną spiralę.

Potencjalna stagflacja jest najgorszym rozwiązaniem dla banków centralnych, gdyż niejasne jest, jakie narzędzia powinny zostać użyte. Z jednej strony mamy rosnące ceny podstawowych dóbr, co sprawia, że dochód, który mógłby zostać przeznaczone na inne towary/usługi maleje. Jak zareagować na takie spowolnienie gospodarcze? Zacieśniając politykę monetarną, czy może dalej stosować ekspansywną politykę, aby do gospodarczej stagnacji nie dopuścić? Nie zamierzam rozstrzygać, czy w kolejnych latach będziemy mieć do czynienia z rosnącą inflacją, czy może z dezinflacją. Warto jednak mieć na uwadze, że w obecnej gospodarce występuje również wiele sił deflacyjnych.

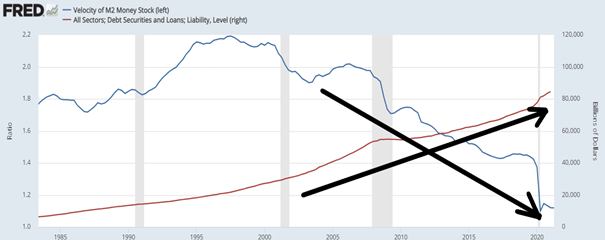

Deflacyjny jest postęp technologiczny. Deflacyjne jest starzejące się społeczeństwo, które cechuje się dużo mniejszym popytem konsumpcyjnym. Deflacyjna jest ogromna ilość zadłużenia nieproduktywnego, a do tego posiada silnie negatywną korelacją z prędkością obiegu waluty, która jest jednym z głównych motorów napędzających ewentualne dalsze wzrosty inflacji.

Prędkość pieniądza (niebieski kolor – lewa oś) vs całkowite zadłużenie gospodarki Stanów Zjednoczonych (czerwony kolor – prawa oś)

Potencjalny kryzys finansowy, płynności, czy zadłużenia jest zjawiskiem czysto deflacyjnym. Oczywiście wszystko zależy również od odpowiedzi rządzących na kryzys. Raczej mało kto uważa, że w takim przypadku byłby to leseferyzm (brak działań). Z dużą dozą prawdopodobieństwa moglibyśmy się spodziewać jeszcze więcej luzowania ilościowego oraz czeków stymulujących, czyli tzw. „helicopter money”. Kolejna deflacyjna siła to globalizacja, czyli np. przenoszenie produkcji do krajów, gdzie koszty są niższe. Obecne jednak tendencje na geopolitycznej mapie świata zmierzają raczej w stronę protekcjonizmu, co jest zjawiskiem proinflacyjnym. Możesz dostrzec, że po upadku Bloku Wschodniej, otwarciu się Chin oraz liberalizacji handlu światowego mieliśmy do czynienia z szybkim wzrostem globalizacji. Jednak od kryzysu finansowego z 2008 roku trend ten się odwrócił, a coraz więcej polityków zaczęło skłaniać się w kierunku protekcjonizmu, czy wojen handlowych.

Handel światowy jako % PKB

Silnie globalizowana gospodarka była zjawiskiem deflacyjnym. Dobra można było wytwarzać dużo efektywniej i taniej. Ostatnio jednak doświadczyliśmy również negatywnych skutków uzależnienia się od dóbr produkowanych w innym zakątku świata, w przypadku np. zaburzeń łańcuchów dostaw, problemów logistycznych itd.

Nie jestem oczywiście w stanie jednoznacznie stwierdzić, czy czeka nas powtórka z lat 70’. Można dopatrzyć się pewnych istotnych podobieństw do tamtego okresu, ale zmian na gospodarczej mapie świata w porównaniu z tym, co widzieliśmy 50 lat temu też jest sporo. Jako inwestor wolę być przygotowanym na kilka możliwych scenariuszy, których możemy doświadczyć. Bazowym o największym prawdopodobieństwie jest utrzymanie się podwyższonej inflacji jednak bez faktycznej recesji gospodarczej

Historycznie w okresie podwyższonej inflacji najlepiej radzą sobie surowce oraz metale szlachetne (pewien kapitał z nich przejął jednak rynek kryptowalut). Choć często można usłyszeć tezy twierdzące, że inwestowanie pasywne w amerykański rynek akcji jest najlepszym rozwiązaniem dla 95% inwestorów. Stagflacyjna dekada lat 70’ przyniosłaby im jednak 60% realnej straty kapitału.

Indeks S&P500 z dostosowaniem inflacyjnym

Jakie aktywa dają sobie najlepiej radę w okresie inflacji?

Do zarobienia,

Bartosz Baran

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.