Chiński sektor nieruchomości może wywołać tam deflację

W całym zachodnim świecie inflacja zalicza jeden z największych wzrostów od dekad, ale są takie miejsca, gdzie impuls inflacyjny nie szaleje, a samo CPI jest nawet istotnie niższe, niż jeszcze przed pandemią COVID-19. Jednym z takich są Chiny. Głosów i opinii o tym, że Chiny mogą stać raczej przed widmem deflacji w najbliższych latach, również pojawia się coraz więcej. Dziś wciąż walczą one z szokami popytowymi i podażowymi, które dalej powiązane są z pandemią COVID-19, ale to nie tu leży największy problem chińskiej gospodarki.

Swoją drogą, dane przekazywane przez urzędy chińskie długo wyglądały, jakby pandemia tak samo szybko, jak się w Chinach zaczęła, tak samo szybko się skończyła i kompletnie nie oddziałuje na sytuację w kraju. Patrząc jednak już chociażby na dane dotyczące transportu wewnątrzkrajowego widać, że w niektórych miejscach popyt szoruje po dnie. W wielu z tych miast raportowano następnie wzrosty zakażeń COVID, co wprost wielu interpretuje jako częste i finalnie nieudane próby początkowego ukrywania faktycznej sytuacji epidemicznej i w zasadzie biorąc pod uwagę jakość chińskich danych przekazywanych na zewnątrz, nie powinno to nikogo dziwić.

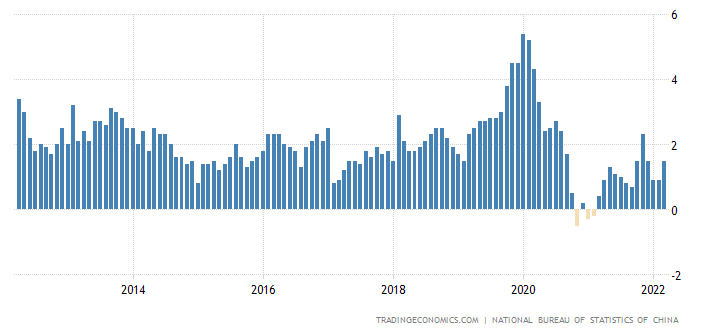

Inflacja CPI w Chinach

Obecne problemy popytowe zbiegają się jednak mocno z działaniami Chin nakierowanymi na zmianę swojej polityki kredytowej i struktury rozwoju całego kraju. Temat poruszałem zresztą trochę w osobnym wpisie „Chiny niedługo przegonią USA, tylko co będzie dalej?”. Od około półtora roku chińskie władze próbują przede wszystkim obniżyć ceny nieruchomości, wykorzystywaną dźwignię finansową i zależność gospodarki od tej właśnie branży. W miarę jak rozprzestrzeniało się widmo niewypłacalności od China Evergrande Group czy Kaisa Group Holdings Ltd. W zeszłym roku, pojawiły się pierwsze oznaki zwrotu w kierunku łagodzenia polityki. Urzędnicy wpompowali pieniądze do gospodarki, zmniejszając kwotę, którą pożyczkodawcy mają trzymać w rezerwach w banku centralnym. W efekcie starali się zachęcić silnych finansowo deweloperów do fuzji i przejęć rywali z problemami.

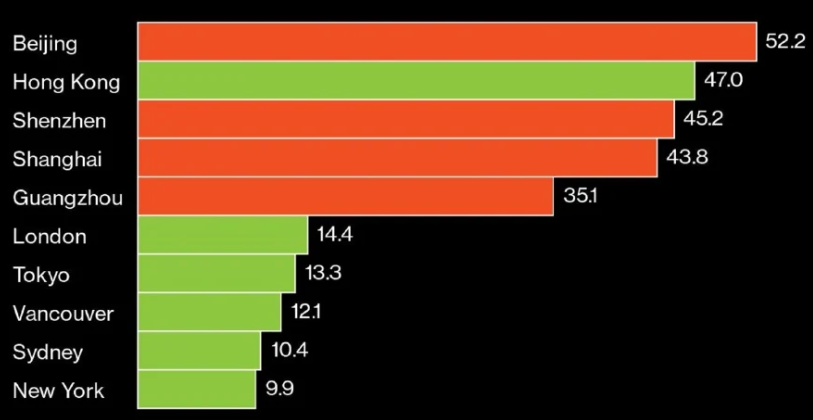

Trochę wygląda to tak, jakby Chińczycy wymyślili sobie, że spróbują powoli spuszczać powietrze z napompowanego balona, licząc na to, że uda się to zrobić bez wybuchu. Z drugiej strony chyba jeszcze żaden kraj wcześniej nie zdecydował się celowo zmniejszyć segmentu gospodarki, który był tak przewartościowany i jednocześnie tak krytyczny dla PKB. Branża nieruchomości i pokrewne odpowiadają za około 25-30% całego chińskiego PKB. Tylko że ta bańka była naprawdę gigantyczna. Ceny domów w dużych miastach to około 30-krotność średnich rocznych dochodów. Nawet w Londynie, czy Nowym Jorku ten wskaźnik oscyluje bliżej 10, a nie 30. Tymczasem szacuje się, że dochody z wynajmu w Chinach wcale nie są jakieś szalone i krążą gdzieś w okolicach 2%.

Wskaźnik cena mieszkania (mediana dla miasta) / dochód (średni dochód rozporządzalny roczny) na dzień 14 stycznia 2022

Wszystko jest tak naprawdę efektem ekstremalnie wręcz przesadzonej rozbudowy. Już w 2017 roku mieli ponoć około 65 milionów (!) pustych mieszkań. Tymczasem rozbudowa praktycznie wcale nie zwolniła, a nieruchomości dalej zasysały gigantyczną ilość akcji kredytowej. W połowie 2020, gdy spróbowano w końcu jakoś bardziej kompleksowo rozwiązać ten problem, przyjęto politykę trzech czerwonych linii, które miały na celu w zasadzie wyłącznie ograniczenie zdolności deweloperów. W ramach tego programu deweloperzy musieli zacząć przedkładać szczegółowe sprawozdania finansowe dla chińskiego regulatora, który oceniał sytuację finansową według trzech kryteriów:

- Zobowiązania do aktywów na poziomie mniejszym niż 70%;

- Wskaźnik zadłużenia netto na poziomie mniejszym niż 100%;

- Stosunek gotówki do krótkoterminowego zadłużenia wyższy od 1;

Zaskakująco, tym razem chiński rząd wykazał się jakąś determinacją, żeby faktycznie trzymać się tego programu, nawet kosztem problemów finansowych i spowolnienia wzrostu, co też w dużym stopniu przełożyło się potem na problemy Evergrande, o czym pisałem na „Problem Evergrande, o co tu chodzi i czy faktycznie będzie z tego bessa?„.

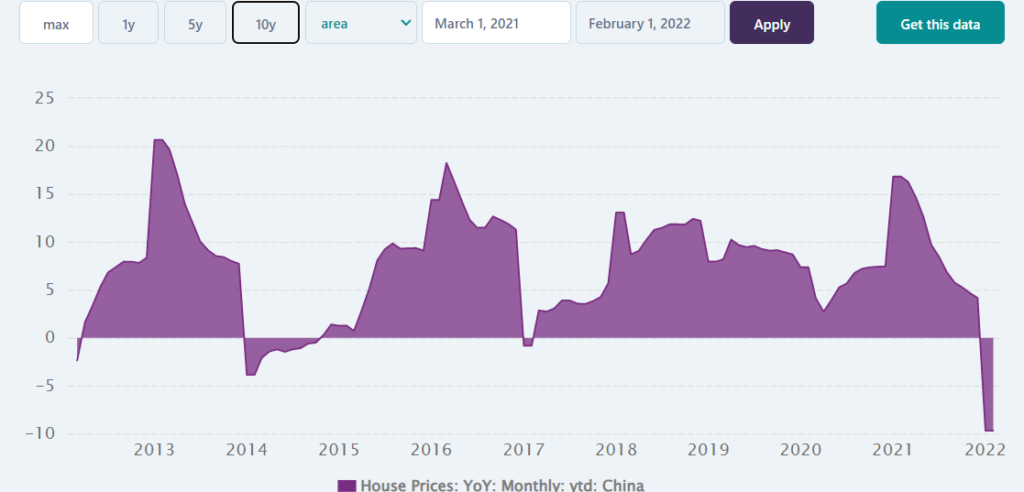

Wspomniany deweloper de facto zbankrutował w grudniu 2021 i… w zasadzie finalnie niespecjalnie obeszło to rynek globalny, co o tyle zaskakujące, że w samych Chinach ta finansowa zaraza wcale nie dotknęła jedynie Evergrande, a rozprzestrzeniła się na inne podmioty, jak Kaisa, Shimao Group Holdings, czy Fantasia Holdings Group. W efekcie sprzedaż nieruchomości spadła, a ceny domów w Chinach zaliczyły od stycznia 2022 po raz pierwszy od dawna tak znaczący spadek, które powtórzył się również w lutym.

Zmiana cen nieruchomości w Chinach r/r (w %)

Fundamenty, na których opierają się wyceny nieruchomości w Chinach w ogóle są wątpliwe. Istnieją pewne racjonalne powody, dla których tamtejsze budownictwo mieszkaniowe może być bardziej pożądanym aktywem, niż np. rynek akcji, gdzie w większości spółek mamy do czynienia ze słabym ładem korporacyjnym, niestabilnością i widmem regulacyjnym. Dla niektórych w takim układzie ściana, podłoga i sufit będą wydawać się bezpieczniejszym wyborem. Tylko że wycena chińskich nieruchomości w dużej mierze puchła przez wiarę w to, że oficjalna polityka rządowego wsparcia sektora będzie trwała. Jeśli tę politykę usuniemy z równania – puff bańka może pęknąć bardzo łatwo.

Jeśli kupujący stracą zaufanie do sektora, a ceny nieruchomości istotnie spadną, to efekt jest jednoznaczny – erozja wartości największego składnika bogactwa przeciętnego chińskiego gospodarstwa domowego. Coś takiego ma wysokie szanse na wywołanie efektu mnożnikowego w gospodarce, na giełdzie, czy w globalnych cenach towarów eksportowanych przez Chiny, a nawet w światowym popycie. Zwłaszcza że do tej pory interwencje Chin na rynkach w obliczu kryzysów były dość niezdarne. W 2015 też szybko nadmuchali bańkę na akcjach, która równie szybko pękła. Rynek nieruchomości to jednak zupełnie inna liga niż akcje. Być może uznano, że boom w tym sektorze jest już tak gigantyczny, że trzeba go zdusić nawet kosztem wzrostu gospodarczego.

Tymczasem takie spowolnienie może łatwo rozlać się na innych. Jeszcze w listopadzie 2021 roku FED ostrzegał, że problemy chińskiego rynku nieruchomości mogą w łatwy sposób dotknąć USA. Bardzo łatwo zbudować tutaj logiczne połączenie pomiędzy spowolnieniem w sektorze chińskich nieruchomości, wzrostem bezrobocia, spadkiem wartości innych aktywów i deflacją, która może rozlać się przez powiązania handlowe na inne kraje. Rozwinięcie tego będzie jednak zależało od tego, jak Chiny zdecydują się rozwiązać finalnie problem swojej bańki w tym sektorze, a wygląda na to, że ich próg bólu na razie został osiągnięty. Ostatnie prognozy o wzroście gospodarczym w 2022 roku od MFW dla Chin mówią o wartości rzędu 4.4%, gdy jeszcze w październiku 2021 oscylowały w okolicach 5.6%.

Być może to właśnie widmo aż takiego zwolnienia tempa wzrostu skusiło Chińczyków do poluzowania całej swojej polityki pieniężnej od 2022 roku. Tak, poluzowania, bo Chiny dokonały z kolei obniżki stóp procentowych. Dla zdołowanych dziś chińskich akcji (gdy to piszę zwrot z Shanghai Composite Index od początku 2022 roku wynosi -19%, a zwrot z sektora technologicznego w Chinach nawet -32.4%) jest to pewien powód do bycia optymistycznym. W ostatnich miesiącach 2021 r., nawet gdy zawirowania na rynku nieruchomości rozprzestrzeniały się po chińskiej gospodarce, kilka globalnych banków inwestycyjnych podwyższyło swoje prognozy dla chińskich akcji. W połowie grudnia indeks MSCI China osiągnął wyniki gorsze od światowych konkurentów o 37 punktów procentowych, co było największą różnicą od 1998 roku, a początek wspomnianego luzowania monetarnego w Chinach doprowadził nawet do sporych rewizji w prognozach perspektyw dla indeksu MSCI China. JP Morgan Chase prognozował nawet, że w 2022 roku wzrośnie on o… 40%

Thomas Gatley z Gavekal Research Ltd. twierdzi nawet, że wzrost kredytów w sektorze prywatnym oferuje prostą i sprawdzoną regułę decyzyjną dotyczącą tego, jak alokować aktywa w Chinach. Kiedy wzrost tych kredytów w Chinach przyspiesza – kupuj akcje. Kiedy zwalnia – kupuj obligacje rządowe. Czy ten rok będzie więc należał do chińskich akcji? Nie mam pojęcia, ale na pewno patrzę już na nie o wiele przychylniej, niż 2 lata temu.

Do zarobienia,

Piotr Cymcyk

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.