Jak wybrać fundusz inwestycyjny dla siebie?

Fundusze inwestycyjne nie cieszą się ostatnio dobrą opinią. Co chwilę wyskakuje zza rogu kolejna osoba, która krzyczy, jak to o wiele lepszym rozwiązaniem dla każdego jest kupienie funduszu ETF.. Fundusze inwestycyjne nie są jednak największym złem inwestycyjnego świata. Dla osób z mniejszym kapitałem pozostają najłatwiejszą i najszybszą opcją do tego, żeby w ogóle zacząć inwestować. Pomimo tego, że to faktycznie najprostszy sposób na inwestycje, to nie warto zostawiać go przypadkowy. W pierwszej kolejności przed taką decyzją należy odpowiedzieć sobie na pytanie jak wybrać fundusz inwestycyjny idealny dla siebie?

Wybór funduszu nie jest łatwy

Wybór inwestycji jest co do zasady trudnym, a zwykle też złym wyborem. Często oznacza wiele kompromisów, a finalny efekt i tak możne okazać się istotnie różny od oczekiwanego przez czynniki całkowicie zewnętrzne. Wiele osób czuje się przytłoczonych, gdy ma wybrać dla siebie fundusz inwestycyjny. Wynika to zapewne z dostępności na rynku kilkuset możliwości i ich olbrzymiej różnorodności.

To potrafi zniechęcić i blokować przed podjęciem decyzji. Jeżeli do tego w oczekiwaniu na decyzję pieniądze się rozejdą, lub wylądują na lokacie, to inwestorzy finalnie wychodzą na tym jeszcze gorzej niż gdyby zaczęli inwestować niemal w pierwszy lepszy fundusz o umiarkowanym ryzyku. Tymczasem jest kilka uniwersalnych wskazówek, które każdemu szybko pomogą odpowiedzieć na pytanie jak wybrać fundusz inwestycyjny dla siebie. Jasne wskazówki i konkrety, dzięki którym uda się ominąć te początkowe przeszkody.

Jak zorientować się w świecie funduszy inwestycyjnych?

Jeżeli temat funduszy inwestycyjnych jest dla Ciebie czymś kompletnie nowym, to lepiej zacząć od podstaw. W naszej osobnej rozmowie z Łukaszem Mickiewiczem o tym jak wybrać dobry fundusz inwestycyjny podzieliliśmy się swoimi wieloletnimi doświadczeniami z inwestowania w fundusze inwestycyjne. Mówiliśmy też, na co każdy z nas zwraca uwagę przy wyborze funduszu. .

Z tej rozmowy dowiesz się także jakie są różnice pomiędzy funduszem bankowym czy niezależnym, na ile istotna jest wielkość aktywów oraz czy warto stawiać na fundusz, który w ostatnim roku był najlepszy.. Inny ciekawy punkt widzenia opisaliśmy też w materiale na co zwracać uwagę inwestując w fundusze inwestycyjne

Warto zacząć od trzech kwestii, o których pisze Agata we wspomnianym materiale:

- czas, na jaki chcemy ulokować pieniądze,

- ryzyko, jakie jesteśmy w stanie ponieść, czyli ile możemy stracić,

- zysk, jakiego oczekujemy, czyli ile chcemy zarobić.

Dzięki odpowiedzi na te pytania zbudujesz w swojej głowie, sito które pomoże podjąć decyzję i odsiać wiele funduszy na początek.

Jak wybrać fundusz inwestycyjny? Postaw na dywersyfikację i globalizację

Mając wszystkie powyższe zastrzeżenia w głowie zakładam, że chcesz wybrać jeden fundusz inwestycyjny dla siebie. Posiadanie jednego funduszu ma swoje zalety– łatwo sprawdzić wynik, dopłacić, umorzyć, obliczyć wysokość Twoich środków, a także być na bieżąco z sytuacją firmy inwestycyjnej oraz składem portfela i osób zarządzających funduszem. Minusów takiej sytuacji też będzie trochę, ale da się nimi w pewnym stopniu zarządzić.

Po pierwsze jeżeli stawiasz na jeden fundusz inwestycyjny to, niezależnie w co ten fundusz inwestuje powinien być zdywersyfikowany i globalny. Dzięki dywersyfikacji unikniesz ryzyka że lokalne wydarzenia polityczne lub gospodarcze wygenerują tragiczne straty. Za tragiczną stratę rozumiem stratę przewyższającą 70%, bo odrobienie takiej potrafi zająć lata, a to jest poza horyzontem finansowej wyobraźni każdego inwestora.

Dywersyfikacja powinna iść w parze z globalnością, a więc w portfelu powinny być inwestycje z kilku kontynentów. Na tym etapie nie ma znaczenia czy fundusz będzie akcyjny czy obligacyjny. Ważne jedynie, aby był zdywersyfikowany i globalny. Na polskim rynku jest kilka takich funduszy inwestycyjnych do wyboru.

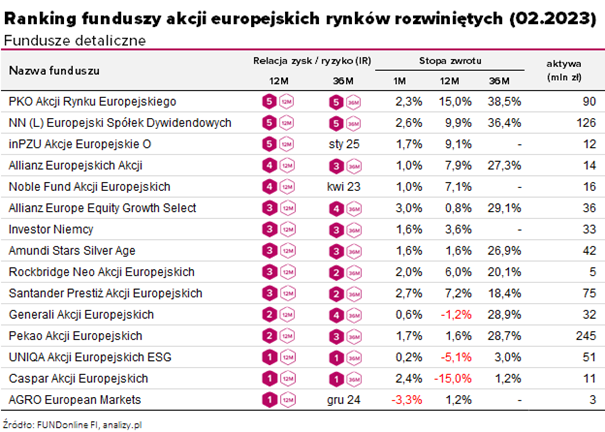

Fundusze inwestycyjne akcyjne dostępne na polskim rynku

Fundusze inwestycyjne które znajdziesz na polskim rynku, zarówno akcyjne jak i obligacyjne, z globalnego rynku będą działały w formule „Master feeder”.

Polega ona na tym, że fundusz lokalny inwestuje w inny fundusz zagraniczny, który nie jest dostępny dla krajowego inwestora. nie Dzięki temu nie musisz przejmować się lokalnymi zmianami kadrowymi. Jednak ewentualne słabe wyniki funduszu nie zmienią się nawet jak zmieni się lokalny zarządzający. Swoją drogą inwestorzy często mają złą tendencję do żonglowania funduszami tylko dlatego, że te akurat w danym okresie poradziły sobie gorzej. To fatalne podejście, bo wymiana zarządzającego może czasem nic nie zmienić. Pisaliśmy o tym przy okazji osobnego tekstu opisującego ciekawe badania z amerykańskiego rynku.

Wybierz jeden fundusz inwestycyjny, ale realizuj wiele wpłat

Trzecim aspektem, który jest kluczowy przy wyborze jednego funduszu inwestycyjnego, jest timing. . Rozpoczynając inwestycje nigdy nie wiemy jakie przyniesie ona wyniki. Możemy analizować przeszłość, rozważać różne scenariusze, przyjmować założenia co zrobimy gdy sytuacja się zmieni, ale nie zmienia to tego, że nie wiemy co się wydarzy. Zły timing, czyli rozpoczęcie inwestycji, kiedy na danym rynku zaczyna panować bessa może poważnie wpłynąć na wyniki. Problem w tym, że przecież nigdy nie wiemy, kiedy ta bessa nadejdzie.

Z tego wynika jeden ważny wniosek. Jeżeli chcemy ograniczyć się do jednego funduszu to należy przyjąć, że całkowita nasza kontrola nad ryzykiem inwestycji ogranicza się do wyboru momentu inwestycji. Jednorazowa duża wpłata, a więc taka powyżej 20%, portfela będzie dodatkowo zwiększać ryzyko złego timingu.

Wybierając zatem jeden fundusz należy wybrać taki, do którego będziesz regularnie dopłacał. Niezależnie od tego, czy już masz kapitał, który chcesz zainwestować, czy dopiero chcesz go budować przez regularne wpłaty. W każdym przypadku realizacja wielu wpłat do wybranego funduszu zmniejszy ryzyko Twojej inwestycji. Ten aspekt jest szczególnie ważny pod kątem opłat transakcyjnych. Gdy takie opłaty występują, a zwłaszcza mają z góry określony poziom minimalny, to może lepiej poszukaj innego funduszu..

Jak podzielić wpłaty?

Dodatkowa trudność pojawia się, jeśli już dysponujesz kapitałem. Konieczność rozkładania środków na wiele wpłat generuje dodatkowe pytania. Ile wpłacać teraz? Co zrobić z kapitałem, który nie jest zainwestowany?

W temacie zarządzania portfelem inwestycyjnym o tych kwestiach napisano już setki doktoratów i książek. Dla naszego założenia jednego funduszu rozwiązanie mogłoby być następujące:

- Wpłacasz 1% kapitału każdego tygodnia, całość zajmie Ci dwa lata.

- Wpłacasz 3% kapitału co miesiąc, całość zajmie Ci trzy lata

- Wpłacasz 5% kapitału co kwartał, całość zajmie Ci 4 lata.

Pozostałe środki, które czekają na zainwestowanie powinny być w najbezpieczniejszej przechowalni poza naszym zasięgiem 😉 Tak, aby nie parzyły w ręce. Sugeruję mieć na rachunku gotówkę na dwie najbliższe wpłaty, a resztę trzymać na lokatach lub w detalicznych obligacjach skarbowych. Dwu- oraz Trzy-letnie obligacje jako przechowalnia świetnie sprawdzą się przy wpłatach kwartalnych.

Inwestuj w fundusz bez podatku

Wybierając jeden fundusz od razu dokonujemy optymalizacji podatkowej, bo nie będziemy robić konwersji, która mogłaby wygenerować zysk kapitałowy, a w konsekwencji oznaczałaby podatek.

Jeszcze lepsza optymalizacja podatkowa będzie w sytuacji gdy w wybrany fundusz będziemy inwestować w ramach kont IKE lub IKZE. Wtedy dajemy sobie możliwość bieżącego zmniejszenia podatku (w przypadku IKZE), a gdy nasza inwestycje potrwa do emerytury dodatkowo unikniemy podatku od zysków kapitałowych.

Posiadanie opakowania w formie IKE lub IKZE dla naszej inwestycji daje też dodatkową korzyść w sytuacji gdy będziemy chcieli zmienić naszą strategię „tylko jeden fundusz”. Jak stwierdzimy, że chcemy jednak więcej różnorodności w portfelu to po wprowadzaniu zmian, inwestycje dalej będą optymalne podatkowo.

Na jeden fundusz wybierz akcje, obligacje lub life cycle

To jaki fundusz finalnie wybrać zależy mocno od akceptowalnego przez Ciebie ryzyka. Według mnie powinieneś rozważyć jedną z trzech możliwości:

- Globalny fundusz akcji

- Globalny fundusz obligacji

- Globalny fundusz cyklu życia (life-cycle)

Innymi słowy – ogranicz swój wybór do czystego funduszu akcji, obligacji lub life-cycle. Inne fundusze mają za dużo ryzyka specyficznego (indywidualnego). Sugeruję więc nie brać ich pod uwagę w rozważaniach. Różnica między tym, który fundusz wybrać jest tylko w ryzyku związanym z daną klasą aktywów.

Akcje są najbardziej ryzykowne i dają szansę na najwyższe zyski, a obligacje są bezpieczniejsze, ale oferują mniejszą stopę zwrotu. Fundusze cyklu życia z kolei zmieniają się w czasie i są pośrodku skali ryzyka i zysku. Na pewno jeżeli chcesz mieć szanse na wyższy zysk – kupuj fundusz akcji, a jeśli wolisz stabilność, to wybierz obligacje. Gdy zakładasz, że będziesz inwestował bez konkretnej daty zakończenia, to wybierz fundusz cyklu życia.

Wybór z tysięcy funduszy ograniczyliśmy do 3 rodzajów, a jak uwzględnisz fundusze, jakie masz dostępne na swoich kontach maklerskich lub bankowych, to finalny wybór ograniczy się zapewne do jednego lub dwóch funduszy.

Wymień fundusz inwestycyjny na ETF

Na koniec warto jeszcze odnieść się do wspomnianych na początku funduszy ETF. Faktycznie fundusze aktywne przegrywają najczęściej z indeksami giełdowymi, a w konsekwencji z funduszami ETF. Powodów jest wiele. Indeks nie musi mieć wolnej gotówki, nie podlega psychologii, czy ma niższe opłaty za zarządzanie.

Dlatego też wybierając jeden fundusz inwestycyjny dobrze sprawdzi się on na zbieranie kapitału. Po osiągnieciu przez portfel poziomu 30 tysięcy złotych faktycznie taniej będzie utrzymywać portfel bazując na funduszach ETF.

To wynik prostego rachunku kosztów. W funduszach inwestycyjnych nasza inwestycja kosztuje 1-2% rocznie, a niemal identyczny skład portfela bazujący na funduszach ETF będzie kosztował 0,1-0,2% rocznie, czyli 10-krotnie mniej. To niewielka różnica, która zrobi wielką różnicę w finalnym wyniku naszego jedno-funduszowego portfela!

Funduszy ETF jest na rynku olbrzymia ilość. Nawet na warszawskiej giełdzie masz do dyspozycji fundusze, które naśladują polskie indeksy.:

Z kolei globalnych i zdywersyfikowanych funduszu ETF jest multum. Żeby mieć do nich dostęp na razie konieczny jest rachunek maklerski z dostępem do zagranicznych giełd. Na polskim rynku najszerszą ofertę w tym zakresie ma XTB.

Zakładając w XTB konto za pomocą tego linka wspierasz nasz portal:

https://link-pso.xtb.com/pso/EkcJt

Jednak po ostatnich rejestracjach w KNF funduszy ETF takich gigantów BlackRock oraz VanEck ( tu link : ) za kilka miesięcy mogą być one wszystkie dostępne bezpośrednio na warszawskiej giełdzie przez każdy rachunek maklerski

Niezależnie od tego, czy myślisz o tym jak wybrać fundusz inwestycyjny, czy fundusz ETF, to spokojnie możesz stosować wszystkie wcześniejsze wskazówki.

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.