Coraz mniej Amerykanów stać na zakup mieszkania

Nie tylko Polacy mają coraz większy problem z zakupem nieruchomości. Rosnące stopy procentowe uderzyły także w Amerykanów, którzy chcieli kupować nowy dom. Coraz częściej zmuszeni są odłożyć w czasie tę decyzję. Dobrym wskaźnikiem pokazującym, na ile stać mieszkańców USA jest Indeks przystępności mieszkaniowej (Housing Affordability index).

Indeks przystępności mieszkaniowej mierzy, czy „typowa” rodzina zarabia wystarczająco dużo, aby kwalifikować się do kredytu hipotecznego na „typowy” dom. Typowa rodzina jest zdefiniowana jako zarabiająca średni dochód podany przez United States Census Bureau.

Wartość 100 indeksu oznacza, że rodzina o medianie dochodów ma dokładnie tyle dochodów, aby kwalifikować się do kredytu hipotecznego na dom o medianie ceny. Indeks powyżej 100 oznacza, że rodzina zarabiająca średni dochód ma więcej niż wystarczający dochód, aby kwalifikować się do kredytu hipotecznego.

Na przykład odczyt wynoszący 120,0 oznacza, że rodzina zarabiająca średni dochód ma 120% dochodu niezbędnego do zakwalifikowania się do kredytu. Poniższy wykres pokazuje wartości indeksu dostępności mieszkań w ciągu ostatnich 33 lat. W tej wartość oscyluje wokół 110 pkt i jest to najniższy poziom od ponad 30 lat.

Indeks dostępności nowych mieszkań dla amerykanów

Rosnące stopy procentowe największym problemem

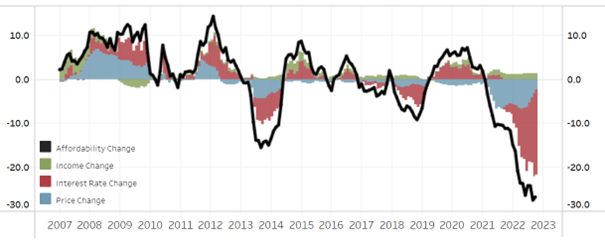

Nie ma jednego powodu, dla którego zdolność kredytowa amerykanów spada, ale jeden na pewno ma kluczowe znaczenie. Największym problemem są rosnące stopy procentowe i rosnące ceny nieruchomości. Wiele wskazuje na to, że tak jak stopy procentowe w Polsce już nie wzrosną, tak te amerykańskie również zaraz rosnąć przestaną. Amerykański bank centralny – Fed zdaje się chcieć przekłuć bańkę na rynku nieruchomości. Świadomie „gra” więc pod zbicie cen mieszkań.

Ceny nieruchomości w Stanach obsunęły się już od swoich szczytów z sierpnia 2022, o czym pisaliśmy przy okazji analizy sektora nieruchomości. Pomimo że Fed najpewniej zaraz skończy swój cykl podwyżek stóp procentowych, to jeszcze nie wiadomo, jak długo stopy pozostaną na obecnych poziomach. Im dłużej, tym dłużej dostępność mieszkań będzie obniżona, co dalej powinno wywierać presję na spadek cen.

Czynniki mające największy wpływ na zdolność kredytową amerykanów

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.