Stopy procentowe w Polsce już nie wzrosną

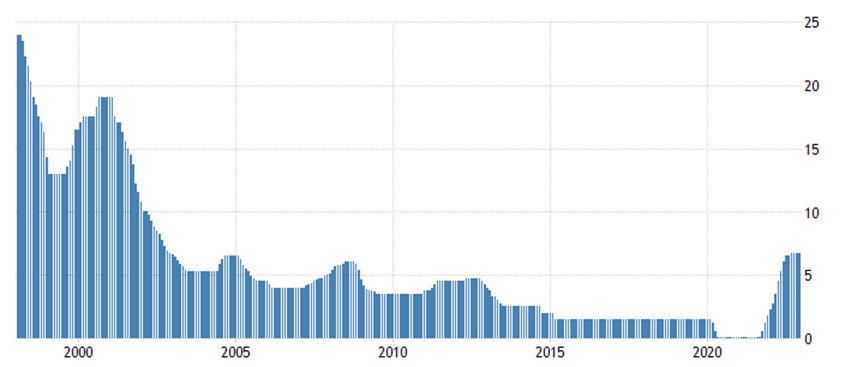

Stopy procentowe w Polsce długo pozostawały na zbyt niskim poziomie. Od 2015 roku do czasu wybuchu pandemii stopy utrzymywały się na poziomie 1.50%. Później chwilowo zostały obcięte do prawie 0. Dokładnie 0.1% i tak utrzymywały się do października 2021. Niecały rok później we wrześniu 2022 wynosiły już 6.75%.

Stopy procentowe w Polsce za ostatnie 25 lat

Było to najszybsze w historii wolnej Polski tempo podnoszenia stóp procentowych. Jeśli jednak zachodzisz w głowę czy stopy procentowe będą dalej w Polsce rosnąć, to wszystko wskazuje na to, że to już koniec cyklu. Dlaczego?

Obejrzyj wideo lub przeczytaj tekst niżej

Traktat sopocki zablokował stopy procentowe

Czysto teoretycznie wystarczyłoby pokazać w tym odcinku uroczystość podpisania Traktatu sopockiego. Jak się później okazało nieformalnej umowy zawartej 16 lipca 2022 roku pomiędzy prezesem NBP Adamem Glapińskim a jakąś osobą. Na mocy Traktatu szef NBP i Przewodniczący Rady Polityki Pieniężnej zobowiązał się do nie więcej niż jednokrotnego podniesienia stóp procentowych w Polsce o nie więcej niż 25 punktów bazowych. Z momentem zawarcia nie wiadomo było do końca, czy Traktat będzie obowiązywał. Od tamtego czasu jednak faktycznie RPP po jednokrotnym podniesieniu stóp procentowych o 25 punktów na razie nie podnosi stóp dalej.

Uroczytstość zawarcia Traktatu sopockiego

I według mnie już w tym cyklu nie podniesie. Zapominając jednak na chwilę o podjętym przez Prezesa Glapińskiego „zobowiązaniu”, jest ku temu więcej powodów.

Po co podnosić stopy procentowe?

Stopy procentowe podnosi się głównie po to, aby stłumić popyt w gospodarce. Szalejący popyt, który przekracza możliwości do jego zaspokojenia, skutkuje podnoszeniem cen. To oczywiście pewne uproszczenie, ale rozumiesz, mam nadzieję, o co mi chodzi. Jeśli stłumić popyt, to i ceny powinny zacząć spadać.

Inflacja w Polsce wciąż znajduje się jednak na szczytach i poziomach najwyższych od 1997 roku. Odczyty za październik wynosiły 17.9%. Za listopad finalnie wyniosły 17.5%. Biorąc pod uwagę, że polska inflacja przez ostatnie 20 lat nie przekroczyła nigdy poziomu 5%, to faktycznie może robić wrażenie. Skoro więc przed chwilą powiedzieliśmy, że stopy podnosi się, żeby tłumić inflację, a inflacja wciąż pozostaje dużo wyższa od poziomu stóp procentowych, to skąd pomysł, że stopy procentowe już nie wzrosną?

Poziom inflacji konsumenckiej w Polsce za ostatnie 30 lat

Popyt w gospodarce spada

Dlatego, że pomimo wciąż wysokiej inflacji możemy być mocno przekonani o jej nadchodzącym spadku. Popyt wśród konsumentów spada coraz mocniej. Polskie PKB urosło w trzecim kwartale 2022 roku realnie o 3.6%, ale za ten wzrost w dalszym ciągu odpowiada głównie wzrost zapasów. Tymczasem zarówno konsumpcja prywatna, jak i inwestycje wyhamowały praktycznie do zera (mówimy o zmianie r/r). Tak dokładnie działa odroczony wpływ wcześniejszych podwyżek stóp procentowych. Nie zacieśniają one pasa w społeczeństwie od razu, ale dopiero po jakimś czasie. Ten czas właśnie postępuje.

Struktura wzrostu kwartalnego PKB w Polsce od 2018 roku

Tę samą dekonstrukcję popytu widać też na największym rynku kredytowym w Polsce – w kredytach hipotecznych. Zarówno liczba kredytów udzielonych, jak również ich wartość załamały się o ponad 75%. O tym wspominałem już więcej w materiale „Rynek mieszkaniowy w 2023 roku czekają spadki cen”. Popyt zarówno kredytowy, jak i zwykły na rynku detalicznym słabnie i w pierwszej połowie 2023 roku będzie osłabiał się dalej.

PKB i inflacja spadną

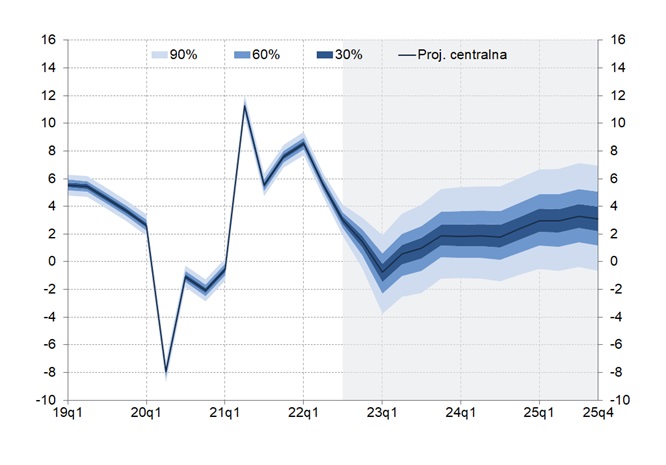

Nie da się kupować więcej przy rosnących kosztach obsługi zadłużenia w połączeniu ze spadkiem realnego wynagrodzenia. Nie da się, bo nikt nie ma worka pieniędzy bez dna. Dalsze osłabianie popytu będzie najbardziej widoczne w pierwszym kwartale 2023. Wówczas nawet spadek PKB w ujęciu r/r nie powinien nikogo zaskakiwać. Wzrostu z pierwszego kwartału 2022 był tak gigantyczny, że nawet po samym efekcie bazy ciężko byłoby go utrzymać na powierzchni. Zresztą nawet sam NBP w swoich projekcjach zakłada, że w pierwszym kwartale 2023 trzeba zaakceptować spadek PKB.

Prognozowany wzrost PKB według NBP

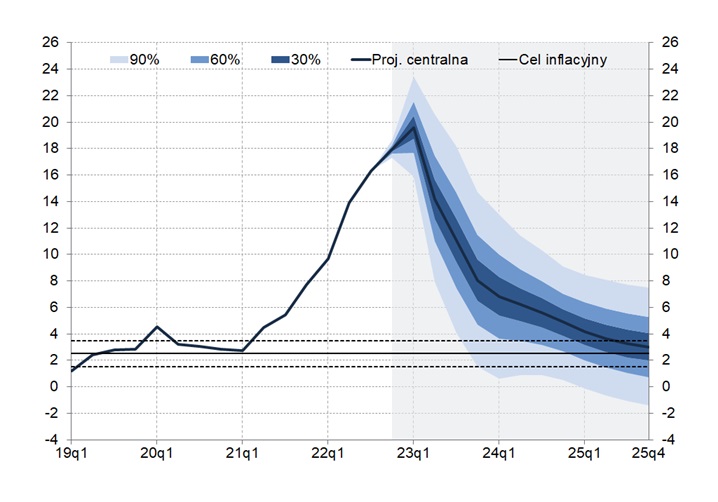

Ponadto na samej listopadowej konferencji Prezes NBP Adam Glapiński dał do zrozumienia, że jeśli inflacja będzie kształtowała się zgodnie z najnowszą projekcją NBP, to nie należy spodziewać się kolejnych podwyżek stóp. Jak na razie tak właśnie jest. Ostatni spadek inflacji z 17.9% na 17.5%, nie oznacza jeszcze raczej tego, że szczyt inflacji w Polsce minął. Przez różne efekty zobaczymy go najpewniej dopiero w pierwszym kwartale 2023. Jednak już teraz spokojnie można zakładać, że od ~marca inflacja w Polsce zacznie szybciej spadać. Czy równie szybko, jak to projektuje na tym wykresie NBP? Wątpię. Jednoznaczny spadek będzie argumentem dla RPP za tym, żeby nie dotykać już stóp. Zwłaszcza że tak naprawdę dopiero teraz gospodarka zaczyna odczuwać podwyżki, które trwały przez ostatnie 12 miesięcy.

Prognozowana zmiana inflacji według NBP

Umocnienie złotego wspiera RPP

Mamy więc spadek popytu i jasną ścieżkę dezinflacyjną, a to jeszcze nie wszystko. Mamy też gigantyczne umocnienie się złotego w ciągu ostatnich dwóch miesięcy. Pamiętasz jeszcze dolara po 5.05 PLN? Było to zaledwie dwa miesiące temu. Dziś jest już na poziomach 4.40, zaliczając umocnienie o blisko 11% w krótkim czasie. Czy to oznacza, że zaraz zobaczymy go poniżej 4? Raczej nie. Czy jednak powrót do poziomu 5 jest realny? W świetle ostatnich danych również mało prawdopodobne.

Kurs USDPLN za ostatnie 12 miesięcy

Kiedy trzy tygodnie temu wypuszczałem odcinek, żeby wszyscy wybili sobie z głowy dolara po 6 PLN („Czy warto kupować dolary dzisiaj?”), to teraz w zasadzie mógłbym tam też wstawić poziom 5 PLN. Dlaczego jednak notowania złotego są tak ważnym powiązaniem z poziomem stóp procentowych?

Dlatego, że zbyt niskie stopy w porównaniu z rynkowymi oczekiwaniami mogą prowadzić do osłabiania waluty. Osłabianie złotego z kolei dalej pompuje inflację sprawiając, bo część polskiej inflacji jest importowana. Jeśli za zagraniczne rzeczy płacimy więcej, to naturalnie ich ceny w przeliczeniu na PLN rosną.

Stopy procentowe nie wzrosną, ale nie licz na obniżki

RPP dostała jednak prezent w postaci silnego umocnienia się złotego, który umacniał się pomimo braku dalszych podwyżek stóp przez ostatnie miesiące. Kurs złotego jest mocno zależny od kursu EUR/USD. Teraz gdy to Europejski Bank Centralny brzmi o wiele bardziej jastrzębio niż nawet FED, a Christine Lagarde twierdzi, że stopy w Unii muszą wzrosnąć bardziej, niż oczekiwano, to europejska waluta powinna jeszcze bardziej odrabiać straty do dolara. To dodatkowe wsparcie dla złotego i dodatkowy argument dla RPP, że nie trzeba podnosić stóp, żeby ratować walutę.

Do tego wszystkiego można by dodać jeszcze jeden niegospodarczy, a polityczny element. Dalsze podwyżki po ostatniej pauzie na chwilę przed wyborami? Wątpię. Paradoksalnie jednak nie myśl, że to jedyny powód. RPP ma dziś sensowne argumenty za trzymanie stóp na obecnym poziomie. Nie licz jednak na obniżki. Jakiekolwiek w 2023 roku byłyby solidnym błędem.

Do zarobienia,

Piotr Cymcyk

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.