Najwięcej zarobisz podczas bessy!

Większość inwestorów nie przepada za bessą. Tymczasem to właśnie w bessie zarabia się najlepiej i najwięcej! Po prostu zawsze inwestor dowiaduje się o tym już po czasie. Oglądanie topniejących wycen portfeli nie należy do najprzyjemniejszych doświadczeń, ale warto mieć z tyłu głowy, że każdy długoterminowy inwestor powinien z bessy korzystać.

Najlepiej zarobisz podczas bessy!

Rynek dyskontuje recesję wcześniej

Wszystkie dane, które tu pokażę, będą dotyczyły rynku amerykańskiego. Po prostu ma on najdłuższą historię, a do jakichkolwiek statystyk, im dłuższy okres, tym lepiej. Zacznijmy od tego, że rynek dyskontuje recesję w większości na długo, zanim ta faktycznie się pojawi.

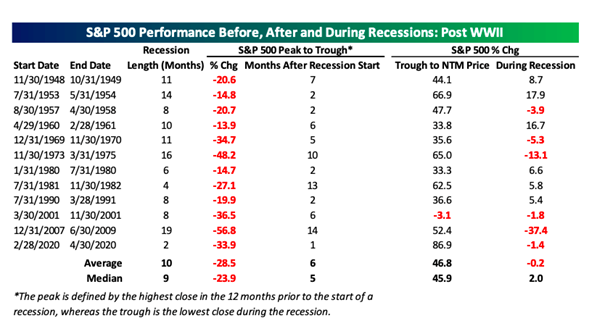

W tej tabeli widać, jak zachowywał się indeks S&P500 podczas każdej recesji w USA od lat 40’tych ubiegłego wieku. Średnie obsunięcie indeksu od szczytu mającego miejsce PRZED oficjalną recesją, do dołka, który występuje w samej recesji, wyniosło 28.5%. Jednocześnie jednak w trakcie trwania samej recesji średnie obsunięcie indeksu wyniosło już zaledwie -0.2% przy medianie równej 2%.

Oczywiście zdarzą się lata i recesje wyjątkowe, jak ta z 2009 roku, podczas której S&P500 jeszcze w trakcie samej recesji gospodarczej obsunął się o 37.4%, ale o wiele większe prawdopodobieństwo powinno przypisywać się scenariuszowi, gdzie większość spadków występuje PRZED recesją, a nie podczas niej. Najciekawszym jednak jest to, jak silnie rynek odbija od swojego dołka w ciągu kolejnych 12 miesięcy po tym, jak recesja się kończy. To ta przedostatnia kolumna poniżej. Wynik? Średnio +46.8% przy mediana +45.9%. Koniec bessy po-recesyjnej jest wybitnie wzrostowym okresem dla rynków akcji.

Jak radził sobie inedks S&P500 przed, w trakcie i po recesji

Bessa ma tendencję do przeceniania wszystkich spółek, niezależnie od tego, jak faktycznie kształtują się ich długoterminowe perspektywy. W 2009 roku Charlie Munger, człowiek który zmieni styl inwestycyjny Warrenna Buffeta, został zapytany, jak bardzo przejmuje się tym, że jego majątek, na który głównie składały się udziału w Berkshire Hathaway, stopniał o ponad 50%.

Szybko odpowiedział, że wcale się tym nie przejmuje. Wówczas był to już trzeci raz, jak wycena jego majątku topniała o ponad 50%. Jeśli nie jesteś w stanie zachować spokoju przy obsunięciu rynku o ponad 50% co jakiś czas, to zasługujesz na średnie wyniki w długim terminie. Na pewno nie uzyskasz wspaniałych. Każdy twierdzi, że jest długoterminowym inwestorem… dopóki rynek nie zacznie spadać.

Bessa zawsze mija

Tymczasem bessa zawsze w końcu mija, a rynek powraca do długoterminowego trendu wzrostowego. Na tym wykresie widać ponownie indeks S&P500 w podziale na okresy hossy i bessy od 1942 roku. Jest tylko jeden wniosek, który powinieneś z niego wyciągnąć. Średni czas trwania rynku byka to 4.4 lata w trakcie, których rynek generował skumulowaną stopę zwrotu na poziomie 154.9%. Średni czas trwania rynku niedźwiedzia to 11.3 miesiąca, a więc niecały rok, w trakcie których rynek generował skumulowaną stopę zwrotu na poziomie – 32.1%. Bessy są krótsze i mają ograniczony potencjał spadków. Hossy są dłuższe i mają nieograniczony potencjał wzrostu.

Historia rynków byka i niedźwiedzia na indeksie S&P500

Oczywiście możesz oszukiwać się, że jesteś w stanie idealnie przewidzieć szczyt hossy, gdzie wyjdziesz poza rynek, a potem idealnie przewidzieć dołek bessy, gdzie wrócisz z całym kapitałem. W rzeczywistości jednak i tak nie zrobisz tego z sukcesem. Dobrze dowodzi temu historia funduszu Fidelity Magellan zarządzanego przez legendarnego Petera Lyncha.

W latach 1977 – 1990 fundusz ten dowiózł średnioroczną stopę zwrotu na poziomie 29%. Jednocześnie większość inwestorów funduszu zaksięgowała na nim… stratę. Perfekcyjnie obrazuje to wyzwania behawioralne przed jakim stoi inwestor indywidualny. Zgodnie z badaniem Dalbar z 2021 roku, przeciętny inwestor funduszy akcyjnych osiągał wyniki gorsze od rynku akcji o prawie 1.5% rocznie w okresie 2000 – 2020.

Roczna stopa zwrotu S&P 500 w tym czasie wyniosła średniorocznie 7,43%, podczas gdy średnia inwestor funduszy akcyjnych zarobił 5,96%. Skąd wynika taka luka? Wyłącznie z prób łapania górek i dołków. Inwestorzy starają się wychodzić po wzrostach myśląc, że już zaraz koniec. W efekcie tracą część hossy, a potem wracają na rynek zbyt późno, gdy dołek jest już za nami w efekcie tracąc kolejną część hossy.

Nieobecność na rynku kosztuje

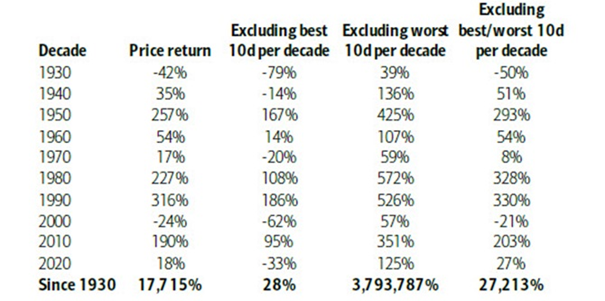

Nikt nie wie, czy rynek jutro będzie na +3%, czy na -3%. Równie dobrze możesz rzucić monetą. Jednocześnie jednak bycie poza rynkiem potrafi być bardzo kosztowne. Warto w tym momencie spojrzeć na analizę poszczególnych dekad na indeksie S&P od 1930 roku. Obok stopy zwrotu w każdej dekadzie widzisz również, jaki zwrot osiągnęlibyśmy, gdyby udało nam się pominąć zaledwie 10 najlepszych oraz 10 najgorszych dni w całym 10-letnim okresie.

Podkreślam, że mówię o DNIACH, dziesięciu dniach w skali całej dekady. Gigantyczne różnice w finalnym zysku dobrze oddają to, jak silną moc oddziaływania ma procent składany. Pomijając zaledwie 10 najgorszych dni w całej dekadzie, okazałoby się, że nasz ogólny wynik jest kilkukrotnie większy. Ten kij ma oczywiście dwa końce i pominięcie zaledwie 10 najlepszych dni sprawia, że nasz wynik ogólny jest kilkukrotnie gorszy. Tyle tylko, że… nigdy nie wiesz, jaki dzień będzie jutro.

Wynik indeksu S&P500 przy pominięciu jedynie kilku dni w całej dekadzie

Zaznaczam, że to co piszę, nie jest kierowane do osób, które z założenia skupiają się na krótkoterminowym tradingu, ale do każdego, kogo celem jest wykorzystanie rynku kapitałowego do budowy kapitału na emeryturę. Nawet najlepsze spółki świata zaliczają obsunięcia od swoich szczytów o 30-40% regularnie co kilka lat. Apple wygenerowało od 1985 roku średnioroczną stopę zwrotu na poziomie 23%. Pozwoliłoby to na zmianę 10 tysięcy w 20,5 miliona. Jednocześnie jednak dalej wymagałoby przełknięcia licznych obsunięć, które w skrajnych wypadkach dochodziły kilka razy nawet do 80%, a regularnie dotykały 30-40%.

Historyczne obsunięcia spółki Apple

Im spółka jest mniejsza, tym silniejsze i częstsze będą te obsunięcia, tym silniejszy jest potencjał na wysoką stopę zwrotu. Widać to również i po tym wykresie obsunięć Apple. W miarę, jak spółka puchła zarówno siła, jak i częstotliwość obsunięć słabły.

Jeśli lubisz inwestować w konkretne spółki, to wykorzystaj bessę, do tanich zakupów, o ile tylko firma dalej rozwija się zgodnie z twoimi założeniami. Jeśli inwestujesz w cały rynek, to pamiętaj, że w większości nie uda Ci się skutecznie złapać górki i dołka, a próby najczęściej tylko obniżą Ci finalny wynik. Bessa trwa krócej niż hossa i jest od niej słabsza. Tak było, jest i będzie.

Do zarobienia,

Piotr Cymcyk

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.