Rekordowe obstawianie spadków w USA

Odsetek rynkowych niedźwiedzi rośnie w niesamowitym tempie. Wystarczyło obsunięcie S&P500 od szczytu na poziomie 4818.62 pkt w maksimum sięgające 15.8% (4056.88 pkt), żeby wywołać na rynku prawdziwy pęd do gry na spadki niewidziany od dawna. Tak, wygląda na to, że już wszyscy dookoła wieszczą bessę, która zmiecie rynek z powierzchni na długie lata.

Być może tak będzie, tego jak zwykle dowiemy się dopiero po fakcie. Przyznaję, że skala obecnego obsunięcia na rynku też mnie zaskoczyła. Zwłaszcza że niektóre z sektorów w USA są dziś wyceniane niżej, niż w szczycie spadków podczas bessy covidowej i oferują naprawdę atrakcyjne dziś ceny do długoterminowej inwestycji. To oczywiście w żadnym stopniu nie znaczy, że NIE może być taniej. Oczywiście, że może być taniej. Chciałbym tylko przewrotnie zauważyć, że rynek rzadko kiedy bywa tak łaskawy, żeby przyznawać rację większości.

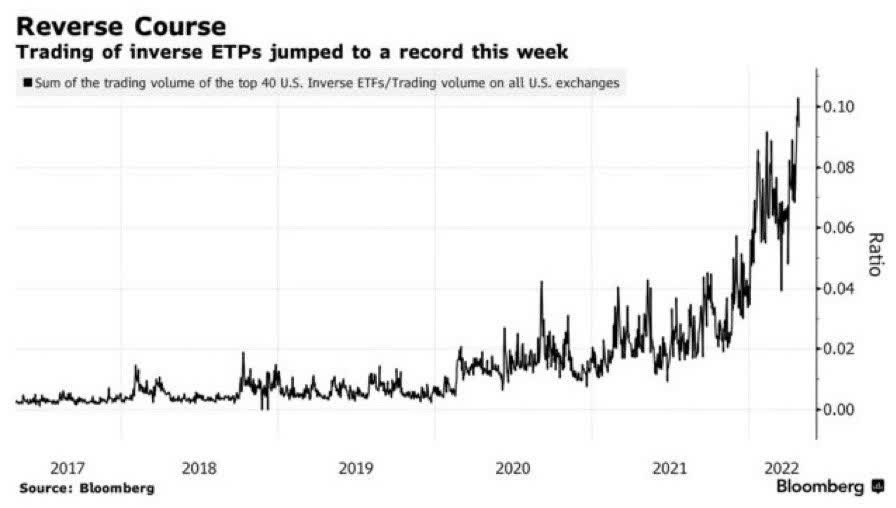

Tymczasem masa handlu w USA skupia się już na odwrotnych funduszach ETF, a więc takich, które dają zarabiać na spadkach. Stosunek całkowitego wolumenu handlu tymi instrumentami, do wolumenu ogólnego handlu na giełdach w USA sięgnął już poziomu 0.1, co jest dziś absolutnym rekordem. Jeśli zastanawiasz się ile taki odsetek wynosił w czasie pękania bańki dotcom z 2001, to niestety nie znajdziesz wiarygodnej odpowiedzi, bo takie produkty, jak odwrócone ETF nie były wówczas dostępne w takiej skali. Analogia nie miałaby więc żadnego sensu.

Niemniej jednak przy tak niskich wycenach i tak szeroko negatywnym sentymencie na wszystkich rynkach, o czym wspominałem też w poprzednim wykresie „Wykres dnia – Fatalny sentyment również wśród inwestorów instytucjonalnych” ryzyko grania na spadki rośnie dziś niewspółmiernie do ewentualnych zysków.

Stosunek wolumenu handlu największymi 40 ETF grającymi na spadki do ogólnego wolumenu handlu na giełdach w USA

Do zarobienia,

Piotr Cymcyk

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.