Ten cykl gospodarczy jest taki sam, jak inne. Nie panikuj.

W gospodarkach wszystko w sumie kręci się w kółko. Rynek się rozwija, w którymś momencie przychodzi spowolnienie, a w końcu recesja, po której wracamy na ścieżkę wzrostu. O funkcjonowaniu samego cyklu koniunkturalnego pisałem już zresztą w tekście „O naturze w gospodarce, z czego składa się cykl koniunkturalny?”. Takie gospodarcze fluktuacje, to całkiem normalna sprawa i należy być ich w pełni świadomym. Obecne zawirowania wywołane koronawirusem nie są tu wyjątkiem, a najważniejszą różnicą i zaskoczeniem dla większości może być co najwyżej tempo przebiegu tego cyklu.

Za każdym razem przy każdym kryzysie pojawiają się głosy, że tym razem będzie inaczej i że ten właśnie kryzys ma być inny, niż wszystkie. W zasadzie za każdym razem jest to prawda, bo nie ma dwóch takich samych załamań gospodarki. Kryzys koronawirusowy też różnił się od globalnego kryzysu finansowego, tak jak tamten różnił się od bańki internetowej. Finalny przebieg każdego był jednak podobny. Głosy przekonujące do tego, że gospodarcze zawirowania covidowe nie są „normalne” są dla mnie zrozumiałe, bo faktycznie nigdy wcześniej we współczesnej historii spadek globalnej produkcji nie przebiegał w takiej skali i tempie. Jednocześnie nigdy wcześniej aktywność gospodarcza nie odrodziła się w takiej skali i takim tempie przy tak ekstremalnej pomocy polityków.

Tylko że podobne „nigdy wcześniej” też można znaleźć w poprzednich kryzysach. W 2007 roku nigdy wcześniej nie mieliśmy do czynienia, z taką skalą kryzysu całego sektora finansowego i nieruchomościowego. W 2000 roku nigdy wcześniej nie mieliśmy do czynienia, z pęknięciem tak dużej bańki kapitałowej i „masowymi” oszustwami księgowymi. Zawsze znajdzie się, jakieś „nigdy wcześniej”.

Cykl właśnie z tego powodu nazywa się cyklem. Gospodarki podążają znanymi wzorcami, a wydarzenia takie, jak pandemia, czy upadek Lehman Brothers są najczęściej katalizatorami, które początkują całą lawinę i mają ewentualnie wpływ na jej skalę. Zastanówmy się nad ostatnim kryzysem koronawirusowym. Czy samą ostatnią recesję poprzedziły inne elementy charakterystyczne dla końca cyklu?

- Odwrócona krzywa dochodowości? Była.

- Niska zmienność rynkowa? Była.

- Niskie bezrobocie? Było.

- Wysokie wskaźniki zaufania i nastrojów konsumentów? Były.

- Zawężenie szerokości rynku akcji (indeksy w górę ciągną nieliczne spółki)? Było.

- Czy dołek w rynku akcji wypadł mniej więcej na 3 miesiące przez dołkiem gospodarczym? Tak było.

- Czy liderzy późniejszego rajdu rynku akcji odpowiadali najczęstszymi liderom pierwszych etapów ożywienia gospodarczego, tj. były to metale przemysłowe oraz małe cykliczne spółki? Też tak.

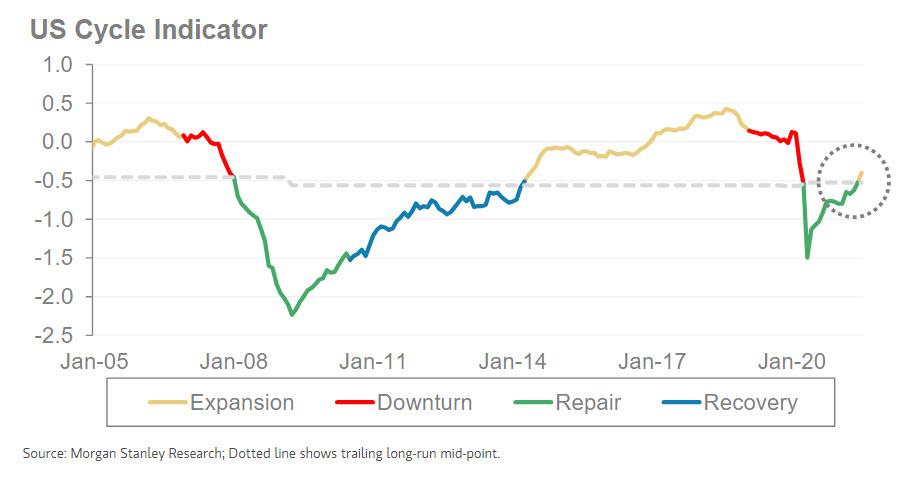

Cóż… jeśli coś chodzi jak kura, wygląda jak kura i gdacze jak kura, to może to po prostu kura? Jeśli ten cykl faktycznie jest inny, to jak na razie nic na to nie wskazuje, bo większość klasycznych elementów cyklu realizuje się jak po sznurku. Morgan Stanley wyliczający swój wskaźniku cyklu dla gospodarki USA wskazuje, że jedyną wyjątkowością obecnego cyklu jest jego mocne skrócenie. Pomimo, że zaledwie 16 miesięcy dzieli nas od najniższych poziomów aktywności gospodarczej, to widocznych jest wiele podobieństw do pierwszej połowy 2004 roku i okresu, który standardowo widzieliśmy w połowie cyklu.

Wskaźnik cyklu dla USA obliczany przez Morgan Stanley

Wskaźnik opracowywany przez Morgan Stanley łączy w sobie 10 wskaźników makroekonomicznych, cyklu kredytowego, czy aktywności korporacyjnej. Według niego również to w 2019 roku byliśmy już w końcowej fazie cyklu, który zakończył się w 2020 roku. Późniejsze odbicie było jednak na tyle dynamiczne, że de facto cała gospodarka pominęła fazę odradzania się i wprost z recesji przeszła do gospodarczego przegrzania. Każdy cykl jest trochę inny i to największe nowum obecnego. Standardowo bowiem dotarcie do tego momentu po zakończeniu kryzysu zajmowało gospodarkom blisko 3 lata. Ten cykl jest więc o wiele krótszy i w efekcie o wiele „cieplejszy”, o czym najlepiej przekonali się inwestorzy na rynkach akcji.

Jeśli ta hipoteza faktycznie się sprawdzi i za sprawą ekstremalnego wsparcia rządów i banków centralnych pominęliśmy kompletnie fazę gospodarczego ożywienia, a wrzuciliśmy od razu na piąty bieg, to przede wszystkim można by spodziewać się:

- dalszego wzrostu gospodarczego pomimo podnoszonych obaw o jego zakończenie;

- dalszych wzrostów na rynkach akcji, które jednak będą już odbywać się o wiele spokojniej;

- mniejszej rotacji w obrębie różnych sektorów rynku akcyjnego;

- lepszych wyników jeśli chodzi o europejskiej i japoński rynek akcji (statystycznie lepiej radziły sobie w tym okresie cyklu).

Do zarobienia,

Piotr Cymcyk

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.