Rynku nie obchodzi już inflacja

Wrzesień na rynkach przebiega na razie dość spokojnie. Zarówno WIG, jak i DAX, SPX, czy Nasdaq są na dość podobnych poziomach co na początku miesiąca. W międzyczasie zaliczając jednak jeden z najgorszych dni w przypadku USA, w całym roku. 13 września Nasdaq obsunął się o 5.16%, a SPX o 4,32%. Powodem spadków bezpośrednio były gorsze od oczekiwanych dane o inflacji ze Stanów, ale… tak naprawdę rynek cofnął się po nich jedynie do poziomów, które miały miejsce kilka dni wcześniej i co jeszcze ciekawsze, praktycznie w ogóle nie wpłynęło to na rynki europejskie czy azjatyckie. Wszystko wskazuje na to, że rynku nie obchodzi już inflacja.

Rynku nie obchodzi już inflacja

Rekordy inflacji w Polsce, Niemczech i Europie

To faktycznie niestandardowe zachowanie się rynku skoro przecena na głównych amerykańskich indeksach sięgająca 5% w jedną sesję nie wpływa istotnie na pozostałe. Może amerykańska inflacja i w ogóle inflacja nie ekscytuje już aż tak rynków? 20 września z rana na rynek napłynęły nowe dane o niemieckiej inflacji producenckiej, która… solidnie przewyższyła oczekiwania. Prognoza mówiła o odczycie na poziomie 37.5%, co ponownie byłoby rekordem, ale rekordem niewiele wyższym od odczytu sprzed miesiąca. Tymczasem dostaliśmy odczyt równy… 45.8%. Osiem i trzy dziesiąte punktu procentowego PONAD i tak wysoki odczyt prognozowany. W sierpniu 2021 inflacja PPI wyniosła 12% r/r, a więc mówimy o wzroście cen producenckich o blisko 64% w dwa lata!

Inflacja PPI w Niemczech

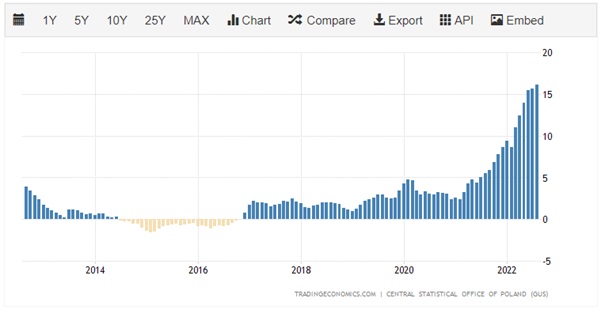

Tymczasem niemiecki indeks DAX niespecjalnie się tym danymi podekscytował. Otworzył się na zielono, a gdy to piszę jest na poziomie około minus 0.5%. Nie są to na pewno spadki ani ruchy, które odpowiadałyby takim danym. Polskie odczyty inflacyjne, które również potwierdziły nowy rekord tego tysiąclecia (!) i poziom 16.1% w sierpniu też nawet na naszym WIG specjalnego wrażenia nie zrobiły. Podane do wiadomości jako prognoza 31 sierpnia, gdy WIG był na poziomie ~50 00 punktów i finalnie potwierdzone 15 września, gdy był na poziomie … ~50 000 punktów.

Inflacja CPI w Polsce

Inflacja Post Covid wygasa

Może po prostu rynki już nie bardzo przejmują się inflacją. Tak, jest wysoka. Tak, jeszcze pozostanie wysoka. Tak, w przypadku Polski i Europy możliwe są jeszcze wyższe odczyty niż dotychczasowe i nie, nie są możliwe już wyższe odczyty w USA. Przynajmniej według mnie. Polska i Europa będą zmagały się z inflacją dłużej niż Stany, ale i u nas twierdzenie, że zaraz zobaczymy odczyty rzędu 40% są mocno przesadzone. Inflacja post covidowa już wygasa. Porozrywane łańcuchy dostaw przestają być problemem. Globalnie mocno spadają ceny logistyki. Tu widoczne np. w postaci cen frachtu morskiego.

Ceny frachtu morskiego spadają

Czy jako cały indeks Baltic Dry. Czynniki inflacji post-covid zostały jednak zastąpione tymi wojennymi i powiązanymi z nimi, które są w największym stopniu pochodną cen energii. Dosypywanie gotówki do kryzysu energetycznego przedłuży rzecz jasna inflację w Polsce i Europie, ale nawet one, po absurdalny rajdzie z sierpnia wróciły do poziomów z początku wakacji. Żeby było jasne – wciąż są istotnie wyższe niż jeszcze 1-2 lata temu i to się szybko nie zmieni, ale pamiętajmy, że każdy odczyt inflacji trwa rok. Jeśli w kolejnym roku ceny, choć wyższe niż 2 lata wcześniej pozostaną na tym samym poziomie co 12 miesięcy wcześniej, to inflacja wyniesie 0%.

Baltic Dry Index

Skąd takie zaskoczenie inflacją USA

Skoro tak, to skąd w takim razie to ostatnie zaskoczenie inflacyjne w USA. Prognozy mówiły o poziomie 8.1%, rynek swoim rajdem przez tydzień przed ogłoszeniem danych ewidentnie spodziewał się nawet wartości poniżej 8%, a finalnie dostaliśmy 8.3% i pierwszy od dawna wzrost inflacji bazowej. Okazuje się, że tak jak wcześniej najistotniejszym silnikiem amerykańskiej inflacji była energia (nieuwzględniana w inflacji bazowe), tak w ostatnim odczycie głównym silnikiem były koszty „mieszkaniowe” (uwzględniane w bazowej i stanowiące tam większy składnik, niż w ogólnej).

Podobnie jak rynek pracy jednak, rynek nieruchomości i kosztów mieszkaniowych jest jednym z wolniej dostosowujących się do nowej rzeczywistości. Umowy najmu mieszkań nie są przecież renegocjowane po miesiącu czy kwartale. Jeśli jednak spojrzymy na Apartment List Rent Index, który śledzi tylko nowo zawarte umowy najmu, to o wiele lepiej zobaczymy prawdziwe fluktuacje cen. Indeks ten bardzo dobrze śledzi efekt kosztów najmu z koszyka inflacyjnego z przesunięciem około 6 miesięcy. Tak samo, jak obecnie widzimy ich opóźniony wpływ „in plus”, tak za około 3-4 miesiące zobaczymy ich silny opóźniony wpływ „in minus”. Nie jest realne utrzymanie się wysokiego odczytu inflacji cen najmu w odczytach inflacji CPI przy tak kształtujących się wzrostach cen NOWO zawieranych umów (fioletowa kreska).

Shelter CPI reaguje z opóźnieniem 6-miesięcznym

Podobnie jak nie jest realne trwałe utrzymanie się na inflacji przy takich odczytach indeksów Philadelphia Prices Paid oraz New York Prices Paid, które świetnie prognozują przyszłe (najczęściej z przesunięciem 3-miesięcznym) kierunki inflacji. Jeśli ktoś patrząc na poniższy wykres, naprawdę jest przekonany, że w USA zaraz zobaczymy inflację na poziomie powyżej 10% albo trwale utrzymującą się powyżej 8%, to otwarcie proszę żeby przedstawiła mi swoje rozumowanie.

Subindeksy Prices Paid zwiastują spadek CPI

Skoro więc to wszystko wiemy, to po co rynek miałby mocno zwracać uwagę na dalsze odczyty inflacyjne, o ile tylko przesadnie nie odstają one od normy? Moja hipoteza jest taka, że o ile nie zobaczymy nagle inflacji w USA na poziomie 9% albo 7%, to rynek będzie te informacje ignorował spodziewają się po prostu dalszej ścieżki dezinflacyjnej, która oczywiście nie wiadomo w jakim będzie postępować tempie, ale będzie postępować, tak samo, jak postępuje już w USA od kilku miesięcy i tak samo jak zacznie postępować w większości Europy od okolic nowego roku.

Najbardziej zatłoczona dziś inwestycja

Jeśli tak, to obecny najbardziej zatłoczony trade całego rynku przestaje mieć sens. Ci, którzy oglądali nas jeszcze w maju, pamiętają pewnie, jak pokazywaliśmy, że najbardziej zatłoczonym ówczesnym tradem pozostawało obstawianie dalszych wzrostów cen surowców.

Pisaliśmy wówczas dokładnie „Inwestorzy mają jedna od zawsze tendencję do gonienia momentum kupując przeszłe wyniki. Tak samo było też z funduszami obligacji w Polsce na koniec 2020 roku i tak samo będzie zawsze. Natura inwestora się nie zmienia. Niestety takie gonienie momentum najczęściej oznacza, przynajmniej w krótkim okresie, straty. Historycznie, takie najbardziej zatłoczone w danym okresie inwestycje, w kolejnych okresach dawały sobie radę dość słabo i nie ma tu znaczenia, czy jesteś inwestorem indywidualnym, czy instytucjonalnym. Ci instytucjonalni również często skaczą z kwiatka na kwiatek goniąc chwilę, co najczęściej przekłada się na to, że większość aktywnie zarządzanych funduszy nigdy nie bije szerokiego rynku. Zmiany strategii mogą czasem działać w krótkim okresie, ale w długim są skazane na porażkę, chyba że jesteś prawdziwym Bogiem inwestycji.”

Niedługo potem mocna bańka surowcowa pękła z hukiem. Tymczasem dziś tym najbardziej zatłoczonym tradem jest… dalsze obstawianie umacniania się dolara. I to wszystko w sytuacji, gdy indeks dolara śrubuje nowe rekordy ostatnich 20 lat.

Najbardziej zatłoczona inwestycja we wrześniu 2022

Być może tym razem faktycznie będzie inaczej, a dolar będzie umacniał się i umacniał przez kolejne miesiące. To nie byłaby dobra informacja dla rynku akcji. Jeśli jednak historia skończy się tak, jak zawsze, a dolar zacznie niedługo się osłabiać, gdy tylko rynek w pełni zaakceptuje, że jesteśmy w fazie dezinflacji, to już będzie wspaniała informacja dla akcji.

Do zarobienia,

Piotr Cymcyk

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.