Nadchodzi czas surowców. Wykres Tygodnia DNA #55

Od mniej więcej połowy 2020 roku mamy do czynienia z gigantyczną hossą na rynku surowców. Wspominaliśmy o tym zresztą już niejednokrotnie, chociażby we wpisie „Wielka hossa surowców rolnych. Czy dalej w nie inwestować?”. Stopa zwrotu miedzy za ostatni rok to +60%, żelaza +57%, soi +70%, a drewna +97%. Pomimo naprawdę imponujących wzrostów, surowce mogły nie powiedzieć jeszcze ostatniego słowa.

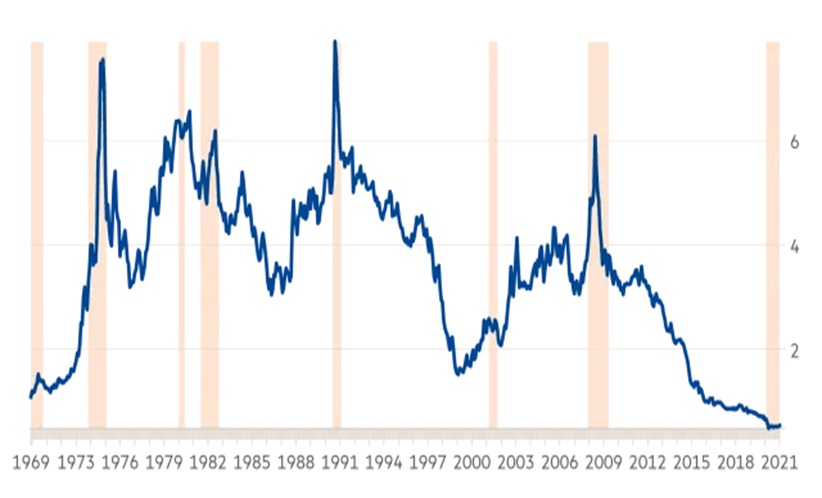

Ciekawego spojrzenia dostarcza na ten rynek poniższy wykres, który przedstawia siłę względną rynku surowców do rynku amerykańskich akcji w latach 1969-2021, a więc okresie, który obejmuje aż 8 recesji. Obniżono tutaj wagę surowców energetycznych, a więc w największym stopniu widzimy tu względną siłę cen metali, zbóż, kawy, kakao, itp do cen rynku akcyjnego.

Wyraźnie widać, że nawet pomimo swoich gigantycznych zwyżek, surowce są dziś względem akcji ekstremalnie niedoszacowane, co w kontekście postępującego ożywienia gospodarki światowej, które należeć będzie najpewniej do jednego z najsilniejszych od dekad, daje naprawdę solidne pole do wzrostów.

Siła względna rynku surowców (obniżona waga surowców energetycznych) do amerykańskich akcji w latach 1969-2021. Oznaczone obszary to recesje.

Oczywiście wykres skierowałby się w górę również w przypadku silniejszych spadków na rynkach akcyjnych. Ciężko jednak na razie znaleźć powody ku prawdziwej bessie. Oczywiście będą występowały okresowe korekty rynku o możliwie silniejszej amplitudzie niż dotychczas, ale przy obecnym poziomie pompowania gotówki w gospodarki obstawianie scenariusza rynkowego krachu jest mocno ryzykowne.

Widmo utrzymującej się na wyższym niż dotychczas poziomie inflacji również przemawia za zwyżkami na rynku surowców. Podobnie jak słabnący dolar, który zawsze mocno wspierał zwyżki na rynku surowców, a nic nie zapowiada na razie odwrócenia także i tego trendu.

Do zarobienia!

Piotr Cymcyk

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.