Metoda Philipa Fishera do wybierania akcji. Przewodnik krok po kroku do skutecznego inwestowania.

Na dorocznym zgromadzeniu akcjonariuszy Berkshire Hathaway w 2018 r. Warren Buffett nazwał „zwykłe akcje niezwykłe zyski” – bardzo, bardzo dobrą książką. Następnie opisał, że stosowanie techniki „scuttlebutt” Philipa Fishera w dalszym ciągu jest dobrym sposobem inwestowania, z którego nadal korzystają Ted Weschler i Todd Combs w Berkshire Hathaway. John Train opisał Warrena Buffetta jako znajdującego się pod wpływem Benjamina Grahama w 85% i w 15% pod wpływem Philipa Fishera. Fisher wywarł na Wyroczni z Omaha naprawdę wielkie wrażenie.

Philip Fisher uważany jest za pioniera na polu inwestowania w spółki wzrostowe. Morning Star określiło go jako jednego z największych inwestorów wszech czasów. Jego najsłynniejszą inwestycją było kupno Motoroli, firmy którą nabył w 1955 roku, w momencie, kiedy była jeszcze producentem radioodbiorników.

Każda akcja o wartości nawet 800 dolarów!

Brak prowizji do obrotu 100 tys. euro miesięcznie!

Obniż prowizję za wymianę o 50%!

Początek kariery Philipa Fishera

Fisher urodził się w 1907 roku i podobno w wieku 21 lat porzucił nowo utworzoną szkołę biznesu na Uniwersytecie Stanforda, aby pracować jako analityk papierów wartościowych w San Francisco. W 1931 roku, w bardzo trudnym okresie na giełdzie, założył Fisher & Company, firmę zajmującą się zarządzaniem aktywami. Był to środek Wielkiego Kryzysu w USA (szerzej opisany w artykule „Historia rynkowa USA w pięciu krachach”).

Początki działalności inwestycyjnej Fishera nie były bardzo spektakularne. Nie znamy niestety szczegółów, ale z pewnością nie zbliżył się do wyników, jakie osiągał na początku kariery, w jego wieku Warren Buffet (zobacz „Dlaczego Warren Buffett zamknął swoją spółkę inwestycyjną?”). Po części było to wynikiem fatalnego okresu bessy lat 30 i 40 na amerykańskim rynku. Nawet najlepsi mieli wówczas problem z zarabianiem na giełdzie. Jednak z czasem, Philip Fisher nabierał doświadczenia, a jego docelowy styl inwestycyjny wyklarował się na dobre.

Foto: Philip Fisher

Zwykłe akcje i niezwykłe zyski

W 1958 roku napisał swoją pierwszą książkę, Common Stocks and Uncommon Profits (zwykłe akcje, niezwykłe zyski). Była to pierwsza książka o inwestycjach , która znalazła się na liście bestsellerów New York Timesa. Wówczas z dnia na dzień stał się „gwiazdą” finansów Zachodniego Wybrzeża, a nakłady tej książki od tamtego czasu, do dziś są regularnie wznawiane.

W swoich książkach Fisher pisze wręcz o micie efektywnego rynku i używa do tego następujących słów. „W ostatnich kilku latach zbyt wiele uwagi poświęcono koncepcji, która według mnie jest błędna. Chodzi tu mianowicie o przekonanie, że rynek jest perfekcyjnie efektywnym mechanizmem.

Podobnie jak w przypadku innych fałszywych przekonań, w innych czasach, pogląd przeciwny mógł pozwolić dostrzec i wykorzystać różne możliwości. […] W rzeczywistości koncepcja ta zakłada, że w dowolnym czasie „efektywne” ceny notowane na rynku stanowią pełne i wierne odzwierciedlenie prawdziwej sytuacji firmy. W efekcie znalezienie prawdziwej „okazji” nie jest możliwe, chyba że dana osoba dysponuje nie do końca legalną i oficjalną informacją. Oznacza to, że wszystkie korzystne czynniki decydujące o potencjalnej atrakcyjności akcji zawsze odzwierciedlone są w cenie!

Fisher twierdzi:. „Generalnie można powiedzieć, że ludzie, którzy wierzą w hipotezę efektywnego rynku, dzielą się na dwie grupy. Pierwsza to studenci o minimalnym poziomie praktycznego doświadczenia. Na drugą grupę składają się z kolei menedżerowie dużych funduszy inwestycyjnych. Indywidualny inwestor prywatny raczej nie przywiązuje do tej koncepcji wagi.” Na koniec swój wywód podsumowuje stwierdzeniem: „fałszywe przekonania otwierają unikatowe szanse zysków przed wnikliwymi inwestorami.

Styl inwestycyjny Fishera

Fisher był przede wszystkim inwestorem skupiającym się na spółkach wzrostowych. W przeciwieństwie do młodego Buffeta nie szukał firm skrajnie tanich, ale równocześnie słabych, tylko polował na przedsiębiorstwa będące w stanie rosnąć na wynikach finansowych znacznie szybciej niż szeroki rynek. Płacił za nie znacznie większymi mnożnikami wartości rynkowej, niż był skłonny zaoferować Buffet. Fisher spokojnie dobierał do portfela firmy ze wskaźnikiem cena do zysku na poziomie 20-30. Wyrocznia z Omaha wystrzegała się z kolei takich poziomów jak ognia.

Philip Fisher przed zakupem danej firmy do swojego portfela inwestycyjnego robił niezwykle bogaty research. Jednak kiedy już zdecydował się na dane akcje, to zazwyczaj trzymał je na bardzo długi termin. Mówiąc długi mamy na myśli średnio kilkanaście lat.

Wartości inwestycyjne jakie Warren Buffet przyswoił sobie od Philpa Fishera

Research jakiego zawsze przed zakupem dokonywał Fisher można sprowadzić do 15 punktów:

- Rynek rozwijający się – szukaj akcji firm działających w bardzo perspektywicznych branżach. Pomijaj rynki bez przyszłości.

- Czy spółka opracowuje nowe produkty i usługi – ciągłe doskonalenie oferty dla klientów jest kluczowe jeśli spółka chce pozostać konkurencyjna w swojej branży.

- Nakłady na badania i rozwój – spójrz, ile firma wydaje na badania i rozwój. Czym więcej tym lepiej. Oczywiście jednocześnie musi być rentowna i finansować te badania z działalności operacyjnej, a nie z kredytu.

- Szukaj firm, których przychody rosną szybciej niż średnia dla sektora.

- Wybieraj akcje z przyzwoitą marżą zysku .

- Utrzymanie marży zysku – szukaj firm, które nie tylko mają wysoką marże zysku, ale są ją w stanie utrzymać na wysokim poziomie przez wiele lat.

- Świetne miejsce pracy – Szukaj firm gdzie pracownicy chcą pracować. Dobre miejsce pracy to zazwyczaj także dobre miejsce do inwestycji kapitałowych.

- Szukaj spółek, które posiadają doskonałej jakości zarząd, który w przeszłości dowoził swoje obietnice.

- Najlepiej jeżeli kadra zarządzająca ma w swoim posiadaniu duże pakiety akcji.

- Świetna analiza kosztów – bez niej firma nie wie, gdzie alokować swoje zasoby.

- Świetna specyfika branży – na przykład linia lotnicza może dobrze wycenić koszt każdego kolejnego pasażera.

- Zainwestuj w spółkę z długoterminowymi perspektywami wzrostu zysków.

- Szukaj spółek, które charakteryzują się niskim ryzykiem rozwodnienia akcji w przyszłości.

- Ryzyko komunikacyjne – unikaj firm, które mają słabą prasę. Chodzi o kwestie, praw pracowniczych, czy problemów z niezadowolonymi klientami.

- Wreszcie inwestuje tam, gdzie kierownictwo charakteryzuje się niekwestionowaną uczciwością – oni są bliżej akcji niż ty i ja, a możliwości, w jakich mogą z tego skorzystać są nieograniczone.

Gromadź informacje o firmie ze wszelkich dostępnych źródeł

Metoda Scuttlebutt odnosi się do procesu gromadzenia jak największej ilości informacji o firmie, poprzez rozmowy z członkami lub pracownikami związanymi z firmą. Fisher zasugerował, aby potencjalni inwestorzy przyjrzeli się czynnikom, takim jak potencjał produktu, zaangażowanie w innowacje, sprzedaż i zyski, badania, rozwój, stosunki pracy i rozwodnienie kapitału własnego wybranej firmy.

Warto śledzić portale branżowe i fora pracownicze. Jeżeli mamy możliwość to sprawdźmy również produkt lub usługę danej firmy osobiście. Pomoże nam to wyrobić sobie własne zdanie. Warto też porównać jakość oferowanych rozwiązań danej spółki z tą oferowaną przez jej konkurencję.

Metoda Scuttlebutt – zbieraj informacje od : klientów, dostawców, konkurencji i pracowników

Wady i zalety inwestowania w spółki wzrostowe

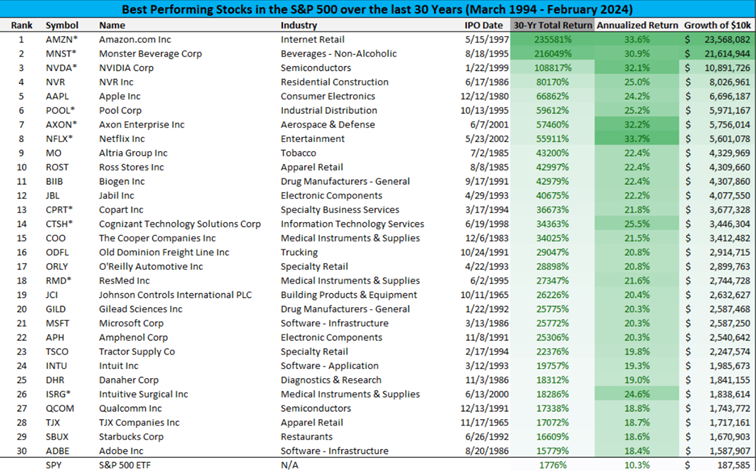

Styl inwestycyjny Philipa Fishera sprowadza się do kupowania na bardzo długi termin akcji spółek wzrostowych. Takie podejście inwestycyjne może oczywiście przynosić niezwykle atrakcyjne stopy zwrotu. Jednak trzymanie akcji nawet najlepszych firm w nieskończoność, nie pozwoli nam na osiąganie stóp zwrotu większych niż 25% rocznie (co udowadnia poniższa tabela). Żebym nie został zrozumiany źle, to fenomenalny wynik. Jeżeli w długim terminie 20-30 lat bylibyśmy w stanie zarabiać tyle na giełdzie, to przejdziemy do historii.

Średnioroczne stopy zwrotu z 30 najlepszych spółek indeksu S&P 500 – dane za ostatnie 30 lat

Historia pokazuje, że naprawdę niesamowicie trudno jest mieć 100 – procentową skuteczność w doborze liderów. Na ogół strategie inwestycyjne typu growth czy momentum dają najlepszym zarobić średniorocznie około 15%. Wciąż świetny wynik, ale daleko różny od tego, co był w stanie wygenerować taki Joel Greenblatt czy Bracia Chandler.

Ci inwestorzy byli w stanie osiągać stopy zwrotu rzędu 35-50% rocznie. Nie skupiali się na spółkach typu growth, ale na samej wycenie. Kupowali firmy, które były bardzo źle wycenione z jakiegoś powodu. Na ogół sentyment wokół nich był w danym momencie fatalny.

Nie dlatego, że miały jakieś biznesowe trudności, ale dlatego, że inwestorzy odwracali się po prostu chwilowo od danej branży czy kraju. W inwestowaniu najważniejsze jest, aby wybrać styl inwestycyjny pod siebie. Musi on współgrać z naszym charakterem. Możliwości jest naprawdę wiele i to od nas zależy jaką drogą pójdziemy.

Dobierając odpowiednie kryteria wyszukiwania w screenerach inwestycyjnych (takich jak te pokazane poniże) możemy wyszukać firmy, które wstępnie spełniają najważniejsze kryteria inwestycyjne Philipa Fishera

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.