Jak stopy procentowe banku centralnego wpływają na cenę akcji?

Głębokość korekty na rynku zawsze zależy od wybranego segmentu całości. Spoglądanie na szerokie indeksy nie jest zbyt pomocne w zrozumieniu zachodzącego procesu. Sprowadzanie niezwykle złożonych procesów wyłącznie do jednej zmiennej jest w oczywisty sposób błędne. Piękno tych zmian polega na ich złożoności. Nie możemy poznać dokładnych wartości zmiennych po obu stronach równania. Często nie możemy nawet wymienić wszystkich.

Można to porównać do wagi, na której szalach znajduje się znaczna ilość odważników o różnym rozmiarze i kształcie. Zdarza się, że zaburzenie równowagi wynika nie tyle z samej zmiany wagi ciężarków co w wyniku ich ruchu. Bywa też, że uczestnicy rynku zmieniają swoją opinię (równowagę na szali) w wyniku dokładniejszego oszacowania wartości poszczególnych odważników. Żeby było ciekawiej, niektóre z nich są jak kostka lodu, która w miarę czasu traci masę, a inne jak wata stopniowo zbierająca wilgoć z powietrza. Oszacowanie musi więc dotyczyć nie tylko masy i istoty samego odważnika, co również tempa, w jakim zachodzi jego zmiana. Który ciężarek zmienił się w 2022 roku?

Wydaje się, że najistotniejszą zmianą są oczekiwania dotyczące długookresowych stóp procentowych. Podobnie jak w przypadku wagi, nawet niewielka zmiana może wywołać silne ruchy ramion. Długość poprzecznej belki można porównać do poziomu dźwigni na jakim operuje gospodarka, im dalej wysunięty ciężarek, tym większą różnicę robi zmiana jego masy.

Dyskusja na temat inflacji weszła do mainstreamu w okolicy przełomu 1 i 2 kwartału 2021 roku. Na tym etapie istniały trzy dominujące narracje:

- Inflacji przejściowej wywołanej nagłym szokiem związanym między innymi z kłopotami logistycznymi i przesunięciem w konsumpcji gospodarstw domowych;

- Inflacji, która pozostanie z nami przynajmniej w średnim okresie, jej powstanie ma wynikać nie tylko z przyczyn wymienionych w punkcie pierwszym, ale również średniookresowych i strukturalnych zmian w gospodarce.

- „Czarnego scenariusza”, w którym „wydrukowanie pieniądze” przełożą się 1 do 1 na inflację. W tym rozumieniu powiększenie ilości wszystkich pieniędzy w gospodarce poprzez zastosowanie „helicopter money” o X% oznaczać ma przynajmniej równą utratę ich wartości nabywczej. Dodatkowo panika wywołana rosnącą inflacją miała wywołać dalsze napędzanie tej dynamiki.

W 1 kwartale 2021 roku każdy z tych ciężarków był już obecny na szalach wagi, jednak ich kształt i rozmiar był bardzo niestabilny. Już samo wprowadzenie koncepcji ma pewne znaczenie, trudno jednak stwierdzić, w jakim stopniu jest ona tylko wydmuszką, a w jakim wypełnionym ciężarkiem.

Na przełomie 2021 i 2022 roku, rynki były już w stanie z większym przybliżeniem ocenić obecną masę obciążników, jak i dynamikę ich zmiany w czasie. Jak zwykle każda z wymienionych koncepcji okazała się do pewnego stopnia prawdziwa. Niestety, w świecie teorii nie ma równości. Są rzeczy równe i równiejsze. Choć niewątpliwie sporo elementów wysokich odczytów inflacji wiąże się z czynnikami przejściowymi, to stopień ich natężenia okazał się być na tyle intensywny, by utrzymać wyższą inflację dłużej niż zakładał to konsensus jeszcze kilka miesięcy temu.

Przykładem tego typu elementu mogą być zmiany na rynku używanych samochodów. Ich ceny wzrosły z powodów zmian w zachowaniu konsumentów związanych z pandemią, ale również deficytu komponentów niezbędnych do produkcji nowych samochodów. Teoretycznie w chwili, gdy wszyscy zainteresowani kupią już samochody lub zrezygnują z powodu wysokiej ceny, rynek wróci do normy. Jednak gdy tego typu równowaga zostaje zakłócona w wystarczająco wielu powiązanych ze sobą rynkach, to „ramiona wagi” nie potrafią ustabilizować się przez dłuższy czas.

Banki centralne zostały zmuszone do porzucenia koncepcji nr 1 (inflacji jako krótkotrwałego szoku) i zmuszone do nieco poważniejszego uwzględnienia koncepcji nr 2. Już sama zapowiedź zmiany sposobu pojmowania zagadnienia ma wpływ na zachowanie rynków finansowych. Banki rynków rozwijających się były znacznie szybsze. Wolą dmuchać na zimne i próbowały wyprzedzić FED oraz EBC o kilka miesięcy, aby uniknąć przykrej powtórki kryzysu finansowego, kiedy nagła zmiana w atrakcyjności „carry trade” pomiędzy rynkami rozwijającymi się, a rozwiniętymi spowodowała nagłą ucieczkę kapitału i katastrofalne skutki.

Szczerze mówiąc, roczna inflacja na poziomie nawet 10% nie ma wielkiego znaczenia dla wyceny aktywów finansowych, jeśli wróci ona do bazowego poziomu w kolejnych latach. Trochę inaczej będzie jednak jeśli nie wróci do bazowego poziomu szybko, ale pozostanie podwyższona przez dekady. To właśnie poziom, na jakim ustabilizuje się „rozchwiana waga” jest kluczowy dla wyceny aktywów finansowych. Różne prawdopodobieństwa scenariuszy wymagają więc od banków centralnych przynajmniej jakiejś próby zapobiegnięcia najgorszemu scenariuszowi, co skutkuje zacieśnianiem polityki monetarnej, nawet jeśli ostatecznym celem jest opisana w poprzednim artykule „financial repression” (czytaj też: Jeden ze scenariuszy gospodarczych na najbliższą dekadę).

Głównym czynnikiem wpływającym na to, ile jesteśmy skłonni zapłacić za akcje, jest ich konkurencyjność w stosunku do innych aktywów finansowych. Najważniejszym benchmarkiem są w tym przypadku obligacje skarbowe, formalnie uznawane za coś „wolnego od ryzyka”. Przyjmujemy, że ryzykowne instrumenty, jakimi są akcje powinny przynosić wyższy zwrot, niż instrumenty wolne od ryzyka, nawet jeśli przyjmujemy kontynuację trendów z ostatnich lat jako pewnik, to znaczy, że zwrot z akcji będzie pozytywny. Z badań (https://academic.oup.com/qje/article/134/3/1225/5435538) na próbce 16 państw rozwiniętych mówimy o około 5 punktach procentowych premii pomiędzy obligacjami (bonds) a akcjami (equity). Wymagane premium wydaje się jak najbardziej uzasadnione, biorąc pod uwagę, że zwrot z akcji wiąże się z dużą zmiennością wartości portfela.

Realne i nominalne stopy zwrotu z różnych klas aktywów.

Model DCF a różne rodzaje spółek

Wartość spółki to w dłuższym okresie pochodna wartości ekonomicznej, jaką wytwarza. Dla uproszczenia przyjmijmy, że mamy do czynienia ze spółką, która po zakończeniu wyznaczonego okresu traci jakąkolwiek wartość. Przykładem będzie kopalnia, która po zakończeniu okresu eksploatacji złoża zostanie zamknięta. Dla uproszczenia zapomnijmy o kosztach typu naprawa szkód górniczych. Choć większość analityków zdaje się nie podzielać mojej opinii, to wieloletnie dane zdają się potwierdzać moje nieco konserwatywne podejście. Wystarczy przyjrzeć się indeksom giełdowym z 1920 roku, ile z 500 największych spółek jest obecnych dzisiaj na rynku (odrzuć te, które przeszły przez bankructwo itp.)?

Znajdziesz kilka „rodzynków”, ale większość z tych firm albo już nie istnieje, albo działa w nieporównywalnie mniejszej skali niż 100 lat temu. Czas, jaki spółka spędza w indeksie S&P, ulega regularnemu skracaniu. W 1965 było to ~33 lata. W 2026 oczekiwany czas to już ~14 lat. Innymi słowy, ten sam proces rewolucji technologicznej, który tworzy gigantyczne spółki, sprawia że po pewnym czasie są one pożerane przez kolejną falę, rewolucja pożera własne dziećmi.

W połowie 2021 roku w kręgach inwestorów i badaczy rynków rozpowszechniła się koncepcja spółki technologicznej blue-chip jako odpowiednika obligacji. Choć na poziomie intelektualnym sposób rozumienia akcji jest bardzo atrakcyjny, to na poziomie faktów w dłuższej perspektywie czasowej musi okazać się błędny biorąc, pod uwagę brutalną prawdę danych historycznych. Nawet najlepsze spółki obecnej epoki mają niewielką szansę na bycie zwycięzcą kolejnej rewolucji.

Koncepcja akcji jako quasi-obligacji może być prawdziwa jedynie w kontekście szerszego indeksu i to przy pewnych założeniach dotyczącym gospodarki państwa, w jakim jest zlokalizowany. Właśnie dlatego zdecydowałem się na przyjęcie przesadnie konserwatywnego modelu spółki – kopali która po określonym, choć bardzo długim czasie, przechodzi na zasłużoną rynkową emeryturę. Na model DCF przedstawiony poniżej ma jednak pewną słabość. Nie uwzględnia procentu składanego (odsetek od odsetek), co przy obliczaniu wartości w dłuższym okresie ma spore znaczenie. Wskutek tego niedociągnięcia przepływy finansowe we wczesnych okresach są niedowartościowane w stosunku do ich rzeczywistego znaczenia dla firmy. Warto mieć to na uwadze przy porównywaniu firm na różnych etapach rozwoju. Spółki z niskim potencjałem na zwiększenie przychodów, ale wysokim zyskiem (np. producenci papierosów) vs. spółki „growth” z rosnącymi wynikami sprzedaży, lecz niskim lub nawet ujemnym zyskiem w najbliższej przyszłości.

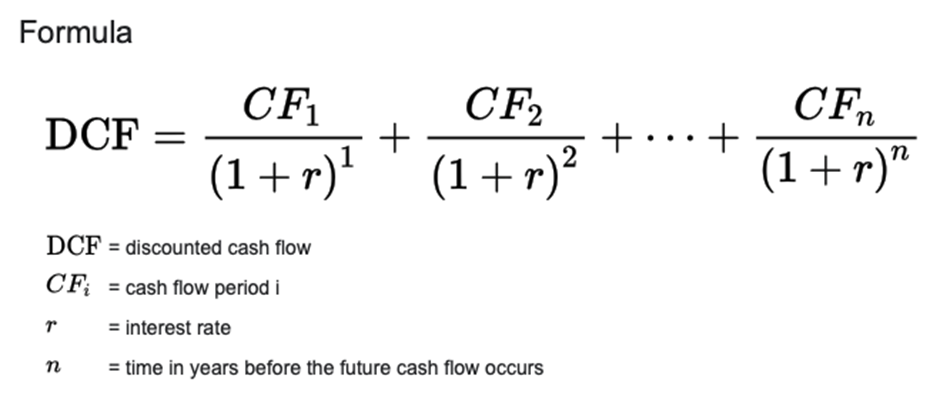

Wzór na DCF wygląda następująco

Jeśli się nudzisz, to podstaw sobie różne dane i zobacz, jaki efekt ma chociażby zmiana „n” z 10 na 20, lub więcej lub zmiana „r” z 2 na 4. Efekty mogą być dla wielu zaskakujące. Te obliczenia mają nakierować Cię na pewne wnioski:

- Wzrost zmiennej „r”, czyli stopy procentowej „wolnej od ryzyka” może drastycznie zmniejszyć wartość spółki. Przeciwnie, zmniejszenie „r” sprawia, że jej przyszłe przepływy pieniężne stają się bardziej atrakcyjne.

- Długość okres ma znaczenie. Dłuższy okres działa na korzyść spółki startującej z niskiego poziomu, ale o wysokiej dynamice wzrostu, krótszy na korzyść dojrzałego biznesu.

Ten pierwszy punkt wydaje się najważniejszy, a do tego spółka nie ma na niego żadnego wpływu. Żeby to zobrazować przedstawię uproszczony model spółki konkurującej z obligacją. Załóżmy, że spółka X kosztuje 100 i tyle samo kosztuje obligacja. Spółka X obiecuje, że przez 40 lat nie wygeneruje żadnego dochodu, po czym zarobi dla nas 300. Oczywiście, nie mamy pewności w przypadku pojedynczej spółki, możemy jednak przyjąć ze znaczną dozą prawdopodobieństwa, że jeśli w historyczny poziom sukcesu tego typu przedsięwzięć w danej branży wynosi X, to kupując szeroki indeks małych spółek biotechnologicznych w dłuższej perspektywie, uzyskamy wynik zbliżony do historycznego.

W przypadku spółki X zanualizowany zwrot wynosi 7,5%, brzmi dość atrakcyjnie. Jeśli konkurentem jest obligacja oprocentowana na 1%, to zysk po 40 latach wyniesie jedynie 50. W tym przypadku spółka X jest 6-krotnie lepszą lokatą kapitału. Oznacza to, że obecnie można zapłacić za nią aż 350, by po 40 latach skończyć w tym miejscu, gdzie skończą inwestorzy w obligacje 1%.

Przy podniesieniu oprocentowania obligacji do 2% uzyskujemy odpowiednio 123 zysku, spółka X jest około 2,5 razy lepsza, w związku z tym jej obecna wartość powinna wynosić 277.

Przy podniesieniu oprocentowania obligacji do 3%, obligacja daje 232 zysku, więc spółka X nadal jest lepsza od obligacji, choć różnica nie jest już duża. Jej uczciwa cena to 178. W związku z tym kupując ją za 100, nadal możemy zarobić i to niemało, bo aż 78.

Przy podniesieniu oprocentowania obligacji do 4% obligacja zapewni 395 zysku. Spółka X wreszcie przegrywa z obligacją. Kupując ją za 100 stracimy. By wyjść na równi z obligacjami musimy obniżyć cenę spółki X do około 75.

Jeszcze ciekawiej robi się, jeśli zmienimy 4% na 5%. W tym przypadku obligacja daje nam 637 zysku, ponad dwa razy tyle, co spółka X. By wyrównać do obligacji należy obliczyć cenę X poniżej 50. W pewnych warunkach zmiana stopy procentowej w modelu o 2 punkty procentowe potrafi zmienić inwestycję z atrakcyjnej w bezwartościową. Spółki o modelu podobnym do X mogą być też zmuszone do ponownego szukania finansowania. Trudno przewidzieć, kiedy dokonają przełomowego odkrycia czy dokładny poziom kosztów na przestrzeni tak długiego czasu. W wypadku zmiany oprocentowania obligacji, ta może mieć problem z obsługą dalszego zadłużenia. Nie każda spółka będzie oczywiście jak spółka X. Ta jest uproszczonym do granic możliwości modelem. Bardziej typowa będzie już spółka Y. Spółka Y spędza pierwsze 20 lat na rozwoju, przez ten czas nie tworząc istotnych przepływów finansowych, by następnie przez kolejne 20 lat zapewniać zyski znacznie wyższe od konkurencji. To model gdzie na początku rośniesz, budujesz ogromną przewagę konkurencyjną i dominującą pozycję na rynku, by wykorzystywać ją później przez kolejne lata. Możesz zapytać jednak co z wartością zysków spółki po okresie 40 lat, przecież ta również powinna być w pewien sposób dyskontowana. Zapewne będziesz miał racje. Dla zobrazowania tego zagadnienia posłużę się fenomenalnie opłacalnym lekiem i statystykami jego sprzedaży.

Przychody z produktu Viagra od korporacji Pfizer

Przez wiele lat Viagra była złotą kurą Pfizera i stanowiła 1 z 10 najlepszych leków pod względem sprzedaży i prawdopodobnie najlepszy pod względem marży. W 2002 roku cena jednej tabletki w aptece to około 10 dolarów. Pfizer otrzymał patent w USA na 20 lat, ten wygasł w 2020 roku, jak widać, wyniki sprzedaży spadły znacząco jeszcze przed tą datą (prawdopodobnie wygasł na innych rynkach). Oczywiście, Viagra zachowała status marki luksusowej i pod względem chemicznym różni się nieco od generyków. Pewna część klientów nie zmieni ulubionej tabletki, inni mogą dmuchać na zimne i sięgać po produkt z najwyższej półki lub po prostu sugerować się nazwą i nie zapytać o alternatywny. Z krótkiego wywiadu przeprowadzonego ze znajomym farmaceutą w Meksyku dowiedziałem się, że 90% klientów wybiera generyki. Nic dziwnego. W końcu są 10 razy tańsze. Po wygaśnięciu 20-letniego patentu Viagra nadal ma pewną wartość dla Pfizera, choć jest ona nieporównywalna z tą z okresu obowiązywania patentu. Dla prostego rachunku można ją niemal całkowicie wykreślić w wyceny Pfizera w 2022 roku.

Weź pod uwagę, że w tym przypadku mamy do czynienia z niezwykle miękkim lądowaniem chronionym patentem oraz bezwstydnym nadużywaniem pozycji monopolisty na rynku gdzie cena nie gra roli, oczywiście, jeśli w ogóle jesteś ją w stanie zapłacić.

Indeksy nie mówią ostatnio prawdy

Niebieski wykres przedstawia procentową zmianę głównego indeksu S&P 500. Jak widać, obecne spadki można w nieco dłuższej perspektywie można widzieć raczej jako trend boczny lub konsolidacje. Prawdziwa rzeź odbywa się wśród mniejszych spółek i tych, których zyski są przesunięte daleko w przyszłość (typ X i Y). Dla zobrazowania posłużę się ETF ARK Innovation składającym się w dużym stopniu z tego typu spółek.

Indeks S&P500 oraz ARK Innovation ETF

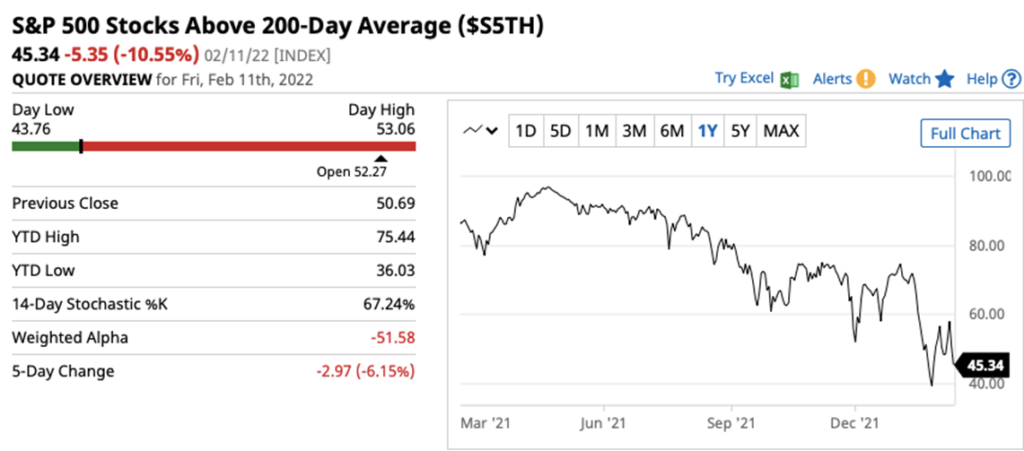

W istocie indeks S&P jest jednak mocno zakłamany. Zmiana trendu nastąpiła jeszcze w połowie 2021 roku i dojrzewała pod powierzchnią szerokiego indeksu, niezauważona przez wielu uczestników rynku. Wiele spółek przestało rosnąć, inne zaczęły spadać, a mimo tego S&P 500 wyglądało dobrze.

Liczba spółek w indeksie S&P500 powyżej swojej 200-sesyjnej średniej

Ten wykres pokazuje z kolei stale rosnący udział wielkich spółek technologicznych w S&P500. Obecnie wynosi on około 21%.

Rosnące lub stabilne ceny akcji kilku największych spółek technologicznych były w stanie zakryć kiepskie notowania spółek typu X i Y. Wykres poniżej zdaje się jednak trochę przeczyć powyższej tezie. Fioletowa linia reprezentuje S&P 500, dające równą wagę każdej spółce niezależnie od jej kapitalizacji.

Wniosek? Dystrybucja wygranych i przegranych jest bardzo nierówna, obie skrajności zmiany są bardzo mocno odsunięte od mediany spółek z indeksu. W efekcie re-rating niektórych typów spółek przebiegł o wiele silniej, niż innych. Tę dysproporcję najlepiej widać właśnie po porównaniu wielkich i małych spółek technologicznych. Widocznie rynek amerykańskie big-techy traktuje już poniekąd jak spółki value. Stopy procentowe banku centralnego potrafią więc w sposób pośredni mocno zachwiać rynkiem akcji. Oczywiście te wahania są często stosunkowo krótko bądź średnioterminowe. Nawet sprawnie działająca spółka typu growth z USA będzie w stanie poradzić sobie w środowisku rosnących stóp procentowych. Wydmuszki bez pomysłu na swój model biznesowy mogą mieć z tym jednak większy kłopot. Poza wpływem na wyceny spółek, zmiana stóp procentowych banku centralnego naturalnie zmienia też wyceny obligacji, które służyły nam w tych rozważaniach jako alternatywa dla akcji. Te zależności pozostawię już jednak na kolejny wpis.

Do zarobienia,

Moonvestor

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.