Ten scenariusz może zniszczyć naszą gospodarkę. Polska idzie drogą Włoch?

1995 rok. Wtedy po raz ostatni realnie wzrosło wynagrodzenie przeciętnego Włocha. Trzydzieści lat stagnacji gospodarczej. Trzydzieści lat, w których cały świat się bogacił, a Włochy stały w miejscu.

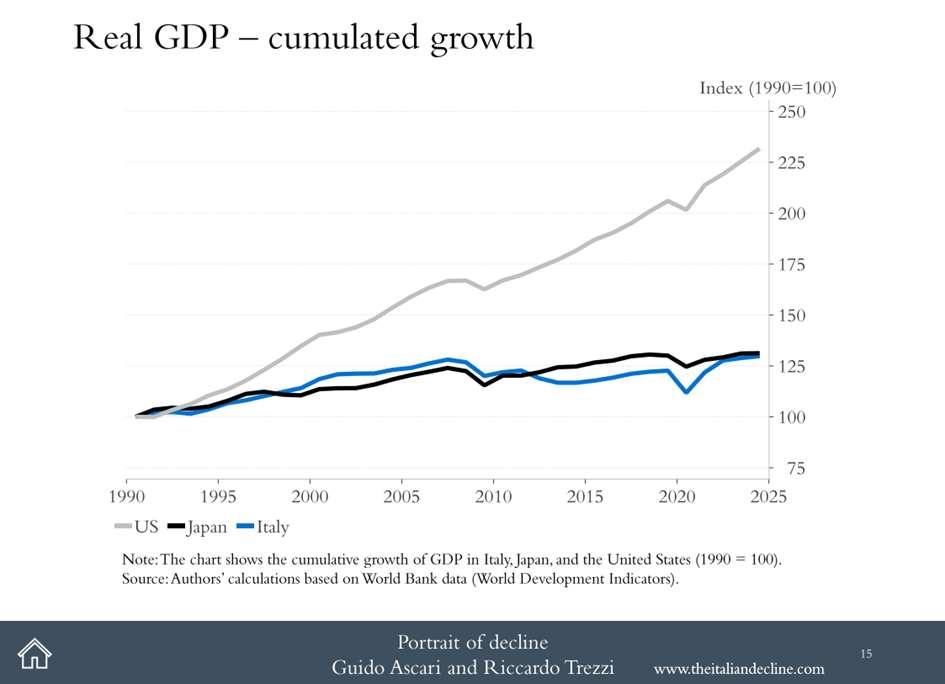

Przez te trzydzieści lat USA podwoiły swój PKB na mieszkańca. Niemcy urosły o 60 procent. Polska z biednego kuzyna z Europy Wschodniej stała się jedną z najszybciej rosnących gospodarek kontynentu. A Włochy w realnym ujęciu są dziś biedniejsze niż były w roku, w którym Sting nagrywał „Englishman in New York”, a „Pulp Fiction” zdobywał Oscary.

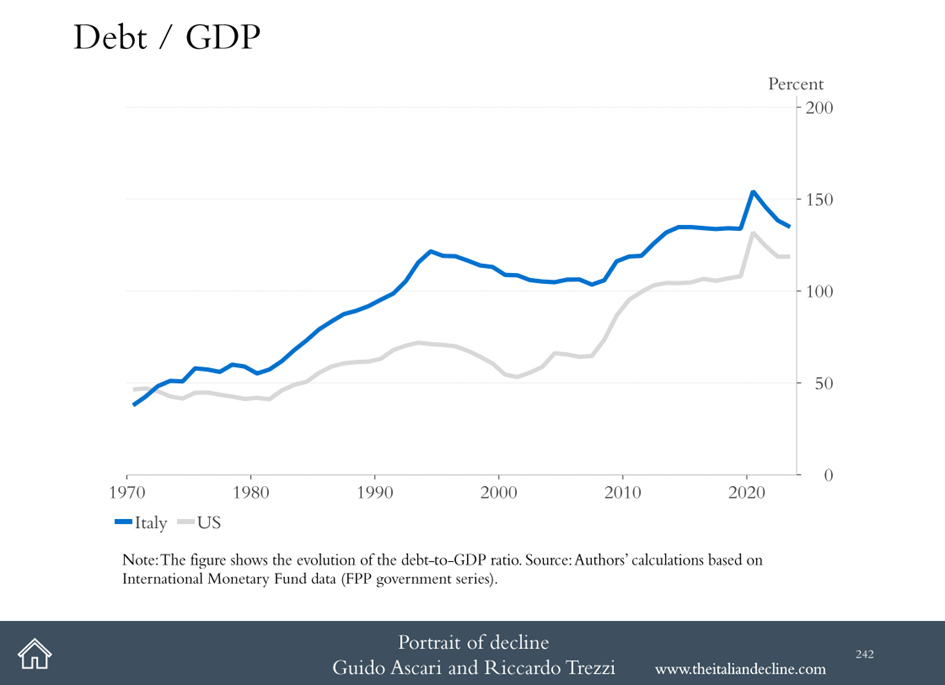

Z włoskich lotnisk codziennie odlatują dwa pełne Boeingi 737 z młodymi obywatelami, którzy szukają lepszego życia gdzie indziej. System emerytalny dewastuje budżet państwa. Dług publiczny przekracza 140 procent PKB, a władze, jak co rok, wieszczą „rok przełomu, w którym wszystko się zmieni”.

Brzmi smutno. Tylko w tym materiale nie chodzi o Włochy, a o Polskę. Bo eksperci ekonomiczni od kilku lat ostrożnie sygnalizują, że Polska, mimo dzisiejszych sukcesów, wpisuje się dokładnie w te same wzorce, które trzydzieści lat temu zaczęły topić włoską gospodarkę. Niska stopa inwestycji. Spadająca dzietność i rosnące koszty pracy nieproporcjonalne do wzrostu wydajności.

W tym materiale rozłożę całą tę historię na czynniki pierwsze. Pokażę, co konkretnie zniszczyło Włochy, jakie sygnały już dziś widać w Polsce i co musi się stać w najbliższych pięciu latach, żebyśmy nie skończyli jak oni. Lecimy.

Ten scenariusz może zniszczyć naszą gospodarkę. Polska idzie drogą Włoch?

- 250 EUR bonusu na start

- Najnowsze wydanie StockScan – całkowicie za darmo

Co zniszczyło włoską gospodarkę?

Ekonomiści Guido Ascari and Riccardo Trezzi w swojej pracy zidentyfikowali kilka kluczowych problemów, jakie przytrafiły się włoskiej gospodarce.

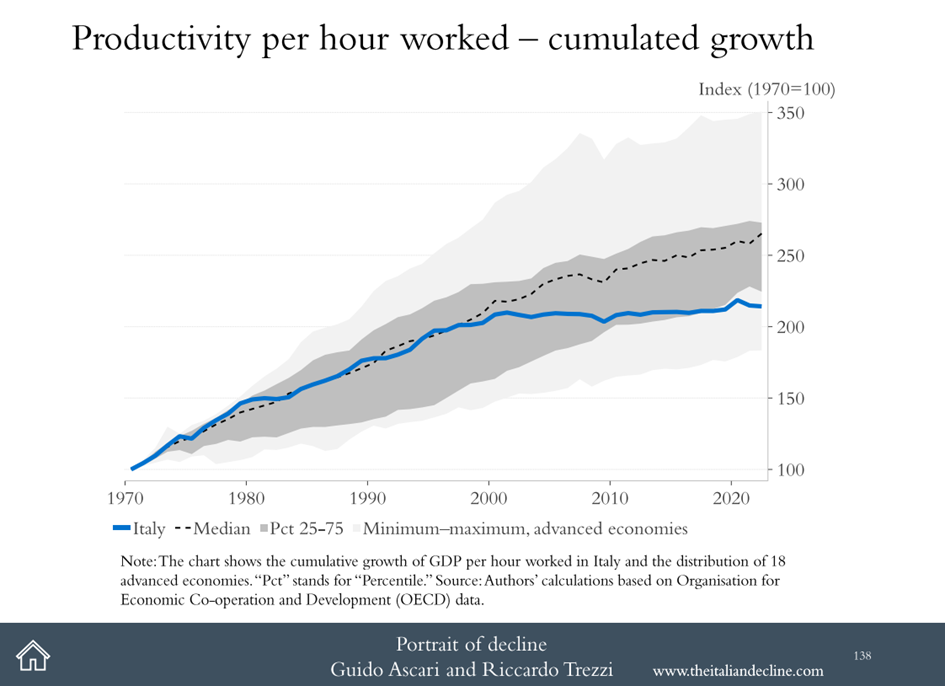

Kluczowym problemem jest trwała stagnacja produktywności, która trwa nieprzerwanie od połowy lat 90. To właśnie ten parametr, czyli zdolność do wytwarzania większej wartości w tym samym czasie, jest głównym motorem długoterminowego wzrostu poziomu życia. We Włoszech ten mechanizm po prostu wygasł. Na wykresie wyraźnie widać, że niebieska linia od około 25 lat nie rośnie. W tle natomiast widzimy rozkład wyników tego samego parametru, czyli produktywności na godzinę, dla 18 innych gospodarek rozwiniętych. Jak widać, normą jest dalszy wzrost produktywności, ale nie we Włoszech.

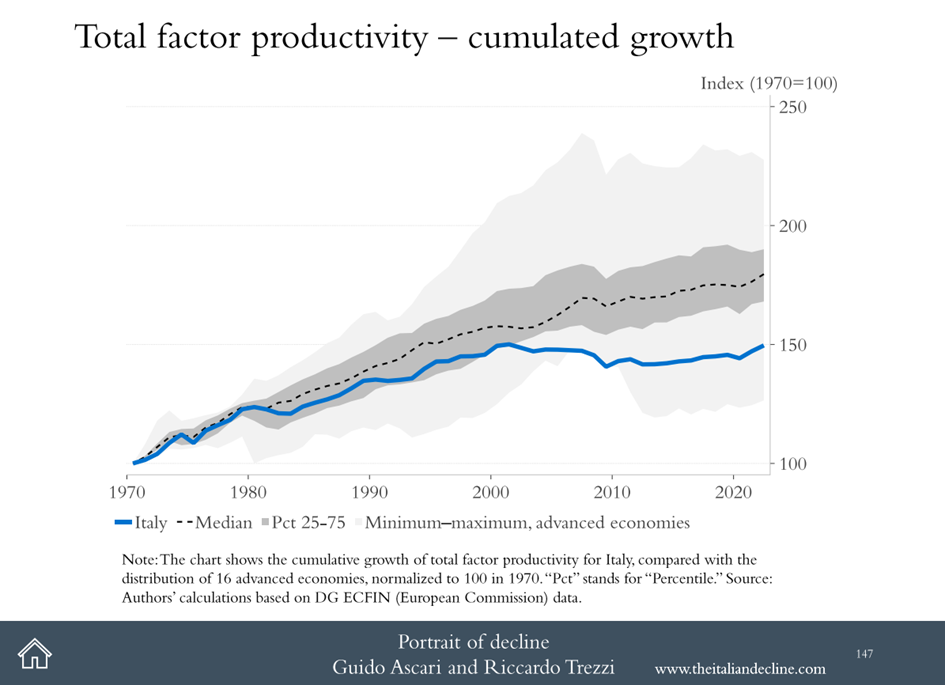

Głównym winowajcą jest tzw. TFP, czyli Total Factor Productivity, a więc całkowita produktywność czynników produkcji. Wskaźnik pokazuje, jak efektywnie gospodarka łączy pracę ludzi i kapitał, czyli maszyny, technologię i organizację procesów. We Włoszech TFP nie tylko przestało rosnąć, ale w niektórych okresach wręcz spadało. Oznacza to, że włoskie firmy nie stają się nowocześniejsze ani lepiej zorganizowane, co bezpośrednio przekłada się na brak konkurencyjności na rynkach zagranicznych.

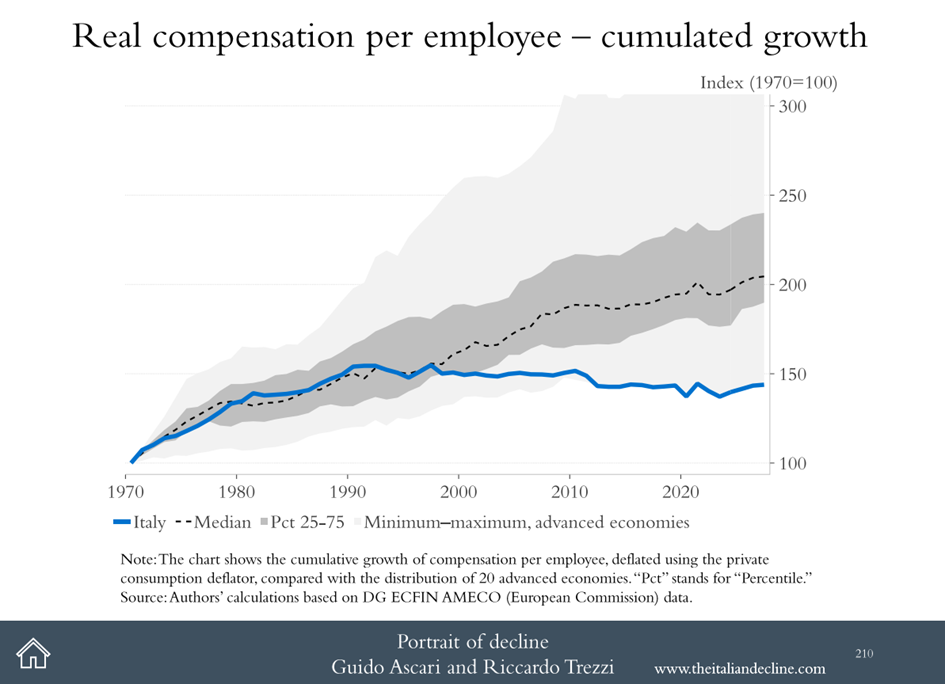

Brak wzrostu wydajności ma bardzo konkretne skutki dla portfela przeciętnego obywatela. Istnieje niemal nierozerwalna korelacja między tym, ile wartości pracownik wytwarza w ciągu godziny, a jego realnym wynagrodzeniem. Ponieważ produktywność stoi w miejscu, realne płace we Włoszech praktycznie nie drgnęły od dekad. W tym samym czasie w innych krajach rozwiniętych siła nabywcza pensji systematycznie rosła.

To prowadzi do sytuacji, w której praca we Włoszech staje się relatywnie coraz gorzej płatna, co napędza wspomnianą wcześniej emigrację specjalistów i wypełnia te opisane we wstępie Boeingi, które symbolicznie wylatują z Włoch każdego dnia.

Niska produktywność uderza również w stabilność państwa. Przy braku realnego wzrostu PKB bardzo trudno jest kontrolować dług publiczny. Nawet jeśli rząd stara się oszczędzać i generuje nadwyżki w budżecie, relacja długu do PKB pozostaje wysoka, ponieważ mianownik tego ułamka, czyli właśnie PKB, po prostu nie rośnie. Dodatkowo w strukturze włoskiego zatrudnienia widać niepokojące przesunięcie: ubywa miejsc pracy w wysokowydajnym przemyśle, na przykład tekstylnym czy maszynowym, a przybywa ich w sektorach o niskiej wartości dodanej, jak proste usługi czy turystyka. To utrwala model gospodarki, która nie ma paliwa, by wyrwać się z obecnej pułapki.

Demografia, która stała się hamulcem wzrostu

Kolejnym problemem włoskiej gospodarki jest kryzys demograficzny, który stał się twardym ograniczeniem dla możliwości wzrostu całego kraju. Z punktu widzenia gospodarki populacja to zasób pracy i kapitału ludzkiego. We Włoszech ten zasób kurczy się w tempie, które uniemożliwia utrzymanie dynamiki PKB, niezależnie od podejmowanych prób stymulacji fiskalnej ze strony rządu.

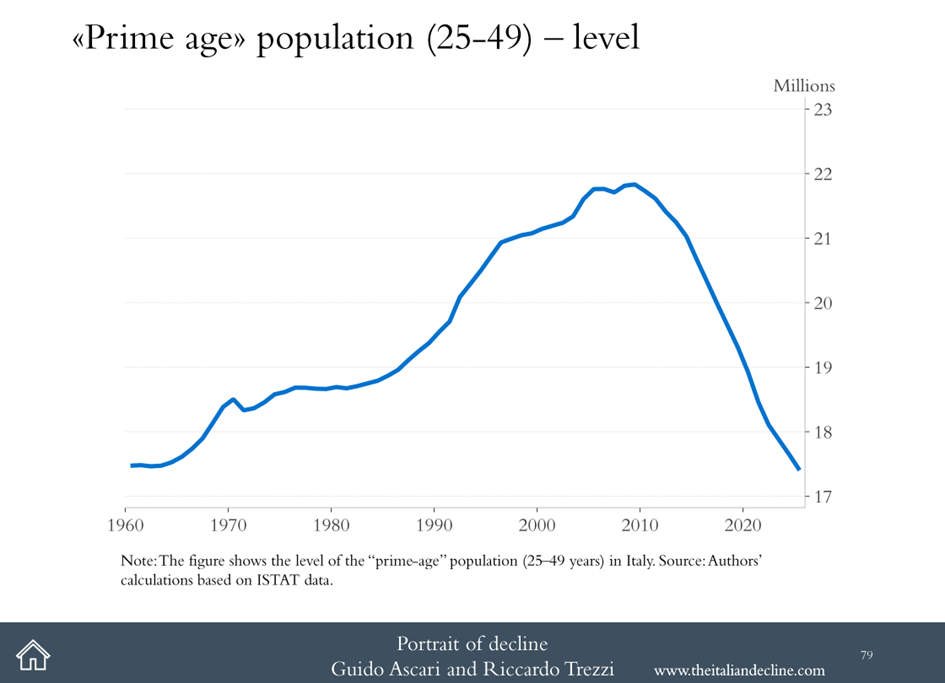

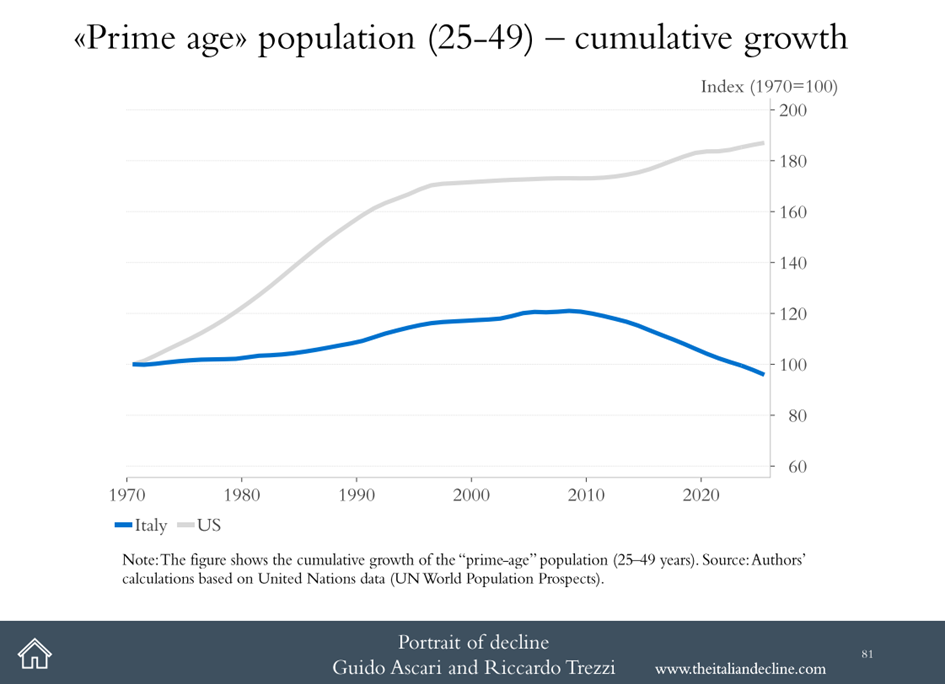

Kluczowym pojęciem jest tutaj grupa „prime age”, czyli osoby w wieku od 25 do 49 lat. To fundament każdej nowoczesnej gospodarki: osoby w tym wieku są najbardziej produktywne, najwięcej pracują i najwięcej konsumują, zaciągają kredyty i najchętniej wprowadzają innowacje w swoich miejscach pracy. Dane z dokumentu „Portrait of a Decline” pokazują, że ta grupa we Włoszech drastycznie topnieje.

Dla porównania, w USA ludzi w tym wieku cały czas przybywa.

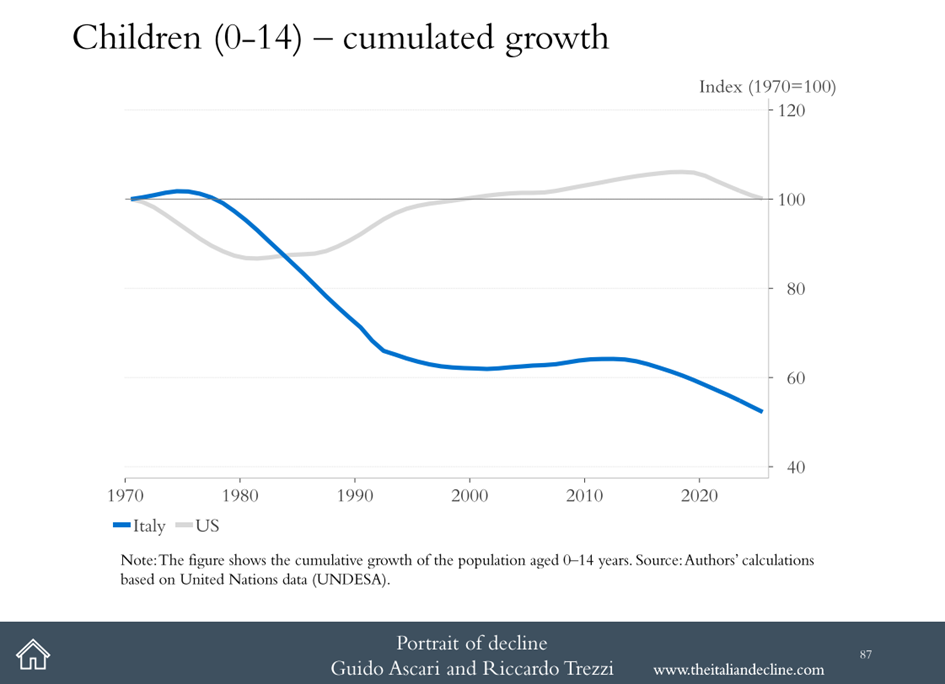

Jednocześnie wskaźnik dzietności od dekad utrzymuje się na poziomach znacznie poniżej zastępowalności pokoleń, co oznacza, że luka na rynku pracy będzie się tylko pogłębiać. Znów odnosząc się do USA, widzimy, że w Stanach ten problem nie występuje, a liczba dzieci się nie kurczy.

To zjawisko tworzy dwa potężne hamulce ekonomiczne. Po pierwsze, mamy do czynienia z rosnącym współczynnikiem obciążenia demograficznego, gdzie coraz mniejsza grupa pracujących musi wypracować środki na utrzymanie coraz większej grupy emerytów. System emerytalny i ochrona zdrowia stają się coraz droższe, co wymusza na państwie przeznaczanie gigantycznych kwot na świadczenia zamiast na inwestycje, które mogłyby zwiększyć wspomnianą wcześniej produktywność. Wzrost produktywności może zastępować takie problemy, ale ten we Włoszech nie występuje.

Po drugie, starzejące się społeczeństwo traci naturalną dynamikę. Mniejsza podaż pracy oznacza, że firmy mają problem ze znalezieniem rąk do pracy i talentów, co z kolei zniechęca do otwierania nowych zakładów czy inwestowania w rozwój technologii na terenie kraju. Dodatkowym ciosem jest ujemny przyrost naturalny połączony z odpływem wykształconych młodych ludzi. Państwo ponosi koszty edukacji obywatela, który, widząc brak perspektyw na realny wzrost płac we własnym kraju, wywozi swój potencjał i kapitał intelektualny za granicę. W efekcie Włochy wpadły w spiralę: mniejsza liczba młodych to mniej innowacji i niższy wzrost, a niższy wzrost to jeszcze mniejsza motywacja, by zakładać rodziny i budować przyszłość w kraju.

Warto też rozwinąć temat inwestycji, bo jak już wspominałem, starzejące się społeczeństwo sprawia, że kraj musi coraz więcej przeznaczać na świadczenia dla emerytów, a coraz mniej na inwestycje. Jednocześnie ucieczka młodych ludzi z kraju tylko pogłębia ten problem, bo przedsiębiorcy nie mają motywacji do inwestycji, jeśli brakuje rąk do pracy.

To błędne koło, bo brak inwestycji generuje problem, o którym mówiliśmy na samym początku, czyli słabą produktywność. Jeśli nie inwestujemy w rozwój, nowe technologie, automatyzację, nowe narzędzia i nie ulepszamy dotychczasowych zakładów pracy, to produktywność nie będzie rosnąć. Proste.

Dług publiczny i pułapka niskiego wzrostu

Włochy od lat znajdują się w specyficznej pułapce, gdzie kraj systematycznie generuje nadwyżkę pierwotną, czyli sytuację, w której wpływy do budżetu są wyższe niż wydatki, jeśli nie liczyć kosztów odsetek, a mimo to relacja długu do PKB pozostaje na bardzo wysokim poziomie. To pokazuje, że samo oszczędzanie nie jest lekarstwem na stagnację.

Kluczem do zrozumienia tego problemu jest dynamika mianownika w ułamku „dług do PKB”. Jeśli gospodarka realnie nie rośnie, to nawet przy drastycznym ograniczaniu wydatków publicznych relacja zadłużenia do wielkości państwa nie spadnie. We Włoszech wzrost nominalnego PKB był przez dekady zbyt niski, by zrównoważyć koszty obsługi długu. W efekcie państwo wpada w mechanizm, w którym nowe pożyczki służą głównie do spłacania odsetek od starych zobowiązań, a nie do finansowania projektów, które mogłyby unowocześnić kraj.

Dane z dokumentu „Portrait of a Decline” wskazują na paradoks. Włochy w ostatnich latach przeznaczyły blisko 500 miliardów euro na różnego rodzaju bodźce publiczne, jednak środki te nie przełożyły się na trwały wzrost. Problem nie leży więc w braku pieniędzy w systemie, ale w ich nieefektywnej alokacji. Coraz większa część budżetu państwa jest automatycznie pochłaniana przez wydatki sztywne, głównie na emerytury w starzejącym się społeczeństwie.

To prowadzi do zjawiska wypychania inwestycji rozwojowych. Kiedy państwo musi wybierać między wypłatą świadczeń a budową nowoczesnej infrastruktury czy finansowaniem nauki, inwestycje zawsze przegrywają. Najzabawniejsze jest to, że w takim otoczeniu próba ograniczania wydatków publicznych prowadzi do jeszcze większego pogorszenia relacji długu do PKB. Dlaczego? Bo cięcia muszą odbywać się w obszarach proinwestycyjnych, co jeszcze bardziej osłabia przyszły wzrost PKB, a to sprawia, że dług w relacji do wielkości gospodarki staje się jeszcze cięższy. No bo w końcu rząd nie może przestać spłacać odsetek od obligacji albo przestać wypłacać emerytur, więc cięcia skupiają się na potencjalnych motorach wzrostu i inwestycjach.

Kiedy podsumujemy sobie to wszystko, można wydedukować następujący ciąg przyczynowo-skutkowy. Problemy są tak naprawdę trzy: słaba produktywność, demografia i mało inwestycji. Słaba produktywność to pochodna małej ilości inwestycji. Natomiast mała ilość inwestycji to pochodna problemów demograficznych i problemów z zadłużeniem publicznym. Zadłużenie publiczne to po części też pochodna słabej produktywności.

Czy Polsce grozi scenariusz włoski?

W tym kontekście warto się zastanowić, czy Polsce grozi też scenariusz włoski. Włoski scenariusz jest realny, ale nie jest nieuchronny. W ostatnich trzydziestu latach kilka krajów stanęło przed bardzo podobnymi wyzwaniami: stagnacja produktywności, starzejące się społeczeństwo, dług publiczny, i wyszło z tego obronną ręką. Warto zobaczyć jak.

Pierwszy przykład: Niemcy w latach 2003–2005. To był moment, gdy gospodarka niemiecka uchodziła za „chorego człowieka Europy”. Bezrobocie 11 procent, wzrost PKB poniżej zera, dług rosnący. Kanclerz Gerhard Schröder przeprowadził brutalne reformy rynku pracy, znane jako Hartz IV, które na lata zniszczyły jego popularność polityczną. Ale wyciągnęły Niemcy z dołka. Dekadę później Niemcy znów były lokomotywą Europy.

Drugi przykład: Korea Południowa. Kraj, który w 1980 roku był na poziomie biedniejszej Afryki Subsaharyjskiej. Postawił wszystko na inwestycje, 28–30 procent PKB rocznie przez trzy dekady, edukację techniczną i ekspansję eksportową. Dziś Korea Południowa to producent Samsunga, Hyundaia, LG. PKB per capita wyższy niż w Hiszpanii czy we Włoszech.

Trzeci przykład, najbardziej istotny dla nas: Japonia w latach 90. Też doświadczyła demograficznej zapaści, też weszła w długi okres stagnacji. Ale dzięki gigantycznym inwestycjom w robotyzację, Japonia ma dziś najwyższy na świecie współczynnik robotów przemysłowych na pracownika, zdołała zachować pozycję trzeciej gospodarki świata mimo kurczącej się siły roboczej.

Stagnacja jest do przerwania, ale wymaga to bolesnych decyzji politycznych. Kluczem sukcesu prawie zawsze są inwestycje, zarówno publiczne, jak i prywatne. Włochy, w przeciwieństwie do tych trzech krajów, nigdy nie podjęły tego wysiłku. I za to dziś płacą.

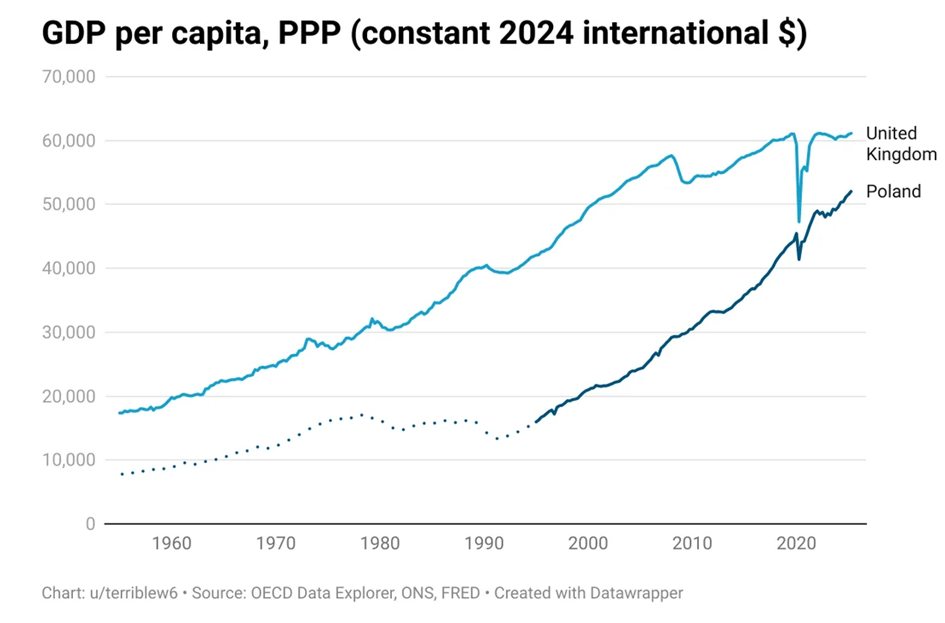

Patrząc na dzisiejsze wyniki polskiej gospodarki, można odnieść wrażenie, że włoski scenariusz to odległa abstrakcja. W krótkim terminie rzeczywiście tak jest. Polska znajduje się obecnie w zupełnie innym punkcie cyklu rozwojowego niż Włochy. Podczas gdy włoskie statystyki PKB od dekad szorują po dnie, polski realny PKB na mieszkańca rósł w latach 2005–2021 średnio o blisko 4% rocznie. To pozwoliło nam przeskoczyć z poziomu połowy średniej krajów OECD do około 80% w 2021 roku. To, co obserwujemy, to klasyczny mechanizm konwergencji, czyli szybkiego nadrabiania dystansu do najbogatszych.

Główna różnica polega na tym, że Polska wciąż korzysta z efektu doganiania. Nasz wzrost napędza przejmowanie gotowych technologii z Zachodu, napływ kapitału zagranicznego oraz fakt, że staliśmy się kluczowym zapleczem produkcyjnym dla Europy, zwłaszcza dla Niemiec. To model, który pozwala rosnąć bez konieczności bycia globalnym liderem innowacji. Wystarczy, że robimy rzeczy sprawniej i taniej niż inni.

Istotnym buforem jest też struktura naszego zatrudnienia. Polska wciąż posiada rezerwy produktywności wynikające z przesuwania pracowników z mniej wydajnych sektorów, jak tradycyjne rolnictwo, do nowoczesnych usług biznesowych i przemysłu. We Włoszech ten proces zakończył się dekady temu, a ich gospodarka osiągnęła dojrzałość, której nie potrafiła przekuć w nowoczesność.

Dziś Polska jest beneficjentem integracji z Unią Europejską w stopniu, który daje nam solidne poczucie bezpieczeństwa. Jednak analiza włoskiego przypadku pokazuje, że bycie „tygrysem na dorobku” to faza, która ma swój termin ważności. Niebezpieczeństwo polega na tym, że obecne sukcesy mogą uśpić czujność i sprawić, że przegapimy moment, w którym proste rezerwy wzrostu po prostu się wyczerpią.

W końcu nie można wiecznie kogoś doganiać, bo w końcu go dogonimy. Dlatego warto już dziś porównać się do Włoch i zobaczyć, czy widać już jakieś sygnały alarmowe.

Polska stopa inwestycji i ryzyko utraty konkurencyjności

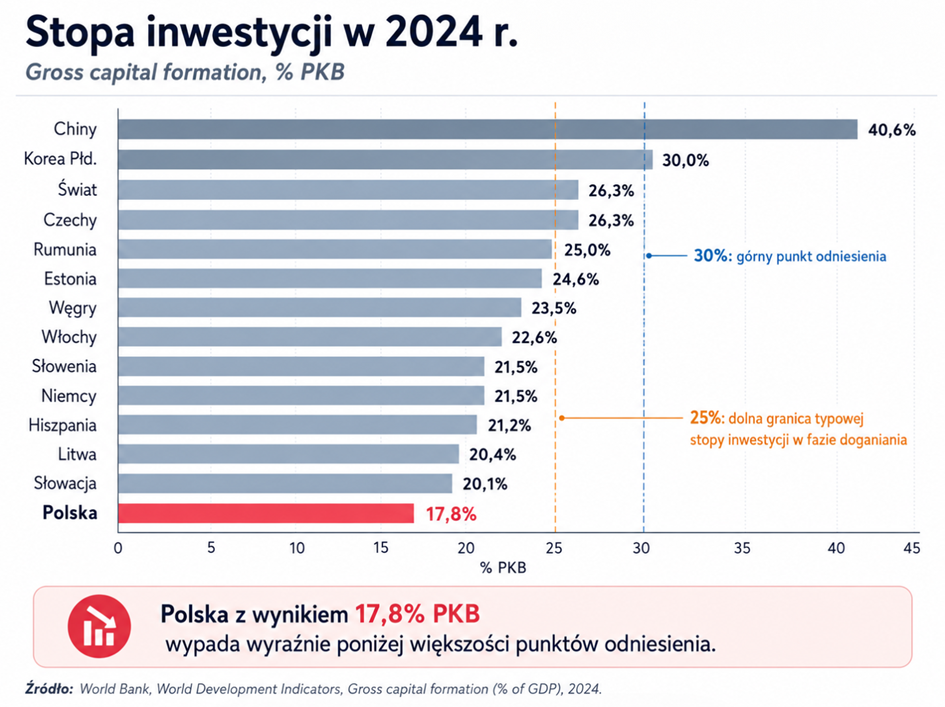

Największą „czerwoną lampką” jest stopa inwestycji, która w 2024 roku wyniosła zaledwie około 17% PKB. To wynik niepokojąco niski dla kraju na dorobku. Dla porównania, gospodarki, które skutecznie przeskoczyły do ligi najbogatszych, w fazie doganiania utrzymywały ten wskaźnik na poziomie 25–30%. W Polsce od 2009 roku inwestycje biznesowe właściwie stoją w miejscu, co jest uderzająco podobne do początku włoskiej stagnacji.

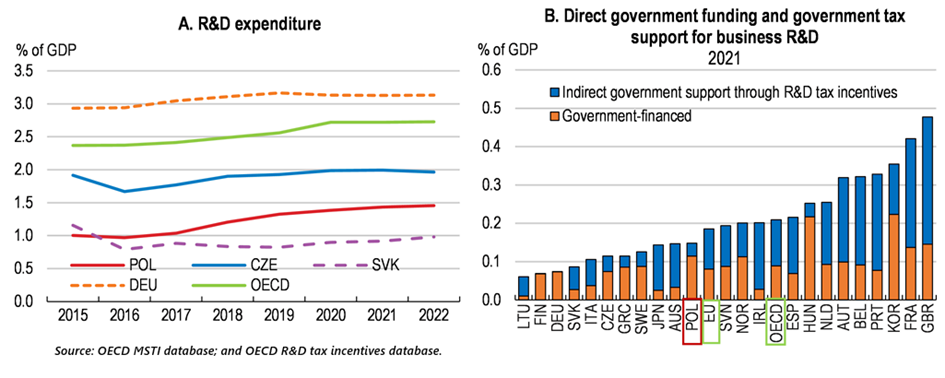

Brak inwestycji to nie tylko mniej nowych fabryk. To przede wszystkim brak unowocześniania tych, które już mamy. Polski model wzrostu oparty na montażu i prostych usługach zaczyna wyczerpywać swoje paliwo. Dane OECD wskazują, że polskie firmy są średnio dwa razy mniej skłonne do wprowadzania nowych produktów czy innowacji biznesowych niż firmy w pozostałych krajach Unii Europejskiej. Nakłady na badania i rozwój, czyli R&D, to u nas zaledwie 1,5% PKB, z czego sektor publiczny finansuje tylko jedną trzecią. Bez kapitału niematerialnego, czyli oprogramowania, patentów i unikalnej wiedzy, nie będziemy w stanie produkować droższych i bardziej zaawansowanych towarów, które pozwoliłyby nam utrzymać pozycje i marże na globalnym rynku.

Tu pojawia się realne zagrożenie. Po kryzysie energetycznym koszt wyprodukowania jednej rzeczy w Polsce, czyli tzw. jednostkowe koszty pracy, wzrósł o ponad 20%, szybciej niż średnia w OECD. Jeśli nasze płace będą rosły pod dyktando braków kadrowych, a nie dzięki lepszemu wyposażeniu stanowisk pracy w nowoczesne narzędzia i technologię, nasza konkurencyjność po prostu wyparuje. Dzisiejsza niska skłonność polskich firm do ryzyka inwestycyjnego to prosta droga do tego, by za 20 lat nasz „tygrys” zamienił się w „pacjenta”, który nie ma siły, by iść dalej.

Polska demografia i włoski trop

Inwestycje to nie wszystko. Kolejnym punktem wspólnym jest demografia. Dane demograficzne GUS jasno mówią, że Polska wchodzi właśnie na tę samą ścieżkę, którą Włosi zaczęli kroczyć trzy dekady temu. Dzisiejsze rekordowo niskie bezrobocie, którym tak chętnie się chwalimy, to w dużej mierze efekt tego, że z rynku pracy po prostu ubywa ludzi, a nie tylko tego, że gospodarka tworzy miliony nowych miejsc.

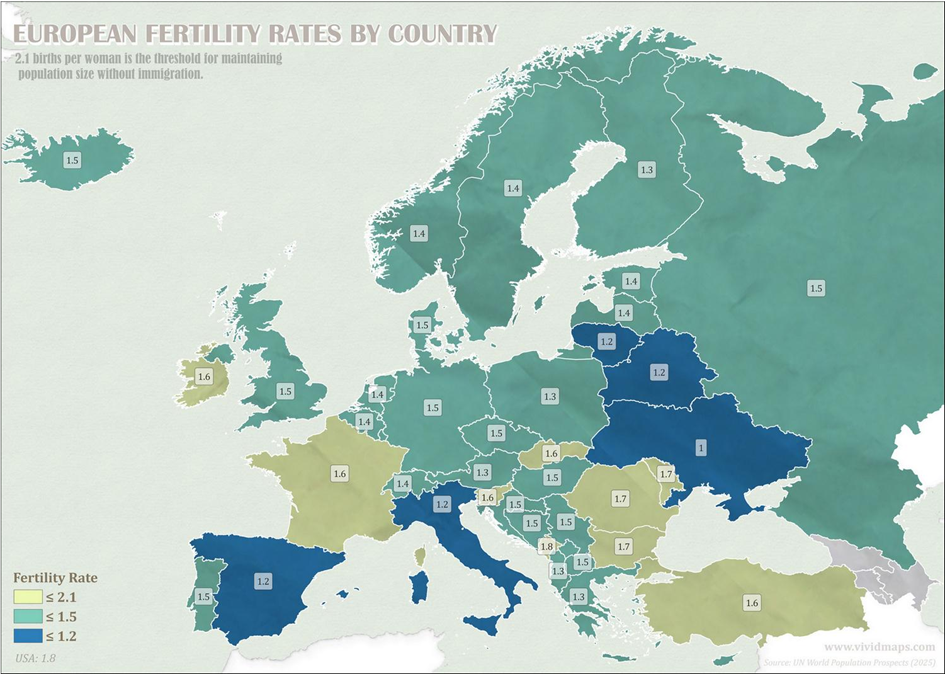

W porównaniu do większości państw UE mamy jeden z najgorszych współczynników dzietności, na poziomie 1,3 w 2025 roku. Dla porównania Niemcy miały go na poziomie 1,5, a Francja 1,6.

Efekt jest taki, że od jakiegoś czasu w Polsce umiera więcej osób, niż się rodzi. Najbardziej niepokojącym sygnałem jest kurczenie się grupy osób w wieku „prime age”, czyli osób, które pracują i najwięcej konsumują.

To właśnie ta grupa trzyma na barkach konsumpcję i innowacje. We Włoszech zapaść tej kohorty doprowadziła do paraliżu dynamiki wewnętrznej.

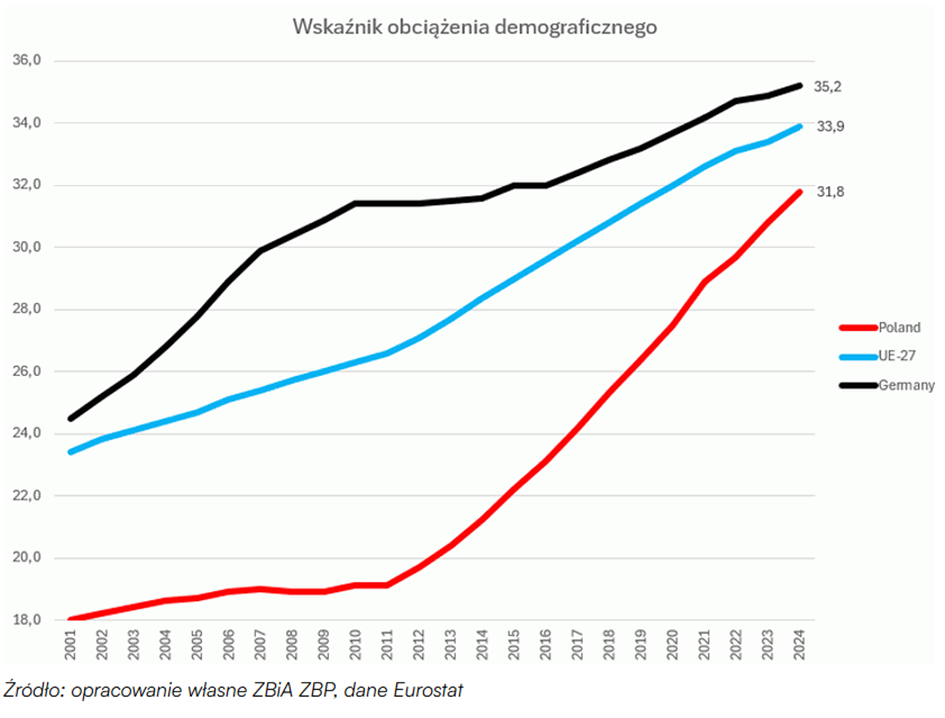

W Polsce sytuacja zaczyna wyglądać podobnie. Już teraz osoby powyżej 60. roku życia stanowią ponad 26% społeczeństwa, a do 2060 roku ten odsetek ma wzrosnąć do niemal 40%. Oznacza to, że współczynnik obciążenia demograficznego, czyli to, ilu emerytów przypada na stu pracujących, rośnie w tempie znacznie szybszym niż w innych krajach UE.

Dlaczego to jest włoski trop? Ponieważ starzejące się społeczeństwo zmienia strukturę wydatków państwa. Zamiast inwestować w nowoczesne technologie, cyfryzację czy infrastrukturę, budżet będzie musiał przeznaczać coraz większe kwoty na wydatki sztywne: emerytury, renty i coraz droższy system ochrony zdrowia. To jest dokładnie ta sama pułapka, w której utknął Rzym. Państwo staje się wielkim funduszem socjalnym, któremu brakuje pieniędzy na bycie inkubatorem rozwoju.

Przypominam, że Polska już dziś inwestuje zdecydowanie za mało w rozwój. W czasach, gdy jeszcze ma do tego większą przestrzeń, przynajmniej w tym zakresie.

Istnieje też ryzyko, które we Włoszech doprowadziło do wieloletniej stagnacji płac. Obecnie w Polsce wynagrodzenia rosną szybko, co cieszy pracowników, ale jeśli ten wzrost nie będzie podparty wzrostem wydajności, o którym mówiliśmy wcześniej, firmy zaczną tracić rentowność.

OECD już teraz ostrzega: nasze jednostkowe koszty pracy rosną szybciej niż u sąsiadów. Jeśli do 2030 roku nie uda nam się przeskoczyć z modelu taniej pracy na model pracy wysokospecjalistycznej, możemy obudzić się w świecie, w którym praca w Polsce jest zbyt droga dla globalnych inwestorów, a jednocześnie zbyt mało wydajna, by finansować nasz europejski poziom życia. To byłby klasyczny scenariusz włoski: gospodarka, która nie ma siły rosnąć, bo brakuje jej młodych rąk do pracy i nowoczesnych narzędzi, by ci, którzy zostali, mogli wytwarzać znacznie więcej niż wcześniej.

Co to oznacza dla inwestorów?

Dla inwestorów też ma to konkretne implikacje. Po pierwsze, włoska giełda. Indeks FTSE MIB od dwudziestu lat porusza się w trendzie bocznym i jest dziś poniżej szczytu z 2000 roku. To jest najlepszy dowód, że „tania” giełda nie zawsze znaczy „okazja”. Włoskie spółki są tanie z powodów strukturalnych, których jeden szczyt cykliczny nie usunie. Ostrzeżenie dla każdego, kto patrzy na P/E poniżej 10 i myśli, że to „okazja”.

Po drugie, polskie spółki o ekspozycji na włoskie problemy strukturalne. To są przede wszystkim te, które konkurują niskimi kosztami pracy z kosztami zachodnimi. W długim terminie nasze koszty pracy będą się zbliżać do zachodnich, już dziś szybciej niż produktywność, więc model „tanie ręce do pracy + montaż” będzie tracić. Inwestorzy długoterminowi powinni szukać polskich spółek z prawdziwym IP, własną marką, zdolnością do innowacji, nie tych, które żyją z różnicy w kosztach pracy.

Po trzecie, sektor robotyki i automatyzacji. To jest jedyna realna odpowiedź na demograficzny klif w Polsce. Spółki takie jak ABB, Fanuc, Keyence, KUKA są strukturalnymi beneficjentami tego, że Polska i cała Europa będą musiały w nadchodzących dwóch dekadach zautomatyzować to, czego nie zrobią ludzie. To nie jest hipoteza, to jest matematyka.

Po czwarte, rynek nieruchomości w Polsce. To może być najbardziej niepopularna myśl. Bo jeśli scenariusz włoski się sprawdza, to w pewnym momencie demografia zacznie ciążyć cenom mieszkań. We Włoszech to się już zaczęło. W niektórych regionach domy są sprzedawane za jedno euro, bo nikt ich nie chce kupić. Polska prawdopodobnie nie dojdzie do takiego ekstremum, ale długoterminowy obraz dla nieruchomości w mniejszych miastach, gdzie demografia kurczy się najszybciej, jest znacznie mniej różowy, niż się dziś wydaje.

Jak uniknąć scenariusza włoskiego?

Lekcja płynąca z Włoch jest w zasadzie prosta. Stagnacja może być rezultatem dekad drobnych zaniedbań, które w pewnym momencie tworzą masę krytyczną. Włosi przez 30 lat odkładali modernizację swojej gospodarki, aż ich silnik stracił zdolność do generowania mocy. Polska jest dziś w znacznie lepszej sytuacji startowej, ale czas, w którym mogliśmy polegać wyłącznie na doganianiu bogatszych dzięki niższym kosztom pracy, bezpowrotnie się kończy.

Aby uniknąć scenariusza włoskiego, musimy przede wszystkim przełamać niemoc inwestycyjną. Utrzymywanie stopy inwestycji na poziomie 17% PKB to recepta na powolne osunięcie się w przeciętność. Bez kapitału prywatnego, który płynie w stronę nowych technologii, robotyzacji i własnych produktów, nie uda nam się trwale zwiększyć produktywności. A to właśnie produktywność jest jedyną barierą, która chroni nas przed pułapką, w której płace rosną szybciej niż wartość tego, co wytwarzamy.

Kolejnym filarem musi być odpowiedzialne zarządzanie demografią. Demograficznego klifu nie da się uniknąć, ale można go zamortyzować. Wymaga to jednak państwa, które zamiast stawać się wielką machiną do wypłaty świadczeń socjalnych, będzie potrafiło wygospodarować środki na realne wsparcie innowacji i edukacji dopasowanej do nowoczesnego przemysłu. Włochy pokazały, że gigantyczne transfery publiczne nie kupią wzrostu, jeśli trafią w jałowe rejony gospodarki.

Włoski scenariusz dla Polski to dziś jedynie ostrzeżenie, a nie przeznaczenie. Mamy własną walutę, niższy dług startowy i wciąż działający mechanizm konwergencji. Jednak kluczowe decyzje o tym, czy za 20 lat będziemy pisać o „polskim schyłku”, zapadają właśnie teraz. W statystykach dotyczących inwestycji prywatnych i wydatków na badania. Polska ma szansę uniknąć losu Italii, pod warunkiem że zamiast konsumować obecne sukcesy, zaczniemy na poważnie serwisować fundamenty naszej gospodarki, zanim te zaczną pękać pod ciężarem starzejącego się społeczeństwa.

- 250 EUR bonusu na start

- Najnowsze wydanie StockScan – całkowicie za darmo

Do zarobienia,

Piotr Cymcyk

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.