Wpakowałem duże pieniądze w CD Projekt. Największa okazja na GPW?

5 miliardów złotych. Tyle CD Projekt musi zarobić w ciągu najbliższych czterech lat, żeby zarząd i kluczowi pracownicy spółki dostali nowe akcje warte prawie pół miliarda złotych. To są stawki, których wcześniej nikt w polskim gamingu jeszcze nie postawił.

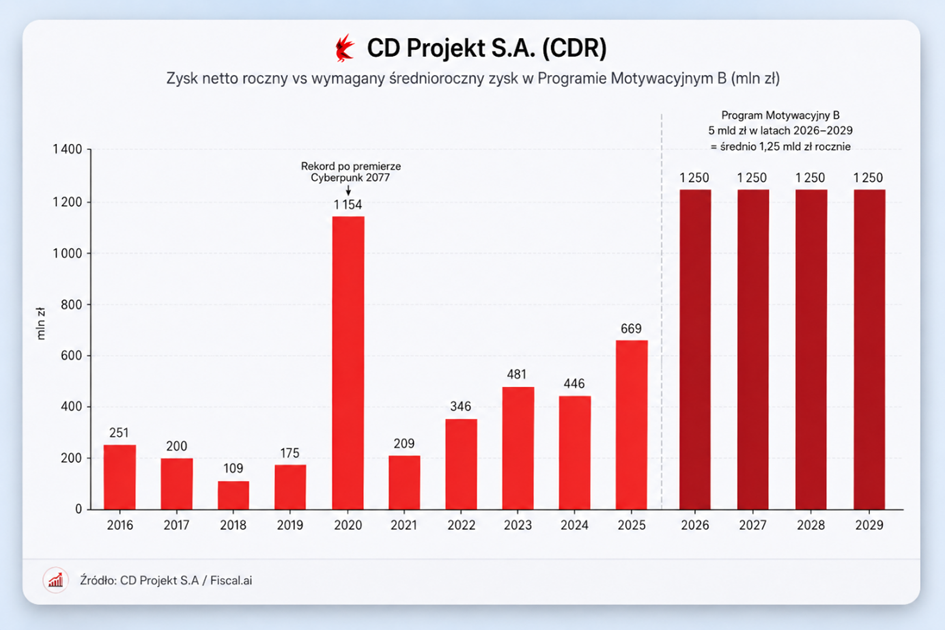

Żeby poczuć skalę — w całym 2025 roku, który był dla CD Projektu naprawdę udany, spółka wypracowała około 670 milionów złotych zysku netto. To dwa razy mniej niż musi średniorocznie osiągać przez następne cztery lata. Nawet w 2020 roku, czyli w roku premiery Cyberpunka 2077, mimo wszystkich problemów wokół gry, CD Projekt zarobił 1,15 miliarda złotych. To i tak mniej niż średnia, którą teraz ma dowozić.

Zarząd CD Projektu sam siebie zobowiązał do tego, żeby najbliższy cykl premier był najlepszym cyklem w historii spółki gamingowej. Nie „porównywalnym z Wiedźminem 3”. Nie „lepszym niż Cyberpunk”. Lepszym niż jedno i drugie razem wzięte.

Jako inwestor patrzysz na to z dwóch stron. Albo zarząd ma w zanadrzu coś, czego rynek jeszcze nie wycenił, i wtedy obecny kurs akcji CD Projekt jest okazją inwestycyjną. Albo zarząd przeszacował własne możliwości i za cztery lata będziemy patrzeć na rozczarowanie warte miliardy złotych.

Ja stawiam na pierwszy scenariusz, bo najbliższe lata mogą być dla tej spółki najbardziej obiecującym okresem od premiery Wiedźmina 3. W tym materiale pokażę, dlaczego.

Wpakowałem duże pieniądze w CD Projekt. Największa okazja na GPW?

Program motywacyjny CD Projekt i 5 miliardów złotych celu

Chyba nie muszę nikomu opowiadać, czym zajmuje się CD Projekt, bo o ile nie mieszkacie pod kamieniem, to doskonale o tym wiecie. Nawet moja babcia wie, chociaż dalej uważa, że gry video to dzieło szatana.

Zamiast więc typowego wprowadzenia przejdę od razu z grubej rury. Dlaczego dodałem ostatnio akcje CD Projekt do publicznego portfela emerytalnego, a sama spółka jest u mnie prywatnie jedną z największych pozycji na GPW? Moja ekspozycja na nią przez kontrakty terminowe to na dziś 32 kontrakty, czyli około 830 tysięcy złotych. Sporo. Dlaczego?

Przede wszystkim trzeba spojrzeć na najnowszy program motywacyjny spółki. Program Motywacyjny B, a konkretnie jego najnowsze okno, jest tym elementem, który najmocniej trzyma w ryzach całą rynkową opowieść o przyszłości CD Projektu. Jeśli chcemy zrozumieć, skąd bierze się ten optymizm wokół spółki gamingowej, musimy przyjrzeć się liczbom, pod którymi podpisał się zarząd.

Mówimy o celu wynoszącym 5 miliardów złotych skumulowanego zysku netto w latach 2026–2029. W całym bardzo udanym 2025 roku grupa wypracowała niespełna 670 milionów złotych zysku netto. Żeby zrealizować założenia programu motywacyjnego, CD Projekt musiałby przez cztery lata zarabiać średnio 1,25 miliarda złotych rocznie.

To oznacza, że spółka planuje w nadchodzącym cyklu premier w zasadzie podwoić swoją dotychczasową efektywność finansową. Nawet w rekordowym roku 2020, kiedy premierę miał Cyberpunk 2077, spółka zarobiła 1,15 miliarda złotych. To znaczy, że przez kolejne cztery lata – zaczynając praktycznie od roku obecnego – musi średniorocznie zarabiać więcej niż w roku swojej ostatniej ogromnej premiery.

Oczywiście to nie tak, że w każdym roku zysk netto Redów musi przekroczyć ten próg. Tak to nie będzie wyglądało.

Taki program motywacyjny to jednak coś więcej niż tylko system premiowy dla pracowników. To jasna deklaracja zarządu, który mówi wprost: „jesteśmy przekonani, że nasz kalendarz premier dowiezie takie wyniki”. Rynek traktuje to jak obietnicę, chociaż zdecydowanie jeszcze w nią nie dowierza.

Nikt jednak nie wyznaczy tak agresywnych celów finansowych, od których zależą przecież wymierne korzyści dla władz firmy, jeśli nie ma w zanadrzu konkretnych produktów i premier gamingowych, które te zyski wygenerują.

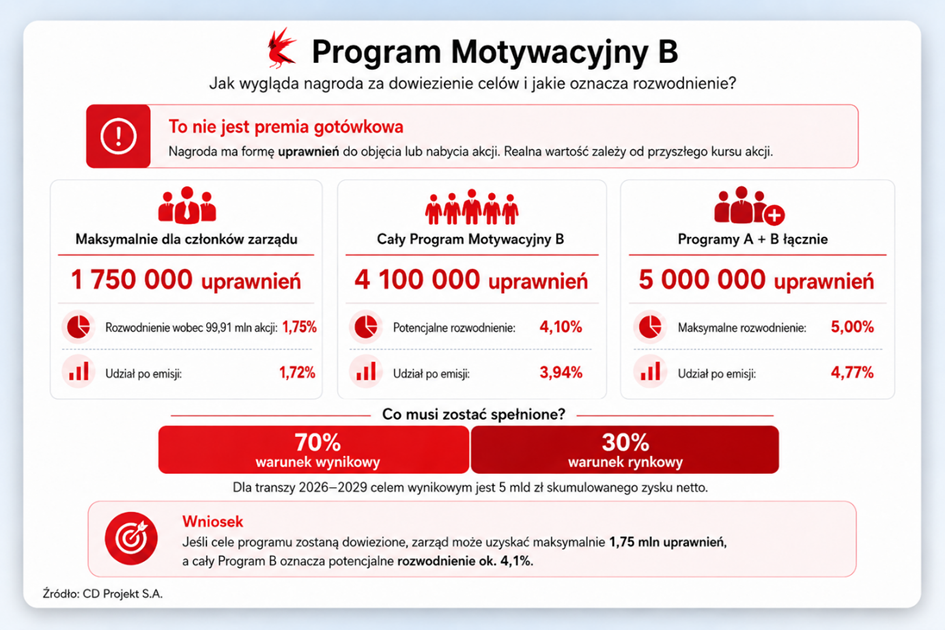

Program motywacyjny działa więc jak swoisty drogowskaz, ale warto pokazać też, o co dokładnie toczy się gra z perspektywy zarządu i pracowników CD Projektu. Jeśli cele zostaną dowiezione, pracownicy spółki mogą liczyć na 4,1 mln nowych akcji. Dla samego zarządu przypada 1,75 mln nowych akcji.

Przy obecnym kursie akcji na poziomie około 255 zł za jedną akcję oznacza to, że zarząd gra dziś o niecałe 450 milionów złotych.

Pozostała część akcji, czyli 2,35 mln uprawnień, ma trafić do pozostałych uczestników Programu Motywacyjnego B, czyli w praktyce do wybranych kluczowych osób z grupy CD Projekt.

Jak działa Program Motywacyjny B?

Program Motywacyjny nie opiera się jedynie na samej kwocie zysku netto. Realizacja tego celu aktywuje 70% puli akcji, o której mówiłem. Pozostałe 30% zostanie aktywowane w zależności od kursu akcji CD Projekt.

Konkretny warunek jest taki, że w tym czteroletnim okresie 2026-2029 kurs akcji CDR musi osiągnąć stopę zwrotu o 10 punktów procentowych lepszą niż szeroki indeks akcji WIG.

Czyli jeśli w okresie 2026-2029 indeks WIG da zarobić na przykład 36%, to cena akcji CD Projekt musi dać zarobić 46%, wtedy aktywuje się 30% akcji z Programu Motywacyjnego B.

Obok agresywnego Programu B trzeba pamiętać jeszcze o Programie Motywacyjnym A, który pełni w spółce zupełnie inną rolę. Program A jest kierowany do szerszego grona pracowników. Nie wymaga on od pracowników dowożenia konkretnych wyników finansowych czy kursu akcji. Głównym warunkiem jest lojalność. Uczestnik musi po prostu pozostać w grupie kapitałowej przez trzy lata od momentu podpisania umowy.

Jeśli wytrwa ten okres, zyskuje prawo do objęcia akcji po ich wartości nominalnej, czyli za symboliczny 1 zł. Przy obecnej wycenie rynkowej jest to dla pracowników gigantyczny benefit, który motywuje ich też do tego, żeby cena akcji rosła. Dla akcjonariuszy oznacza to z kolei niewielki koszt. Maksymalna pula 1,5 miliona akcji przeznaczona na lata 2023–2027 przełoży się na rozwodnienie kapitału na poziomie około 1,5%.

Spółka kupuje sobie spokój kadrowy i pewność, że kluczowi programiści czy projektanci nie odejdą w połowie produkcji najważniejszych tytułów. To właśnie ci ludzie mają wypracować wspomniane wcześniej 5 miliardów złotych zysku, więc zapewnienie im mocnego finansowego powodu, by zostali w studiu, ma jak najwięcej sensu.

Z perspektywy krótkoterminowej najciekawszy jest wątek domknięcia jednego z poprzednich okien Programu Motywacyjnego B. Wcześniej mówiłem o oknie 2026–2029, ale bardzo istotny jest też przedział 2023–2026, który kończy się w tym roku.

Rok 2026 nie jest dla CD Projektu jedynie kolejnym etapem produkcji nowych gier. W analitycznym ujęciu to rok graniczny, w którym zbiegają się dwa kluczowe cykle finansowe. Z jednej strony spółka musi domknąć pierwszy czteroletni etap Programu Motywacyjnego B — cel to 2 mld zł skumulowanego zysku netto za lata 2023–2026 — a z drugiej wejść w zupełnie nową skalę działalności, gdzie poprzeczka wędruje na poziom 5 mld zł zysku za lata 2026–2029.

I właśnie tutaj pojawia się luka do zasypania. Spójrzmy na liczby. Od początku 2023 roku spółka opublikowała wyniki za 12 kwartałów i w tym czasie skumulowany zysk netto wynosi około 1,55 mld zł. Do osiągnięcia celu na lata 2023–2026 spółka musi więc zarobić jeszcze 450 mln zł. Przez ostatnie 3 lata spółka zarabiała średnio 130 mln zł kwartalnie. Żeby zrealizować ten cel, spółka musi w 2026 roku zarabiać średnio 112 mln zł kwartalnie. Teoretycznie jest to możliwe, patrząc na średnie zyski z ostatnich trzech lat. Problem polega na tym, że po pierwsze gry mają to do siebie, że im dalej od premiery, tym gorzej się sprzedają.

W 2023 roku miała miejsce premiera dodatku do Cyberpunka 2077, czyli Phantom Liberty, która znacząco podbiła te uśrednione zarobki z poprzednich lat.

Wniosek? Bez jakiejś premiery w 2026 roku CD Projekt ma małe szanse na dowiezienie celu dla kończącego się okna Programu Motywacyjnego B.

Czy CD Projekt potrzebuje mniejszej premiery w 2026 roku?

Wiedźmin 4 według oficjalnych komunikatów nie zadebiutuje przed końcem 2026 roku. Skoro więc duży Wiedźmin nie pomoże w domknięciu wyniku za ten okres, matematyka programu musi zostać spięta czymś innym.

Zarząd sam zasugerował rozwiązanie, łącząc w raportach temat nowych treści z większym prawdopodobieństwem realizacji celów wynikowych. CD Projekt potrzebuje w 2026 roku silnego impulsu finansowego. Może to być nowa, płatna zawartość do znanych już marek, projekt partnerski lub inny produkt, którego rynek jeszcze nie uwzględnił w prognozach, bo pomimo że każdy się czegoś spodziewa, to ciężko uwzględniać coś, co nawet nie zostało zapowiedziane.

Sam sądzę, że będzie to ogłoszenie ostatniego dodatku do Wiedźmina 3 z okazji 11-lecia premiery trzeciej odsłony serii. Ten dodatek byłby też idealnym wstępem do kampanii marketingowej, która zbuduje hype pod nadchodzącą premierę 4 części Wiedźmina.

Konieczność dowiezienia konkretnego wyniku netto sprawia, że spekulacje o nowym, mniejszym projekcie, który ma wyjść jeszcze w 2026 roku, stają się najbardziej realnym scenariuszem.

W długim terminie silnikiem napędowym długoterminowej wyceny CD Projektu pozostaje projekt Polaris, czyli Wiedźmin 4. Tutaj muszę przypomnieć mechanizm, który pewnie dla większości jest oczywisty, ale jest jednocześnie na tyle kluczowy, że nie można o nim nie mówić. Rynek nie czeka z wyceną do dnia, w którym gra trafi na półki. On zaczyna kupować ten sukces, te przysłowiowe plotki, w momencie, gdy projekt zaczyna rozpędzać swoją marketingową machinę.

Tak samo jak gracze nakręcają się wizją genialnej gry, tak samo inwestorzy nakręcają się wizją zysków z tej gry. Statystycznie na giełdzie jest tak, że cena akcji spółki gamingowej rośnie najbardziej do samej premiery.

Nie zawsze tak jest, ale często i to nawet w sytuacjach, gdy premiera spełnia oczekiwania. Po prostu nadchodzi czas drugiej części słynnego powiedzenia, czyli sprzedaż faktów, która wcześniej była poprzedzona kupowaniem plotek.

Kiedy możemy oczekiwać Wiedźmina 4? Końcówka 2027 roku jest całkiem prawdopodobna. Scenariuszem bazowym dla wielu analityków jest czwarty kwartał 2027 roku.

Wiedźmin 4, Unreal Engine 5 i nowy model produkcji CD Projektu

Wiedźmin 4 to będzie nie po prostu kolejna gra, ale otwarcie nowej sagi, przejście na silnik Unreal Engine 5 i pierwszy tak duży projekt tworzony w nowym modelu produkcyjnym. Zastosowanie zewnętrznej technologii zamiast autorskiego REDengine jest sygnałem, że spółka chce ograniczyć ryzyka techniczne i przyspieszyć prace nad kolejnymi tytułami. Im więcej zobaczymy materiałów z gry, im częściej będziemy słyszeć o postępach w produkcji, tym mocniej rynek będzie dyskontował przyszłe przychody.

Warto pamiętać, że mówimy o gatunku single-player open-world RPG, czyli dokładnie o tym, na czym CD Projekt zbudował swoją światową potęgę. Rynek kocha takie historie, bo są one relatywnie przewidywalne pod kątem modelu biznesowego: ogromny nakład na produkcję i marketing, a potem gwałtowny zwrot z inwestycji w dniu premiery.

Siła CD Projektu w 2026 roku wynikać będzie też z tego, że firma nie jest już zakładnikiem tylko jednej marki, co drastycznie zmienia jej profil ryzyka.

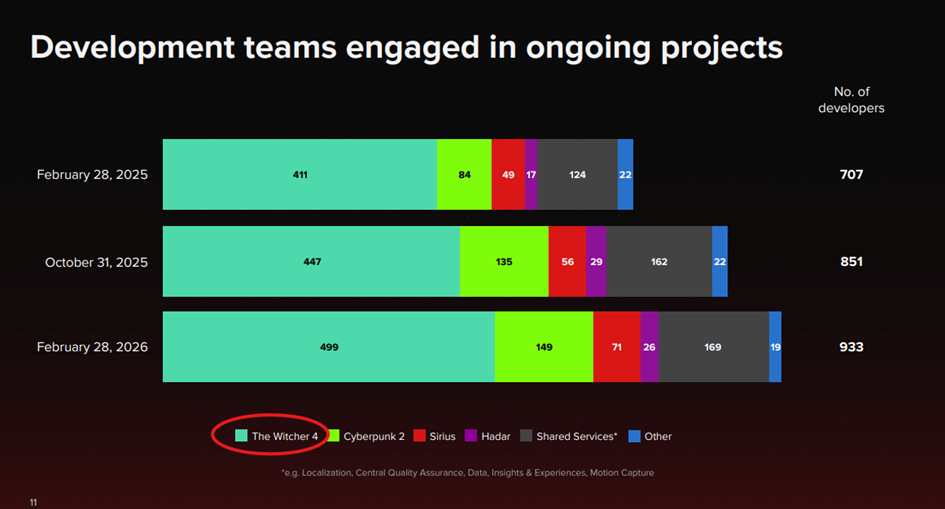

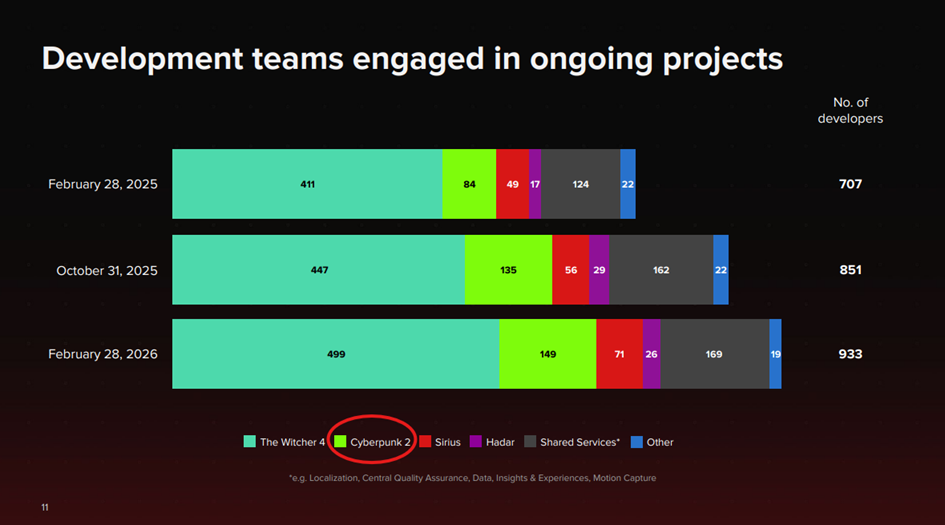

Kluczowa zmiana nastąpiła wraz z aktualizacją strategii pod koniec 2022 roku, kiedy zarząd oficjalnie ogłosił przejście na model parallel development, czyli równoległego tworzenia dwóch dużych projektów klasy AAA jednocześnie. To przełom, bo przez lata CD Projekt działał liniowo: najpierw kończył jeden wielki tytuł, a dopiero potem przesuwał większość zespołu do kolejnego. Powodowało to ogromne, wieloletnie luki w kalendarzu wydawniczym, które negatywnie odbijały się na regularności zysków.

Nowy model jest już w pełnym toku:

• Wiedźmin 4 znajduje się w fazie pełnej produkcji, angażując blisko 500 specjalistów.

• Cyberpunk 2 przeszedł już fazę koncepcyjną i jest intensywnie rozwijany w nowym studio w Bostonie.

Jednocześnie obie serie są osadzone w potężnych uniwersach i działają na popularnych IP. Przejście obu projektów na silnik Unreal Engine 5 ma służyć właśnie przyspieszeniu tego cyklu. Korzystanie z gotowej technologii zamiast rozwijania własnego silnika pozwala zespołom skupić się na kreacji, a nie na łataniu dziur w narzędziach.

To wszystko sprawia, że abstrahując od naszych wcześniejszych spekulacji co do krótkiego terminu i premiery dodatku w 2026 roku, CD Projekt to po prostu świetne studio, które nie jest dziś wcale wysoko wyceniane.

Wycena akcji CD Projekt na tle branży gamingowej

Wycena spółek gamingowych nigdy nie jest prosta przez ich mocno nieregularny charakter zysków, ale dziś P/E spółki w okresie bez żadnych premier wynosi około 43x. Może się wydawać na pierwszy rzut oka sporo, ale jeśli przyjmiemy, że od przyszłego roku spółka rzeczywiście będzie zarabiać te „średnioroczne 1,25 mld zł”, to wyprzedzający wskaźnik P/E na rok 2027 wyniesie około 20x. Mateusz Chrzanowski z Noble Securities w ostatniej rekomendacji przyjmuje takie prognozy na rok 2027, zgodnie z którymi obecny poziom akcji daje wskaźnik forward P/E na 2027 rok w okolicy 16–17x. Na dzień sporządzania rekomendacji cena akcji wynosiła 253 zł, dziś wynosi około 256 zł. Różnica niewielka, więc wyliczenia są dalej takie same na dzień publikacji.

Dla porównania w tej dekadzie CDR nie schodził z wyceną P/E poniżej 15x i to w okresie relatywnej słabości kursu, kiedy trwała bessa po premierze Cyberpunka 2077, a kalendarz premier na przyszłość był znacznie bardziej pusty.

Warto pokazać, jak CDR wypada na tle konkurencji. Bo „P/E 16x na 2027” brzmi atrakcyjnie, ale tylko jeśli porównamy to z innymi spółkami z branży.

Take-Two Interactive, czyli twórcy GTA, NBA 2K i Red Dead Redemption, handluje się dziś przy forward P/E w okolicy 25–30x. Electronic Arts — około 20x. Ubisoft, mimo problemów strukturalnych — ponad 30x. Capcom z Japonii, czyli Resident Evil i Monster Hunter — 20–25x. Nintendo, najwyższa klasa — 18–22x.

Czyli forward P/E na poziomie 16–17x na 2027 rok dla spółki, która ma w pipeline dwa wielkie tytuły AAA, to wycena bliższa firmom z problemami niż liderom branży. To kompletnie nieadekwatne do tego, gdzie CDR jest dziś strukturalnie.

Dlaczego rynek tak ostrożnie wycenia CDR? Może rynek wciąż pamięta 2020. Trauma Cyberpunka jest realna. Premia za ryzyko w wycenie CDR ostatnich pięciu lat była nawet 30–40% wyższa niż u zachodnich konkurentów. To może być największa okazja w tej historii — bo jeśli Wiedźmin 4 wyjdzie bez katastrofy, ta premia za ryzyko zacznie znikać, a multiplikator wyceny może wzrosnąć do poziomów Take-Two czy EA. Tylko z tego tytułu mówimy o możliwym re-ratingu kursu o 50–60%. Jeśli dodamy do tego poprawę fundamentów, to i 100% nie będzie zaskoczeniem.

W konserwatywnym scenariuszu, gdzie CDR dochodzi do P/E na poziomie 22x na 2027, czyli średniej branżowej, obecny kurs 256 zł oznacza target na poziomie 340–360 zł. W bardziej optymistycznym, gdzie spółka dowozi cele programu motywacyjnego z nawiązką, a rynek wycenia ją jak liderów branży, czyli 28–30x P/E, mówimy o cenach 420–450 zł.

Mam nadzieję, że teraz już rozumiecie, dlaczego jestem bykiem na CD Projekt. Jednak skoro już materiał jest mocno byczy, to warto z uczciwości pokazać też ryzyka, których nie da się zignorować.

Największe ryzyka dla CD Projekt i kursu CDR

Pierwsze ryzyko: opóźnienia premiery. CD Projekt udokumentował już, że potrafi pchać premiery o lata. Cyberpunk 2077 miał wyjść w kwietniu 2020. Wyszedł w grudniu. Wiedźmin 4 dziś planowany jest na Q4 2027, ale może to i będzie w 2028, a może pojawią się problemy techniczne i będzie 2029. Każdy rok opóźnienia to dodatkowy rok bez głównego źródła przychodów.

Drugie ryzyko to CD Projekt RED Boston. Cyberpunk 2 jest tworzony nie w Warszawie, a w nowym studio w USA. To jest decyzja strategiczna, ale obarczona ryzykiem. Spółka ma 0 doświadczenia w zarządzaniu projektem AAA z drugiego kontynentu. Kultura korporacyjna polskiego i amerykańskiego studia jest inna. Koszty też są kilkukrotnie wyższe. Jeśli ten projekt się nie powiedzie, marka Cyberpunk traci wartość.

Trzecie ryzyko to konkurencja. Rynek gier AAA single-player jest dziś najbardziej konkurencyjny w historii. Larian, czyli twórcy Baldur’s Gate 3, pokazuje, że można wygrać bez gigantycznego budżetu. Square Enix, Bethesda, BioWare — wszyscy walczą o tych samych graczy. Wiedźmin 4 nie będzie wchodził w próżnię. Będzie konkurował z GTA VI, Elder Scrolls VI, Mass Effect 5 i dziesiątkami innych tytułów.

Czy te ryzyka są dla mnie powodem, żeby nie być long? Nie. Bo każde z nich uwzględniam już w mojej tezie. Stawiam, że upside jest większy niż downside. Ale uczciwie mówię: to jest spekulacja oparta na założeniach, które mogą się nie zrealizować. Nikt nie wkłada wszystkich oszczędności w jedną spółkę, niezależnie od tego, jak bullish brzmi teza.

Możesz patrzeć na CDR z dwóch perspektyw. Pierwsza: to przereklamowana spółka, która w 2020 roku zawiodła rynek, której zarząd dziś składa obietnice nie do zrealizowania, a której kurs 256 zł jest tańszy niż dwa lata temu, bo rynek wie lepiej.

Druga perspektywa to firma, która zaliczyła największą wpadkę w historii branży gier, wyciągnęła z niej brutalne wnioski, kompletnie przebudowała swój model produkcji, dziś ma dwa równoległe projekty AAA w pełnej produkcji, kalendarz premier rozłożony na trzy lata i program motywacyjny, w którym zarząd realnie gra o pieniądze.

Moja teza inwestycyjna na CD Projekt

Ja gram pod drugą tezę. Nie dlatego, że jestem nieskorygowanym optymistą, tylko dlatego, że liczby mi mówią, że to jest rachunek prawdopodobieństw, w którym upside przewyższa downside.

Moja teza nie zakłada, że za miesiąc kurs wystrzeli. Nie zakłada nawet, że za pół roku CDR poprawi swoje 12-miesięczne maksimum. Zakłada coś dłuższego. Że w perspektywie 18–24 miesięcy, w miarę jak Wiedźmin 4 wchodzi w fazę publicznego marketingu, w miarę jak rynek widzi pierwsze konkretne materiały z gry, w miarę jak zaczyna się robić głośno, to cena akcji będzie istotnie wyższa.

To jest gra cierpliwa. Nie spekulacyjna. Nie codzienna. Nie pod ostrą zmienność. To jest gra pod fundamentalny powrót największej polskiej firmy gamingowej do jej najlepszej formy.

Trzy lata temu, w grudniu 2022, kurs CDR był na poziomie 120 zł. Wszyscy mówili, że to ostatecznie spadająca gwiazda, że Cyberpunk się nie podniesie, że Wiedźmin 4 będzie kolejną katastrofą. Dziś jest po 256 zł i program motywacyjny mówi, że to dopiero początek. Ja nie potrzebuję tutaj więcej.

Do zarobienia,

Piotr Cymcyk

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.