Inflacja i deflacja mogą istnieć równocześnie. To efekt Cantillona i biflacja.

Na pierwszy rzut oka pojęcia efektu Cantillona i biflacji brzmią dosyć nieznajomo, a sam Richard Cantillon, czyli francuski bankier, filozof żył i tworzył dawno, dawno temu – na przełomie XVII/XVIII wieku. Zatem jakie zastosowanie w dzisiejszej sytuacji gospodarczej może mieć jego działalność? Przecież w tamtym okresie życie gospodarcze, społeczne, polityczne było zupełnie czymś innym niż ma to miejsce w naszych czasach. Niestety Efekt Cantillona jest ponadczasowy, a nabrał na znaczeniu zwłaszcza w ostatnich latach. O co więc chodzi?

Richard Cantillon jako pierwszy zauważył wpływ zwiększenia podaży waluty na strukturę cen oraz redystrybucję dochodu w społeczeństwie. W okresie, w którym tworzył, podobnie jak przez większość historii, to złoto i srebro były głównymi środkami płatniczymi. W standardzie złota rządzący nie mogli „wzbogacać” narodu, drukując pustą walutę papierową, niemającą oparcia w kruszcu. W ten sposób prowadzona musiała być konserwatywna polityka fiskalna, w której wydatki rządowe mogły być finansowane za sprawą wyłącznie obywateli (podatki lub zakup obligacji skarbowej). Zdarzały się jednak takie momenty w historii, gdy nagle odkrywano spore złoża złota. W ten sposób podaż waluty, czyli banknotów mających oparcie w kruszcu szybko rosła. Francuski filozof zauważył, że nowa waluta wpływa do gospodarki różnymi kanałami, co sprawia, że ceny jednych produktów rosną szybciej, a drugich wolniej. Struktura cen, podziału bogactwa, podaży oraz popytu na rynku wraz ze zwiększeniem podaży waluty ulegała zaburzeniu. Jak to wygląda na przykładzie?

Załóżmy, że Tomek prowadzi firmę sprzedającą samochody, a Jacek handluje żywnością, którą sam produkuje. Jak zmienia się sytuacja obu firm w przypadku nagłego wzrostu podaży waluty i zaburzenia mechanizmu rynkowego? Nowa waluta wpływająca do gospodarki różnymi kanałami sprawi, że jedne ceny wzrosną więcej, a inne mniej. Społeczeństwo, które posiada teraz więcej środków płatniczych, stwierdza, że w pierwszej kolejności chce zakupić żywność u Jacka. Przyczynia się do tego, że wskutek zwiększonego popytu na jego dobra, ich cena wzrasta. Podobnie jak marża zysku, gdyż koszty w przypadku firmy Jacka pozostały bez zmian. Inaczej sytuacja wygląda w przypadku Tomka. Popyt na samochody, które sprzedaje, specjalnie nie wzrósł, a tego już nie można powiedzieć o cenach surowców koniecznych do wyprodukowania auta. Marża firmy Tomka spadła, a przedsiębiorstwo może nawet radzi sobie gorzej. W taki sposób w gospodarce zmienia się struktura bogactwa wywołana wzrostem podaży waluty. Obecnie bogatszy jest Jacek niż Tomek, choć działalność oraz jakość ich produktów nie uległa zmianie.

Gospodarka Biflacyjna

Teraz możemy przejść do zjawiska biflacji. Jak możesz się już domyślić, polega ono na tym, że ceny jednych produktów rosną, a w tym samym czasie ceny innych maleją. Czyli taka inflacja połączona z deflacją? Można tak to ująć, jednak jak dowiesz się w dalszej części to dla osób biedniejszych, jest to głównie zjawisko inflacyjne, a dla bogatszych… deflacyjne.

Kiedy taka sytuacja najczęściej ma miejsce? Załóżmy, że gospodarka zwolniła. Po okresie dobrobytu weszliśmy w fazę recesji. Zgodzisz się chyba że zaraz przed wyborami nie jest to mile widziana sytuacja w oczach rządzących. Zatem bank centralny w porozumieniu z politykami decydują się na tzw. „helicopter money”, czyli „pobudzenie” gospodarki zwiększając grubość portfeli obywateli. W ten sposób podaż waluty rośnie, a przy stałej ilości dóbr i usług w gospodarce mierzymy się ze zjawiskiem inflacji. Zwiększenie ilości pustej waluty w obiegu sprawia, że wartość banknotów już istniejących, na które ciężko do tej pory pracowaliśmy, traci na wartości.

Ekspansywna polityka monetarna polega na przeniesieniu siły nabywczej od tych, którzy posiadają stare pieniądze, do tych, którzy dostają nowe banknoty

RICHARD CANTILLON

Jednak ludzie widzący gospodarkę będącą w recesji, doświadczający na własnej skórze rosnącego bezrobocia, spadku płac realnych nierównomiernie wydadzą nowo otrzymany zasiłek. W okresie niepokoju zwiększy się popyt na żywność, energię, ubrania, dobra i usługi codziennego użytku, co sprawi, że w tej grupie produktów doświadczymy inflacji. Jednak popyt konsumencki na dobra, których zakup może poczekać, spadnie. Mam tu na myśli nowy samochód, czy nowy sprzęt elektroniczny itd. W tej grupie produktów możemy nawet doświadczyć deflacji. Zatem, jakie działania powinien podjąć bank centralny? Zwalczające deflację, czy inflację? W mojej opinii na pewno nie deflację, gdyż jest to naturalny proces w wolnorynkowej gospodarce, gdzie dobra i usługi z każdym rokiem są wytwarzane w lepszej jakości i niższej cenie. Bank centralny zwiększając podaż waluty w odpowiedzi na spowolnienie gospodarcze, które przeważnie wywołane jest właśnie nadmierną ekspansją monetarną oraz polityką łatwego pieniądza, czyli tzw. iluzorycznym dobrobytem, o którym w swoich dziełach często pisał Ludvig Von Mises, pragnie leczyć kaca alkoholem. Takie działanie już teraz prowadzi do tego, że koszty życia osób biedniejszych rosną, gdyż to one wydają najwięcej na produkty pierwszej potrzeby – energia, żywność.

Właśnie kryzys deflacyjny sprawiłby, że struktura cen oraz rynkowej podaży i popytu odbudowałaby się po erze, w której cena kapitału (stopy procentowe) była nienaturalnie niska. Wskutek deflacji oszczędności obywateli zyskałyby na wartości, a zarazem popyt konsumpcyjny powinien wzrosnąć. Dodruk pustej waluty w odpowiedzi na spowolnienie gospodarcze przyczyni się do nieodwracalnych zaburzeń rynkowych, a najbardziej korzystają na nim osoby bogate.

To one przeznaczają mniejszy procent swoich wydatków na podstawowe dobra, a będą mogły zakupić inne dobra i usługi po niższej cenie. Tak właśnie działa biflacja. Inflacja dla biedniejszych grup, a deflacja dla grupy bogatszej. Brzmi znajomo, mając na uwadze nawet obecną sytuację gospodarczą w Polsce. Inflacja rośnie, a najbardziej odczuwalna jest ona przez osoby biedniejsze, gdyż to ceny żywności i energii rosną najszybciej. W dodatku zaniżanie stóp procentowych sprawia, że oszczędności takich osób topnieją w bardzo szybkim tempie. Inaczej sytuacja wygląda wśród osób bogatych, które dużo lepiej radzą sobie wobec w obliczu nieodpowiedzialnej polityki banków centralnych.

Sama biflacja jest zjawiskiem rzadko używanym w slangu ekonomicznych, gdyż jest bardzo bliską rodziną stagflacji. Stagflacja (stagnacja + inflacja) charakteryzuje się rosnącą inflacją oraz spowolnieniem gospodarczym (wysokie bezrobocie, niski wzrost lub nawet spadek realnego PKB). W przypadku biflacji możemy stwierdzić, że deflacja jednej grupy produktów równoważy inflację innej grupy produktów. Dlatego, gdy słyszę ekonomistów debatujących o tym, czy banki centralne zaniżają inflację, to stwierdzam, że ona jest po prostu inna dla każdego z nas. Wszystko zależy od naszego własnego koszyka dóbr, a nie tego tworzonego przez urzędy statystyczne. Oczywiście bankom centralnym jest na rękę wyższa realna inflacja (dewaluacja zadłużenia, większe wpływy do budżetu) i niższa raportowana (spokój obywateli + dużo świadczeń jest o inflację indeksowane).

Biflację i stagflację na pewno łączy spowolnienie gospodarcze. Zatem z założenia możemy zakładać, że wolny wzrost gospodarczy równa się niskiej inflacji. Niestety coś, co ładnie wygląda w podręczniku, nie zawsze ma odzwierciedlenie w rzeczywistości. Stagflacyjna dekada w USA w latach 70’ zaprzeczyła twierdzeniu, że do wzrostu inflacji potrzebny jest nam wzrost gospodarczy. Dekada ta pokazała, do czego prowadzi odejście od konserwatywnej polityki monetarnej oraz jaki może mieć to wpływ na gospodarkę, jak i dobrobyt obywateli. Warto wspomnieć, że amerykańska inflacja wywołana odejściem od standardu złota w 1971 roku sprawiła, że ceny średnio rosły nawet 14% r/r, a Paul Volcker, aby tę katastrofę powstrzymać, musiał podnieść stopy procentowe do 20%! Dziś w erze zerowych stóp procentowych jest to wręcz niewyobrażalne. Zatem jak zareagują banki centralnie obecnie na rosnącą inflację, gdy przy ogromnym zadłużeniu gospodarki znaczący wzrost stóp procentowych doprowadziłby do tragedii? Pożyjemy, zobaczymy.

Inflacja vs deflacja

Wróćmy jednak do efektu Cantillona. Widoczny jest on zwłaszcza obecnie, gdy banki centralne oraz komercyjne mogą tworzyć nieograniczoną podaż nowej waluty. Równo 50 lat temu (15 sierpnia 1971 roku) Richard Nixon zakończył „tymczasowo” wymienialność dolara na złoto. Od tego czasu żyjemy w erze walut papierowych opartych na zaufaniu do instytucji, które zbyt dużym zaufaniem jednak się nie cieszą. Rzućmy okiem na efekty odejścia od standardu złota.

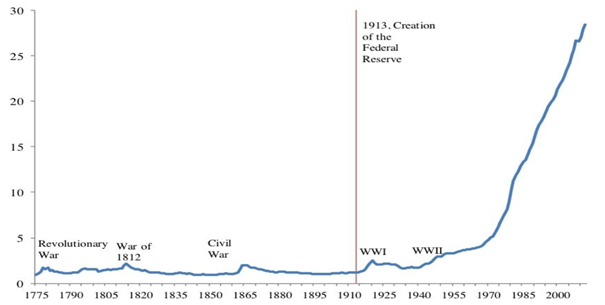

Indeks cen konsumenckich w Stanach Zjednoczonych 1776-2015

Jak widzisz, przez większość historii kraju ceny były stałe, a nawet spadały. Mam tu na myśli zwłaszcza przełom XIX/XX wieku, czyli okres tzw. „Wielkiej Deflacji”, podczas której gospodarka Stanów Zjednoczonych rozwijała się w dynamice jednej z najszybszych w historii. Nie istniał wtedy Bank Centralny, udział sektora publicznego w tworzeniu PKB wynosił około 5% (dziś około 50%), a bogactwo kraju rosło w niespotykanym tempie. Możesz zauważyć, że do drastycznego wzrostu cen doszło po tym, jak świat odszedł od walut opartych na kruszcu. Od tego momentu w dodruku pustej waluty nikt granic nie widzi, a ekspansywna polityka monetarna i fiskalna to tzw. „mainstream”. Ciężko jednak o inną kolej rzeczy, gdy gospodarka jest oparta na długu, a zarazem na konsumpcji i konieczności wywołania inflacji, aby dług dewaluować. O ile deflacja jest naturalnym zjawiskiem, to w obecnej sytuacji, po 50 latach systemu monetarnego, w którym króluje keynesizm jest ona wrogiem publicznym numer jeden.

Amerykanie są coraz silniejsi. Dwadzieścia lat temu były potrzebne dwie osoby, aby unieść zakupy warte 10 dolarów. Dziś pięciolatek może to zrobić

HENNY YOUNGMAN

Oprócz wpływu zwiększenia podaży waluty na strukturę cen w gospodarce warto również zwrócić uwagę na inną negatywną konsekwencję Efektu Cantillona. Jeśli bank centralny tworzy nowe jednostki monetarne, to do kogoś muszą one trafić w pierwszej kolejności. Kto pierwszy, ten lepszy! Właśnie on będzie mógł wydać nowo wydrukowane banknoty, zanim ceny w gospodarce ulegną zmianie. Wygrywa ten, kto jest najbliżej rządowej drukarki. Czyli obecnie kto? Po pierwsze sektor publiczny, a po drugie co do wielkości korporacje. Przecież to ich dług jest skupowany przez banki centralne. Nazywam ten proces finansowym komunizmem, gdyż jak inaczej można nazwać sytuację, w której biurokraci wybierają firmę, której skupią obligacje, zapewniając jej świeżą gotówkę, a przy okazji obniżając koszt jej długu?

Popularne w ostatniej dekadzie luzowanie ilościowe, czyli proces skupu aktywów banków komercyjnych przez bank centralny nie prowadzi wprost do inflacji w ekonomii realnej, jednak właśnie do Efektu Cantillona w czystej postaci. Co mam tutaj na myśli? W sposób pośredni lub bezpośredni banki centralne doprowadzają do inflacji na rynkach finansowych. Osoby bogate, posiadające aktywa finansowe się bogacą. Warto wspomnieć, że 10% najbogatszych Amerykanów posiada 94% udziałów na amerykańskiej giełdzie. W tym czasie osoba oszczędzająca jest opodatkowana inflacją. Sztucznie niskie stopy procentowe prowadzą do tego, że lokata nic nie płaci, a giełdowe wyceny osiągają nowe maksima.

Udział w dochodzie narodowym 10% najbogatszych Amerykanów

Wykres mówi sam za siebie, a niekończące się obecnie luzowanie ilościowe to tzw. socjalizm dla bogatych.

Nie sądzę, żeby przez ostatnie 11 lat istniał jakiś większy silnik nierówności niż FED.

STANELY DRUCKENMILLER

Przy wcześniejszej polityce monetarnej wyceny giełdowe rosły, gdy spółka zwiększała przychody, wchodziła na nowe rynki, wprowadzała nowe produkty, czyli w skrócie zaczynała generować więcej gotówki dla akcjonariuszy. Dzisiaj rynki finansowe bardziej przejmują się działaniem banku centralnego niż realną ekonomią.

Aktywa Banków Centralnych (FED,EBC,BoJ) niebieski kolor – prawa oś w bilionach dolarów vs SP500 (czerwony kolor- lewa oś)

Może się mylę, ale wydaje mi się, że występuje duża korelacja pomiędzy dodrukiem największych banków centralnych w postaci luzowania ilościowego a indeksem SP500. Niestety po 50 latach w obecnym systemie monetarnym znajdujemy się w sytuacji, gdzie promuje się dłużnika kosztem wierzyciela oraz osoby posiadające aktywa kosztem osób bez nich.

Efekt Cantillona z nami zostanie

Podsumowując, pomimo tego, że Richard Cantillon badał zjawiska ekonomiczne 300 lat temu, to jego przemyślenia są bardzo aktualne dzisiaj. Artykuł miał na celu ukazać wpływ zwiększenia podaży waluty na strukturę cen w gospodarce oraz redystrybucję bogactwa w społeczeństwie. W mojej opinii podaż waluty powinna być stabilna, tak jak miało to miejsce w przypadku standardu złota. Gdyby drukowanie waluty było drogą do dobrobytu, to dziś Wenezuela, czy Zimbabwe byłoby potęgą gospodarczą.

Drukowanie pieniędzy to po prostu opodatkowanie w innej formie. Zamiast okradać obywateli z pieniędzy, rząd pozbawia ich siły nabywczej.

PETER SCHIFF

Drogą do bogactwa jest produkowanie jak największej ilości dóbr i usług, w jak najbardziej efektywny sposób. Zwiększanie podaży waluty przez biurokratów prowadzi do masy zaburzeń, rosnących nierówności społecznych, rosnącej roli rządów i banków centralnych w gospodarce, którzy to, coraz bardziej muszą być w system uwikłani, aby ten domek z kart, który jest przez nich w ostatnich dekadach budowany, utrzymać. Już dawno temu społeczeństwa odkryły, że pieniądz, aby funkcjonować prawidłowo i mieć stałą wartość, musi mieć ograniczoną podaż. Niestety obecne waluty nie spełniają podstawowej cechy pieniądza, czyli zachowania wartości w czasie („store of value”). Wspominając jeszcze kryzys z 2008 roku, to zostały uratowane małe i średnie przedsiębiorstwa, czy może największe instytucje finansowe? „Bail-outy” przeprowadzone w tym okresie były klasycznym transferem bogactwa od podatników do firm, które są najbliżej miejsca emisji waluty, czyli banku centralnego. Im więcej władzy w rękach biurokratów, których nic w dodruku nowej waluty nie ogranicza, tym bardziej widoczny jest omawiany przez nas Efekt Cantillona.

Do zarobienia,

Bartosz Baran

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.