Ile dają zarobić debiuty giełdowe na GPW? Analiza wszystkich IPO od 2010 roku!

W ciągu ostatnich kilku miesięcy coraz silniej widoczne było rosnące zainteresowanie inwestorów giełdowymi debiutami. Po latach marazmu na rynku debiutów publicznych (IPO), w końcu ruszył on na GPW z kopyta. Ostatnie lata upływały raczej pod znakiem wychodzenia spółek z warszawskiego parkietu aniżeli pojawiania się na nim nowych podmiotów. Paradoksalnie to właśnie pandemiczny rok 2020, jeden z najbardziej szalonych w historii światowych giełd, mógł zapoczątkować nową falę zainteresowania spółek do przechodzenia na rynek publiczny.

Zainteresowanie giełdą nowych firm to zawsze dobra wiadomość dla całego rynku. Oczywiście naiwnym będzie myślenie, że wrócimy do takiego tempa debiutów, jak w latach 2010-2012 (średnio ponad 22 rocznie). Giełda nie stanowi już wybitnie korzystnego sposobu na pozyskanie kapitału na rozwój. Gdy stopy procentowe szorują po dnie, koszt finansowania bankowego lub dłużnego może niejednokrotnie okazać się o wiele niższy niż pozyskanie kapitału na giełdzie. We wspomnianym okresie dekadę temu, stopy procentowe oscylowały w okolicy 4%. Dziś są bliskie zeru. Rynek giełdowy jest dziś bardziej miejscem na uzyskanie wyceny swojego biznesu lub częściowe spieniężenie swoich udziałów. Nic w tym złego, ani dziwnego. Taka kolej rzeczy i trzeba to zaakceptować.

Październik 2020 był miesiącem największego debiutu, jaki kiedykolwiek miał miejsce na GPW. Mowa oczywiście o spółce Allegro. Jednocześnie był to debiut o niesamowitym sukcesie, bo dający ponad 60% zysku. Nawet najwięksi sceptycy inwestowania w IPO, podnoszący kwestię „blokowania kapitału”, w tym wypadku żadnego argumentu do obrony swojej tezy nie mają. Debiut Allegro biorąc pod uwagę wielkość spółki, stopę redukcji oraz wynik na starcie notowań był świetny. Koniec i kropka. Inne zdanie mogą mieć tylko ci, którzy żałują, że nie wzięli w nim udziału. Z kolei sam wpływ sukcesu Allegro na rynek giełdowych debiutów także ciężko podważyć. W ciągu zaledwie kilku miesięcy po nim zobaczyliśmy publiczne oferty sześciu kolejnych spółek, z których niektóre to naprawdę duże podmioty, bo zarówno People Can Fly (debiut w grudniu 2020), Answear.com (debiut w styczniu 2021), jak i Huuuge Games (debiut w lutym 2021) to firmy o kapitalizacji liczonej w setkach milionów lub miliardach złotych. Dla porównania – w całym 2019 roku giełdowych debiutów mieliśmy… dwa i trudno byłoby zaliczyć je do sporych.

Wzrost zainteresowania debiutami przez samych inwestorów zauważalny jest również w google. Poniżej widać zainteresowanie zapytaniem „IPO” w polskiej wyszukiwarce za ostatnie pięć lat. Dość łatwo dostrzec, że ogromny wzrost tegoż zaczyna się około października 2020. O wzroście zainteresowania spółek mówi z kolei sama warszawska giełda. Prezes Dietl w wywiadach z grudnia 2020 roku mówił nawet, że „Optymalny scenariusz na 2021 rok to dwa debiuty w miesiącu.” Taka skala to, jak już wspomniałem, raczej pobożne życzenia, ale nawet jeden debiut miesięcznie już byłby satysfakcjonujący.

Zainteresowanie zapytaniem „IPO” w polskiej wyszukiwarce google za ostatnie 5 lat

Analiza wszystkich debiutów giełdowych od 2010 roku!

Skoro w takim razie mamy do czynienia zarówno ze wzrostem zainteresowania rynkiem IPO po stronie spółek, jak i inwestorów, to postanowiłem sprawdzić, czy na debiutach w ogóle da się zarobić. Wiadomo, że trzeba czasem zamrozić kapitał. Wiadomo, że zdarzą się większe lub mniejsze redukcje zapisów. Spółka czasem na debiucie wzrośnie, a czasem spadnie. Czy można jednak w ciemno wchodzić w każdy debiut i w długim terminie wyjdzie się na tym plusie? Do analizy zebrałem wszystkie debiuty, jakie miały miejsce na rynku głównym GPW od stycznia 2010 roku do lutego 2021. Przyjąłem następujące założenia:

- Interesują mnie jedynie pierwotne oferty publiczne na głównym rynku GPW. Z analizy debiutów wyłączam rynek NewConnect, gdzie często nawet z niewielkim kapitałem można mieć problem wyjścia z inwestycji.

- Nie interesują mnie też debiuty na rynku głównym, które były jedynie przejściem spółki z rynku NewConnect na GPW, w którym spółka nie dokonała żadnej nowej emisji akcji, które mógłbym kupić. Innymi słowy. Interesują mnie wyłącznie spółki, które zadebiutowały na rynku głównym GPW i jednocześnie dokonały emisji akcji, a więc faktycznie mogłem wziąć udział w zapisie na akcje. Przejście spółki z NewConnect na GPW bez emisji akcji wymagało by kupienia przeze mnie już notowanych akcji na NewConnect, a później sprzedania ich na rynku głównym. Z perspektywy analizy „debiutów”, to żaden z tego debiut.

- W każdy debiut wchodzę składając zapis za taką samą kwotę. Nie korzystam więc z kapitalizowania ewentualnych zysków. O tym dlaczego opowiem później.

- Sprzedaję akcje po cenie zamknięcia w dniu debiutu. Nie po cenie otwarcia, gdzie rynek zachowuje się z reguły, jak mieszanka ADHD i tabletek ecstasy. Czekam sobie spokojnie na unormowanie sytuacji na zamknięcie. Pewnie, że czasem w ciągu dnia sesji kurs osiągnie lepszą, a czasem gorszą cenę niż na zakończenie. Interesuje mnie jednak w tym wypadku strategia totalnego lenia.

- Biorę pod uwagę dokładnie stopę redukcji, jaka wystąpiła na debiucie w transzy dla inwestorów indywidualnych.

- Interesuje mnie de facto stopa zwrotu z zaangażowanego kapitału, czyli po uwzględnieniu skali redukcji. W końcu mniejsze znaczenie ma dla mnie zmiana ceny o 50% na debiucie, jeśli po redukcji dostałem np. 3% akcji, które chciałem, niż zmiana ceny o 10%, jeśli redukcji nie było wcale. Innymi słowy, patrzymy na opłacalność inwestycji pod najbardziej adekwatnym kątem, nie ekscytując się samą zwyżką kursu, ale tym, na ile faktycznie przełożył się on na moje finanse.

Założenia z punktu 1 oraz 2 spełniło od stycznia 2010 roku dokładnie 166 spółek. Całkiem niezła próba badawcza. Oto co z niej wyszło.

Czy inwestowanie w debiuty to mrożenie większości kapitału?

Dane nie potwierdzają takiego twierdzenia. Średnia stopa redukcji spośród wszystkich z ostatnich 166 debiutów wyniosła dokładnie 36,31% (przy medianie 33,38%). Inwestując w debiuty, trzeba się więc przygotować na to, że dostaniemy ok. 65% akcji, na które się zapisaliśmy. Twierdzenie o tym, że to mrożenie gotówki, żeby dostać jedną akcję jest więc mocno na wyrost. Rozumiem jednak dlaczego takie głosy podnoszone są obecnie. Poniżej widać bowiem TOP 10 spółek o największej stopie redukcji z badanego okresu (11 lat). Pięć (!) z nich to niedawni debiutanci. Inwestor, który pojawił się na rynku niedawno, faktycznie może więc myśleć, że IPO to synonim gigantycznej redukcji.

10 debiutów o najwyższej stopie redukcji od 2010 roku

Faktycznie średnia redukcja zapisów dla inwestora indywidualnego w 2020 i 2021 roku mocno odbiegła od poprzednich lat. Nałożyło się na to kilka czynników – sukces debiutu Allegro oraz ogólny wzrost udziałów inwestorów indywidualnych w handlu na GPW. W drugiej połowie 2020 roku wygenerowali oni aż 27% całego obrotu na rynku, a większe zainteresowanie samą giełdą musi przekładać się na wzrost stóp redukcji. Dopóki udział indywidualnych graczy na rynku będzie utrzymywał się na wysokim poziomie, dopóty trzeba będzie pogodzić się z tym, że redukcje zapisów będą wyższe niż te, do których przyzwyczailiśmy się przez lata.

Średnia stopa redukcji z debiutów na rynku głównym GPW w poszczególnych latach

Takie okresy wzmożonego zainteresowania rynkiem pierwotnym miały już miejsce kilka razy. Od grudnia 2014 do lipca 2015 roku mieliśmy 10 debiutów, które również cieszyły się dużym zainteresowaniem. Ich stopy redukcji widać poniżej. Podobny wzrost zainteresowania wystąpił też na przełomie 2013 i 2014 roku (również 10 debiutów z medianą stopy redukcji na poziomie 53,35%). Przy kolejnych ofertach zainteresowanie wracało już jednak w okolice długoterminowej średniej.

Seria 10 debiutów na przełomie 2014 i 2015 roku o równie wysokich stopach redukcji

Obiektywnie patrząc, w długim terminie alokowanie gotówki w każdy debiut na rynku głównym GPW nie jest z góry skazane na gigantyczną redukcję, pomimo że ostatnie doświadczenia inwestorów z przełomu lat 2020 i 2021 mogą mówić co innego. Po fali zainteresowania debiutami przychodzi z reguły fala odpuszczenia. Jednocześnie jednak dopóki udział inwestorów indywidualnych w generowaniu obrotu na rynku GPW będzie utrzymywał się na wysokim poziomie, można spodziewać się średnio o kilkanaście punktów procentowych wyższych stóp redukcji z ofert publicznych. Jednak odgórne twierdzenie, że wchodzenie w IPO to „mrożenie kapitału, żeby dostać akcje za kilka procent” nie może być razie uzasadnione.

Czy inwestowanie w debiuty daje zarobić?

Biorąc pod uwagę wszystkie debiuty, jakie miały miejsce na rynku głównym GPW oraz ich stopy redukcji – TAK. Wchodząc w ciemno w każdy debiut i ustawiając zlecenie PKC ważne na zamknięcie pierwszej sesji, średnio na każdym debiucie inwestor uzyskałby zwrot z zaangażowanego kapitału równy 2,20%. Uwzględnia on już prowizje maklerskie kupna / sprzedaży w wysokości 0,39% każda. Nie uwzględnia podatków, bo równie dobrze można by te transakcje realizować za pomocą konta IKE lub IKZE, gdzie nie miałyby one znaczenia.

Czy to dużo, czy mało, to już pozostawiam do indywidualnej oceny. Tym niemniej jednak na giełdowych debiutach, jak na razie dało się zarobić. Przyjmując ekstremalnie prostą strategię i inwestując wyłącznie w debiuty na GPW oraz sprzedając akcje jednym zleceniem PKC na zamknięcie pierwszej sesji inwestor, który w każdy debiut wchodziłby taką samą kwotą, powiększyłby swój kapitał od 2010 roku o 265,16%. Licząc od stycznia 2010 roku.

Jeśli założylibyśmy dodatkowo, że nasz kapitał bazowy po każdym kolejnym debiucie ulega zmianie i w każde następne IPO inwestujemy już nowy kapitał, to nasza stopa zwrotu po 166 ofertach publicznych wyniosłaby już 1447,89% (bez uwzględnienia podatków). Niestety, pomimo że ta wartość robi wrażenie, to służy jedynie temu, żebyś zrobił tutaj „WOW”. Jest ona bowiem kompletnie niewiarygodna! Niektóre z debiutów zazębiałyby się ze sobą, a w pewnym momencie twój kapitał osiągnąłby taką wartość, że wyjście z inwestycji po cenie na zamknięcie w pierwszym dniu notowań byłoby niemożliwe, bo zwyczajnie nie pozwoliłaby na to płynność. Dotyczy to głównie mniejszych debiutów, ale jednak takie też uwzględniamy w tej analizie. Wspomniana jednak wcześniej stopa zwrotu równa 265,16% byłaby już całkiem realna. Zwłaszcza przy angażowaniu kapitału do 10 000 zł, przy którym na żadnym debiucie nie dotknąłby nas problem płynności.

Średnia stopa zwrotu z zaangażowanego kapitału dla poszczególnych lat debiutów na rynku głównym GPW.

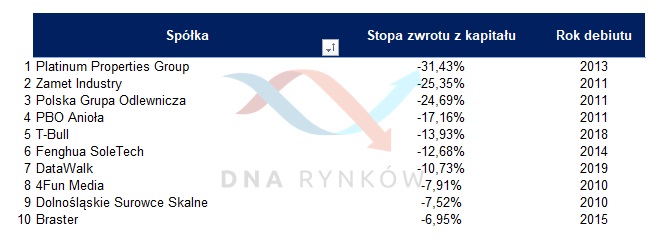

Przyjęta strategia, wydaje się być o tyle „bezpieczna”, że wahania stóp zwrotu osiąganych na zaangażowanym przez inwestora kapitale są w przypadku debiutów dość niewielkie. Przypominam, że mówię tutaj o ostatnich ponad 11 latach rynku IPO na GPW i 166 obserwacjach. Tymczasem patrząc na TOP 10 najlepszych i najgorszych dla naszego portfela debiutów, nie zobaczymy wielu ekstremalnie dobrych, czy złych wyników. Oczywiście, że +20 czy -10% na kapitale to sporo, ale pamiętajmy, że mówimy tu o 166 obserwacjach. Tymczasem już patrząc na wyniki najlepszych i najgorszych 10 IPO, dochodzimy do stóp zwrotu rzędu +14,36% oraz -6,95%, co raczej nie robi na nikim ogromnego wrażenia. Mediana omawianych stóp zwrotu z kapitału najlepiej odda to, o czym mówię. Wynosi ona bowiem… 0,52%. Dodatkowo stopa zwrotu z kapitału dla połowy ze wszystkich debiutów lądowała w przedziale od minus 0,78% do plus 3,39% (wartości odpowiednio dla pierwszego i trzeciego kwartyla). Ciężko nazwać więc tą strategię mianem ryzykownej.

TOP 10 najlepszych dla portfela debiutów na rynku głównym GPW od 2010 roku.

TOP 10 najgorszych dla portfela debiutów na rynku głównym GPW od 2010 roku.

Patrząc przez pryzmat wszystkich debiutów na rynku głównym od 2010 roku, trzeba jasno przyznać, że inwestowanie w IPO na GPW daje zarobić. Prosta strategia wchodzenia w każdy debiut w ciemno za taką samą kwotę i wystawiając zlecenie sprzedaży PKC na zamknięcie pierwszej sesji bez żadnych głębszych analiz, dałaby nam zysk przed opodatkowaniem równy 265,16%. Jednocześnie strategia okazałaby się odpowiednia dla osób o niskiej tolerancji dla ryzyka. Stosowanie takiego podejścia wymaga jednak konsekwentnego wchodzenia w każdy debiut. Oczywiście realizując taką strategię z uwzględnieniem kapitalizacji poprzednich zysków, tj. zwiększając kwotę bazową zapisu na kolejne debiuty, możemy mocno podnieść naszą stopę zwrotu z początkowego kapitału. Z większym kapitałem staniemy tu jednak czasem przed problemem ewentualnego braku płynności, co wprost może obniżyć nam obliczony średni wynik równy 2,20% na debiucie..

Która branża daje największe szanse na zysk na debiucie?

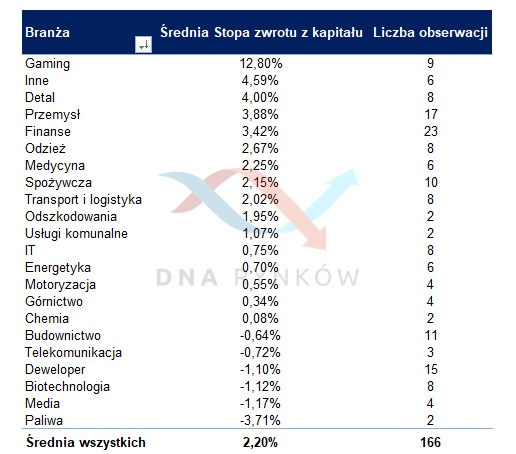

Jeśli ktoś chciałby jednak dokonywać pewnej selekcji podczas inwestowania w debiuty, to najłatwiej byłoby dokonać tego, patrząc na średnie wyniki dla poszczególnych branż. Król jest w tym przypadku tylko jeden. Tak, zgadłeś, to sektor gamingowy. Jeśli ktoś powtarzał, że w debiuty gamingowe wchodzi bez zastanawiania, to zrobił na tym świetny interes, bo średnia stopa zwrotu na kapitale z każdego z nich wyniosła 12,8%.

Średnia stopa zwrotu na kapitale z debiutów dla poszczególnych sektorów dla rynku głównego GPW od 2010 roku.

Fakt, że spora w tym zasługa spółki Games Operators, która dała możliwość niemalże na podwojenie swojego wkładu, ale zgodnie z naszymi założeniami wchodzimy w każdy debiut, więc musimy być konsekwentni i wyłączanie takiego ekstremum z analizy nie miałoby żadnych podstaw.

Stopa zwrotu na kapitale z debiutów spółek gamingowych na rynku głównym GPW od 2010 roku.

Warto zwrócić jednak uwagę na pozostałe branże i ich średnie wyniki. Ciekawe wyróżniają się tutaj finanse i przemysł. Zwłaszcza że liczba obserwacji w tych dwóch grupach jest dość duża więc i uśrednienie obserwacji o wiele bardziej wiarygodne, niż w przypadku sektora górniczego, czy chemicznego. Wybitnie negatywnie zaskakuje budownictwo oraz deweloperzy. Taki sektorowy rzut oka może posłużyć jako pewien drogowskaz dla wszystkich, którzy chcą podchodzić do inwestowania w giełdowe debiuty selektywnie, ale muszą oni pamiętać, że mimo wszystko kupują spółkę, a nie sektor.

Czy wielkość redukcji, ma jakikolwiek związek z tym, jak udany jest debiut?

Kilka razy słyszałem również powtarzanie, że spora redukcja zapisów ma oznaczać później udany debiut. Sprawdziłem więc, jak wygląda to dla analizowanych 166 debiutów i… szału nie ma. Faktycznie wyższe poziomy redukcji są dodatnio skorelowane ze stopą zwrotu (nie mówię tu już o stopie zwrotu na kapitale, ale tym ile faktycznie wzrósł kurs akcji spółki), jaką osiągnęła spółka w dniu debiutu, jednak korelacja ta jest niewielka. Na pewno nie jest ona wystarczająca, aby przy wysokiej stopie redukcji być pewnym udanego debiutu. Obstawiam, że zależność ta byłaby o wiele większa w przypadku sprawdzenia powiązania stopy zwroty ze stopą redukcji zapisów dla inwestorów instytucjonalnych, ale niestety takimi danymi już nie dysponuję.

Związek pomiędzy stopą redukcji zapisów dla inwestorów indywidualnych, a stopą zwrotu w dniu debiutu

Inwestowanie w debiuty ma sens

Jeśli kompletnie dana strategia inwestowania w debiuty stosowana kompletnie bez zastanowienia przyniosłaby w 11 lat ponad 200% stopy zwrotu, to ciężko mi spierać się z jej użytecznością. Oczywiście, że inwestowanie w giełdowe debiuty wymaga czasem zamrożenia części swojego kapitału na kilka dni, jednak w długim terminie do tej pory przynosiła całkiem sensowną stopę zwrotu, jak na ponoszone ryzyko. Oczywiście nie ma absolutnie żadnej gwarancji tego, że w kolejnym dziesięcioleciu podobna stopa zwrotu się utrzyma, jednak ostatnia dekada bardziej wspiera pomysł inwestowania w każdy debiut, niż go neguje.

Do zarobienia!

Piotr Cymcyk

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.