FED zdecyduje o końcu 2022 roku na giełdach

Każdego inwestora interesuje dziś jedna kwestia – co zrobi FED. Czy dalej będzie podwyższał stopy procentowe w takim tempie, czy jednak zacznie zwalniać? Szczerze mówiąc, to dla inwestora z szerszym horyzontem czasu, przy obecnych rynkowych cenach nie powinno to mieć już żadnego znaczenia, ale dla szukającego krótkoterminowego dołka… powinno. To FED zdecyduje o tym, jak będzie przebiegała końcówka 2022 roku na giełdach. W jaki sposób i czego można się po nim spodziewać?

Zacznę od tego, że nie jestem fanem prób przewidywania tego, co takiego zrobi FED. Za każdym razem, gdy słyszę takie prognozy, to przypominam sobie o artykule Inside the Briefcase: The Art of Predicting the Federal Reserve. W latach 90-tych inwestorzy i media oglądali rozmiar teczki ówczesnego szefa FED Alana Greenspana, próbując odgadnąć z tej grubości implikacje dla stóp.

Gruba teczka? Pewnie masa danych do przekonania innych do podwyżek stóp. Chuda teczka? Odwrotnie. Wspomniany artykuł badawczy przygotowany był przez oddział FED St. Louis. Spojler alert! Nie da się na bazie grubości teczki przewidzieć decyzji o stopach! Gdyby jednak, ktoś chciał poznać całość, to odsyłam do Inside the Briefcase: The Art of Predicting the Federal Reserve.

Obejrzyj wideo lub przeczytaj tekst niżej

Decyzja FED 2 listopada praktycznie pewna

Dziś jest jednak trochę łatwiej, bo możemy spojrzeć na prawdopodobieństwo danego ruchu FED, jakie jest wyceniane przez rynek na bazie notowanych kontraktów terminowych. Te jednoznacznie przypisują dziś blisko 90% szans na dokonanie przez FED podwyżki w wysokości 75 punktów bazowych, do wysokości 4%. To czwarta z rzędu podwyżka tej skali, która już jest bezprecedensowa.

JP Morgan wyliczył co prawda, że gdyby FED zdecydował się na podwyżkę o „tylko” 50 punktów, zaskakując rynek na wzór Banku Kanady, to rynki akcji zaliczyłyby szybki rajd o nawet 10% w górę, ale nie spodziewałbym się tego.

Jeszcze nie wydarzyło się, aby FED podjął inną decyzję, niż ta, którą rynek wycenia z prawdopodobieństwem większym niż 75%. W sumie, dlaczego by miał to zrobić? Rynek trudno przełyka kolejne podwyżki stóp procentowych, a skoro przełknął i pogodził się już z kolejną 75 punktową, to dlaczego z tego nie skorzystać? To nie samą decyzją z drugiego listopada FED zdecyduje o końcu 2022 roku na giełdach, a późniejszymi wypowiedziami na konferencji prasowej.

Pierwszy dwugłos w FED

Na początku 2022 roku przedstawiciele FED nie byli spójni, co do tego, jak ma wyglądać przyszłość stóp procentowych w USA. Od kilku miesięcy jednak front był jeden. Nie było nikogo, kto wychyliłby się z choćby insynuacją tego, żeby podwyżki były mniejsze. O ich zatrzymaniu nawet nie wspomnę.

Ostatnio ten front się załamał. Szefowa FED z San Francisco wprost mówi, że trzeba zacząć rozmawiać o zwolnieniu tempa podwyżek. Szef FED z Chicago mówi, że liczy na to, że dotychczas zaanonsowana przez Bank ścieżka podwyżek wystarczy, do zbicia inflacji. Szef FED Minneapolis mówi, że można pomyśleć o zatrzymaniu podwyżek stóp w 2023 roku, widząc spadającą inflację bazową.

Trzy miesiące temu takie głosy nie istniały. Dziś pojawiają się coraz częściej, a bliski komitetowi dziennikarz Wall Street Journal Nick Timiraos wprost pisze o tym, że posiedzenie 2 listopada przyniesie podwyżkę o 75 punktów oraz sygnał o zmniejszeniu tempa kolejnych podwyżek.

Gigantyczne tempo podwyżek stóp

To dokładnie coś, czego dziś oczekuje rynek. Jednocześnie to coś, co według mnie FED powinien zrobić. Dotychczasowa skala podwyżek jest abstrakcyjnie szybka. Żyjący i aktywni dziś inwestorzy w większość na pewno takiej nie znają.

W zasadzie to właśnie tempo podwyżek jest tym, co rynkom przeszkadza o wiele bardziej, niż same podwyżki. FED przespał dobry moment na rozpoczęcie cyklu w 2021 roku i obecnie robił wszystko, żeby nadgonić. Problem w tym, że jakiekolwiek zmiany w polityce banku centralnego zawsze potrzebują czasu, do tego, aby faktycznie oddziaływać na gospodarkę realną.

Ta sama gospodarka jest dziś bowiem w o wiele innej sytuacji niż była rok temu, czy nawet na początku 2022 roku. Jednym z bazowych wyjaśnień FED dotyczących pojawienia się inflacji były zaburzenia podażowe i logistyczne. To faktycznie prawda. Oczywiście skala tego nie została doszacowana, ale tak, zaburzenia podażowe przy rosnącym popycie wywołały pierwszą falę inflacji.

Zaburzeń łańcuchów dostaw już nie ma

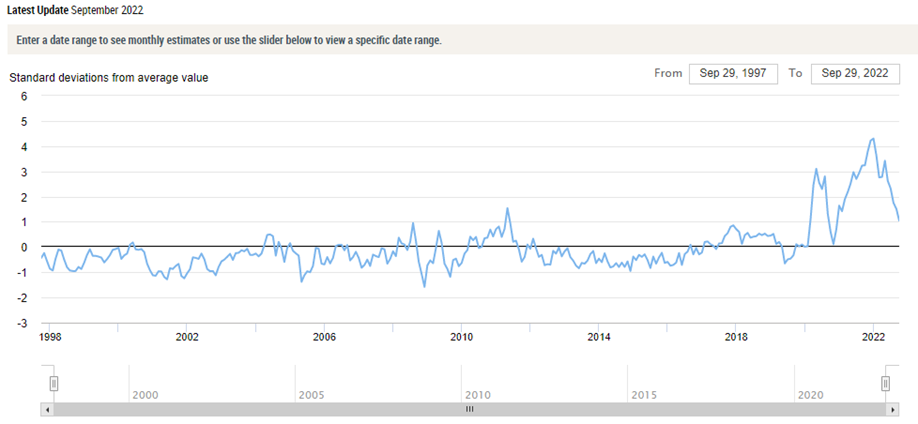

Dziś jednak zaburzeń w logistyce i łańcuchach dostaw już praktycznie nie ma. Patrząc na globalny indeks zaburzeń łańcuchów (GSCPI) dostaw publikowany przez nowojorski FED widać, że to nawet nie okres zaraz po wybuchu pandemii COVID-19 był najbardziej ekstremalny. Najbardziej ekstremalny był przełom 2021 i 2022 roku. Wówczas indeks GSCPI sięgnął 4,3 krotności odchylenia od długoterminowej średniej. Dziś odchylenie te od długoterminowej średniej sięga 1,05. Dynamika tego spadku jest gigantyczna.

Podobnie jak gigantyczne są spadki w cenach logistyki towarów. W skrajnym wypadku koszt transportu kontenera morskiego z Szanghaju do Los Angeles sięgał ponad 13 000 USD, co odstawało od długoterminowej średniej ponad 6-krotnie. Takie ceny płacone były niecały rok temu. Dzisiejsze są już nawet poniżej tej samej długoterminowej średniej.

U większości rodzi to pytania i zwątpienie. Skoro nie ma już zaburzeń logistycznych, a ceny zarówno transportu, jak i surowców wróciły do długoterminowej średniej lub są nawet poniżej, to dlaczego ta inflacja spada tak powoli w przypadku USA lub nie spada wcale w przypadku Polski.

Odpowiedź paradoksalnie nie jest taka trudna. Polska w dalszym ciągu sporo inflacji importuje przez słabość waluty. W Stanach z kolei dobrze wyjaśnił to CFO sieci detalicznej Costco (coś jak WalMart) w wywiadzie dla Wall Street Journal. Jasno dał on do zrozumienia, że sieć podpisywała umowy, wcześniej blokując niektóre ceny na wyższych poziomach, niż obecne. W efekcie nie jest jeszcze w stanie obniżać swoich cen dla klientów. Firma nie jest jeszcze beneficjentem obecnych spadków cen surowców, czy transportu. Gdy wcześniejsze umowy będą stopniowo zastępowane nowymi, to i ostatni w łańcuchu klienci zaczną to odczuwać.

Rynek nieruchomości słabnie

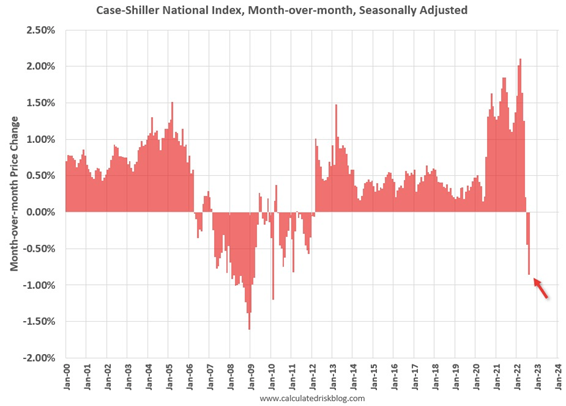

Nawet trzymający się do niedawna rynek nieruchomości w USA zaczął już wykazywać oznaki zadyszki i spowolnienia. Po gigantycznych wzrostach cen przez ostatnie dwa lata, nieruchomościowy indeks Case-Schiller zaczął spadać najsilniej od marca 2009 roku. Najnowsze dane pokazują wynik za sierpień, ale te wrześniowe wcale nie będą lepsze. Przy słabych nastrojach konsumenta, rosnących kosztach obsługi zadłużenia i spadającym popycie na nieruchomości, ceny na tym rynku będą spadać dalej.

Zresztą wystarczy spojrzeć na dane o sprzedaży nowych domów w USA. Oczekiwany spadek za wrzesień w ujęciu miesiąc do miesiąca wynosił minus 4%. Finalny odczyt pokazał… minus 10.2%. Przy takim spadku popytu ceny nie będą się w stanie według mnie obronić. Zresztą rozsądnym wydaje się założenie, że ceny mieszkań będą spadać nie tylko w USA.

Kluczowa decyzja na ostatni kwartał 2022

FED w swojej krucjacie walki z inflacją wybrał ekstremalną ścieżkę. Jeśli i tym razem postawi krok za daleko, to może okazać się, że osiągnął rzadką sytuację dwóch skrajnych błędów w polityce monetarnej po sobie. Szczęśliwie jednak wydaje się, że zaczyna to rozumieć, a przynajmniej na to wskazywałby pojawiający się ponownie dwugłos.

Nie spodziewałbym się innej decyzji drugiego listopada niż podwyżka stóp o 75 punktów bazowych. Spodziewałbym się jednak też delikatnej insynuacji, że podwyżki w takiej skali do końca roku nie będą na razie potrzebne.

Taka deklaracja to oczywiście za mało, żeby raptem rynki wystrzeliły na nowe szczyty.Wystarczająco duża jednak, żeby zapoczątkować spadek rentowności obligacji, konsolidację na indeksie dolara oraz formowanie się dołka na indeksach. To na pewno wspierałoby tezę, że bessa skończy się za chwilę. Brak takiej deklaracji to już istotne ryzyko scenariusza dokładnie odwrotnego. Ten nie jest jednak na dziś moim bazowym.

Do zarobienia,

Piotr Cymcyk

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.