Dalsze klepanie dna na GPW

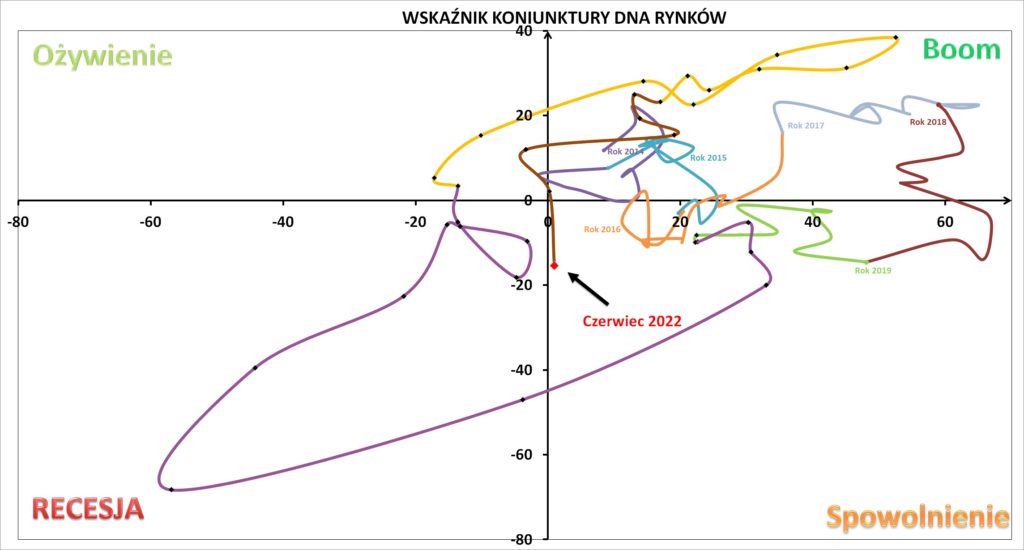

Czerwcowy odczyt Wskaźnika Koniunktury DNA Rynków („Wskaźnik”) zaliczył kolejny spadek. Trend jednoznacznie wskazuje, że gospodarka w drugiej połowie roku wejdzie w silne spowolnienie. Odczyt dotyczący bieżącej oceny sytuacji gospodarczej (oś pozioma) minimalnie się poprawił, ale odczyt opisujący perspektywy na kolejne dwa kwartały (oś pionowa) obniżył się do poziomów widzianych ostatnio w czasie pandemii COVID w 2020 roku. Bazując na najnowszych danych, podtrzymujemy że trwający od pół roku trend się nie zmienił, zatem tendencja schładzania koniunktury jest widoczna i w kolejnych miesiącach będzie postępować.

Odczyt Wskaźnika Koniunktury DNA Rynków, czerwiec 2022

Na poprawę Wskaźnika złożył się wzrost konsumpcji prywatnej o 6.6%, który jednak i tak był niższy od oczekiwanego 8.7% wzrostu, a także silny wzrost sprzedaży detalicznej o 19% r/r. Opublikowany ostatnio wstępny szacunek PKB za 1Q’22 potwierdził, że dynamika PKB za pierwszy kwartał osiągnęła tempo 8.5%. Spory udział w tym ma jednak zmiana zapasów, która w kolejnych kwartałach będzie raczej kontrybuować na minus do wzrostu.

Silnie trzyma się również rynek pracy. Stopa bezrobocia jest najniższa w historii. Publikacja GUS mówi o kwietniowym bezrobociu rejestrowanym na poziomie 5.2%, co w porównaniu z ostatnim odczytem na poziomie 5.4% stanowi kolejny spadek. Polski rynek pracy jest rozgrzany i najnowsze dane to potwierdzają. Widać też jednak oznaki wygaszania największej fali wzrostu popytu na pracę. Fakt, że liczba nowych ofert pracy zgłaszanych do urzędów obniżyła się w ciągu miesiąca najmocniej od marca 2020 r., może nam nic nie mówić, ale może też być sygnałem nadchodzącego spowolnienia. Może być to pierwsza poważna rysa w tym sielankowym świecie pracownika.

Problemem jest przemysł niemiecki, który już znajduje się w produkcyjnej recesji. Najpierw pandemia, potem zaburzenia łańcuchów dostaw, a teraz wojna – ciąg wstrząsów sprawia, że produkcja w największej gospodarce Europy maleje konsekwentnie od trzech lat. Tak długiej serii spadków nie było w tym kraju od dziesięcioleci. Co ciekawe, w ogóle nie widać efektów tego zjawiska po polskiej stronie, mimo że polski przemysł jest bardzo mocno powiązany z niemieckim. Dlaczego? Pewnie jakaś część spadków produkcji w Niemczech to efekt przenoszenia jej do Polski. Żeby odnieść to na cyfry – w marcu produkcja w niemieckim przetwórstwie spadła o 3,9 proc. Dla porównania w Polsce w tym czasie wzrosła o 11,7 proc.

Niestety te pozytywy są w większości przysłaniane przez informacje negatywne. Mimo bardzo dobrej sytuacji na rynku pracy nastroje konsumentów są wręcz fatalne. Bieżący wskaźnik ufności konsumentów, pokazujący, jak ludzie w Polsce oceniają swoją sytuację finansową i otoczenie gospodarcze w maju osiągnął poziom minus 38,8 pkt, czyli niemal tak niski, jak w marcu – tuż po wybuchu wojny w Ukrainie. Dla porównania: po wybuchu pandemii COVID-19 wskaźnik znalazł się na poziomie minus 36,4 pkt, w dnie kryzysu finansowego w 2009 r. na poziomie minus 30,3 pkt., a w czasie szczytu bezrobocia w 2013 r. na poziomie minus 32,1 pkt. Nie warto przywiązywać wagi do wartości wskaźnika, ale raczej do zmian relatywnych w czasie, czy jest niżej, czy wyżej niż w przeszłości.

Głównym winowajcą jest tu oczywiście presja inflacyjna, która doskwiera już od wielu miesięcy, a po wybuchu wojny w Ukrainie uległa nasileniu. Słabe wyniki badania nastrojów, pomimo historycznie najlepszej sytuacji na rynku pracy, potwierdzają tezę, że kwestie bezrobocia, dotyczące zdecydowanie węższej grupy osób i są mniej istotne dla nastrojów konsumenckich niż inflacja, która dotyka znacznie szerszą grupę osób.

Ponadto mamy spore osłabienie dynamiki inwestycji średnich i dużych firm. Częściowo jest to efekt wysokiej bazy sprzed roku, a częściowo zapewne już rosnących stóp procentowych, presji na marże i wysokiej niepewności. Z najnowszych danych wynika, że firmy niefinansowe zatrudniające co najmniej 50 osób zwiększyły w I kw. nakłady na środki trwałe tylko o 1,3 proc. r/r. Są to dane w cenach stałych, a więc nie uwzględniają wzrostu cen maszyn, urządzeń, budynków itd. Dla porównania — w ostatnim kwartale zeszłego roku dynamika inwestycji wyniosła 5,1 proc., a jeszcze kwartał wcześniej 9,5 proc.

Oczekujemy, że w kolejnych miesiącach Wskaźnik utrzyma się w ćwiartce wskazującej na spowolnienie lub nawet otrze się o recesję, a odpowiadać za to będą głównie stopy procentowe, które wyhamują inwestycje i konsumpcję.

Obecnie Wskaźnik Koniunktury DNA Rynków sugeruje, że polska gospodarka w 2022 roku zanotuje wzrost PKB o 4,4% r/r co jest głównie zasługą doskonałego pierwszego kwartału. W drugiej połowie roku gospodarka doświadczy dynamiki PKB na poziomie maksymalnie 2,0 – 2,5% Przy czym należy podkreślić, że przez trwający szok monetarny wynikający z globalnych i lokalnych podwyżek stóp procentowych, a także spadające nastroje konsumentów rośnie ryzyko nawet silniejszego spowolnienia w czwartym kwartale.

Podsumowanie Wskaźnika Koniunktury DNA Rynków dla inwestorów

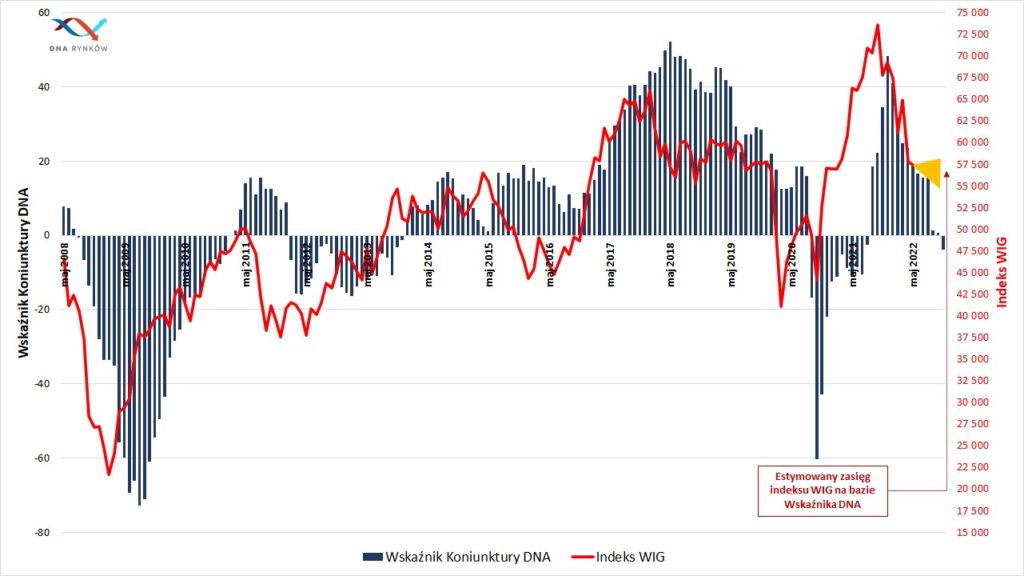

Prognozowane przez nas „klepanie rynkowego dna” faktycznie odbywa się od początku maja 2022 roku. Ostatni odczyt Wskaźnika teoretycznie nie należy do istotnie niższych, niż dwa poprzednie, ale jednak jest niższy. Gdy na początku kwietnia sygnalizowaliśmy, że „Rośnie ryzyko większych spadków na GPW”, uznaliśmy, że do potwierdzenia tak silnego ruchu potrzeba więcej odczytów. Dziś można uznać, że zostały one wygenerowane.

Ruch kwietniowy i z początku maja był jednak tak silny, że w większości zdyskontował praktycznie cały zakres bazowy prognozy z początku kwietnia. Dlatego też uważamy, że obecny odczyt nie generuje wprost sygnały o pogłębieniu się spadków na rynku, ale raczej o przetestowaniu majowych dołków przez rynek po raz kolejny. Dlatego też obecnie stawiamy na bazie Wskaźnika tezę o tym, że w dalszym ciągu poruszamy się w trendzie bocznym dla szerokiego rynku w przedziale 54 000 – 61 000 punktów (z naciskiem na przedział 55 000 – 58 000). Jednak prawdopodobieństwo krótkoterminowego wyłamania do poziomów z początku maja 2022 (~52 000 punktów) jest o wiele bardziej prawdopodobne, niż wyłamania w górę.

Według Wskaźnika Koniunktury DNA dla inwestorów z horyzontem krótkoterminowym obecne perspektywy rynku w zakresie zysku do ryzyka są neutralne, a w przypadku inwestorów długoterminowych korzystne.

Przypominam, że Wskaźnik estymuje sytuację jedynie dla szerokiego rynku WIG, który najlepiej odzwierciedla złożoność gospodarki, a nie poszczególnych sektorów, które oczywiście mogą zachowywać się od szerokiego rynku o wiele lepiej lub o wiele gorzej.

Do zarobienia!

Piotr Cymcyk

> Poznaj szczegóły Wskaźnika Koniunktury DNA Rynków! <

Najnowszy odczyt Wskaźnika znajdziesz poniżej!Nota prawna: Powyższy materiał, w szczególności aktualizacje Strategii DNA Rynków, Podsumowania Tygodnia, Analizy spółek oraz Portfel DNA Rynków jest jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.