Analiza Inpost – powtórka z GPW, czy długoterminowa okazja?

Pomimo tego, że InPost notowany jest na giełdzie w Amsterdamie, to wciąż budzi skrajne emocje w Polsce. Od kilku tygodni pojawiają się artykuły i wpisy w mediach społecznościowych, które podkreślają skalę przeceny od debiutu spółki w 2021 roku (obecnie –57 proc. względem ceny emisyjnej oraz -64 proc. w porównaniu do kursu otwarcia na pierwszej sesji). Emocjonalne treści i mocne nagłówki nie powinny dziwić, ponieważ krajowi inwestorzy doskonale pamiętają niechlubną historię spółki na GPW (tutaj znajdziecie dobry artykuł na ten temat, jeśli ktoś nie zna historii spółki na GPW). Niemniej jednak firma, której twarzą jest Rafał Brzoska wciąż budzi spore zainteresowanie – ba jest to spółka, o której dostałem najwięcej zapytań od zagranicznych inwestorów.

Porównanie wykresów z GPW i Euronext dobrze obrazuje analogię dostrzeganą przez środowisko inwestycyjne. Jednak na potrzeby analizy przedstawię założenie, w którym nie będę zakładać kolejnego wycofania akcji z obrotu. Uważam taki scenariusz za bazowy, ponieważ spółka mogłaby wiele stracić na powtórzeniu historii z GPW (wizerunkowo, czy w oczach partnerów biznesowych i finansowych). Stąd też w poniższej analizie postaram się odpowiedzieć na kilka zagadnień:

- Model biznesowy spółki

- Kontekst rynkowy i konkurencji

- Przegląd wyników finansowych

- Kluczowe wydarzenia w ciągu ostatniego roku

- Przyczyny spadku kursu

InPost kiedyś i InPost dziś

Ta analiza jest została udostępniona w formie otwartej. Jeśli należysz do Strefy Premium DNA – na końcu analizy (przejdź tutaj) znajdziesz całą naszą historię aktywności z InPost.

Akcje InPost spadają 60% od debiutu. Powtórka z GPW, czy okazja?

Model biznesowy i kontekst rynkowy

Działalność biznesowa InPostu opiera się na logistycznych rozwiązaniach dedykowanych głownie dla klientów e-commerce. Spółka w swoich sprawozdaniach finansowych i prezentacjach wyszczególnia dwa segmenty:

- APM (Automated Parcel Machines), czyli po prostu segment paczkomatów, które również są obecne w międzynarodowej obsłudze przesyłek (Wielka Brytania i Włochy)

- To-Door, czyli segment dostarczania przesyłek bezpośrednio przez kuriera do drzwi

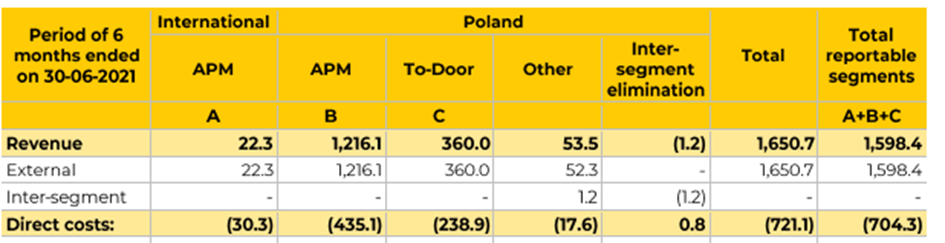

Jak widać na poniższym, w pierwszym półroczu bieżącego roku, segment paczkomatów odpowiadał za 3/4 przychodów grupy przy większej efektywności marży zysku brutto ze sprzedaży.

Przychodyw InPost za 1H’21 w podziale na segmenty

InPost w prospekcie emisyjnym podzielił się interesującymi danymi dotyczącymi prognoz rynku detalicznego i e-commerce. Dynamika rynku detalicznego w Polsce jest jednym z kluczowych elementów makroekonomicznych wpływającym na ruch i obsługę paczkomatów. Jednak w tym miejscu warto zaznaczyć, że poniższe dane zostały przygotowane w drugiej połowie 2020 roku, a zatem w zupełnie innym środowisku inflacyjnym (co ma bezpośredni wpływ na zachowania konsumentów).

Prognozowana dynamika rynku detalicznego w Polsce (w mld PLN) w podziale na kategorie po wyłączeniu żywności.

Prognozy dla samego rynku e-commerce były bardzo pozytywne i z pewnością rozpalały wizje inwestorów. Jednak w listopadzie 21’ roku prezes spółki podczas telekonferencji dla analityków stonował nieco nastroje wobec dynamiki e-commerce w latach 22+. Poprzednie prognozy sugerowały wzrost na poziomie 15-20 proc. i zostały zredukowane do dynamik przed pandemicznych, czyli na poziomie ok. 11-15 proc. Rynek negatywnie odebrał wspomnianą informację, o czym szerzej napiszę w podsumowaniu.

Prognozowana dynamika rynku e-commerce w Polsce (w mld PLN) w podziale na kategorie po wyłączeniu żywności.

Pomimo rewizji prognoz, rynek, w którym operuje spółka dalej wygląda atrakcyjnie. Owszem, poniższa dynamika rynku przesyłek B2C w latach 2022+ będzie charakteryzować się niższymi dynamikami, jednak w moim odczuciu dwucyfrowa dynamika rynku powinna zwracać uwagę rynku.

Wolumen paczek B2C w Polsce (w milionach)

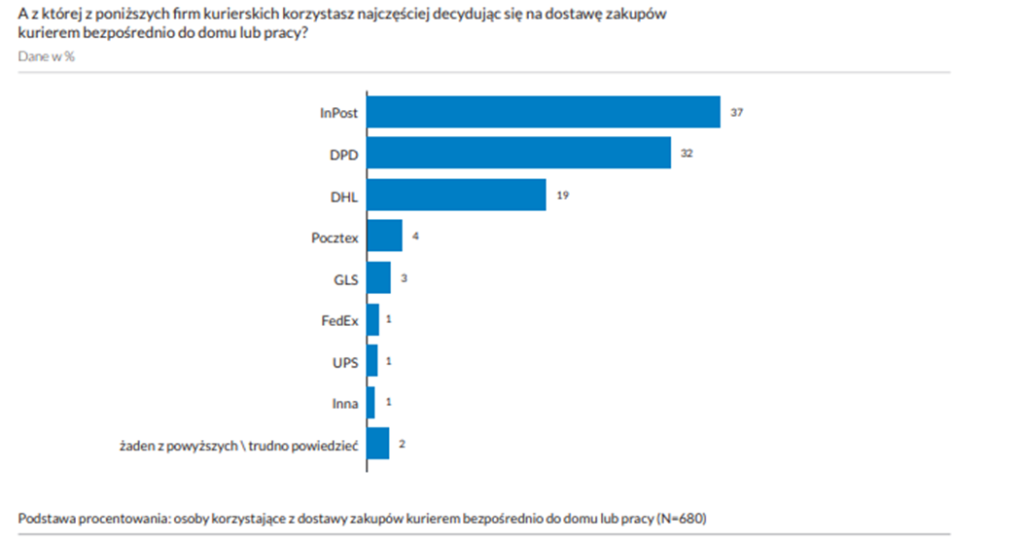

Naturalnie, Inpost operuje na rynku mocno skonsolidowanym, gdzie usługi logistyczne dostarczają międzynarodowi giganci (DPD, DHL, UPS). Tylko że idea paczkomatów stanowi sporą przewagę konkurencyjną, która podbiła serca krajowych konsumentów. W ramach kontekstu rynkowego warto podzielić się wynikami badania rynku e-commerce przeprowadzonego w 2021 roku przez Gemius. Najczęściej wybieraną formą dostawy przez konsumentów był właśnie InPost, a co więcej w dalszej części badania paczkomaty zostały wskazane przez respondentów jako główny czynnik zachęcający do zakupów online. Co więcej, również pod względem segmentu „To-Door” InPost w ubiegłym roku również znalazł się na pierwszym miejscu na rynku krajowym.

Firmy kurierskie wybierane najczęściej podczas zakupów przez Internet

Wyniki finansowe

Porównania na poziomie wyników finansowych są niedoskonałe z powodu zmiany struktury grupy w 2020 roku oraz przejęciu spółki Mondial Relay w drugiej połowie ubiegłego roku. Kwota transakcji wyniosła 513 mln EUR i ma na celu przyspieszenie ekspansji zagranicznej InPostu. Zanim przejdę do konkretów, zwrócę uwagę na to, że struktura wynikowa spółki uległa istotnej zmianie z uwagi na wspomnianą akwizycję. Efekt transakcji został dobrze zobrazowany przez grupę w prezentacji inwestorskiej za Q3 21’ i wskazuje na 35 proc. udział spółki zależnej w przychodach.

Wyniki finansowe InPost z i bez Mondial Relay

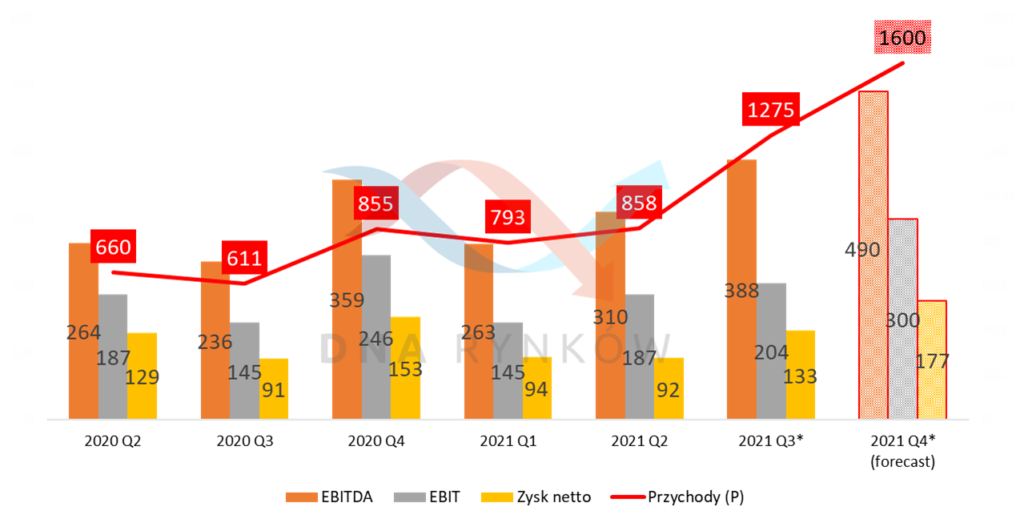

Na poziomie wyników finansowych warto podkreślić wzrost przychodów w 3 kwartale 2021 uzyskanych przez InPost o 33 proc. r/r. Gdy dodamy do tego działalność spółki zależnej, to liczby robią jeszcze większe wrażenie, sprzedaż wzrosła rok do roku o 664 M PLN w 3kw. 2021 roku (+ 108 proc. r/r). Naturalnie, zgodnie z trendami w branży, spółka osiąga najlepsze wyniki w ostatnim kwartale roku obrotowego, stąd też należy spodziewać się istotnej dynamiki wzrostu sprzedaży w ostatnim kwartale 2021 roku. Co więcej, pokusiłem się o przygotowanie prognozy wyników w 4kw. na bazie estymacji opublikowanych przez Market Screener. Stąd też wynik netto na poziomie grupy InPost w całym 2021 roku powinien oscylować wokół 500 mln zł.

Wyniki InPost w połączeniu z Mondial Relay za ostatnie kwartały oraz estymacja wyniku za 4Q’21 (w mln PLN)

Szczególną uwagę zwraca pogorszenie rentowności w 2021 roku względem 2020 roku. Przykładowo w 3 kwartale 2021 roku marża zysku operacyjnego spadła o 8,2 pp. r/r, choć również i w tym przypadku należy pamiętać o rozbudowaniu grupy kapitałowej. Co więcej, grupa również obserwuje presję zarówno presję ze strony kosztów pracowniczych jak również kosztów energii.

Rentowność InPost

Na poziomie bilansu moją uwagę przyciągnął przede wszystkim znaczny wzrost zadłużenia grupy (niestety ostatnie dostępne dane w ujęciu porównawczym to pierwsze półrocze 2021 roku). Na koniec 2kw. 2021 roku dług finansowy wzrósł o 4,1 mld zł w porównaniu to 2020 roku. Struktura długu to około 46 proc. kredyt (oprocentowanie to WIBOR1M + 2%) oraz w pozostałej części emisja obligacji w EUR. Oprocentowanie obligacji to 2,25%, termin wykupu to 2027, ale szczególną uwagę zwraca rating obligacji BB/Ba2, który odbieram za niski (tutaj przeczytacie więcej o ratingach obligacji).

Zadłużenie InPost

Jednak dla uspokojenia nastrojów warto zwrócić uwagę na to, że w połowie ubiegłego roku spółka posiadała spore środki pieniężne w postaci 3 mld zł.

Środki pieniężne InPost.

Niestety, na poziomie przepływów operacyjnych analiza jest jeszcze bardziej utrudniona z powodu braku aktualnych danych. To, co możemy mieć z tyłu głowy to istotne przepływy z działalności finansowej z tytułu wyżej wymienionego finansowania. Śmiało możemy założyć znaczne wydatki inwestycyjne związane z akwizycją Mondial Relay (przyp. 513 M EUR). Co więcej, InPost nie ukrywa utrzymania istotnych wydatków inwestycyjnych w kolejnych latach.

Informacje warte odnotowania

Od strony biznesowej spółka śmiało i moim zdaniem słusznie chwali się rozwojem sieci paczkomatów. W samym 3 kwartale 2021 roku zostało zaimplementowanych 1600 nowych urządzeń, z czego 41% w rejonach mniejszych miejscowości. Dostępność paczkomatów w kraju istotnie rośnie, dzięki czemu 55% użytkowników może odebrać przesyłkę w ciągu 7 minut. Wrażenie robi także liczba użytkowników aplikacji mobilnej (7,4 mln osób) i świetne oceny. Na koniec roku 2021 spółka dysponowała ok. 19100-19600 paczkomatów.

W osobnym akapicie należy zwrócić uwagę, że spółka podpisała w ostatnim czasie umowy z kilkoma partnerami biznesowymi. Po pierwsze, InPost zawarł w październiku umowę partnerką z Tesco, w sprawie ustawienia paczkomatów przy sieci 500 wielkoformatowych sklepów w Wielkiej Brytanii.

Ponadto InPost poinformował w tym roku o strategicznym partnerstwie z serwisem OLX, który będzie polegał na logistycznej obsłudze przesyłek w ciągu najbliższych 5 lat. W styczniu tego roku pojawiła się także informacja o współpracy z siecią Żabka w zakresie postawienia paczkomatów typu InDoor. Jednak w tym przypadku nie znamy szczegółów współpracy.

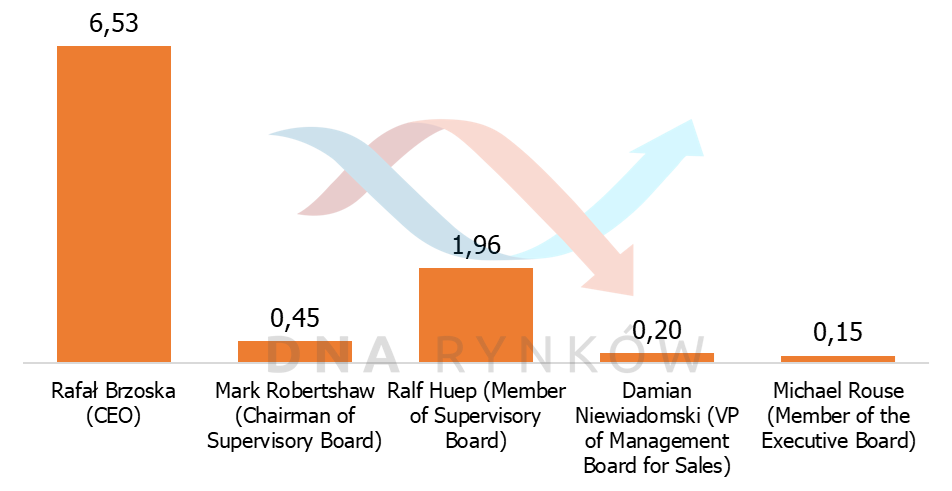

Kolejny istotny wątek to liczne zakupy insiderskie zapoczątkowane w grudniu 2021 roku. Pięć osób blisko związanych ze spółką nabyło akcje o wartości ok. 9,3 M EUR. Przy czym zakupy prezesa Rafała Brzoski zostały dokonane w pośredni sposób poprzez podmiot blisko związany – spółkę A&R Investments Ltd.

Zakupy insiderów InPost od grudnia 2021 (w mln eur)

Przyczyny ostatniego spadku kursu

W trakcie pisania analizy Inpostu kilkukrotnie zapaliła się w mojej głowie lampka ostrzegawcza, która mogłaby wskazywać na przyczynę spadku kursu. Na dobrą sprawę nie widzę jednego konkretnego powodu, a raczej kumulację kilku wydarzeń, o których wspomniałem w tekście:

- Ostudzenie nastrojów i rewizja założeń dotyczących dynamiki rynku ecommerce w latach 2022+ (listopad 2021)

- Po drugie agresywna walka z konkurencją i spory wzrost zadłużenia w 2021. W tym kontekście istotny i dynamiczny wzrost obsługi długi zapoczątkowany w drugiej połowie ubiegłego roku.

- Spadki marżowości biznesu, które wynikają zarówno z przejęcia Mondial Relay jak również presji kosztowej

- Wreszcie sektor e-commerce znajduje się obecnie pod presją, a co więcej na rynku można znaleźć kursy spółek o bliźniaczo podobnej spadkowej strukturze (Alibaba, Allegro)

Podsumowanie

Szczerze mówiąc, nie dziwi mnie spore poruszenie i chęci złapania dołka na kursie InPostu. To, co cechuje wielu inwestorów to próba wykorzystanie korekt na akcjach, które są dobrze znane oraz „namacalne”, tym bardziej, jeśli chodzi o firmy dostarczające wygodne i efektywne rozwiązania.

Jednak w tym przypadku trend spadkowy jest silny i trwa praktycznie od początku notowań na Euronext w Amsterdamie. Jako że jestem wyznawcą starej giełdowej maksymy „trend is your friend”, to nie biorę pod uwagę akumulacji InPostu. Wolę poczekać na zmianę sentymentu do branży.

Co do strony biznesowej, to warto zwróciłbym przede wszystkim uwagę na agresywne otoczenie rynkowe i mocne inwestycje ze strony spółki. Skoro wzrost organiczny miał być trudny w najbliższych latach, to ekspansja zagraniczna wydaje się być naturalnym ruchem. Czas pokaże, czy skutecznym. Od strony wyceny, kapitalizacja InPostu wskazuje na ok. 3,5 mld EUR, co za 2021 rok będzie implikować wskaźnik C/Z na poziomie ok. 31 pkt. Z drugiej strony, rozwój rynku ecommerce będzie wciąż następował w wartościach dwucyfrowych, a na wyniki spółki wpłynie działalność Mondial Relay. Aktualne prognozy rynkowe na 2022 sugerują to, że InPost może zarobić w bieżącym roku około 800 mln zł, co znacznie uatrakcyjnia wskaźnik forward C/Z (ok. 20 pkt).

Czy to dużo za innowacyjną spółkę z segmentu logistycznego? Te pytania pozostawiam otwarte, ale z pewnością nie łączyłbym obecnej historii kursu do tej z lat 2015-2017.

Do zarobienia,

Kamil Sochanek

Aktualizacje dla spółki InPost dla Strefy Premium DNA dotyczące Strategii Inwestycyjnych DNA.

Czytaj wszystkie treści BEZ OGRANICZEŃ!

Premium

![]()

Dołącz do Strefy Premium DNA.

Już od 75 zł miesięcznie!

Nota prawna: Powyższy materiał, w szczególności aktualizacje Strategii DNA Rynków, Podsumowania Tygodnia, Analizy spółek oraz Portfel DNA Rynków jest jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.