Czy czeka nas druga fala spadków?!

Obecnie na rynkach wciąż utrzymuje się jako takie odbicie. Gdzieś mniejsze, gdzieś większe, ale na pewno odbicie. Pytania o to, czy czeka nas druga fala spadków zaczynają być coraz powszechniejsze i często trafiają również do nas. W całej ekonomii najważniejsze są dziś 4 litery alfabetu: L, U, V i W. Od tego jaki kształt przybiorą wykresy gospodarczego odbicia zależeć będzie również średnioterminowa kondycja wszystkich rynków. Czy będzie druga fala spadków? Odpowiedzi szukamy w tym odcinku DNA Rynków!

Najważniejsze w tym odcinku DNA Rynków:

- Druga fala zachorowań – wiele wskazuje na to, że druga fala spadków powinna zbiec się z drugą falą zachorowań na COVID-19, a ta może nastąpić nawet wcześniej niż jesienią.

- Topniejące oszczędności emerytalne – według badań połowa Amerykanów wycofała już część swojej gotówki z kont emerytalnych. Problem w tym, że w USA większość tej gotówki leży na rynku akcji.

- Widmo fali bankructw – problemy narynku długu to potencjalne przedsiębiorców z pozyskaniem kapitału, a problemy z pozyskaniem kapitału zawsze przekładały się na problemy ze spłatą zadłużenia.

- Ulica na zakupach – jak myslisz, kto dziś napędza odbicie akcyjnych indeksów? 🙂

Obejrzyj odcinek DNA Rynków #300

Druga fala zachorowań

Absolutną nowością na rynkach jest na pewno silna korelacja zmienności z nowymi przypadkami COVID-19. Na wykresie poniżej można zobaczyć zachowanie się indeksu VIX (zobacz również: „VIX ma wielkie oczy – czym jest indeks strachu?”) określającego rynkową zmienność oraz liczbę krajów, w których liczba zachorowań na koronawirusa rośnie. Jak widać, obecne zahamowanie dynamiki wzrostu zachorowań mocno zbiega się ze spadkiem rynkowej zmienności. Ogólnie, dla rynków powinna być to dobra informacja, ponieważ co do zasady niska zmienność towarzyszy wspinającym się do góry indeksom, a wysoka zmienność zbiega się najczęściej z szalejącymi na rynku niedźwiedziami. Prognoza drugiej fali spadków na rynkach powinna więc pokrywać się z prognozą… drugiej fali zachorowań.

Indeks VIX w zestawieniu ze wzrostem nowych przypadków COVID-19

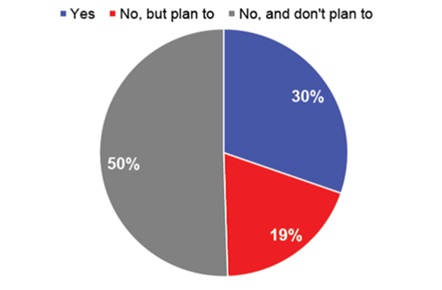

Druga fala zachorowań z kolei, zgodnie z zapowiedziami ekspertów ma być nieuchronna. Zwłaszcza jesienią. Możliwe jednak, że nie będzie trzeba czekać na nią aż tyle czasu. Znoszenie restrykcji izolacji w USA, czy ostatnie szalone wręcz wylegnięcie Włochów na ulice miast po zniesieniu obostrzeń, może znacznie zwiększyć tempo nowych zachorowań. Ponadto ankieta przeprowadzona pośród właścicieli małych biznesów w USA (ponad 300 tysięcy odpowiedzi) jasno pokazuje, że small-biznes chce otwierać się jak najszybciej niezależnie od bezpieczeństwa zdrowotnego.

Ankieta przeprowadzona pośród niemal 300 tysięcy small-biznesów w USA: Jak szybko chciałbyś otworzyć swój biznes?

Topniejące oszczędności emerytalne

Oczywiście byki mają jeszcze po swojej stronie niestrudzonego w bojach sprzymierzeńca – FED, który zapewne nieprzerwanie będzie starał się zadrukowywać kryzys gotówką. Tym bardziej że ostatnio jasno dał do zrozumienia, że nie ma żadnych ograniczeń co do swoich zakupów. Nawet w polskiej Radzie Polityki Pieniężnej pojawiają się głosy, że może NBP powinien zacząć wchodzić ze swoim kapitałem na rynek akcyjny i zabezpieczać go przed ewentualnymi spadkami. Odważne to plany, ale chyba nieco przesadzone jak na naszą polską kieszeń. FED ma tu zdecydowanie większe możliwości i doświadczenie. Swoje własne pomysły snuje też Unia Europejska, gdzie na ostatnim spotkaniu Merkel-Macron padła koncepcja utworzenia tzw. „koronafunduszu” o wartości blisko 500 mld euro, a który miałby działać podobnie do innych funduszy pomocowych UE.

Jeśli sądzisz, że te zapowiedzi banków centralnych mają znaczenie dla ewentualnej fali spadkowej, to oczywiście masz rację! Tylko że te, bez wątpienia dobre, dla rynków informacje są już odzwierciedlone w obecnych cenach. To między innymi na fali wzmożonej aktywności banków centralnych płynie obecne odbicie.

Pieniędzy z rynków może jednak zacząć ubywać szybciej, niż nam się wydaje. W badaniu przeprowadzonym przez MagnifyMoney na grupie 1239 Amerykanów okazuje się, że ponad połowa z nich już sięgnęła po swoje oszczędności emerytalne, a kolejne 30% planuje to zrobić w najbliższym czasie. Tu warto pamiętać, że amerykańskie oszczędności emerytalne są najczęściej na rynku akcyjnym, a ich dalsze wycofywanie w prosty sposób będzie mogło przyczyniać się do generowania powolnej fali spadkowej na amerykańskim rynku akcji.

Badanie przeprowadzone przez MagnifyMoney: Czy wyciągnąłeś pieniądze ze swojego konta emerytalnego?

Widmo fali bankructw

Najpoważniejszym katalizatorem drugiej fali może okazać się jednak rynek długu, który jest o wiele dalszy do odbicia niż rynki akcyjne. Jedynie notowania obligacji serii AAA (najbardziej „pewnych”) dotarły do poziomów sprzed gigantycznej fali spadkowej. Warto zwrócić uwagę na to, jak ogromne rozwarstwienie notowań długu jest dziś obecne na rynku. Znaczenie tego faktu jest ogromne. Pamiętaj, że poprzedni kryzys wygenerowała właśnie niewypłacalność podmiotów, a poniższe kwotowania długu jasno pokazują, że jeśli sytuacja szybko nie wróci do normy, to spora część emitentów będzie miała problemy z pozyskiwaniem finansowania. Konsekwencje mogą być katastrofalne, bo fala istotnych bankructw bez problemu może przełożyć się na falę spadków, której nawet FED nie uratuje, bo miejsc pracy nie da się wydrukować.

Notowania obligacji o różnych ratingach (w % wartości nominalnej)

Ulica na zakupach

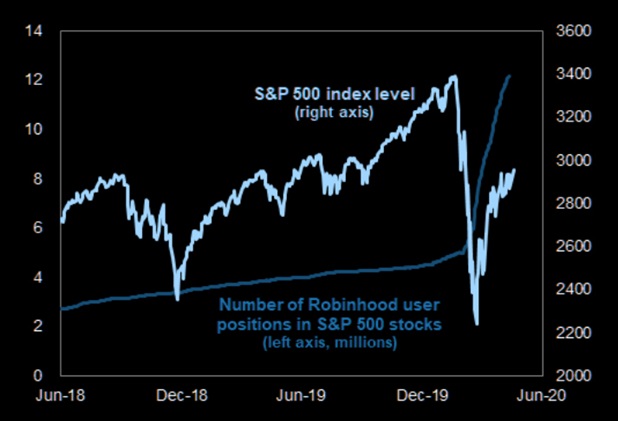

Przed drugą falą spadków powinna Cię też ostrzegać ulica. Na poniższym wykresie widać indeksu S&P 500 oraz… liczbę użytkowników aplikacji Robinhood z otwartymi pozycjami na akcje wchodzące w skład tego indeksu (w milionach użytkowników!). Najwyraźniej sporo osób przerzuciło się z hazardu na rynek akcyjny, bo nic innego nie może wytłumaczyć tak gigantycznego pospolitego ruszenia do zakładania rachunków maklerskich. Tym bardziej że owi użytkownicy to zdecydowanie nie są rynkowi wyjadacze. Mediana (!) wieku korzystających z ten aplikacji w lutym 2020 wynosiła… 30 lat. Historia zna wiele przypadków, gdy inwestycyjne mięso armatnie pojawiało się na froncie i za każdym razem te przypadki kończyły się tak samo. Myślisz, że to sytuacja obecna jedynie w USA? Nic bardziej mylnego. Na polskim rynku również biura maklerskie mówią, że jest rekordowo dobrze, a ilość nowo otwieranych rachunków maklerskich jest dziś rekordowa.

Indeks S&P500 (prawa oś) oraz liczba użytkowników aplikacji Robinhood z otwartymi pozycjami na akcje indeksu S&P500 (lewa oś w mln osób)

Sytuacja podczas tego ulicznego napływu kapitału jest o tyle ciekawa, że niektóre z popularnych wskaźników rynkowych, np. wyprzedzający Cena/Zysk, a więc taki który uwzględnia prognozę przyszłego zysku przedsiębiorstw oraz obecne rynkowe ceny akcji, jest dziś dla całego indeksu S&P500 na poziomach przekraczających 20, podczas gdy jeszcze na początku tego roku sięgał 19!

Wyprzedzający wskaźnik C/Z dla indeksu S&P500

Ratunek w odbiciu V? Nie rób sobie nadziei!

Jeśli liczysz, że całą sytuację uratuje odbicie gospodarcze w kształcie litery V, to niestety po raz kolejny uczulam, że to nie będzie miało miejsca. Nawet najlepsze i najśmielsze prognozy ekonomiczne tego nie zakładają. Poniżej zobaczysz konsensus Wall Street Journal z różnych prognoz. Na bazową ścieżkę rozwoju nie wrócimy w 2-3 kwartały, jak niektórzy zdają się myśleć. Jeśli wrócimy na nią za 2 lata, to będzie można odtrąbić sukces.

Realny PKB wraz z trendem 2009-2019 (czerwona linia) oraz konsensus prognoz Wall Street Journal na kolejne kwartały (czarna linia)

Wniosek

Rynkowe wzrosty napędza dziś lokalny kapitał, często nowych inwestorów podekscytowanych możliwością łatwego zarobku. Czy to coś złego? Oczywiście, że nie. Jak najbardziej możesz starać się wykorzystywać tę falę do zarobku i lokować część gotówki na giełdzie. Bądź jednak świadomy tego, że to jak na razie działania spekulacyjne, a nie inwestycyjne. Inwestorzy są dziś świadkami rynkowych cen, które już uwzględniają wszystkie dobre informacje z banków centralnych i pospolite ruszenie ulicznego kapitału. Nie uwzględniają jeszcze jednak tego, co z przedsiębiorcami i emitentami obligacji. Powodów nadejścia drugiej fali spadkowej jest mnóstwo. Naiwnością byłoby wierzyć w trwałe oderwanie się rynku akcji od gospodarki realnej.

Do zarobienia!

Paweł Cymcyk

Nota prawna: Powyższy materiał, w szczególności aktualizacje Strategii DNA Rynków, Podsumowania Tygodnia, Analizy spółek oraz Portfel DNA Rynków jest jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.