Technologia wyceniona jak sklepy z serami

Bessa na rynkach trwa w najlepsze, a indeksy kontynuują serię najgorszej pierwszej połowy roku od dekad. W pierwszej fazie dostaliśmy silną przecenę na spółkach technologicznych, później dołączył do nich sektor finansowy, a teraz rynek zorientował się, że detaliści tacy jak chociażby Walmart również są abstrakcyjnie, jak na swój biznes i w porównaniu do innych, wycenieni. Po publikacji ostatnich wyników Walmart zaliczył najgorsze dwie sesje od blisko 35 lat. 17 maja zobaczyliśmy spadek o 11.4%, a dzień później o kolejne 6.8%.

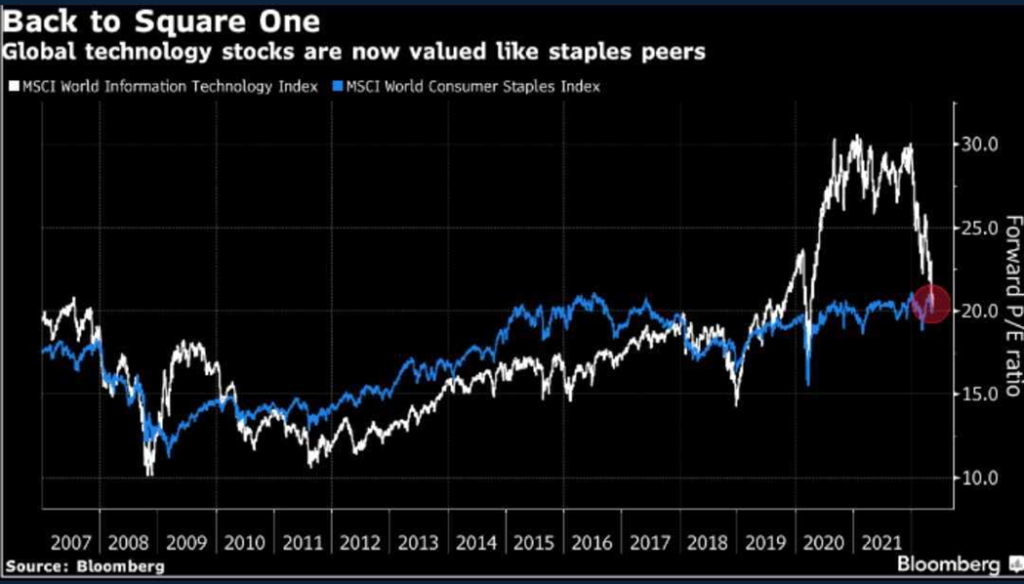

Prawie 20% przeceny w dwa dni na akcji sieci sklepów faktycznie może robić wrażenie, ale jeśli się nad tym głębiej zastanowić, to… czy na pewno je robi? Doszliśmy na rynku do sytuacji, gdy Google był (przed tymi spadkami) wyceniony wskaźnikowo NIŻEJ niż Walmart. Mieliśmy też moment, gdzie wycena wskaźnikowa Apple była niższa niż Walmarta. Patrząc nawet ogółem na szeroko rozumiany światowy sektor technologiczny i światowy sektor właśnie „consumer staples”, to okazuje się, że wskaźnikowo są one dziś wycenione praktycznie tak samo.

Można nie lubić technologii, można uważać, że pomimo ostatnich spadków dalej jest ona przewartościowana. Nie mam z tym problemu, co osoba, to opinia, ale na pewno nikt nie ma wątpliwości, że tempo wzrostu biznesu Apple / Amazona / Google’a będzie wyższe niż tempo wzrostu Walmart / Costco czy Coca Coli. Jeśli więc nawet sektor technologiczny w obecnym środowisku potrzegamy jako wciąż przewartościowany, to sektor Consumer Staples również powinniśmy. Różnica jest tylko taka, że ten drugi jeszcze w całości się nie wykoleił. Jeśli więc miałbym szukać pomysłu na shortowanie czegoś na rynku w krótkim terminie, to zamiast Apple wybrałbym raczej Coca Cole.

Wycena za pomocą wskaźnika „Cena / Przyszły Zysk” dla sektorów World IT vs World Consumer Staples

Oglądaj też: Merytorycznie o giełdzie #002 – Najciekawsze dane tygodnia

Do zarobienia,

Piotr Cymcyk

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.