Czy wzrost rentowności obligacji doprowadzi do kolejnego kryzysu?

Przez ostatnie lata wzrost gospodarczy napędzany jest ciągłym zadłużaniem się. Absolutnie nic to jeszcze nie znaczy i nie mówi o samym stanie gospodarki. Dług nie zawsze jest zły. Zadłużanie może mieć również pozytywne konsekwencje. Istotą pozostaje, czy jest ono wykorzystywane w sposób efektywny, czy nie. W tym zakresie państwa funkcjonują jak korporacje, które finansują się kapitałem własnym oraz obcym. Finansowanie kapitałem własnym jest oczywiście bezpieczniejsze i nominalnie tańsze, ale niekoniecznie efektywniejsze. W końcu, jeśli wiesz, że możesz wykorzystać milion złotych na podniesienie mocy produkcyjnych, żeby generować większe zyski, to dopóki zyski przekroczą koszt obsługi pożyczonego kapitału, zadłużanie się będzie opłacalne.

Jeśli więc powzięty przez Państwo dług, wykorzystany jest w sposób produktywny, a wyższe zyski pokrywają koszty jego obsługi, to każda nadwyżka sprawia, że efektywnie naród staje się bogatszy. Z drugiej strony nieproduktywne wykorzystanie środków, które ma jedynie wywołać jednorazową iskrę w gospodarce, w długim terminie przynosi tylko kolejne problemy. Obsługa takiego zadłużenia nie może być bowiem pokryta z długoterminowych zysków. W konsekwencji trzeba wtedy albo ograniczyć konsumpcję, albo wziąć nowe zadłużenie, które tym razem, żeby całość miała sens, musi mieć niższy koszt obsługi (co z kolei wymusza obniżki stóp procentowych) i spirala się nakręca.

W skrajnym wypadku dochodzimy wtedy do bankructwa, które miało miejsce choćby w przypadku Grecji. Tu pewnie niektórzy zapytają, co takie bankructwo niby zmienia. W końcu Grecja zbankrutowała i co? Przecież nie zapadła się pod ziemię, a ludzie nie jedzą z biedy piasku. To prawda, tylko że tak się nie stało, bo to inne kraje spłaciły jej zobowiązania (lub też w tym wypadku je anulowały, ale w końcu chodzi o to samo).

Skąd jednak wiadomo, czy zadłużenie jest wykorzystywane efektywnie? Najprostszym miernikiem dobrobytu państwa pozostaje Produkt Krajowy Brutto, nawet pomimo wszystkich swoich ograniczeń i niedokładności. Jeśli więc stosunek całkowitego nominalnego zadłużenia, do nominalnego PKB by malał, to znaczyłoby, że zaciągany dług generuje większe wzrosty PKB, niż zadłużenia. Jak wygląda ten stosunek dziś na świecie?

Stosunek długu netto do PKB na świecie

Okresy spadku są zauważalne, choć ogólna tendencja pozostaje jednoznaczna. Zadłużenie wzrasta zdecydowanie szybciej niż wzrost PKB. Gospodarki są więc mocno zależne od nieproduktywnego zadłużania. Nie powinno więc dziwić, że w długim okresie tempo gospodarczego wzrostu będzie spadać. Gigantyczna ilość zadłużenia dodanego w 2020 roku, które służy w większości konsumpcji, może tylko pogłębić przyszłe problemy. Oczywiście nie mówimy tu o skali następnego roku, gdzie fiskalne zastrzyki od rządów podbiją ekstremalnie konsumpcję niedługo po otwarciu gospodarek. Banki centralne muszą być jednak świadome, że przejadanie długu w końcu może odbić się czkawką. Nie bez powodu również w ostatniej ankiecie Bank of America przeprowadzonej wśród ponad 200 zarządzających sporym kapitałem osób (więcej na jej temat we wpisie „Dla rynków pandemia COVID to już historia. Teraz liczy się inflacja i rynek długu”.) za najbardziej pożądany sposób wykorzystania obecnych środków pieniężnych w firmach wskazują dokonywanie nakładów inwestycyjnych, a nie poprawę bilansu, czy dystrybucję gotówki dla akcjonariuszy.

Na co powinny zostać przeznaczone wolne środki pieniężne w spółce?

Dawno temu żył w Szwecji jeden ekonomista – Knut Wicksell. Było to w latach 1851 – 1926. Twierdził on, że jeśli rynkowe stopy procentowe są utrzymywane poniżej stopy naturalnej, to decyzje o tym, jak lokować kapitał nie są podejmowane na podstawie krańcowej efektywności wykorzystania tego kapitału, ale na podstawie średniego zwrotu z zainwestowanego kapitału. Innymi słowy, gdy stopy procentowe są zbyt niskie, to inteligentny inwestor pożycza kapitał, aby inwestować w aktywa o stosunkowo przewidywalnej stopie zwrotu, ale jednocześnie robi to na bardzo krótki okres. Jego decyzja odnośnie do konkretnej inwestycji oparta jest o krótkoterminową stopę zwrotu, jaka była możliwa do uzyskania w niedawnej przeszłości, a nie na bazie tego, czy ulokowany kapitał doprowadzi do długoterminowego zwrotu. W końcu, jeśli stopy procentowe są przesadnie niskie, a zadłużanie się tanie, to nawet niewielki zwrot na kapitale prowadzi do zysków. Utrzymywanie stóp na nienaturalnie niskim poziomie prowadzi więc do odejścia od długoterminowej kalkulacji efektywnego wykorzystywania kapitału i zadłużenia, bo długoterminowa inwestycja zawsze rodzi większa niepewność niż krótkoterminowa. To w pewnym sensie mogłoby tłumaczyć gigantyczne wzrosty cen kryptowalut w ciągu ostatniej dekady, kiedy to efektywnie stopy procentowe w USA utrzymywane były na poziomach bliskich 0%.

Problem w tym, że zredukować to nieproduktywne zadłużenie potrzeba by albo zacisnąć konsumpcyjnego pasa wkładając gotówkę w produktywne inwestycje lub też zaciągać nowy dług pod te inwestycje po jeszcze niższym oprocentowaniu, tylko że jak pożyczyć za mniej niż obecne 0%? Taka sytuacja w pewnym stopniu prowadzi do obecnej niestabilności finansowej na rynkach. Inwestorzy obawiają się obecnie o wzrosty rentowności obligacji skarbowych (czyli de facto o przyszłe podwyżki stóp procentowych), a rozważamy tutaj ich wzrost do poziomów, które w skali ostatnich dekad wciąż są śmiesznie niskie.

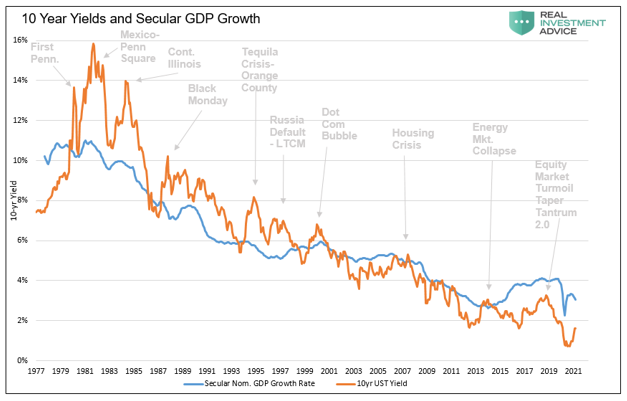

Jeśli spojrzymy na wykres pokazujący ostatnie 40 lat, na którym widać jednocześnie rentowności 10-letnich obligacji USA oraz tempo wzrostu PKB dla USA, to widzimy, że za każdym razem, gdy rentowności osiągały swoją górną granicę trendu spadkowego, czekał nas jakiś kryzys finansowy (ten z 2020 roku nie był w żadnym stopniu kryzysem finansowym). Dodatkowo warto zauważyć, że do wywołania każdego kolejnego kryzysu potrzeba coraz mniejszego wzrostu rentowności. To bezpośrednio zasługo powiększającego się i nieproduktywnego zadłużenia.

Rentowności 10 -letnich obligacji USA oraz tempo wzrostu PKB dla USA

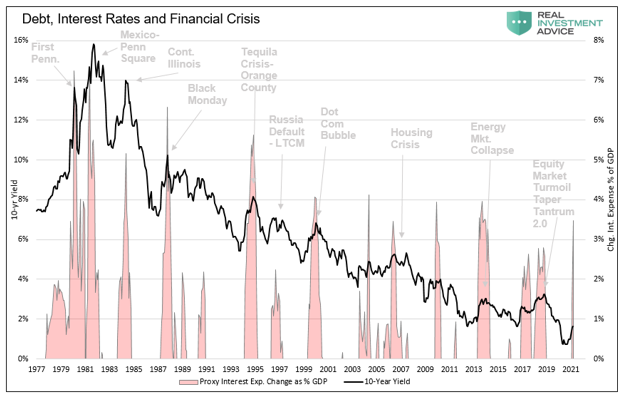

Żeby oszacować, jak silny wzrost rentowności 10-letnich obligacji USA byłby potrzebny, aby wygenerować prawdziwy problem warto zwrócić uwagę na wykres przygotowany przez Real Investment Advice. Obszar zacieniowany na czerwono powstał poprzez obliczenie jak duża była zmiana kosztów odsetek w stosunku do całkowitego zadłużenia. Policzono ją, wykorzystując dane o niespłaconym zadłużeniu, rocznej zmianie rentowności oraz PKB, a następnie znormalizowano dane. W skrócie obrazuje to tak naprawdę momenty, w których mamy do czynienia z przyspieszeniem dynamiki wzrostu kosztów obsługi zadłużenia (nie samej ilości zadłużenia). Widoczna na wykresie roczna zmiana odsetek już sięga 3,50% (wykres jest na moment, gdy 10-letnie obligacje USA osiągały rentowność 1,60%). Ostatnie dwa znaczące kryzysy finansowe (rok 2000 oraz 2008) miały miejsce, gdy wskaźnik ten wzrósł do ok. 4%. W sytuacji, gdy rentowność 10-letnich obligacji USA przekroczyłaby poziom 2%, wskaźnik ten wyniósłby dokładnie 5,25%. Znacznie powyżej poprzednich dwóch poważnych kryzysów finansowych.

Rentowności 10 -letnich obligacji USA oraz tempo wzrostu PKB dla USA

Oczywiście powyższy model daleki jest od doskonałego, ale dowodzi, że sukcesywnie obniża się próg bólu dotyczący wzrostu rentowności obligacji. W momencie, gdy piszę ten materiał, 10-letnie obligacje USA sięgają rentowność już na poziomie 1.75% (przypomnę, że wykres pokazuje stan na 1.60% rentowności). Widoczny na różowo wskaźnik dziś znacznie przekracza więc wszystkie swoje najwyższe odczyty od 1990 roku. Tym razem masowe stymulacje fiskalne i ponowne otwarcie gospodarek w pewnym stopniu na pewno zamaskują ten problem w krótkim terminie, ale jak w każdym poprzednim przypadku, silny wzrost stóp procentowych (naturalny przy rosnącej inflacji) doprowadzi do kryzysu finansowego. Oby nie okazało się, że ten wywołany koronawirusem to dopiero przedsmak prawdziwych problemów gospodarczych.

Do zarobienia,

Piotr Cymcyk

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.