Dla rynków pandemia COVID to już historia. Teraz liczy się inflacja i rynek długu.

Minął niewiele ponad rok od czasu światowej walki z pandemią koronawirusa i chociaż do jej końca jeszcze daleko, to na rynkowe decyzje COVID-19 oddziałuje już w minimalnym stopniu. Bank of America każdego miesiąca publikuje wyniki swojej ankiety przeprowadzanej pośród 220 osób, zarządzających łącznie aktywami o wartości ponad 630 miliardów dolarów. Odpowiadają w niej m.in. na pytania, o to, co uznają za największe ryzyko przy podejmowaniu swoich decyzji.

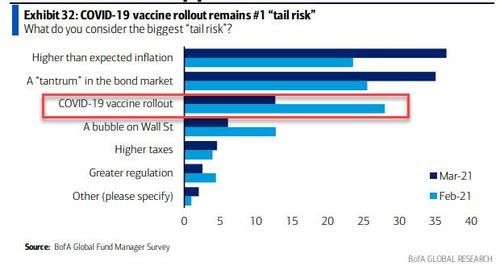

Od czasu, gdy pandemia koronawirusa rozpętała się na dobre, jej rozwój dominował ten ranking na długo. Wyniki najnowszej ankiety, po raz pierwszy od lutego 2020 roku nie wskazują pandemii, jako czynnika o potencjalnie największym wpływie na rynek. Oczywiście obecne tempo dystrybucji szczepionek i ewentualne komplikacji z mutacjami wirusa sprawiają, że z perspektywy społecznej, COVID to wciąż numer jeden na medialnej agendzie. Rynki zaczynają je już jednak traktować, jak stosunkowo czerstwe i wczorajsze informacje, a na pewno nie uznają go za największy dziś postrach Wall Street.

Co uważane jest dziś za największe ryzyko dla rynków

Największe ryzyka dla rynków według ankiety Bank of America od września 2011

Od dziś głównym rozgrywającym nastroje na rynkach mają być poziomy inflacji oraz zawirowania na rynku obligacji. Pokrywa się to mocno, z tym, co obserwowaliśmy na rynkach w ciągu ostatniego miesiąca na giełdzie amerykańskiej. Kolejne fale zachorowań, jakkolwiek uciążliwe, nie robią na inwestorach wrażenia. Z kolei dynamiczny wzrost rentowności 10-letnich obligacji skarbowych potrafi szybko wykoleić wzrosty na rynku akcji.

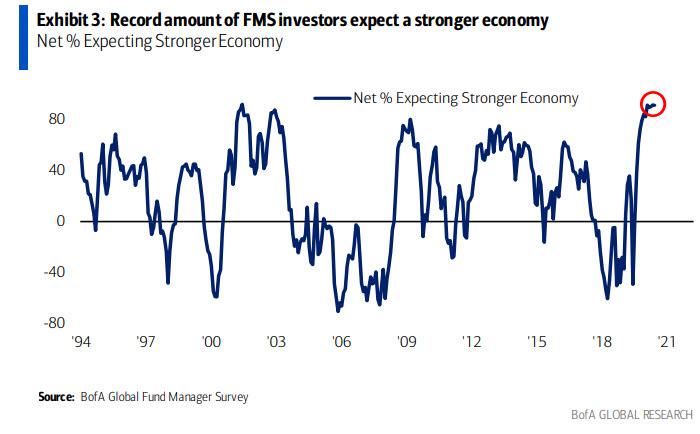

Większość zarządzających jest jednak wybitnie pozytywnie nastawiona do rynkowej przyszłości. Prawie 90% z nich oczekuje silniejszych gospodarek. Podobny poziom optymizmu widziany był tylko po pęknięciu bańki internetowej oraz niedługo po kryzysie finansowym z lat 2007-2009. Tylko że wtedy rynek potrzebował kilku lat na posprzątanie po niedźwiedziach. Teraz wyrobił się w kilka miesięcy. Otwarte pozostaje jednak pytanie, czy tym razem rynek po prostu nie urósł zbyt szybko.

Odsetek oczekujących silniejszego ożywienia gospodarczego

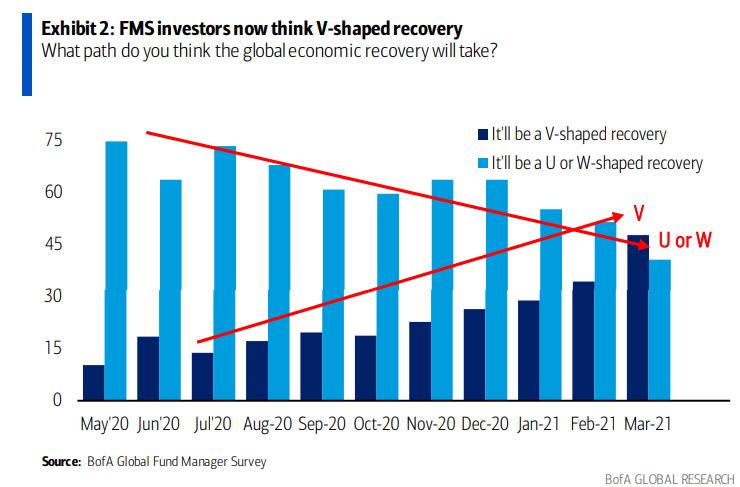

Odsetek poglądów odbicia V-kształtnego oraz W-kształtnego wśród badanych od maja 2020

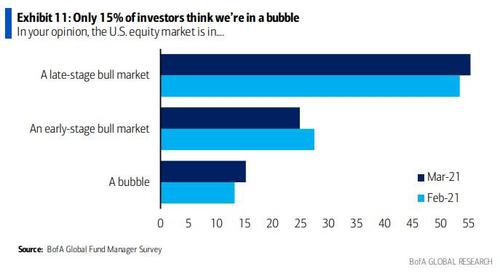

Ekspozycja zarówno inwestorów indywidualnych, jak i instytucji na rynek akcji rośnie jak na drożdżach, ale jednocześnie mało kto postrzega obecną sytuację na giełdach, jako bańkę. O niej mówi niecałe 15% respondentów. Większość określa go jako późny etap hossy (prawie 55%) lub wczesny etap hossy (ok. 25%).

Jak określiłbyś obecny rynek?

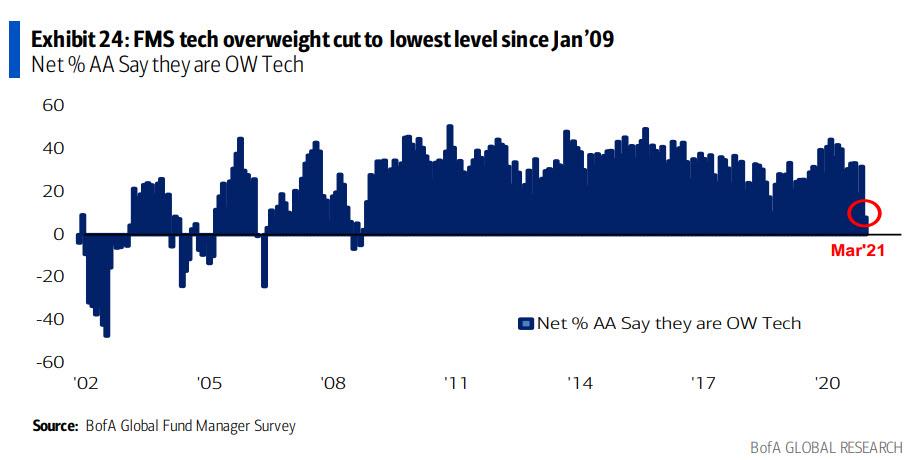

Co ciekawe, pomimo tego, że fundusze hedginowe również zwiększyły swoje pozycjonowanie na rynek akcji do 46% (o 7% więcej niż miesiąc temu), to nie zrobiły tego, aby kupować rozgrzane covidową-hossą spółki technologiczne. Technologia zanotowała w ostatnim miesięcy największy spadek zainteresowania inwestorów od prawie 15 lat. Dokonujący alokacji aktywów zmniejszyli wagę technologii do zaledwie 8% netto (ostatnio taka sytuacja miała miejsce w listopadzie 2008 roku).

Czy obecnie przeważasz, czy niedoważasz spółki technologiczne w swoim portfelu?

Rosnące rentowności obligacji faktycznie budzą ostatnio sporo niepokoju na spółkach technologicznych. Korekta na indeksie NASDAQ była nieporównywalnie silniejsza niż ta, którą widzieliśmy na S&P500. Dopóki rentowności 10-letnich obligacji będą rosnąć bez ingerencji ze strony FED, dopóty spółki technologiczne mogą mieć problemy. Jednak jakakolwiek wzmianka (nastawiaj uszy na frazę „kontrola krzywej dochodowości”) lub działanie ze strony amerykańskiego banku centralnego świadczące o tym, że zamierza on zająć się uspokojeniem dynamiki zmian na rynku długu, powinny być dla NASDAQ mocnym bodźcem do odrobienia ostatniej dysproporcji pomiędzy nim, a S&P500, czy indeksem Dow Jones. To dawałoby mu szansę na zwyżkę o co najmniej ~5.5%. Czas pokaże, do którego momentu FED będzie udawał obojętność wobec pełzającej do góry inflacji i rynku obligacji.

Do zarobienia

Piotr Cymcyk

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.