Wystrzał akcji AMD, wielki powrót Novo, a Amazon z ATH. Mój portfel inwestycyjny rozbija bank!

Pamiętacie, jak rok temu drukowaliście mi pod każdym filmem o AMD, że Cymcol się skończył, że stracił czuja, że wpakował się w spadającą gwiazdę za 100 dolarów?

Nie pamiętacie. Ja pamiętam. Porobili mi zrzuty ekranu. Dziś AMD jest po 450 dolarów za akcję, a publiczny portfel agresywny zrobił na tej pozycji +300%. I wiecie co? AMD to dziś nawet nie będzie już najciekawszy temat tego finweeka, bo Novo Nordisk, czyli druga spółka, którą wszyscy z Was teraz spisali na śmietnik historii, właśnie podniosła prognozy i wystrzeliła.

Z kolei Uber, którego wam dwa tygodnie temu tłumaczyłem na całym filmie, że „rynek go nie rozumie”, po wynikach pokazał na sesji +10%. Bo rynek go nie rozumie.

Plus mamy do pogadania o tym, jak Amazon właśnie wypowiedział wojnę FedEx i UPS, jak Czechoslovak Group dostała w plecy od short sellera o 20% w jeden dzień, jak chińskie roboty humanoidalne robią te samo, co Chiny zrobiły z elektrykami i Uberach przyśpiesza poza klasyczne przewozy.

Krótko: dużo się dzieje, dużo zarabiamy, dużo wkurzamy ludzi, którzy dwa miesiące temu pisali, że Cymcol skończył. Wskaźnik Wkurwienia na Cymcola zgodnie z prognozami silnie odbił, a publiczny portfel agresywny… zbliżył się na nowe szczyty. O ironio. Zgodnie z zapowiadanym memem. Lecimy.

Wystrzał akcji AMD, wielki powrót Novo, a Amazon z ATH. Mój portfel inwestycyjny rozbija bank!

AMD – powrót króla półprzewodników

Także tak. Pamiętacie jeszcze jakie zesrańsko dowalaliście, gdy akcje AMD kupowane po 100 czy 120 USD zaliczyły obsunięcie do 80 USD? Nie pamiętacie? No cóż, ja pamiętam. Polecam sobie poprzeglądać komentarze po filmikami z okresu początku 2025 roku.

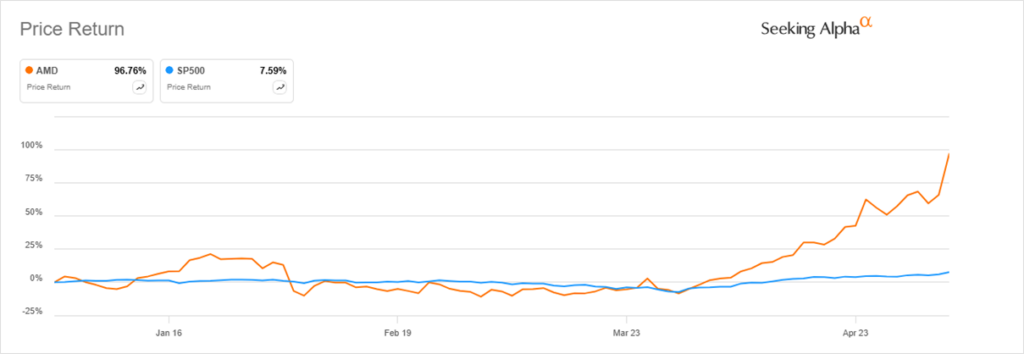

Teraz AMD kręci się po około 450 USD za akcje. Dla publicznego portfela agresywnego spółka wykręciła już +300% na pozycji. Wystarczyło zaufać Cymcolowi. Ktoś powie „A INTEL BARDZIEJ PODRÓSŁ!”. Spoko, jakbyście byli w DNA Premium to i w styczniu byście przeczytali tekst o tym, że Intel się budzi i wygląda to bardzo dobrze.

Akcje AMD najpierw ostatnio w zaliczyły w rajd po wynikach Intela, a teraz jeszcze rajd po własnych wynikach, gdzie podskoczyły o 19% w ciągu zaledwie jednego dnia. W ciągu ostatniej dekady tak potężne, dwucyfrowe wzrosty zdarzyły się tej firmie zaledwie pięć razy.

Od początku roku akcje AMD dały już zarobić 110%. Na tle S&P 500, które urosło o niecałe 8%, to całkiem przyzwoity wynik.

Co stoi za tak entuzjastyczną reakcją inwestorów? Firma wyraźnie podniosła swoje prognozy sprzedaży na drugi kwartał, celując w okolice 11,2 miliarda dolarów. To znacznie więcej niż spodziewał się rynek, który obstawiał kwotę o 700 milionów niższą. Ten optymizm wynika z dwóch elementów. Po pierwsze i o ironio mniej istotne, AMD staje się najpoważniejszym rywalem Nvidii w dostarczaniu procesorów graficznych (GPU), które są fundamentem dzisiejszej rewolucji AI.

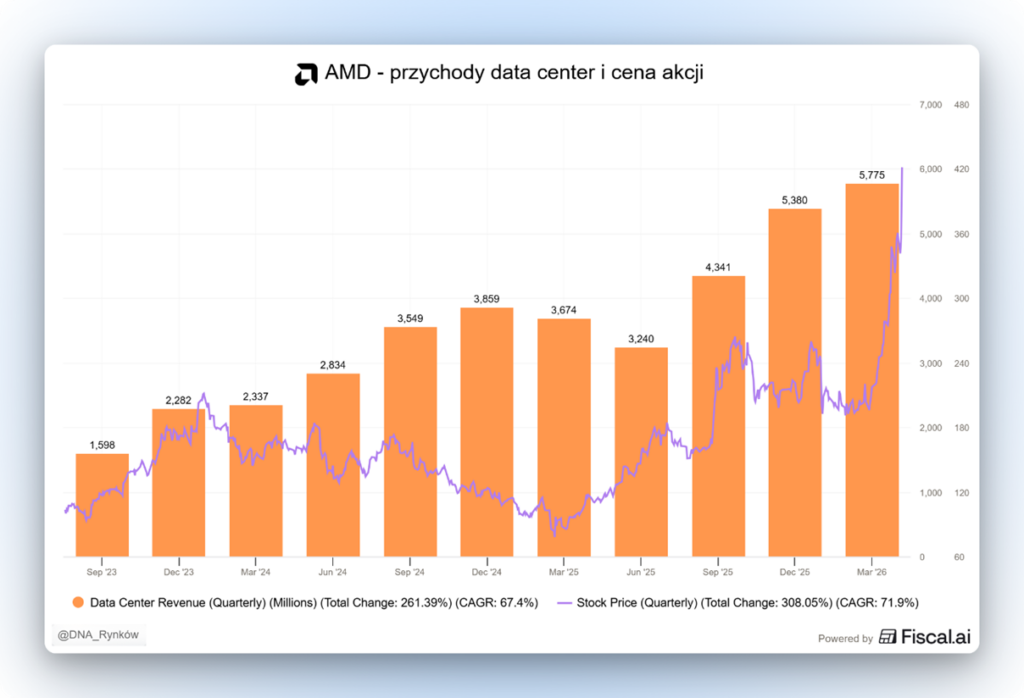

Choć Nvidia wciąż dominuje, klienci, zwłaszcza najwięksi gracze technologiczni, coraz częściej szukają alternatywy, a AMD idealnie wypełnia tę lukę. Po co im alternatywa? To proste, żeby nie uniezależnić się od jednego dostawcy. Mówiąc o największych graczach, mamy na myśli hyperscalerów, czyli firmy pokroju Google czy Amazon. Już teraz przychody z działu centrów danych AMD wzrosły o 57%, osiągając poziom 5,8 miliarda dolarów.

Do tego jednak dochodzi też historia CPU, która obecnie grana jest przez rynek dużo silniej niż historia GPU. Procesory CPU od AMD coraz częściej trafiają do serwerów, a według Lisy Su rynek ten ma rosnąć o ponad 35% rocznie aż do 2030 roku. Jeszcze niedawno firma zakładała wzrost o połowę mniejszy, co pokazuje, jak dynamicznie przyspieszył rozwój technologii w ostatnich miesiącach.

Lisa Su, szefowa AMD, zapowiada, że sprzedaż procesorów serwerowych wzrośnie w obecnym kwartale o ponad 70%, a firma celuje w długoterminowy wzrost przychodów przekraczający 80% rocznie.

Oczywiście, tak szybki rozwój niesie ze sobą wyzwania. Branża zmaga się obecnie z niedoborem pamięci operacyjnej, a ponieważ systemy AI wymagają jej gigantycznych ilości, producenci pamięci kierują tam wszystkie swoje zasoby. Skutkiem ubocznym jest mniejsza dostępność komponentów do zwykłych laptopów i komputerów stacjonarnych, co może sprawić, że w drugiej połowie roku na rynek trafi mniej tradycyjnych pecetów. W cenach elektroniki użytkowej już widzimy tego efekty.

Jeśli prognozy Lisy Su się sprawdzą, przyszły rok może przynieść firmie dziesiątki miliardów dolarów czystego przychodu z samych centrów danych. Dziś nikt już nie ma więc wątpliwości, że AMD na dobre zadomowiło się w ścisłej czołówce technologicznego wyścigu zbrojeń.

Tutaj warto jednak zaznaczyć i zauważyć, że tego typu rajdy, jak obecnie na AMD, Intelu i pozostałych spółkach ze świata półprzewodników mają sporo wspólnego z klasycznym gamma squeeze, a więc w ostatnich dniach napędzane są nie tyle poprawą fundamentów, ale bardziej specyfiką rynku opcji. Inwestorzy powinni więc przygotować się mentalnie na solidny dzień po -15/-20% na tych spółkach bez większego powodu. Tak tylko uprzedzam polecając przy okazji całą serię wpisów na social media, jaką robiłem o tym, jak funkcjonuje obecny rynek akcji.

W każdym razie, jeszcze rok temu, kiedy pakowałem w AMD kupę kasy, to AMD było dzisiejszym NOVO. Powodem pielęgnowania nienawiści do Cymcola. Dziś pozostaje wam żałować.

Novo Nordisk – spółka skazana na porażkę, która jednak dowozi

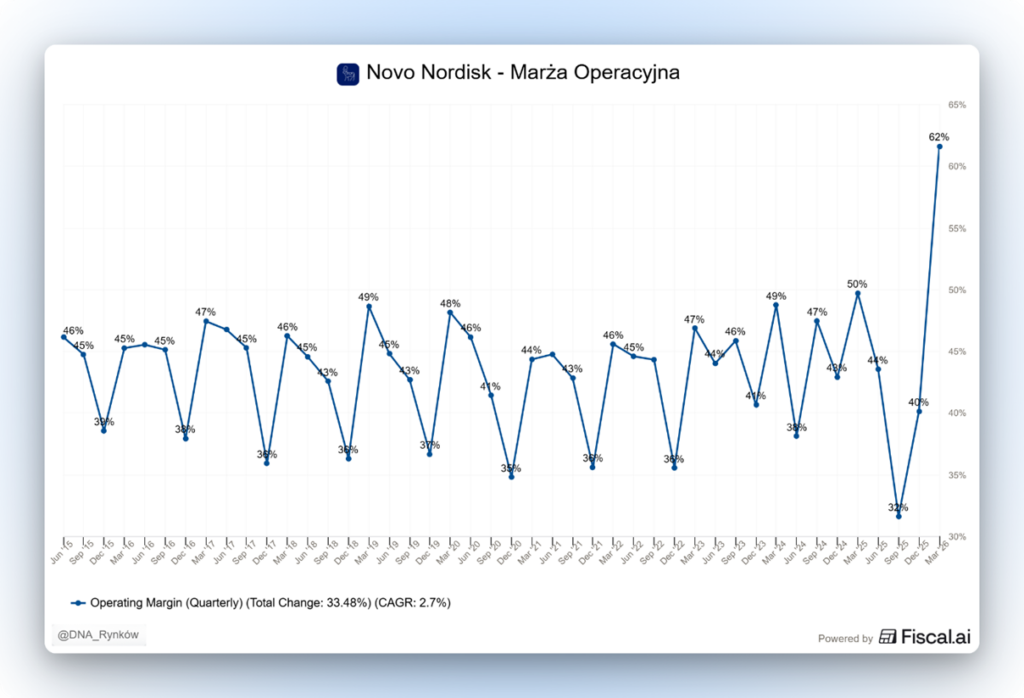

A skoro już poruszyliśmy temat Novo Nordisk, to pociągnijmy go dalej, bo duński gigant też właśnie udowodnił, że to jeszcze nie jego koniec. Spółka zgodnie z moimi zapowiedziami z ostatniego Finweeka opublikowała swoje wyniki i podniosła prognozy na cały rok, co wywołało falę entuzjazmu.

Obecnie firma przewiduje, że spadek sprzedaży i zysku w tym roku wyniesie od 4% do 12%, czyli będzie łagodniejszy, niż wcześniej zakładano. Akcje w Kopenhadze drożały nawet chwilowo o ponad 9%. To jasny sygnał, że najgorszy okres, w którym firma straciła miano najcenniejszej w Europie, może mieć już za sobą.

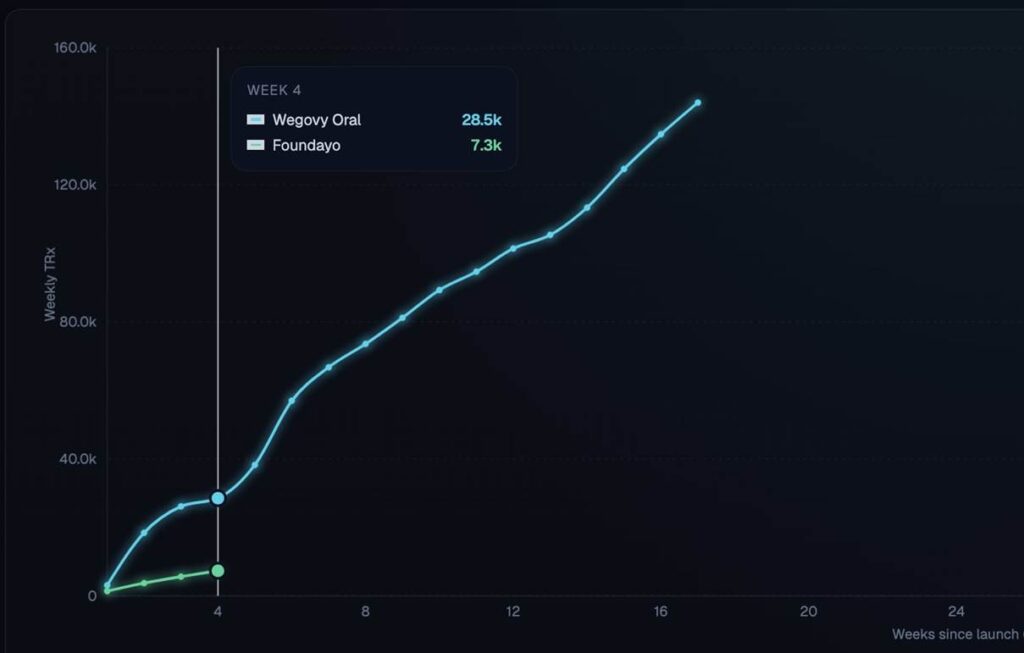

Kluczem do poprawy prognoz okazała się nowa tabletka na odchudzanie. Do tej pory leki tego typu kojarzyły się głównie z zastrzykami, jak popularne Wegovy czy Ozempic. Wprowadzenie wersji doustnej w USA okazało się strzałem w dziesiątkę. Od styczniowej premiery wypisano już ponad 2 miliony recept. Sprzedaż samej tabletki w ostatnim kwartale wyniosła 2,26 miliarda koron, co niemal dwukrotnie przebiło prognozy rynkowe.

Ktoś głupiutki powie „ALE DALEJ PROGNOZUJA SPADEEEK HAHAHA”. Zgadza się, tylko że to moi drodzy jest „corporate 101”. Gdy masz świat napięty jak baranie jaja z Trumpem walczącym przeciwko cenom leków, to jeśli za szybko podniesiesz prognozy to narażasz się na zainteresowanie administracji. Będziesz więc podnosić je zachowawczo żeby dać sygnał dla rynku a potem będziesz dowozić beaty. Tymczasem podbitka jakakolwiek wysyła sygnał który rynek odbierze jako jest ok i najgorsze minęło. To wystarczy. Doustard jest zdecydowanie 10x lepszym ceo niż poprzednik pod tym względem.

Novo Nordisk stosuje też tutaj konkretną strategię, stawia na skalę sprzedaży kosztem niższych cen, czyli najpierw masa, potem rzeźba.

Głównym rywalem Novo pozostaje niezmiennie amerykańskie Eli Lilly, które niedawno wypuściło również własną tabletkę, Foundayo. Na razie jednak duński producent nie odczuwa tej konkurencji negatywnie, a Foundayo w przeciwieństwie do tabletki od Novo zaskakuje negatywnie swoją sprzedażą. W pierwszych czterech już tygodniach tabletka Eli Lilly sprzedawała się znacznie słabiej.

Oczywiście rynek leków na otyłość jest na tyle chłonny, że pomieści dwóch wielkich graczy, ale to Eli Lilly jest wycenione pod perfekcję, a Novo wycenione pod porażkę. Tymczasem jak na razie jest odwrotnie. Czy więc Novo będzie nowym AMD Cymcola? Czas pokaże 😉

Portfel agresywny – redukcja AMD i nowe dopłaty

Tak czy inaczej pięknie się to wszystko kręci i układa dla publicznego portfela agresywnego, jaki prowadzę dla was we Freedom24.

Po spadku było +39% 30 marca, jest 10 maja i mamy… +91%. Hehehe. Indeksy pobite już ponad 2-krotnie i ekstra, fajnie jest, ale spokojnie, nie spoczywamy na laurach. Obiecałem w końcu miesiąc temu +100%. Czas więc na pewne zmiany. W najbliższym tygodniu w tym portfelu zostanie dokonana kolejna lekka redukcja pozycji w AMD, a środki z tej sprzedaży będą przekierowane na więcej akcji Axona, więcej akcji Novo Nordisku, więcej akcji Marathon Digital i więcej akcji Oracle. Pozycja w AMD zostanie zredukowana o połowę, co uwolni 10% portfela i każda z tych spółek otrzyma po ¼ tych wolnych środków.

Ja tylko po raz kolejny przypominam o bukietach, na które czekam od wszystkich, którzy miesiąc temu przekonali się do moich argumentów i pakowali akcje do wora.

Jak nie chcecie ich wysyłać, to możecie dołączyć do DNA Premium, gdzie i sporo o poczytania i sporo do oglądania. Można np. oglądać sobie takie wyniki mojego prywatnego portfel spekulacyjnego, który zbliża się do średniorocznego wyniku rzędu +55% licząc za ostatnie… 4 lata.

Pamiętajcie też, że żeby móc tworzyć sobie takie portfele dla siebie, to potrzebujecie też dobrego brokera, który ma dostęp do jak najszerszej oferty. Freedom24, który jest partnerem całej serii finweek ma dokładnie taką ofertę. Szeroki dostęp do masy rynków, których nie znajdziecie nigdzie indziej i do tego bogatą ofertę opcji. Już niedługo będziecie tam mogli również handlować akcjami z GPW, więc wszystko w jednym miejscu.

Do tego możecie odebrać specjalny bonus do 20 akcji o wartości do kilkuset dolarów każda jest do odebrania. Wystarczy założyć konto z linka, spełnić warunki i można odbierać akcje za darmolca.

SaaS – ServiceNow, Nvidia i obrona przed narracją „AI wszystko zniszczy”

Zerknijmy teraz jeszcze jak radzą sobie SaaSy, które AI ma zniszczyć tak, że nie będzie niczego. ServiceNow, amerykański gigant oprogramowania korporacyjnego wyceniany na około 94 miliardy dolarów, ogłosił właśnie szeroko zakrojoną współpracę z Nvidią. Ten ruch ma nie tylko uspokoić sceptycznych inwestorów, ale przede wszystkim wyznaczyć nowy standard pracy w dużych firmach.

Centralnym punktem tego porozumienia jest Project Arc, autonomiczny „agent” desktopowy. Chodzi o inteligentnego asystenta, który potrafi samodzielnie realizować wieloetapowe zadania w różnych systemach firmowych. W przeciwieństwie do tradycyjnych programów, Project Arc nie potrzebuje sztywnych instrukcji dla każdego działania. Działa on w bezpiecznym, odizolowanym środowisku NVIDIA OpenShell, które pozwala na pełną kontrolę nad jego aktywnością. Nad wszystkim czuwa autorskie narzędzie ServiceNow AI Control Tower. Rejestruje ono każdy odczytany plik i wykonane polecenie, co pozwala firmom dokładnie sprawdzać, co maszyna właściwie robi z ich danymi.

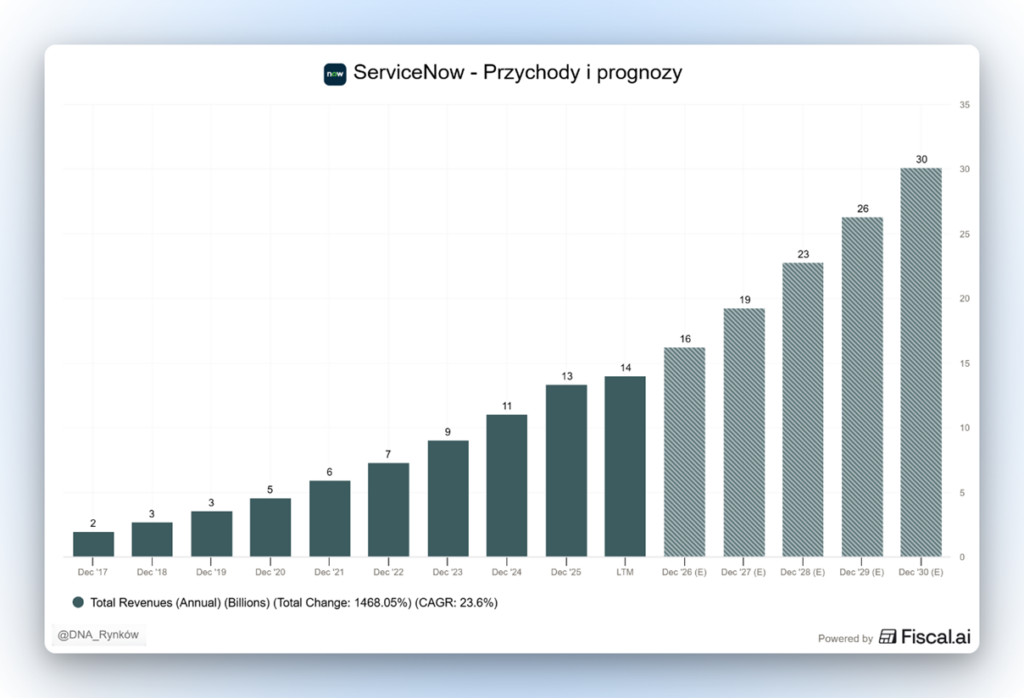

Patrząc na liczby, ambicje ServiceNow są ogromne. Firma przewiduje, że do 2030 roku jej przychody wzrosną do 30 miliardów dolarów. Dla porównania dziś jest to 14 miliardów dolarów. CEO twierdzi nawet, że to jest jego najgorszy scenariusz, a realistycznych według niego nie pozwoliła mu przedstawić rada nadzorcza firmy.

To prognoza znacznie odważniejsza niż przewidywania analityków z Wall Street, którzy spodziewali się wyniku na poziomie 26 miliarda dolarów. Kluczem do tego wzrostu ma być Now Assist, flagowy produkt AI, który za sześć lat ma generować aż 30% wartości nowych kontraktów firmy.

Inwestorzy póki co nie połknęli tej narracji. Mimo tego, że firma staje na głowie, żeby udowodnić wszystkim, że AI jej nie zabije a wręcz ją napędzi, to cena akcji cały czas oscyluje w okolicy kilkuletnich minimów i jest około 60% poniżej szczytu.

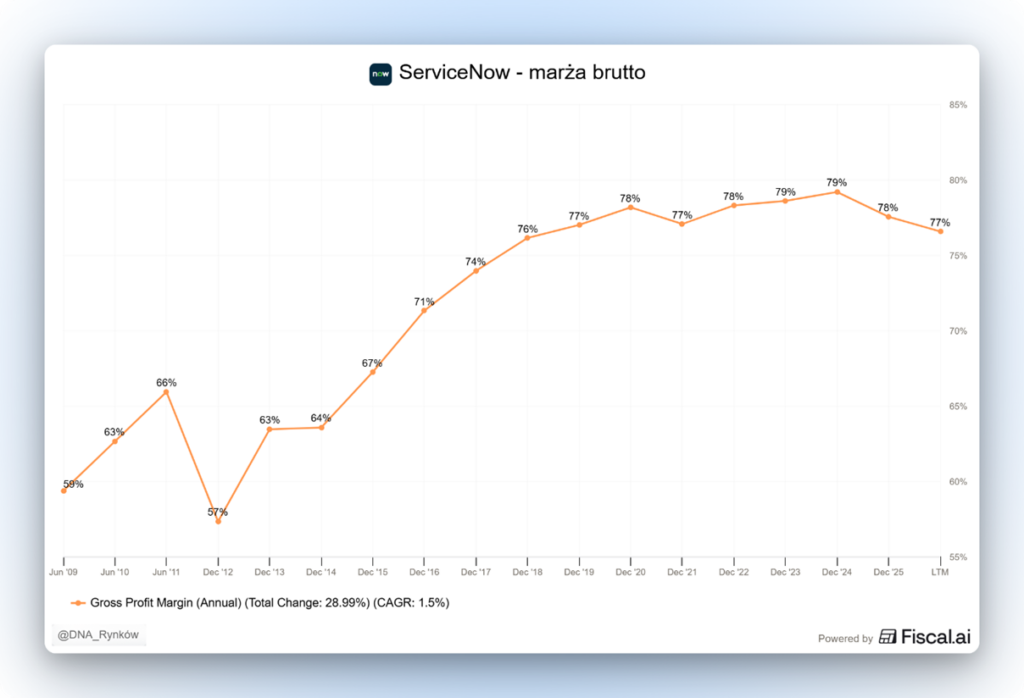

ServiceNow stara się jednak udowodnić, że dzięki wykorzystaniu sztucznej inteligencji we własnych procesach, spółka planuje ograniczyć wydatki na nowe rekrutacje, co ma przynieść około 200 milionów dolarów oszczędności rocznie. Jednocześnie firma deklaruje utrzymanie marż brutto na poziomie powyżej 80%. Obecnie jest to 77%.

Współpraca z Nvidią wykracza poza samo tworzenie narzędzi. Obie firmy udostępniły NOWAI-Bench, otwarty zestaw testów, który pozwala sprawdzać, jak radzą sobie różne modele AI w typowych zadaniach korporacyjnych, takich jak obsługa klienta czy procesy kadrowe i rekrutacyjne. Integracja systemów ServiceNow z infrastrukturą Nvidii ma zapewnić, że zarządzanie ryzykiem i bezpieczeństwem będzie odbywać się w czasie rzeczywistym, na każdym etapie życia modelu AI. Dla ServiceNow ten sojusz to kolejny sygnał, że firma nie zamierza jedynie przyglądać się rewolucji, ale chce być jej głównym architektem.

Uber – rynek nie rozumiał, co dzieje się pod maską

No dobrze kontynuujmy złotą serię Cymcola. Ciężko żeby ten materiał nie był oparty o samochwaleniu się, gdy puszczam ten materiał o tym, że rynek nie rozumie Ubera, a na kolejnej sesji po wynikach okazuje się, że akcje wywalają o 10%, bo okazuje się, że rynek nie rozumie Ubera.

Kiedy Uber publikował swoje najnowsze wyniki finansowe, niektórzy spodziewali się spadków. Na pierwszy rzut oka dane mogły budzić niepokój. Przychody ze sprzedaży nie do końca dorównały oczekiwaniom analityków, a w kluczowym dziale przewozów (Mobility) wzrost niemal stanął w miejscu. Jednak giełda zareagowała entuzjastycznie. Dlaczego inwestorzy tak mocno uwierzyli w firmę, mimo pozornie słabszych liczb?

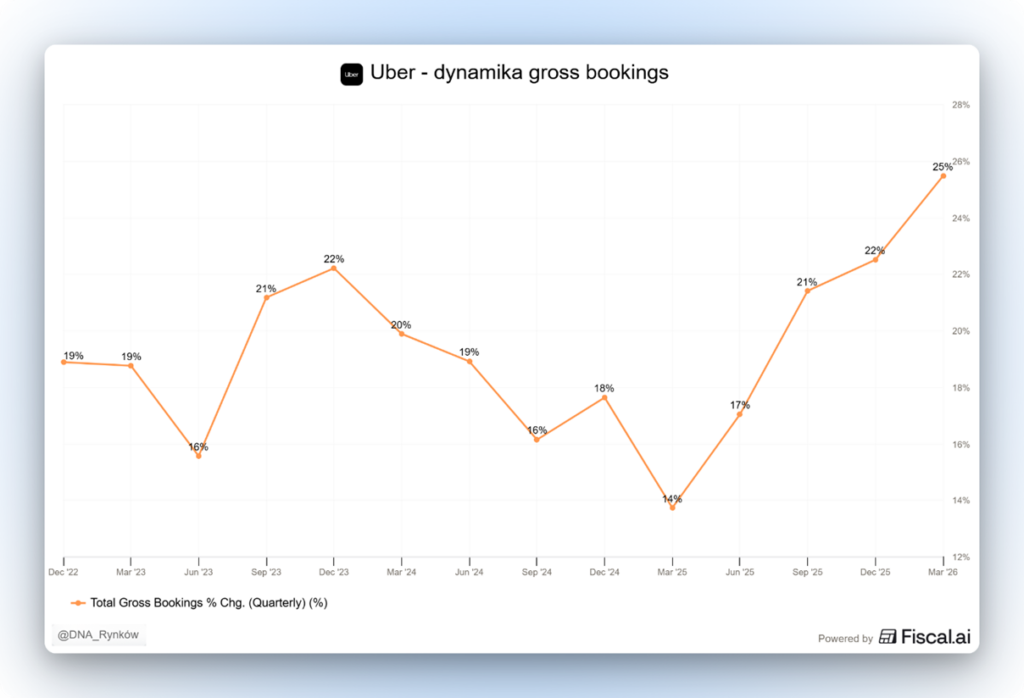

Ponieważ pod maską dzieje się więcej, niż widać. Kluczem do zrozumienia tego optymizmu jest rozróżnienie między przychodami a rezerwacjami brutto (tzw. gross bookings). Rezerwacje brutto to całkowita kwota, jaką klienci płacą za przejazdy czy jedzenie. W pierwszym kwartale 2026 roku wzrosły one o solidne 25%, co pokazuje, że ludzie korzystają z aplikacji częściej niż kiedykolwiek, a wzrost istotnie przyśpieszył do poziomów nie widzianych od 2022 roku!

Dlaczego więc przychody nie rosły w tym samym tempie? Głównym powodem były zmiany w przepisach podatkowych w Wielkiej Brytanii. Uber musiał zmienić sposób rozliczania podatków, co zabrało z jego wyniku aż miliard dolarów. Choć na papierze wygląda to na stagnację, w rzeczywistości biznes przewozowy kręci się świetnie.

Uber podjął też świadomą decyzję biznesową. Dzięki niższym kosztom ubezpieczeń w USA, firma zamiast zatrzymać te oszczędności dla siebie, postanowiła obniżyć ceny dla pasażerów. To sprawiło, że usługa stała się bardziej atrakcyjna, co przełożyło się na większą liczbę zamówień. To klasyczne podejście do budowania skali.

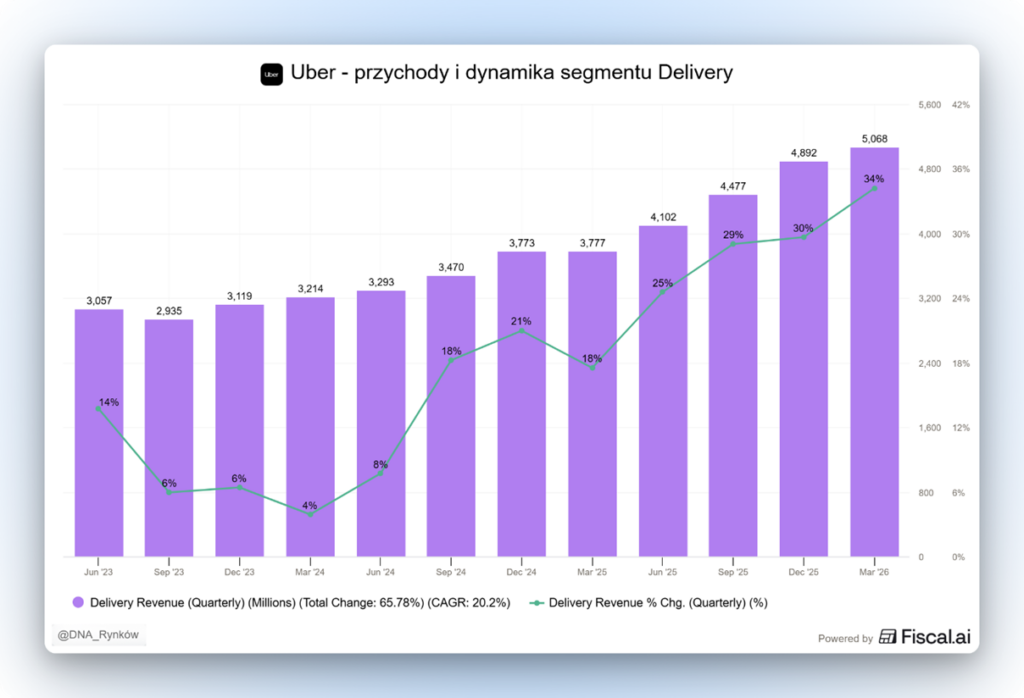

Równie dobrze poradził sobie dział dostaw jedzenia (Delivery). Tutaj rezerwacje wzrosły o 23%, a przychody jeszcze szybciej o 34%.

To jednak nie koniec asów w rękawie. Uber coraz śmielej wychodzi poza same przejazdy i jedzenie. Na platformie jest już ponad 700 tysięcy hoteli. Firma wykorzystuje fakt, że wie o nas bardzo dużo, gdzie mieszkamy, gdzie pracujemy i kiedy wyjeżdżamy na wakacje. Dzięki temu może nam zaoferować wynajem auta czy rezerwację hotelu dokładnie wtedy, gdy tego potrzebujemy. Tylko w 2025 roku użytkownicy odbyli 1,5 miliarda podróży poza swoimi rodzinnymi miastami, co otwiera przed Uberem ogromny rynek usług turystycznych.

Firma nie zapomina też o technologii. W 2026 roku rozszerzyła współpracę z producentami aut elektrycznych i autonomicznych, takimi jak Rivian, Lucid czy należący do Amazona Zoox. Uber chce być liderem transportu przyszłości, niezależnie od tego, czy auto będzie prowadził człowiek, czy algorytm. Naprawdę warto zobaczyć ostatni materiał u nas o Uberze. Tutaj nie będę drugi raz powtarzał tego samego.

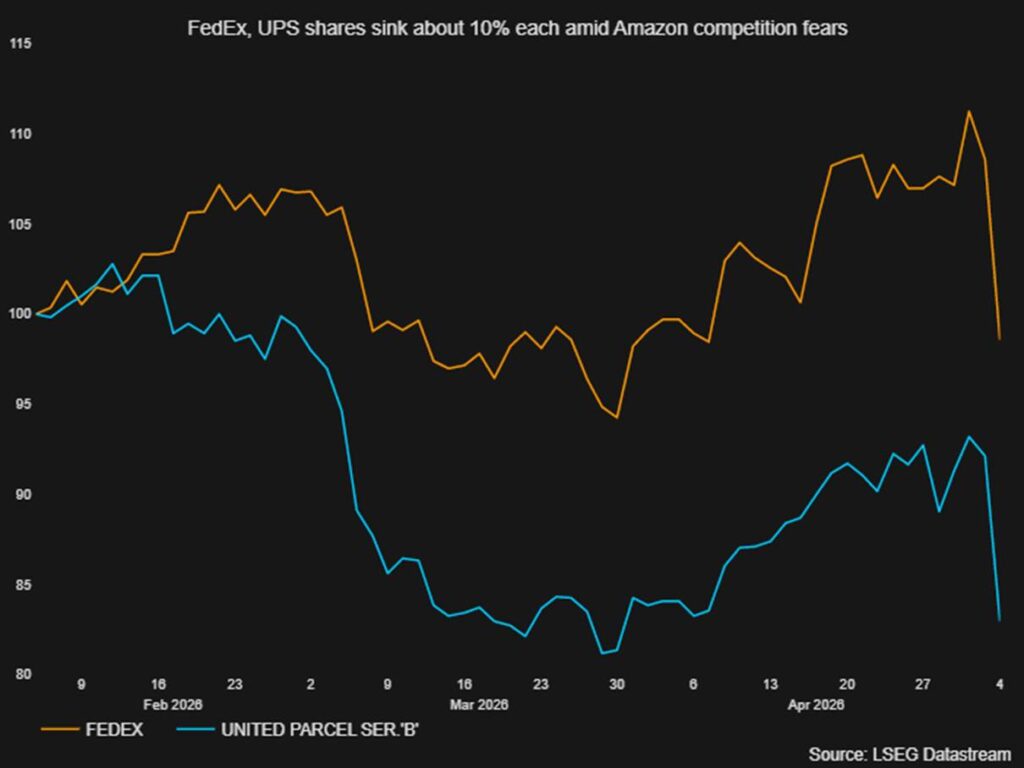

Amazon – logistyka jako nowe AWS

No to tym razem lecimy dalej do Amazona, który zdecydował się na niesamowity i odważny krok, który może całkowicie zmienić układ sił w transporcie towarów. Co się stało? Amazon otworzył swoją potężną sieć logistyczną dla zewnętrznych firm. Usługa o nazwie „Amazon Supply Chain Services” pozwoli innym przedsiębiorstwom korzystać z transportu morskiego, drogowego, kolejowego i lotniczego należącego do Amazona. Oznacza to, że firma będzie teraz przewozić nie tylko paczki zamówione na własnej platformie, ale niemal wszystko. Od surowców po gotowe produkty.

To bezpośrednie wyzwanie rzucone gigantom takim jak UPS czy FedEx, którzy od lat dominują na tym rynku. To niesamowite, że jeszcze 10 lat temu Amazon był kluczowym klientem tych firm. W tym czasie zbudował własną fenomenalną sieć logistyczną, która rozkłada na łopatki tych starych liderów, a teraz zaczyna odbierać im pozostałych klientów.

Amazon stosuje tu sprawdzony już model biznesowy. Próbuje zmienić logistykę, która dotąd była dla niego głównie dużym kosztem, w gotowy produkt infrastrukturalny, na którym można zarabiać. To dokładnie ta sama ścieżka, którą przeszła jednostka Amazon Web Services (AWS). Lata temu Amazon budował serwery i bazy danych na własne potrzeby informatyczne, a z czasem udostępnił je innym, stając się największym dostawcą chmury obliczeniowej na świecie. Teraz ten sam schemat ma zadziałać w transporcie.

Firma celuje przede wszystkim w rynek dostaw między przedsiębiorstwami (B2B). Dlaczego jest on tak atrakcyjny? Przesyłki biznesowe są zazwyczaj bardziej opłacalne niż te do klientów indywidualnych. Są bardziej przewidywalne, a kurierzy mogą dostarczyć więcej towaru w jedno miejsce, co znacznie obniża koszty obsługi.

Reakcja giełdy była natychmiastowa i bardzo wyraźna. Akcje FedEx i UPS spadły o ponad 9%, a firmy GXO straciły niemal 13%. Nawet notowania DHL poszły w dół o ponad 7%.

W tym samym czasie akcje Amazona zyskały blisko 1%. Inwestorzy widzą potencjał w flocie ponad 100 samolotów transportowych oraz ogromnej sieci magazynów i centrów sortowania, którymi dysponuje firma.

Co zyskają firmy, które zdecydują się na współpracę? Przede wszystkim szybkość. Czyli to z czego Amazon słynie już dziś. Dostawy mają zajmować od dwóch do pięciu dni. Do tego dochodzą zaawansowane narzędzia do prognozowania stanów magazynowych. Rozwiązanie to jest dostępne dla firm sprzedających przez własne strony, media społecznościowe, a nawet sklepy stacjonarne. Pierwsze duże marki, jak Procter & Gamble, 3M czy American Eagle Outfitters, już dołączyły do tego systemu. Dotychczasowi liderzy rynku starali się ostatnio skupiać na bardziej zyskownych sektorach, jak ochrona zdrowia, ale wejście Amazona może zmusić wszystkich do ostrej walki o klienta.

To jest wydarzenie z potencjałem rocznych przychodów rzędu 10-15% obecnych w kilka lat. Oczywiście nie na tak imponujących marżach jak AWS, bo tutaj i 10% byłby maksem do osiągnięcia, ale to realnie zapewnia lepszą utylizacje zasobów, więc większym zyskiem jest mniejszy koszt utopiony z utrzymywania floty. Mojej pozycji w Amazonie bardzo się to podoba.

Czechoslovak Group – short seller kontra czeski Rheinmetall

Dobra to teraz zmiana tematyki. Czechoslovak Group. Spółka, która jeszcze w styczniu świętowała debiut na giełdzie w Amsterdamie, dziś musi mierzyć się z poważnymi oskarżeniami, które w jeden dzień zmiotły z jej wyceny miliardy euro.

Wszystko zaczęło się od raportu opublikowanego przez Hunterbrook Capital. To short seller, instytucja, która działa w specyficzny sposób: najpierw szuka słabych punktów w danej firmie, potem stawia pieniądze na to, że jej akcje spadną, a na końcu publikuje raport, by wywołać spadek notowań i na tym zarobić. W poniedziałek, 4 maja, Hunterbrook uderzył w CSG, a kurs akcji czeskiej grupy runął o ponad 20%, by ostatecznie zamknąć dzień ze stratą przekraczającą 13%.

Głównym punktem sporu są realne moce produkcyjne czeskiego koncernu, na którego czele stoi 33-letni miliarder Michal Strnad. Hunterbrook twierdzi, że CSG w swoim prospekcie emisyjnym, mocno koloryzowało rzeczywistość. Spółka deklarowała zdolność do produkcji 630 tysięcy pocisków dużego kalibru rocznie. Tymczasem analitycy Hunterbrook, po miesiącach śledztwa, sugerują, że firma ma tylko jeden zakład zdolny do montażu takiej amunicji, a jego faktyczna produkcja to zaledwie 100–280 tysięcy sztuk.

Pojawiły się też ogromne rozbieżności w finansach. Według raportu, cztery kluczowe spółki zależne CSG miały w 2024 roku wypracować około 524 mln euro przychodów. Tymczasem w dokumentach giełdowych widnieje kwota niemal pięciokrotnie wyższa – 2,5 mld euro. Skąd ta różnica? Short seller sugeruje, że CSG nie jest wielkim producentem, za jakiego chce uchodzić, ale raczej „wyspecjalizowanym domem handlowym. Firma miałaby kupować amunicję od innych, odświeżać ją i sprzedawać dalej z marżą, zamiast wytwarzać ją od zera.

Czechoslovak Group nie milczy. Przedstawiciele firmy szybko odpowiedzieli, nazywając raport Hunterbrook niedokładnym i wybiórczym. Podkreślają, że ich model biznesowy jest silny, a wszystkie dane przekazane inwestorom były rzetelne. Na razie jednak te zapewnienia nie uspokoiły rynku. Akcje spółki kosztują obecnie około 17 euro, to o połowę mniej niż w dniu debiutu, gdy inwestorzy ustawiali się w kolejkach po papiery czeskiego giganta.

Warto jednak zachować chłodną głowę. Choć atak short sellera jest bolesny, nie zawsze musi oznaczać koniec firmy. W przeszłości Hunterbrook atakował hiszpańską spółkę Viscofan, która po początkowych spadkach zdołała odrobić straty z nawiązką. Co więcej, większość analityków rynkowych (9 z 12 śledzących spółkę) nadal podtrzymuje rekomendację „kupuj”. Dla nich CSG to wciąż firma, która niesamowicie urosła na fali popytu wywołanego wojną na Ukrainie. Kluczowe pytanie brzmi teraz: czy czeski gigant to faktycznie nowy Rheinmetall, czy tylko zamaskowany pośrednik, który udaje kogoś kim nie jest? Odpowiedź na to pytanie nie jest jednoznaczna, bo short sellerzy też czasem koloryzują swoje raporty, żeby zarobić na spadkach ceny akcji. Tak czy inaczej temat niezwykle ciekawy.

Chińskie roboty humanoidalne – nowy eksportowy walec po EV

A na sam koniec kochani – roboty humanoidalne i Chiny, bo to będzie kolejny produkt, którym Chiny zaleją świat po elektrykach. Chiny konsekwentnie realizują strategię, która dekadę temu pozwoliła im zdominować rynek samochodów elektrycznych. Według najnowszych analiz Morgan Stanley, to właśnie roboty humanoidalne staną się nowym motorem napędowym chińskiego eksportu. Dzięki wczesnym inwestycjom udział Chin w globalnej produkcji ma wzrosnąć z obecnych 15% do 16,5% w 2030 roku.

W ostatnich latach robotyka wyszła z laboratoriów prosto do fabryk, parków technologicznych i na uniwersytety. Państwo Środka buduje kompletny łańcuch dostaw, co daje mu przewagę nad USA, Japonią czy Koreą Południową, które często muszą polegać na komponentach produkowanych właśnie w Chinach. Chińskie firmy działają szybciej niż amerykańscy konkurenci. Zamiast długo testować drogie prototypy, szybko wprowadzają modele na rynek lokalny, który służy im jako poligon doświadczalny.

Postęp jest widoczny gołym okiem. Niedawno głośno było o robocie, który przebiegł półmaraton w nieco ponad 50 minut, bijąc rekord świata mężczyzn o około siedem minut. Takie sukcesy napędzają optymizm inwestorów i zainteresowanie sektorem.

Ekspansja ta niesie jednak ze sobą wyzwania. Podobnie jak w przypadku aut elektrycznych, Chiny mogą zderzyć się z protekcjonizmem innych państw, wynikającym z obaw o bezpieczeństwo i technologiczną zależność. W końcu już teraz jest sporo obaw o to, że chińskie technologie w niewłaściwy sposób obchodzą się ze zbieranymi danymi, a robot humanoidalny będzie mieć dostęp do środowiska jeszcze bliżej człowieka. Dlatego na zachodzie możemy nie doświadczyć tego efektu w takim stopniu jak w przypadku EV.

Istnieje też ryzyko nadprodukcji. Nadmierne inwestycje mogą doprowadzić do zalania rynku towarem, co z jednej strony obniży ceny automatyzacji i pomoże walczyć z inflacją na świecie, ale z drugiej drastycznie obniży zyski producentów i ich zdolność do dyktowania cen. To zresztą już klasyka w przypadku Chin. Ten sam scenariusz obserwujemy w Chinach w niemal każdej branży. Od stali i nieruchomości, przez panele PV aż po samochody elektryczne.

Mimo tych zagrożeń, Chiny udowodniły już przy bateriach i EV, że potrafią planować z dużym wyprzedzeniem. Dzisiejsza sytuacja w robotyce sugeruje, że scenariusz dominacji na nowym rynku właśnie się powtarza, chociaż napięcia geopolityczne trochę wytną pewnie zachód z tej powtórki, co da przestrzeń do rozwoju Optimusa od Tesli.

Do zarobienia,

Piotr Cymcyk

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.