Oceniam najgorsze portfele inwestycyjne widzów. To nadaje się na finansowy kryminał!

GRILLOWANKO MAJOWE trwa. Oto po raz kolejny biorę wasze portfele, które mi przesyłacie i pokażę wszystkim, jakie głupoty tam robicie. Muszę powiedzieć, że poprzeczka po pierwszym materiale została ustawiona wysoko. Odsyłam do zobaczenia jak Maciek dowalił 50 pozycji w portfelu na 20 koła.

Postanowiliście jednak przebić w różnych elementach Maćka i powysłaliście mi takie potworki, że materiał na jeden portfel to byłoby marnowanie potencjału. Dlatego dziś spojrzymy sobie na aż sześć różnych portfelowych dziwolągów.

Zobaczymy magika, który tak bardzo kocha dywersyfikację, że kupił trzy różne ETF-y na ten sam indeks światowy, chyba licząc na to, że w którymś z równoległych wymiarów zyski będą inne.

Spotkamy futurystę, który kupuje wyłącznie spółki brzmiące jak scenariusz filmu science fiction.

Odwiedzimy magnata nieruchomości, który zbudował imperium REIT-ów wartych równowartość średniego rachunku w polskiej restauracji.

A na deserek kogoś, kto z próbuje robić z siebie Buffetta mając 1000 złotych.

Tak, będzie boleć. Tak, będzie złośliwie. Sorry. Będzie też jednak konkretnie, bo każdy z tych błędów to coś, co wy też często robicie. Zapnijcie pasy, lecimy.

Oceniam najgorsze portfele inwestycyjne widzów. To nadaje się na finansowy kryminał!

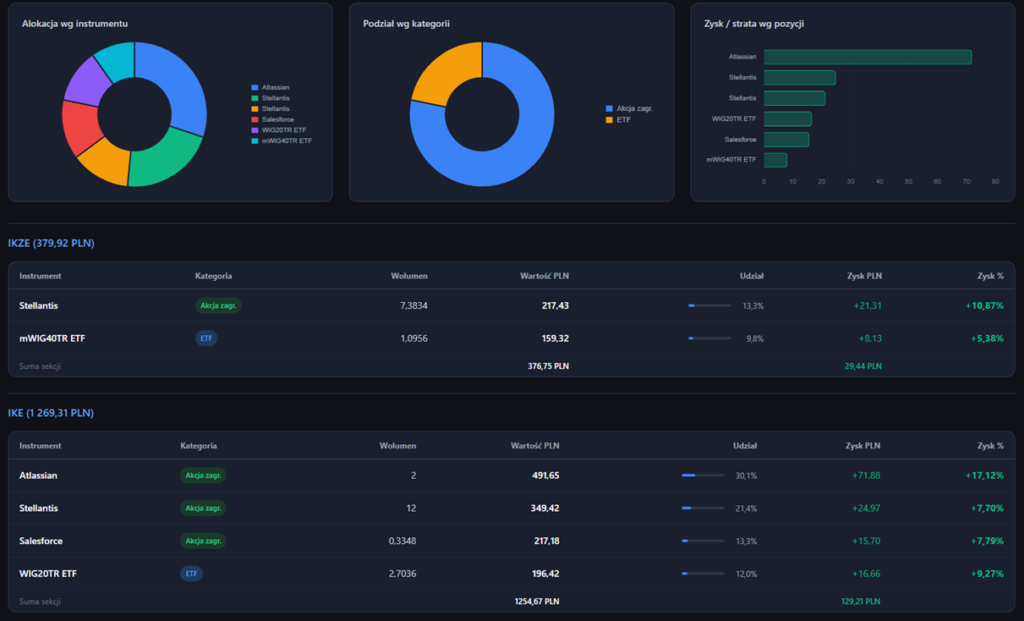

Magik z multiwersum ETF-ów

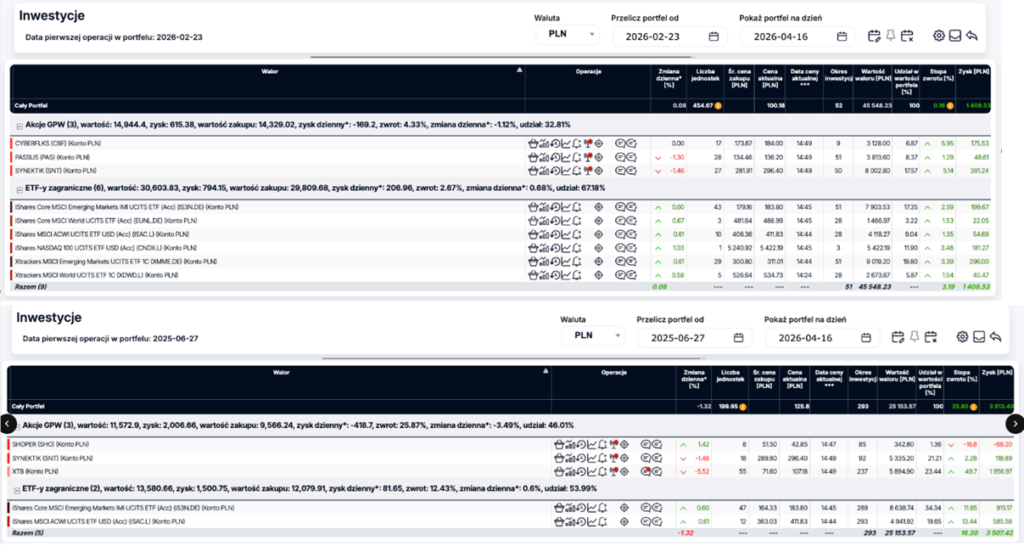

Na początek weźmiemy magika z sum, który podróżuje między trzema równoległymi wymiarami i w każdym z nich ma ETF na… cały świat.

W swoim portfelu IKE zgromadził aż sześć funduszy, z czego połowa to w zasadzie to samo. Fundusze ETF na globalny rynek akcji. Mamy tutaj:

- iShares Core MSCI World,

- Xtrackers MSCI World,

- oraz iShares MSCI ACWI.

Oj, pardon! Ostatni to All Country World Index, a nie czysty World. No, to faktycznie diametralnie zmienia postać rzeczy… Nie rozumiem tylko, dlaczego nie dobrałeś ich do parzystej liczby? Dwa takie, dwa takie. Wtedy to by przynajmniej estetycznie wyglądało w zestawieniu.

A mówiąc poważnie, ETF na indeks ACWI różni się od wersji World tym, że jest nieco bardziej zdywersyfikowany i posiada domieszkę rynków wschodzących. Składa się on w około 90% z MSCI World i w 10% z MSCI Emerging Markets. W samym Worldzie brakuje takich krajów jak Chiny, Indie, Tajwan czy Brazylia. Jednak co do zasady w obu przypadkach 90% portfela to dokładnie to samo, więc różnice w wynikach będą marginalne.

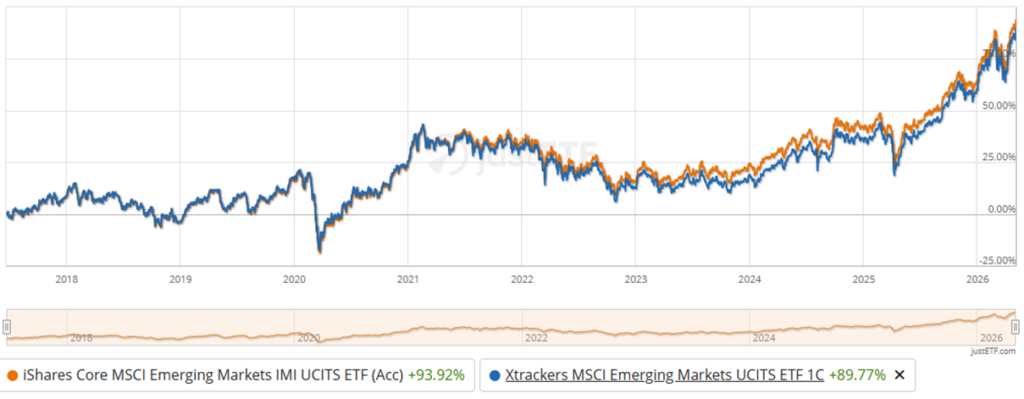

Ten sam problem widać przy rynkach wschodzących. Ziomeczek trzyma tam dwa fundusze:

- iShares Core MSCI Emerging Markets IMI,

- Xtrackers MSCI Emerging Markets.

Sortownik ETF zamiast inwestora

Rozwikłajmy jego tok rozumowania. Oto co napisał w mailu:

„Mam 27 lat, a moje założenia inwestycyjne są dość proste: portfel ma być możliwie bezobsługowy, z ograniczonymi wahaniami kapitału.”

Rozumiem, że ETF jest z definicji bezobsługowy, ale ich większa liczba nie sprawi, że będzie bardziej bezobsługowy. Powiem Ci coś, co może Cię zszokuje. Jeden ETF będzie znacznie bardziej bezobsługowy niż sześć. Wiesz, dlaczego? Bo każdy dodatkowy ETF na ten sam indeks to dodatkowa transakcja, dodatkowa prowizja, dodatkowy spread przy zakupie i sprzedaży, potencjalnie dodatkowa rubryczka w rocznym PIT-38 w zależności gdzie kupujesz. To też dodatkowy moment, w którym musisz pomyśleć „dokupić ten czy tamten”. Twój portfel nie jest bezobsługowy. Twój portfel zatrudnia Cię na pół etatu w roli sortownika ETF.

Trzy ETF na świat w portfelu to nie jest dywersyfikacja tylko zakup tego samego mleka w trzech różnych Biedronkach na sąsiednich osiedlach. Mleko jest to samo. Cena podobna. Zmieniają się tylko paragony, a ich zbieranie jest męczące.

Futurysta z Doliny Krzemowej

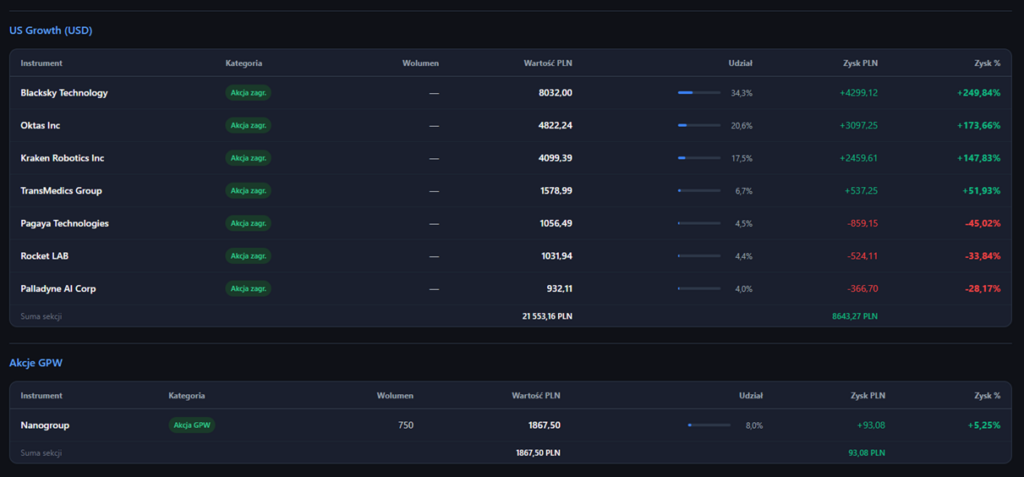

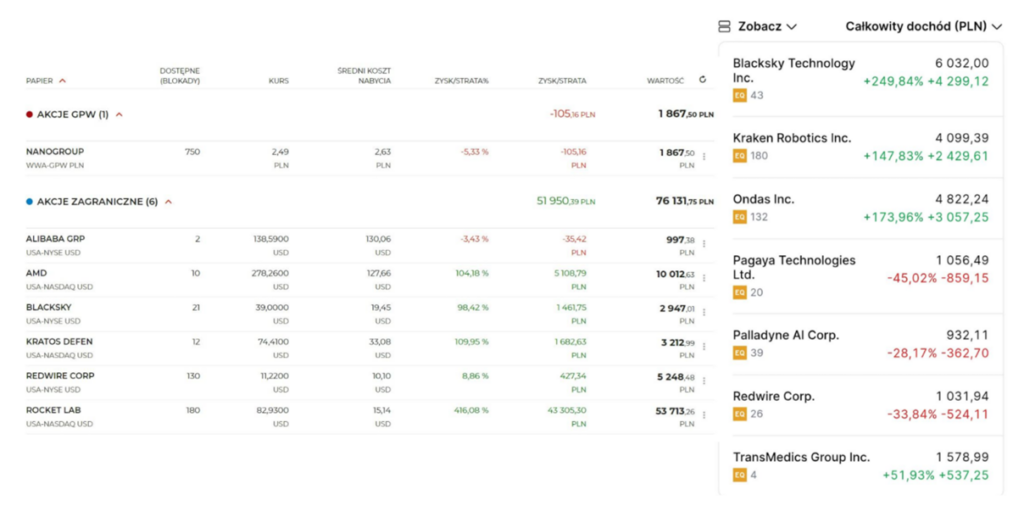

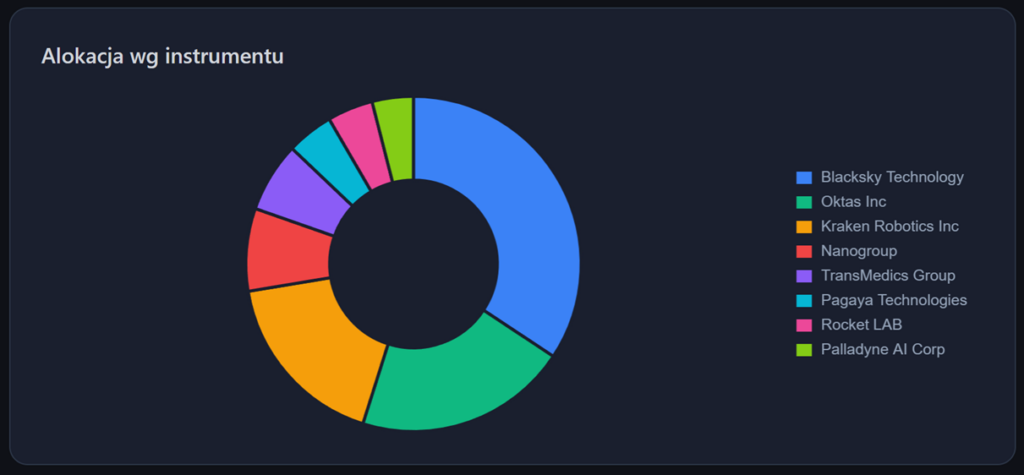

Oto kolejny ananas. Fana technologii przez duże „T”. Patrząc na jego portfel, odnoszę wrażenie, że ziomeczek chce zbudować najbardziej futurystyczny portfel w galaktyce. Kryterium doboru spółek wydaje się proste. Im bardziej opis brzmi jak scenariusz filmu sci-fi, tym lepiej.

Nie można mu jednak odmówić wyników. W momencie robienia zrzutu ekranu zyski na wielu pozycjach przebijały 100, a nawet 200%. Trzeba jednak pamiętać, że to spółki o ogromnej zmienności, gdzie kilkudziesięcioprocentowa zmienność na jednej sesji to chleb powszedni.

Mogę się jednak założyć, że gdybym spotkał właściciela tego portfela na ulicy i zapytał go wyrywkowo, czym naprawdę zajmuje się losowo wybrana firma z jego portfela i jakie ma wady i zalety, to nie miałby o tym bladego pojęcia. Jeśli nie czujecie, co mam na myśli, rzućcie okiem na to zestawienie:

- BlackSky: Dane satelitarne w czasie rzeczywistym i analityka geoprzestrzenna wspierana przez AI.

- Nanogroup: Innowacyjne systemy dostarczania leków i wyroby medyczne oparte na nanotechnologii.

- Kraken Robotics: Technologie morskie, czujniki sonarowe wysokiej rozdzielczości i robotyka podwodna.

- Pagaya Technologies: Fintech wykorzystujący AI do optymalizacji oceny ryzyka kredytowego.

- Palladyne AI: Zaawansowane oprogramowanie i systemy zrobotyzowane AI do złożonych zadań przemysłowych.

- TransMedics Group: Systemy OCS służące do transportu i utrzymywania organów do przeszczepu w warunkach fizjologicznych.

- Kratos Defense: Drony, komunikacja satelitarna i technologie cyberbezpieczeństwa.

- Rocket Lab: Usługi wynoszenia ładunków na orbitę, specjalizacja w małych satelitach i systemach kosmicznych.

Hype, zmienność i ujemny cash flow

Tak, taki portfel może być dobry do wyrywania na domówkach. Jestem mniejszościowym udziałowcem lidera analityki geoprzestrzennej z wykorzystaniem AI, ale to klasyczna pułapka, w którą wpada masa początkujących inwestorów, kiedy trafia im się hossa na małych spółkach technologicznych.

Wiem, bo sam to przerabiałem kilka razy. Ten portfel to nie jest geniusz inwestycyjny, tylko statystyczne szczęście trafione w odpowiednim momencie cyklu. Jednocześnie kompletnie niemożliwe do odzwierciedlania na większym kapitale, bo kiedy rynek nagrzewa małe spółki technologiczne, to każdy z koszykiem spekulacyjnych nazw wygląda jak multimilioner.

Problem zacznie się wtedy, kiedy sentyment się odwróci, a odwróci się prędzej czy później. Te same spółki, które dziś rosną o 15% na sesji, potrafią spadać o 40% w tydzień. Jest hype, narracja i zmienność. Super! Lubimy to, ale trzeba kupować takie rzeczy rozmysłem świadomie biorąc na siebie ryzyko. 99% takich portfeli, to po prostu kupienie, bo coś akurat rośnie, a ktoś inny napisał o tym na X-ie.

Czuję tu vibe nagranie „What does Upstart do?” (https://www.youtube.com/watch?v=E_YIZyVzymA). W sumie odpowiedź nie padła, to był szczyt na Upstarcie, ale wszyscy dowiedzieliśmy się, że Upstart robi głównie 20% tygodniowo.

Patrzę na ten portfel i widzę grafik prelegentów z konferencji TEDx w Dolinie Krzemowej. Dane satelitarne, nanotechnologia, robotyka podwodna, transport organów. Brakuje tylko spółki produkującej bionicznych psów i jednej zajmującej się terraformacją Marsa.

Każda brzmi, jakby właśnie miała wynaleźć nieśmiertelność, ale na razie wynalazła głównie ujemny cash flow.

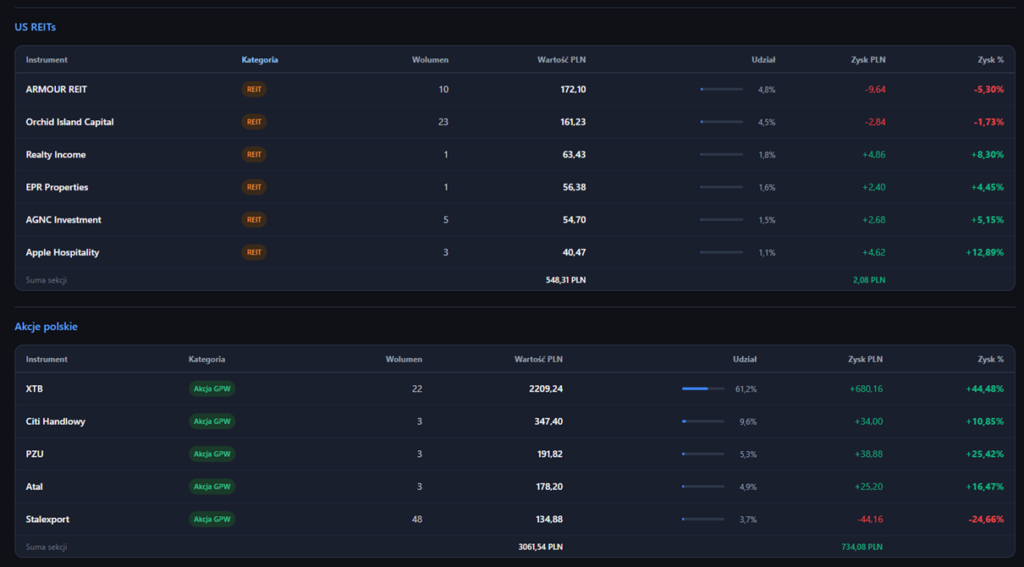

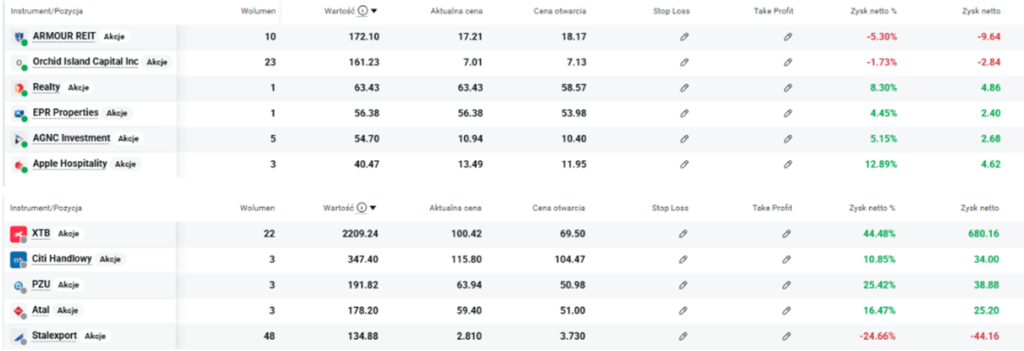

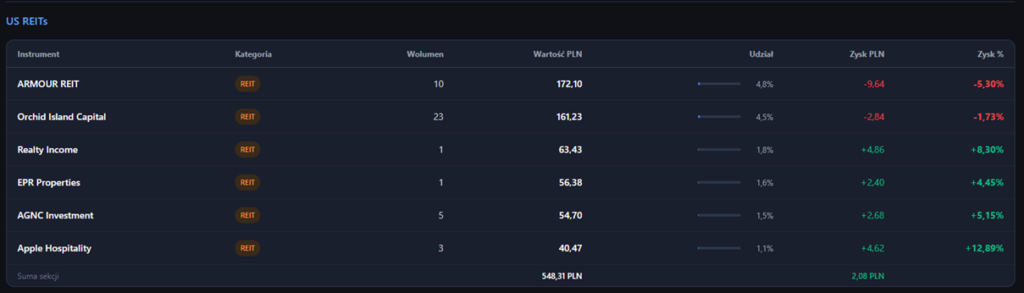

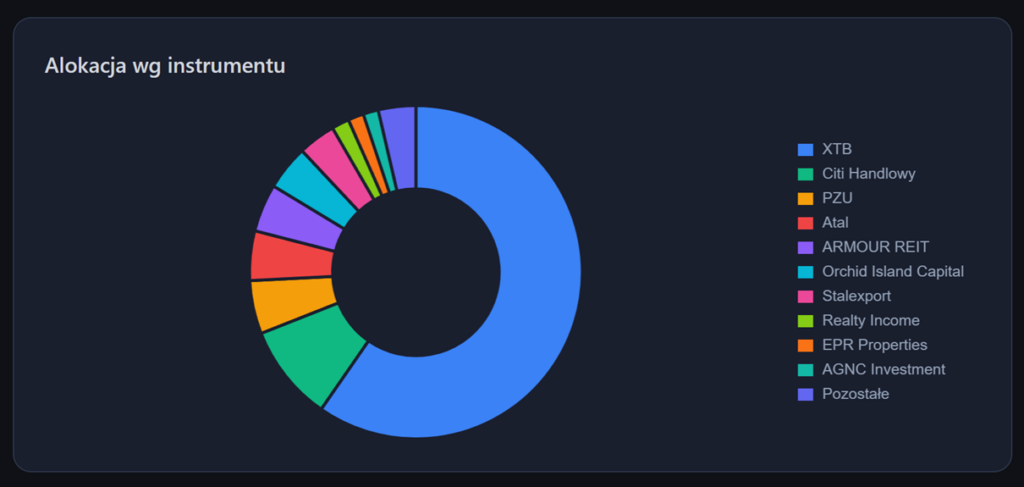

Magnat nieruchomości za kilkaset złotych

Oto kolejny rekin na horyzoncie. Tym razem będzie to magnat nieruchomości. Pamiętacie kolegę, który kolekcjonował wszystkie dostępne ETF-y na cały świat? No to teraz mamy fanatyka REIT-ów, który lubi mieć cały pokój zajebany ponagleniami o zapłatę czynszu.

W całym portfelu 11 pozycji, z czego aż 6 to różne REIT-y. Przekrój naprawdę imponujący:

- ARMOUR Residential i Orchid Island Capital: REIT-y inwestujące w mieszkaniowe papiery wartościowe zabezpieczone hipoteką (mREITs).

- Realty Income: Legenda i jeden z najpopularniejszych REIT-ów typu net lease, znany z wypłacania dywidend co miesiąc. Najzabawniejsze jest właśnie to, że Realty Income wypłaca dywidendę co miesiąc. Chwalą się tym jako „The Monthly Dividend Company”. W Twoim wykonaniu to będzie jakieś kilkadziesiąt groszy miesięcznie. Oddaj butelkę plastikową sąsiada do butelkomatu, to wpadnie Ci 50 i to bez podatku!!!

- EPR Properties: REIT specjalistyczny, stawiający na rozrywkę (kina, parki rozrywki).

- AGNC, który głównie działa na rynku MBS jako REIT hipoteczny

- Apple Hospitality: Hotelowy gigant posiadający w USA potężną sieć hoteli premium (m.in. Marriott i Hilton).

Cosplay rentiera i lekcja o koncentracji

Mamy tu więc potentata. Pojawia się tylko zasadnicze pytanie: po jaką cholerę Ci tyle REIT-ów?

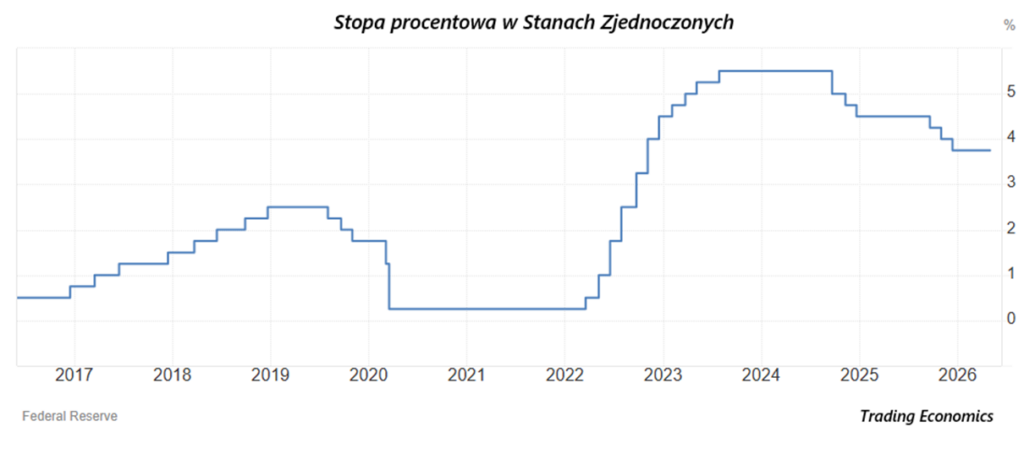

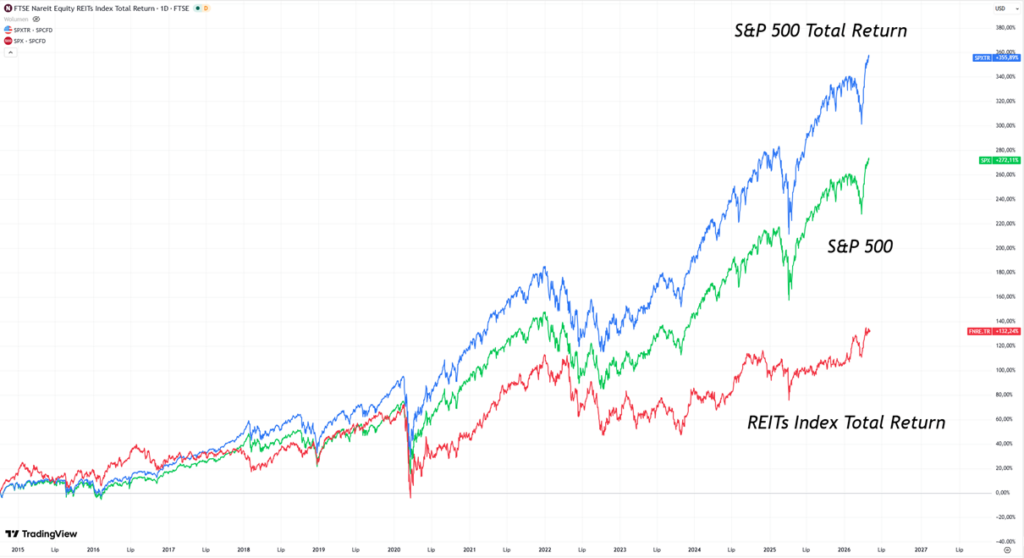

Jest czas na REIT-y do portfela i to nie jest czas, gdy stopy procentowe są relatywnie wysokie. Naprawdę nie przez przypadek od 2022 REITy ekstremalnie nie dowożą wyniku. Jeśli zestawimy indeks FTSE Nareit Equity REITs Index Total Return z S&P 500, to w horyzoncie ostatniej dekady wypada on po prostu blado.

Dlaczego zakładasz, że dzisiaj REIT miałyby zachowywać się jakoś cudownie? Nie ma czasów zerowych stóp procentowych. Tamten reżim na razie minął. Jak wróci, to wtedy se kupuj REITy.

Nieruchomości (a więc i REIT-y) są skrajnie wrażliwe na stopy procentowe. Dlaczego?

REIT-y kupują nieruchomości lub hipoteki na kredyt. Gdy stopy są niskie, koszt obsługi długu spada, co oznacza więcej kasy dla Ciebie. Teraz jest odwrotnie.

Siłą REIT-ów jest dywidenda. W świecie zerowych stóp lokaty i obligacje dawały grosze, więc inwestorzy uciekali w REIT-y o lepszych stopach dywidendy, niż oprocentowanie obligacji, podbijając ceny samych REIT-ów. Dzisiaj zwykłe obligacje skarbowe płacą sensowny kupon bez ryzyka rynkowego, więc po co komu ryzykowne REIT-y?

Po trzecie i najważniejsze, rynek nieruchomości jedzie na kredycie hipotecznym. Jeśli konsumenci nie mają dostępu do taniej hipoteki, bo stopy są wysokie, to ceny nieruchomości nie rosną tak samo, a wyniki funduszy REIT siadają.

REITY to pomysły dla rentierów z ogromnym kapitałem, którzy chcą mieć pewność regularnych przepływów pieniężnych, żeby mieć za co żyć. Wtedy to ma sens. Prawnie REIT musi wypłacać 90% zysku netto w formie dywidendy, więc daje tą pewność. WTEDY MA TO SENS

Gościu, autorze tego portfela… po cholerę Ci te dywidendowe kloce, skoro masz w całym portfelu niecałe 4 tysiące złotych? Z czego w tych wszystkich REIT-ach siedzi łącznie… niecałe 600 złotych. To jest jakiś cosplay portfela rentierskiego. Masz plakat Midla nad łóżkiem?

Nawet jeśli spojrzymy na Orchid Island Capital, który ma stopę dywidendy aż 20,5%, to przy obecnej wielkości pozycji, nie ma ona sensu. Problemy są dwa. Po pierwsze: nawet gdybyś całe te 600 zł wpakował w ten jeden fundusz o stopie dywidendy na poziomie 20%, to po roku dostaniesz szalone 120 zł przepływów pieniężnych… brutto. Gratulacje, możesz za to pójść na obiad. Ty masz w tym konkretnym papierze 161 zł. To daje około 33 zł dywidendy rocznie z tego potwora. Stać Cię na dwie kawy w kawiarni, ale tylko jeśli zamówisz małe i bez syropu. Gratuluję, jesteś rentierem. Niestety bezdomnym.

Problem w tym, że za taką stopą dywidendy zazwyczaj stoją potężne problemy spółki. Wystarczy zerknąć na kurs akcji, żeby zapaliła się czerwona lampka.

REITy NIE są złe z zasady. Są dla konkretnego typu inwestora. Ty nim nie jesteś. Dla odmiany jednak pochwalę ten portfel za coś innego. Największą pozycją jest tutaj indywidualna spółka, która stanowi ponad 60% portfela i jest tam załadowane 2200 zł. I wiecie co? To bardzo dobra decyzja przy tak małym kapitale. Nie oceniam samej spółki, bo to mogło być wiele innych firm, ale oceniam koncentrację. Mały kapitał albo ładować wszystko w jeden ETF i skupić się na zarabianiu poza rynkiem ALBO powinien oznaczać dużą koncentrację na spółkach z potencjałem wzrostu, a nie na dywidendowych molochach kupionych za równowartość dwóch pizz.

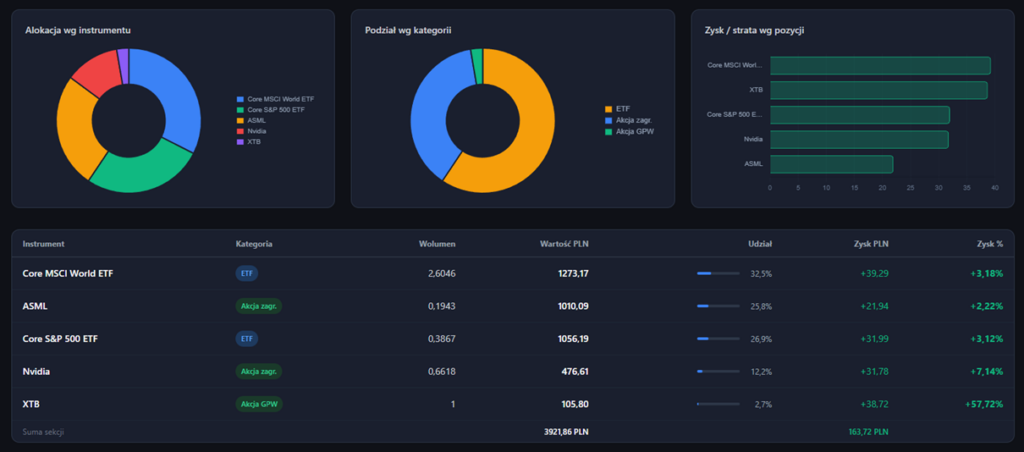

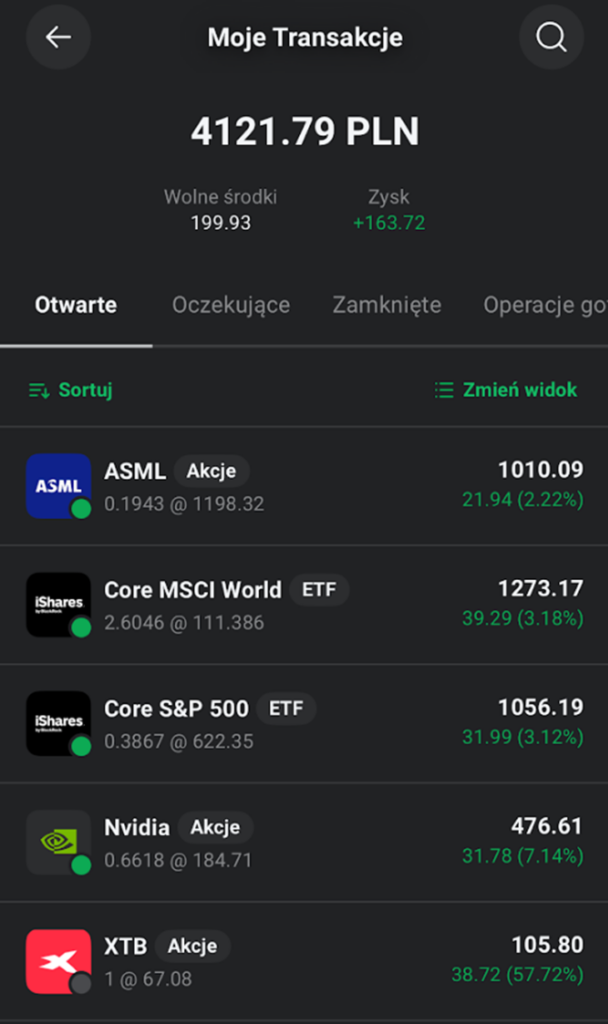

Zdrowszy kierunek i problem mikropozycji

Dla równowagi zobaczmy też portfel, którego nie zamierzam gruzować, bo widzicie, w mojej skrzynce nie wszystko jest tragedią. Czasami trafia się ktoś, kto myśli w dobrym kierunku, ale jeszcze nie wszystko poukładał. To dużo zdrowsza pozycja niż wszyscy wcześniejsi razem wzięci, bo z tym da się pracować.

Kapitał niewielki, bo 4 tysiące złotych. I nie wygląda to tragicznie. To jest przykład kierunku, w którym mniej więcej powinno się. Jest tu 5 pozycji, dalej jak na 4 tysiące, to za dużo, ale kierunek jest ok. Dalej jest sporo do poprawki, ale kierunkowo autor nie odpłynął za bardzo.

Dalej nie wiem po co Ci tutaj dwa ETF? Zdecyduj się, albo wolisz czystą ekspozycję na USA i zostawiasz sam S&P 500, albo wybierasz World, gdzie waga USA i tak wynosi prawie 70%. Różnica między tymi funduszami jest marginalna, bo w większości składają się dokładnie z tego samego. Zostaw se jeden.

Dalej nie wiem po co Ci akcje jednej spółki za stówę. Nie przyzwyczajaj się do budowania tak mikroskopijnych pozycji. Spójrz, masz tam prawie 60% zysku. I co? Czy ten udany zakład jakkolwiek zmienił Twoje życie? No właśnie. Ewidentnie ktoś tu stara się pójść w Core-Satellite i TO JEST OK, ale nie pozwól sobie tego spieprzyć. Jeden ETF, gdzie leci 50% dopłaty i max 2-3 spółki i nara. Poza tym zapomnij o portfelu i skup się na zarabianiu w pracy. Giełda służy do pomnażania majątku, a nie do jego zarabiania.

Portfel, którego prawie nie ma

Tu kolejny taki gagatek. Pisze do mnie tak:

„Chętnie zobaczę roast mojego portfela. W załączniku przesyłam swoje IKE i IKZE.”

Patrzę na te zrzuty ekranu i zastanawiam się: Jakiego portfela? CO JA TU MAM WŁAŚCIWIE OCENIĆ? Przecież tu jest łącznie 1500 złotych. Czy to w ogóle można nazwać portfelem? Co Ty chcesz za to kupić? Prytę?!

Wiecie, ile będziecie mieć po 10 latach genialnego inwestowania z zyskiem 30% przy 1500 zl kapitału? Niecałe 21 tysięcy złotych. Wynik, którego nie osiągnął w swojej karierze ani Buffett, ani Soros, ani Lynch. Wynik, który, gdyby się utrzymał, zrobiłby z Ciebie najlepszego inwestora na świecie. A startując z 1500 zł, po dekadzie tej kosmicznej passy zostaniesz z 21 tysiącami. Czyli kwotą, za którą można kupić używane Renault Clio z 2014 roku. To jest skala, z którą się mierzysz. Każda godzina rozkminiania, w co zainwestować z 1500 zł, to jest godzina wyrwana z czegoś, co naprawdę mogłoby zmienić Twoje życie. Nie wiem od jak dawna inwestujesz, ale mam nadzieję, że od co najwyżej miesiąca. Rób ten portfel dalej, ale DOPŁACAJ CO MIESIĄC KASĘ!

Skansen strat i psychologia błędu

Na deserek zostawiłem sobie podręcznikowy przykład inwestora, który psychicznie nie potrafi pogodzić się ze stratą. Zamiast uciąć pozycję i iść dalej, on te chwasty pielęgnuje niczym rzadkie okazy w klaserze, kompletnie przesypiając hossę na innych aktywach.

Ten portfel wygląda jak skansen dla przehajpowanych spółek, które zaliczyły swój szczyt podczas bańki w 2021 roku. Nasz biedaczek wszedł tam w większości przypadków na „korekcie”, która niefortunnie okazała się potworną bessą i chyba do dziś naiwnie wierzy, że te perełki w końcu odbiją.

Brak ani jednej zyskownej pozycji w portfelu to statystyczne dzieło sztuki. Statystyka mówi, że nawet rzucając lotkami w gazetę z notowaniami, masz około 30-40% szans na trafienie zyskownej spółki. Ty trafiłeś 0/12. To wymaga albo geniusza w odwrotnym kierunku, albo bardzo specyficznego talentu psychologicznego.

Wisienką na torcie jest fakt, że to portfel w 100% nastawiony na USA. Każda jedna pozycja jest denominowana w dolarze. I zgadnijcie co? Brak tu jakiegokolwiek zabezpieczenia walutowego, brak dywersyfikacji przez GPW czy rynki wschodzące. Efekt? Podwójny oklep. Przegrywasz na dwa fronty jak Niemcy w 1944, ale oni chociaż mieli jakiś plan.

W całym zestawieniu nie ma ani jednej pozycji na plusie. To aż niemożliwe. Zastanawiam się, czy po prostu sprzedałeś wszystkie zyskowne akcje, wpadając w drugą najpopularniejszą pułapkę psychologiczną (czyli ucinanie zysków i pozwalanie stratom rosnąć), czy po prostu masz aż tak potwornego pecha w doborze spółek? Szczerze liczę na to pierwsze, bo to znaczy, że na czymś przynajmniej kiedyś zarobiłeś.

Zdecydowanie najsmutniejszy z dzisiejszych portfeli. Bo Magik z Multiwersum, Futurysta i Magnat Nieruchomości robią złe rzeczy, ale robią je z energią. Mają plan, choćby idiotyczny. Tu mamy coś innego. Tu mamy człowieka, który już jeden raz przegrał, ale nie potrafi tego zaakceptować. Trzyma martwe pozycje, bo sprzedanie ze stratą oznaczałoby przyznanie się do błędu. Strata nie jest zrealizowana, więc psychicznie jakby jej nie było. Tylko że ona jest. Jest co minutę, jest na każdym wykresie, jest realna od trzech lat. Brak decyzji jest decyzją. Decyzją, żeby dalej tracić.

Morał: przestań reagować, zacznij decydować

I to jest morał całego dzisiejszego materiału. Te portfele, łączy według mnie, że żaden nie powstał z planu. Wszystkie powstały z impulsu, z mody, z mikroreakcji na coś, co ktoś gdzieś usłyszał, z bólu po stracie albo z nadziei, że „może jeszcze odbije”.

Plan inwestycyjny nie musi być długi. Może mieścić się w trzech zdaniach. Po co kupuję? Co musi się stać, żebym sprzedał z zyskiem? Co musi się stać, żebym sprzedał ze stratą? Trzy zdania. Większość z Was nie potrafi odpowiedzieć na żadne z nich w stosunku do połowy spółek w swoim portfelu. I tu naprawdę nie chodzi o IQ. Chodzi o to, żeby przestać reagować i zacząć decydować. Wysyłajcie mi kolejne portfele. Im bardziej absurdalne, tym lepiej. Najlepsze trafią do trzeciego materiału.

Do zarobienia,

Piotr Cymcyk

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.