Woodpecker wciąż z dynamicznym wzrostem

Spółka Woodpecker, którą analizowaliśmy w osobnym wpisie to wciąż niewielki podmiot branży SaaS (Software as a Service), notowany na rynku New Connect. Na giełdzie zadebiutował niemal dokładnie rok temu i w dalszym ciągu zalicza dynamiczny wzrost. Zarówno przychody, jak i zyski notują wysoką dwucyfrową dynamikę. W ciągu roku kurs akcji urósł o mocne 45% i to w przy bardzo niesprzyjającym otoczeniu rynkowym, kiedy WIG obsunął się o 30%. Miesiąc temu spółka opublikowała raport za drugi kwartał, a 21 września uczestniczyliśmy w jednym z czatów inwestorskich, aby lepiej poznać strategię na najbliższe kwartały.

Przychody ze sprzedaży dla Woodpecker

Mocny dolar mocno pomaga

Przychody spółki rosną w bardzo dobrym tempie 55% r/r. Trzeba jednak jasno powiedzieć, że duża w tym zasługa mocnego umocnienia dolara względem złotego, które względem września 2021 wynosi aż 21%. Firma generuje przychody w USD, a koszty w PLN. Spadek wartości krajowej waluty jest dla niej pod tym względem wybitnie korzystny, ale premia z tego tytułu nie będzie trwała wiecznie i w końcu moneta może się odwrócić. Ważniejsze więc od samego zachwytu nad cyferkami z rachunku zysków i strat, jest spojrzenie na kluczowe KPI biznesu.

Zysk netto Woodpecker

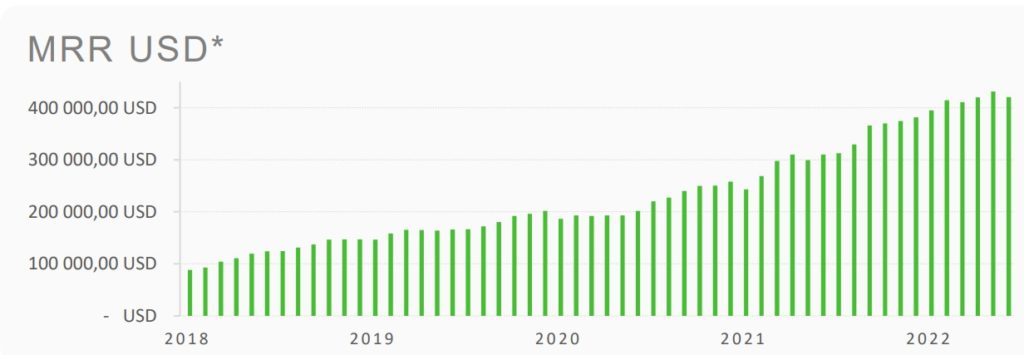

MRR na dobrej ścieżce

Przychody MRR (Monthly Recurring Revenue) liczone w dolarach w drugim kwartale wyniosły 1 272 tys. USD, co było wynikiem lepszym o prawie 40% r/r i o 4,21% wyższe od tych z ostatniego kwartału. MRR osiągnięty w sierpniu 2022 wyniósł 442,4 tys. USD i był wyższy o 34% w porównaniu do sierpnia 2021 roku. Woodpecker twierdzi, że to właśnie MRR jest najlepszym wskaźnikiem do oceny ich biznesu. Liczony jest jako mnożenie ARPU i liczby klientów w danym miesiącu. Czerwiec i lipiec mógł postawić znak zapytania co do utrzymania dotychczasowej ścieżki wzrostu, ale to standardowe wahanie sezonowe (plus jak twierdzi sam Prezes efekt przesunięcia zamówień). Sierpień powinien już uspokoić inwestorów.

MRR w USD dla Woodpecker

ARPA przed szansą na wzrosty

W 2 kwartale 2022 roku ARPA (ang.: Average Revenue per Account) wyniosła 116 USD, co oznacza 3 USD spadku w stosunku do poprzedniego kwartału i 14 USD (14%) wzrostu w porównaniu ze 102 USD w analogicznym kwartale 2021 roku. Duży wpływ na kwartalny spadek ARPA miało darmowe udostępnienie aplikacji firmom z Ukrainy. Dodatkowym powodem niższego ARPA były przeprowadzone akcje promocyjne dla mniejszych przedsiębiorstw, które wpłynęły na pozyskanie większej ilości nowych klientów abonamentu Basic. Przypomnijmy jeszcze, że ARPA to wskaźnik mówiący nam o tym ile spółka generuje przychody z jednego aktywnego konta klienta.

Struktura geograficzna wg. rynków sprzedaży pozostaje na podobnym poziomie w stosunku do analogicznego kwartału roku ubiegłego. Największy wzrost sprzedaży (+50%) Spółka odnotowała na rynku niemieckim. W 2 kwartale 2022 roku Spółka posiadała aktywnych klientów z 90 różnych krajów w porównaniu do 88 w analogicznym okresie 2021 roku.

Woodpecker twierdzi, że obecnie skupia się na zwiększeniu bazy klientów jako priorytet, co też może negatywnie odbić się w krótkim terminie na ARPA. Po zamknięciu kolejnego etapu wzrostu użytkowników spółka skupi się ponownie na przychodzę na użytkownika. Taka strategia miała sprawdzać się wcześniej i WPR nie chce z niej rezygnować. Jednocześnie Prezes Tarczyński jasno dał do zrozumienia, że widzi dalsze pole do podwyżki abonamentu.

ARPA w USD dla Woodpecker

Wynagrodzenia rosną w bardzo szybkim tempie

Wynagrodzenia to zdecydowanie najszybciej rosnący element kosztowy. Pozycja wynagrodzenia nie oddaje ich w pełni. Część załogi jest zatrudniona w oparciu o umowy B2B, a oni są alokowani w ramach linii „usługi obce”. W pierwszym półroczu wynagrodzenia były aż o 48% wyższe niż rok temu. Prezes spółki Mateusz Tarczyński tłumaczył ten wzrost, troską o zatrzymanie obecnych pracowników w firmie. Od początku roku spółka zwiększyła ponadto zatrudnienie o 18%.

Koszty wynagrodzeń w ostatnich kwartałach dla Woodpecker

Prognozy na przyszłość

Spółka podtrzymuje prognozy zysku netto i przychodów na rok 2022. Zdaniem prezesa Tarczyńskiego zarówno zaplanowane przychody i zyski za 2022 rok, będą dowiezione. Zatem za rok 2022, można spodziewać się zysku netto zbliżonego do 5 milionów złotych. Przychody prawie na pewno przekroczą 20 milionów złotych.

Prognozy zysków i przychodów sprzed ponad roku

Woodpecker nie ma na razie dużych potrzeb kapitałowych, co pozwoliło mu na zgromadzenie sporej gotówki. W tej chwili jest to około 4 miliony złotych. Z odpowiedzi Prezesa można wnioskować, że kwota ulokowana jest na krótkoterminowych lokatach bankowych. Spółka nie wykorzystuje innych instrumentów finansowych.

Gotówka w kasie firmy

Firma niezmiennie planuje przejście na rynek główny GPW w 2023 roku. Ponadto spółka jest w trakcie wdrażania ulgi IP BOX, co powinno istotnie obniżyć płacony podatek. Automatycznie przełoży się to na wzrost zysku netto. Nie ma również obecnie planów na dalszą ekspansję zagraniczną. W ciągu roku do półtora Woodpecker będzie skupiał się na rozwoju w tych krajach, gdzie jest już obecny. Ekspansja na pozostałe rynki nastąpi w dalszym terminie i tu jako perspektywiczna wskazywana jest Brazylia.

Podsumowując ostatnie dane – Woodpecker wciąż rozwija się w bardzo dobrym tempie. Dynamiki przychodów i zysków są zadowalające. Oczywiście duża w tym zasługa mocnego dolara, ale silne KPI biznesowe (MRR i ARPA) dowodzą, że sam biznes ma się dobrze. Wyzwaniem może być rosnąca presja płacowa i coraz wyższe koszty wynagrodzeń. Na razie jednak nie widać tu większych powodów do niepokoju.

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.