WIG przebija 100 tysięcy! Czy to nadal okazja? | Polacy napędzają gospodarkę!

Cześć, tutaj Piotr Cymcyk, a to jest Gospodarczy Przegląd Wydarzeń. W tej serii omawiam dla was wyłącznie to co ciekawe z polskiej giełdy i dla polskiej gospodarki! Jeśli interesują Cię rynki zagraniczne i gospodarka, to koniecznie oglądaj też niedzielne wydania Finweek! Zaczynamy!

| Czego dowiesz się z materiału? | Powiązane wpisy |

|---|---|

| Rekord polskiej giełdy | https://dnarynkow.pl/inwestycje-ktore-moga-dac-ci-nawet-100-zysku-do-2030-roku/ |

| Dobra sprzedaż w Polsce | https://dnarynkow.pl/inwestowanie-w-etf-wcale-nie-musi-byc-lepsze-niz-w-pojedyncze-akcje/ |

| Fatalny Mobruk | https://dnarynkow.pl/chcesz-inwestowac-w-zloto-odpusc-spolki-ktore-je-wydobywaja/ |

| Polscy nie lubią pracy? | https://dnarynkow.pl/jak-inwestowac-w-trzecim-kwartale-2024-roku-zmiany-w-publicznym-portfelu-dna/ |

| Co dalej ze spółką Kęty? | https://dnarynkow.pl/4-spolki-ktore-po-cichu-staja-sie-imperiami-nieruchomosci/ |

WIG przebija 100 tysięcy! Czy to nadal okazja? | Polacy napędzają gospodarkę!

HISTORYCZNY WYNIK POLSKIEJ GIEŁDY! WIG PRZEBIŁ 100 TYSIĘCY PUNKTÓW!! i… dalej jest tani

STO TYSIĘCY PUNKTÓW NA WIG. Polska giełda urosła od początku roku o ponad 25% i jest na dziś jedną z najlepszych na świecie.

To ten moment, kiedy po raz kolejny poklepię się po plecach i pochwalę, bo… dokładnie to mówiłem wam jeszcze w listopadzie 2024, kiedy wieszaliście na GPW psy.

No ale co BYŁO TO BYŁO, a co będzie? Pomimo historycznego rekordu, GPW jest… dalej tania. Tak, dobrze słyszysz. Dalej jest tanio. Nie jest tak tanio jak było w listopadzie, ale dalej jest tanio. Wciąż odstajemy wskaźnikowo od nawet nie krajów wschodzących, ale nawet od Europy Środkowo-Wschodniej, a giełda nie oddaje rozwoju gospodarczego Polski za ostatnie lata.

Wskaźnik Cena do przyszłego zysku dla całego WIG to dziś… 10. DZIESIĘĆ. To nawet mniej niż historyczna średnia dla tego indeksu.

Tymczasem Polacy nawet nie są tym zainteresowani. Lata tworzenia, a wszystko to jak krew w piach. Najnowsze dane z funduszy inwestycyjnych pokazują, że wciąż nie ma ŻADNEGO zainteresowania funduszami akcji polskich i notują one fatalne wręcz napływy kapitału.

Ludzie OBUDŹCIE SIĘ, nie wiem, gdzie GPW będzie za miesiąc, czy za dwa, ale wiem, że czasy wiecznego upokorzenia polskiej giełdy minęły. Nasz rynek w końcu powoli przechodzi z fazy raczkującej. Bessy będą na nim krótsze, a hossy będą dłuższe. Im szybciej w to uwierzycie (bo od 3 lat jakoś nie umiecie), tym lepiej na tym wyjdziecie.

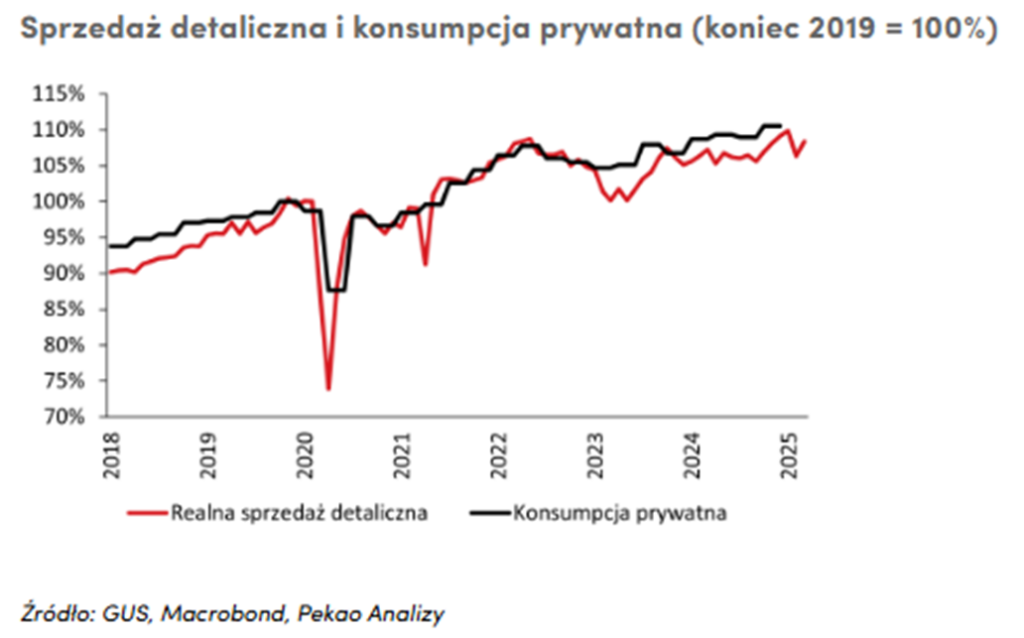

Całkiem niezłe wyniki notuje polska sprzedaż detaliczna, co sugeruje, że konsumenci w końcu wracają na zakupy

W marcu sprzedaż detaliczna spadła o 0,3% r/r w cenach stałych, nieznacznie odbiegając od prognoz. To jednak wynik, który można pomimo spadku uznać za dość pozytywny! Na zachowania konsumentów wpłynęły dwa główne czynniki: późna Wielkanoc, która ograniczyła zakupy żywności, oraz wzrost sprzedaży dóbr trwałego użytku.

Marzec i kwiecień to specyficzny okres w analizie sprzedaży detalicznej. Ruchoma data Wielkanocy zawsze istotnie wpływa na moment szczytu zakupów. Im wcześniejsza Wielkanoc, tym wyższa dynamika sprzedaży w marcu, a przez to, że żywności ma wysoką wagę w strukturze sprzedaży (ok. 26%), to przesunięcie może powodować znaczne różnice między marcem a kwietniem. Wahania dynamiki z tego tytułu mogą sięgać nawet 2–3 punktów procentowych, skutecznie maskując rzeczywiste trendy w innych kategoriach.

Tak również teraz. Sprzedaż żywności wyraźnie osłabła – w ujęciu realnym jej dynamika spadła z -2,2% do -9,4% r/r. Jednak co najważniejsze znacząco wzrosła sprzedaż dóbr trwałych, zwłaszcza samochodów (z 5,1% do 18,4% r/r) oraz mebli, sprzętu RTV i AGD (z 5,8% do 12,9% r/r). Dobrze wypadła również sprzedaż odzieży i obuwia (6,7% r/r).

W ujęciu odsezonowanym (czyli takim, gdzie eliminujemy wpływ czynników sezonowych) sprzedaż wzrosła w marcu o 1,9% m/m, co pozwoliło odrobić sporą część strat z lutego – miesiąca ocenianego jako wyraźnie słabszy. W końcu dzieje się to, czego oczekiwano przez cały 2024 rok i coś, co pozwoli podkręcić polskie PKB i wyniki wielu spółek z GPW. Konsument wraca na rynek. Ma sporo pieniędzy i coraz mniej waha się je wydawać.

Jednym ze zwycięzców tego odczytu już było Allegro. W dniu publikacji tego raportu o sprzedaży detalicznej cena akcji Allegro urosła prawie o 5% na jednej sesji, a cena zamknięcia była najwyżej od listopada 2024 roku.

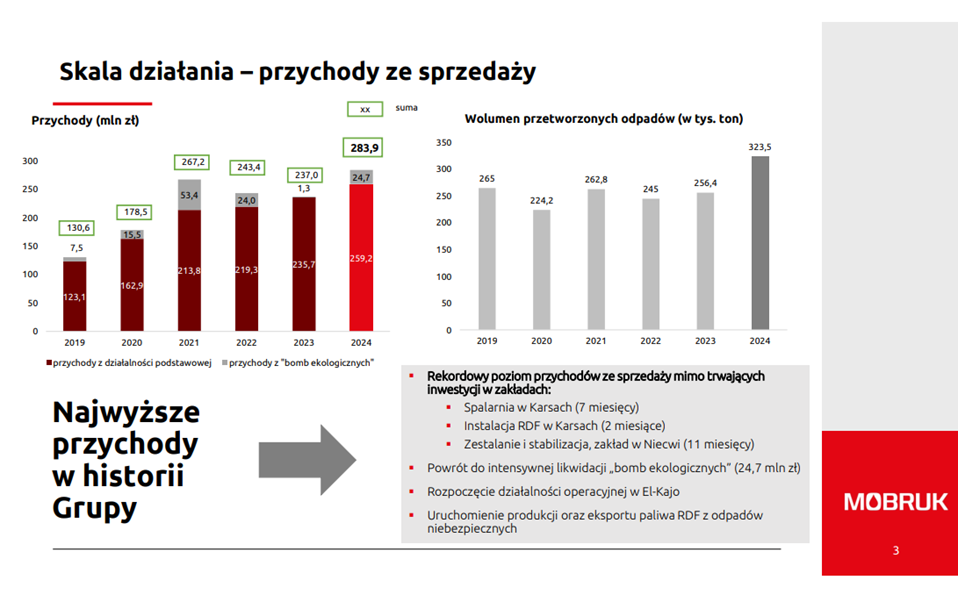

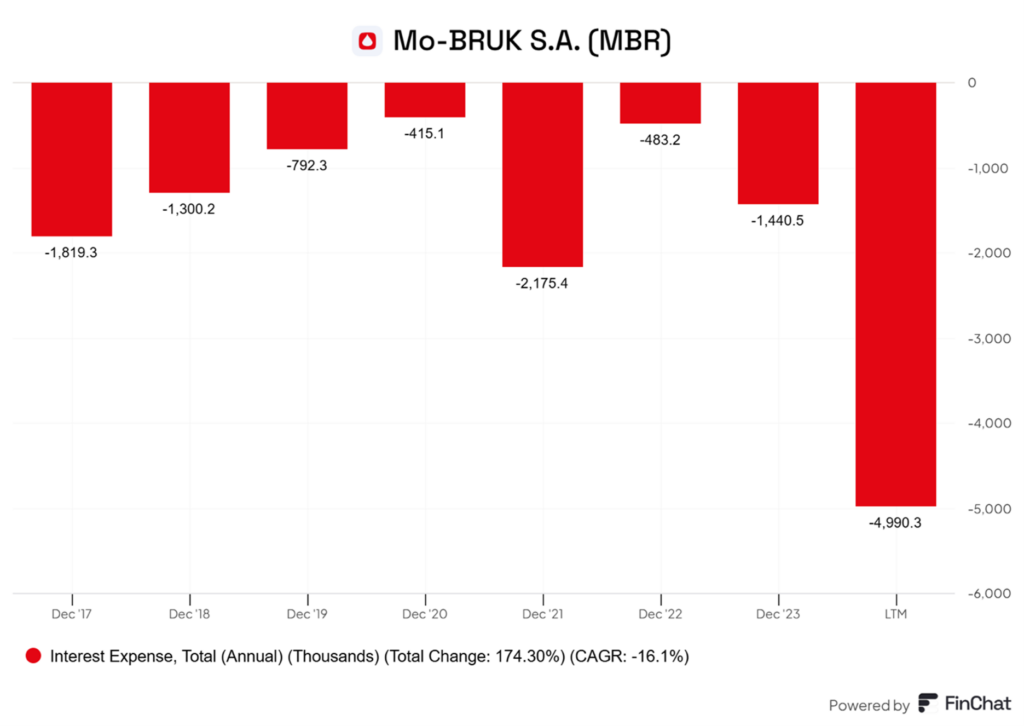

Fatalne wyniki kwartalne notowanego Mobruku doprowadzają do silnej przeceny akcji. Co takiego stało się w spółce?

Podczas czwartkowej sesji akcje spółki Mo-BRUK spadły o ponad 8,5%, pogłębiając korektę trwającą od lutego i osiągając najniższy poziom ceny od listopada ubiegłego roku.

Mo-BRUK to polska firma działająca w branży gospodarki odpadami. Jej głównym źródłem przychodów jest spalanie i utylizacja odpadów zgodnie z przepisami. Firma działa więc na styku przemysłu i ekologii. Na fali zaostrzających się przepisów unijnych, Mo-BRUK korzysta z coraz większego zapotrzebowania na takie profesjonalne zarządzanie odpadami.

Mimo to wyniki spółki za czwarty kwartał 2024 roku okazały się mocno rozczarowujące, sądząc po zachowaniu kursu akcji. Zysk netto wyniósł 15,2 mln zł, podczas gdy konsensus rynkowy zakładał 24,3 mln zł, to aż 37% rozbieżności względem prognoz.

W całym 2024 roku przychody spółki wzrosły jednak niemal o 20% r/r. Dlaczego więc przy rosnącej skali działalności zysk netto aż tak zawiódł?

Główną przyczyną był silny wzrost kosztów operacyjnych – aż o 28,5% r/r. Spółka tłumaczy to przede wszystkim konsolidacją kosztów dwóch przejętych pod koniec 2023 roku spółek zależnych: El-Kajo i PMD. Dodatkowo koszty zwiększyły się przez wyższe wydatki na zewnętrzne usługi przetwarzania odpadów, które nie mogły zostać poddane spalaniu z powodu modernizacji instalacji termicznego przekształcania.

Swój udział w pogorszeniu wyniku miały także rosnące koszty finansowe, choć ich wpływ był mniej istotny. W tle Mobruk walczy jeszcze z postępowaniami sądowymi, które zostaną rozwiązane najwcześniej dopiero w trzecim kwartale. Nie powinno więc dziwić, że kurs reaguje nerwowo, bo Mobruk musi mocno popracować nad rentownością i większą przejrzystością co do swojej przyszłości. Do tego czasu inwestorzy mogą pozostać… powściągliwi.

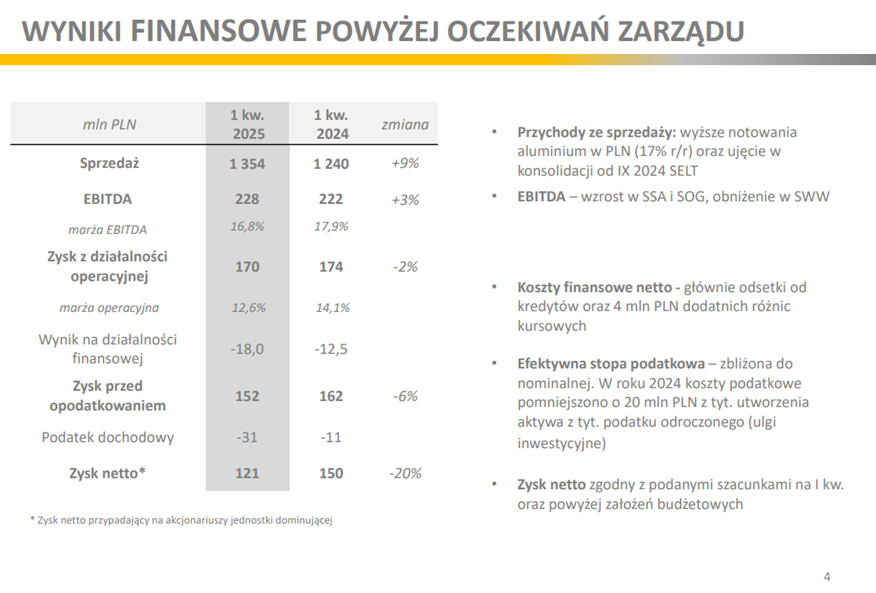

Dobrze prezentują się za to przemysłowe Kęty. Pupil polskich inwestorów dywidendowych

Na przykład takim jak Grupa Kęty. Jedna z ważniejszych spółek przemysłowych na polskim parkiecie specjalizująca się w przetwórstwie aluminium pokazała swoje wyniki. Kluczowym źródłem przychodów są produkty dla sektora budowlanego i przemysłowego, eksportowane również na rynki zagraniczne.

W pierwszym kwartale 2025 spółka odnotowała wzrost przychodów o 9%, jednak EBITDA wzrosła jedynie o 3%, a zysk netto zaliczył spadek o 20%. Co stoi za tak dużym spadkiem? Na szczęście dla inwestorów nie są to jakieś poważne problemy operacyjce, a bardziej księgowe związane z zyskiem jednorazowym z roku ubiegłego.

W roku 2024 koszty podatkowe zostały pomniejszone o 20 mln zł z tytułu podatku odroczonego (dotyczyło to ulg inwestycyjnych). Oznacza to, że w 1. kwartale roku ubiegłego wynik netto został jednorazowo zwiększony o tę kwotę. Ponieważ ten efekt nie powtórzył się w 2025 roku, zysk netto w tym okresie jest więc odpowiednio niższy w porównaniu do 2024 roku.

Spółka podzieliła strategią na najbliższe 4 lata do 2029 roku. Jakie są jej założenia? Celem strategicznym jest stworzenie międzynarodowo działającej Grupy Kapitałowej, będącej jedną z wiodących firm w Europie w obszarze przetwórstwa aluminium oraz szeroko rozumianego sektora budowlanego.

Jeśli chodzi o konkretne liczby, to spółka zakłada średnioroczny wzrost przychodów o 8,6% i średnioroczny wzrost EBITDA o 7,6%. Skumulowane planowane wydatki inwestycyjne w latach 2025-2029 wyniosą 1 688 mln zł, a około 700 mln PLN z tej kwoty przeznaczone zostanie na inwestycje rozwojowe.

Strategia zakłada również utrzymanie stabilnej polityki dywidendowej w latach 2025-2029. Planowana wypłata dla akcjonariuszy wynosi 60-100% skonsolidowanego zysku netto. Obecnie stopa dywidendy przekracza w spółce 6%, a firma pozostaje jedną z najlepszych dla inwestorów dywidendowych. Realizacja zakładanej strategii utrzyma Kęty jako lidera w branży i powinna sprawić, że długoterminowi inwestorzy nie mają się czego obawiać.

A być może będą miały się jeszcze lepiej, bo wojskowe kontrakty napędzają inwestycje w Polsce i stają się istotnym impulsem dla rozwoju krajowego przemysłu

Wojskowe kontrakty napędzają inwestycje w Polsce! Programy zbrojeniowe stają się istotnym impulsem dla rozwoju krajowego przemysłu.

Przykładowo w bieżącym roku planowane jest rozpoczęcie budowy nowego zakładu produkcyjnego Jelcza. Wytwarzane będą tam pojazdy dedykowane programom obrony powietrznej Narew i Wisła, a także artylerii rakietowej Homar. Równocześnie rozbudowane zostaną Wojskowe Zakłady Metalowe Dezamet w Nowej Dębie, wchodzące w skład Grupy Mesko, należącej do Polskiej Grupy Zbrojeniowej (PGZ). Zakład ma pełnić kluczową rolę w krajowej produkcji amunicji.

W ramach tzw. Projektu 400 powstaje z kolei dziewięć nowych zakładów – pięć w Pionkach i cztery w Skarżysku-Kamiennej – również należących do Grupy Mesko. Będą one specjalizować się głównie w produkcji amunicji artyleryjskiej kalibru 155 mm, deficytowej zarówno w Polsce, jak i wśród państw NATO. Choć pierwotnie planowano zakończenie inwestycji już w 2022 roku, realizacja przesunęła się o blisko trzy lata. Obecnie jednak prace znajdują się na finiszu.

Znaczącym impulsem dla inwestycji przemysłowych pozostaje program Narew, obejmujący budowę systemu obrony powietrznej. W ramach tego programu produkowane są m.in. rakiety ziemia–powietrze oraz wyrzutnie, których platformę stanowić mają ciężarówki Jelcza.

Firma realizuje liczne kontrakty związane z programami Narew i Wisła, obejmujące dostawy ciężarówek, podwozi oraz zestawów do transportu ciężkiego sprzętu wojskowego. W związku z rosnącym portfelem zamówień, obecne moce produkcyjne zakładu okazują się niewystarczające, dlatego planowana jest budowa nowego obiektu, której koszt szacowany jest na 700 mln zł.

Na współpracy w ramach programu Narew korzysta szereg firm skupionych w konsorcjum. Przewidziano na to do 2030 roku łączne wsparcie w wysokości 3,9 mld zł z Funduszu Inwestycji Kapitałowych. Nic tylko czekać na uruchomienie większych programów zbrojeniowych na poziomie unijnym, które być może dadzą polskiemu przemysłowi jeszcze większego kopa!

Praca po polsku: bez stresu, bez zaangażowania

Niedawno pokazał się raport Instytutu Gallupa State of the Global Workplace 2025 i ujawnił kilka ciekawych statystyk o Polakach, jako pracownikach.

Możecie już rozgrzewać palce, bo pewnie niejeden z Was będzie chciał wyrazić swoje oburzenie.

Po pierwsze w Polsce odsetek zaangażowanych pracowników wynosi zaledwie 8%. Polska zajmuje 35. miejsce na 38 krajów w rankingu regionalnym Europy pod względem zaangażowania. Odnotowano spadek o 2 punkty procentowe w porównaniu do poprzedniego okresu.

Dla porównania średnia dla Europy wynosi tutaj 13%, a dla całego świata 21%. Trzeba jednak przyznać, że nie tylko w Polsce ten odsetek jest niepokojący.

Gallup szacuje, że aż 62% pracowników na świecie nie angażuje się w swoją pracę. To koszt dla globalnej gospodarki sięgający 8,9 bln dolarów, czyli 9% światowego PKB.

Raport też rzucił okiem na stres, jakiemu ulegają Polscy pracownicy i pod tym względem mamy się relatywnie dobrze. W Polsce odsetek pracowników, którzy doświadczyli dużo stresu, wynosi 23%. Polska zajmuje 37. miejsce na 38 krajów w rankingu regionalnym Europy pod względem stresu, co oznacza jeden z najniższych poziomów stresu w Europie. Odnotowano tutaj spadek o 7 punktów procentowych.

W sumie to trudno się stresować przez coś, na co mamy wywalone. Prawda? Ale chyba dobrze nam się tak opieprzać, bo jeśli chodzi o chęć zmiany pracy, to jedynie 23% wykazuje taki zamiar.

A tak serio to wszystkie te statystyki zebrane do kupy pokazują, że w sumie Polacy nie traktują pracy jako kluczowego elementu swojego życia, a raczej jako obowiązek, który trzeba odbębnić, zrobić to w miarę dobrze i którym nie ma co się za wiele przejmować, dopóki jest. Jedni powiedzą, że to super, inni że fatalnie. Sami wybierzcie po jakiej jesteście stronie.

Do zarobienia!

Piotr Cymcyk

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.