Trzy rzeczy, które chciałbym wiedzieć, gdy zaczynałem inwestować.

W swoim inwestycyjnym życiu często wraz z kolejnymi doświadczeniami dochodzimy do nowych wniosków. Przynajmniej powinniśmy, bo bez tego o sukces będzie w długim terminie trudno. Nie możemy co prawda nigdy wcisnąć replay dla naszych inwestycji, ale mądre przeanalizowanie błędów, które zrobiliśmy, pozwala na lepsze decyzje w przyszłości. Ja też w swoim inwestorskim życiu zrobiłem już całą masę błędów i co chwilę robię nowe, ale za każdym razem staram się spojrzeć na nie ponownie i przemyśleć, co poszło nie tak. Gdybym dziś po latach inwestowania, mógł dać sobie trzy porady do wykorzystania kiedyś, to powiedziałbym:

Zastanów się naprawdę dobrze, zanim sprzedasz!

Ileż to pieniędzy by mi kiedyś zaoszczędziło, to nawet nie potrafię zliczyć. Kiedy widzę, ile dobrych biznesów miałem w portfelu i ile dobrych biznesów sprzedawałem kiedyś w panice lub dlatego, że już zarobiłem X%, to załamuję ręce. Oczywiście nie mam na myśli tego, że jak już kupisz spółkę, to masz trzymać ją do końca świata. Jeśli biznes przestaje działać, spółka generuje coraz gorsze wyniki, zmienia się otoczenie biznesowe itp., to sprzedaj ją bez sentymentów. Wyjście jednak tylko dlatego, że coś już mocno urosło, albo podczas rynkowej paniki nie ma najmniejszego sensu.

Miałem kiedyś w portfelu Dino Polska, które w 2017 roku sprzedawałem po szybkim rajdzie za około 80 zł. Zysk wynosił ok. 100%, a ja odtrąbiłem sukces. Tylko że moja ówczesna hipoteza inwestycyjna w ogóle się nie zmieniła. To dalej była spółka o dobrym biznesie i pomyśle, która poprawiała swoje wyniki. Nic dziwnego, że 4 lata później kurs sięgnął 300 zł. Zyskałem 100%, mogłem zyskać ponad 500%. Oczywiście analiza wsteczna jest zawsze skuteczna, ale powtórzę jeszcze raz. Jedynym powodem, dla którego sprzedałem wówczas Dino był fakt, że już urosło. Odszedłem więc mocno od swojej bazowej strategii, podczas gdy otoczenie w żadnym stopniu się dla spółki nie zmieniło. Nowe sklepy dalej powstawały, a Dino powiększało przychody i zyski regularnie. Kuriozalne jest to, że potem wróciłem do tej pozycji z tymi samymi argumentami, które miałem wcześniej. Tylko że kurs był już na poziomie ~200 zł. Zupełnie niepotrzebnie.

Tym bardziej że naprawdę niewiele spółek dostarcza stopy zwrotu ponadprzeciętnie lepsze, niż cały rynek. Hendrik Bessembinder z Arizona State Uniersity przeprowadził badanie, z którego wynika, że zaledwie 4% notowanych podmiotów generuje ponadprzeciętne stopy zwrotu, 38% stopy zwrotu niewiele ponad przeciętną, a cała reszta nie wyróżnia się niczym specjalnym. Oczywiście badanie dotyczyło rynku amerykańskiego, ale myślę, że w Polsce wyniki nie będą od niego mocno odbiegały. Przedwczesna sprzedaż dobrych spółek, które są w stanie podwoić lub nawet potroić zainwestowany kapitał jest więc fatalnym pomysłem.

Sprzedaż dobrych spółek generuje ryzyko przeniesienia kapitału do biznesów o wiele gorszej jakości i wprost rzutuje na wynik portfela. Jeśli otoczenie biznesowe się nie zmieniło, a wyniki konsekwentnie się poprawiają, to decyzja o sprzedaży nie ma logicznego uzasadnienia.

Inwestowanie trwa lata!

Jeśli nie jesteś trejderem, tylko masz w planach dłuższe inwestowanie, to powinieneś być świadomy tego, że to nie jest proces, który powinien trwać kwartał albo rok. Inwestowanie trwa latami. Giełda buduje majątek w długim terminie, a nie w krótkim. To niesamowite, że w przypadku dosłownie każdej innej inwestycji, większość nawet nie oczekuje tego, że zwróci się ona w miesiąc. Giełdę traktują jednak inaczej. Dlaczego? Nie wiem, ale też tak kiedyś robiłem. Jeśli zainwestowałbym 100 tysięcy w budki z kebabami, to nie zwijałbym interesu po miesiącu, bo dalej jestem na minusie. Tymczasem przy inwestycjach na rynku, większość oczekuje, że chwilę po inwestycji będą od razu widzieć na rachunku zieleń. Niestety tak to nie działa.

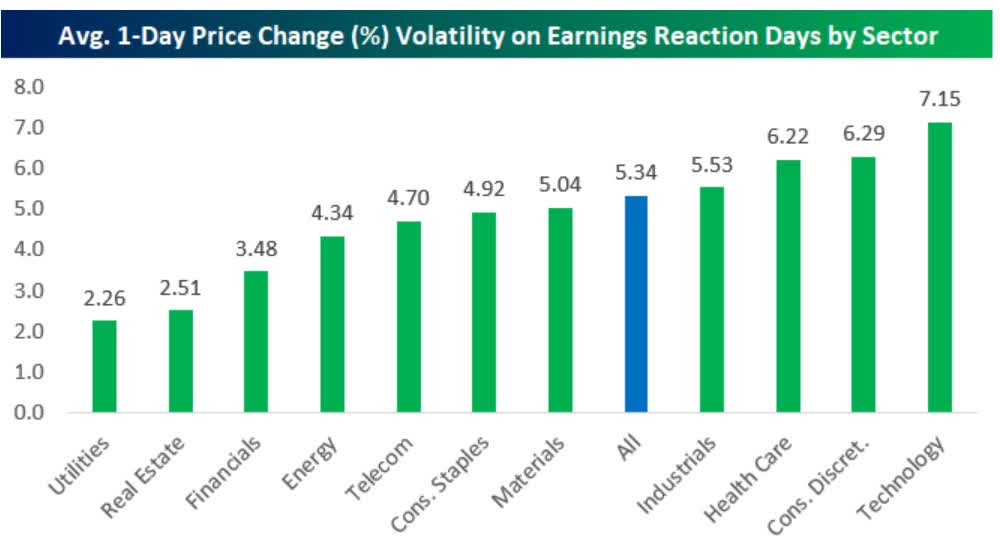

Giełdą w krótkim terminie rządzą jednak emocje. Dopiero w długim terminie można mówić o wpływie fundamentów. Masa uwagi mediów i analityków kierowana jest na kwartalne wyniki spółek. Mnóstwo razy widziałem już przypadki, gdzie analityk na podstawie jednego słabego kwartału potrafi diametralnie zmienić swoją ocenę spółki. Dla każdego, kto kiedykolwiek prowadził jakiś biznes, to niesamowicie absurdalne. Tak, biznes fluktuuje i jest podatny na wahania. Są kwartały gorsze i są kwartały lepsze. Na wynik słabszego kwartału może złożyć się mnóstwo elementów, które często w ogóle nie zaburzają długoterminowego planu rozwoju spółki. Tymczasem wahania akcji na sesji po ogłoszeniu wyników potrafią być kosmiczne. Daje to błędne wrażenie, że wszystko, co robi firma, powinno być mierzone na podstawie tego, czy zyski i przychody osiągnęły kwartalne szacunki, czy nie. Zobacz zresztą, jak potrafi zmieniać się kurs w zależności od sektorów na amerykańskim rynku w dzień sesji po wynikach. Średnia zmienność sięga ponad 5%, a w sektorze technologicznym osiąga ponad 7%!

Średnia 1-dniowa zmienność kursu w reakcji na wyniki według sektorów

Kwartalne raporty i wyniki są niezwykle użytecznym źródłem danych, ale zmiana hipotezy inwestycyjnej powinna wymagać czegoś więcej, niż jednego słabszego (albo jednego lepszego) kwartału. Zwłaszcza że tak jak wspomniałem wcześniej, na jeden kwartał mogą mieć wpływ czynniki kompletnie jednorazowe i niepowtarzalne. Jeśli złe informacje i problemy utrzymują się przez dłuższy czas, to wtedy można mówić o zmianie hipotezy, ale wyizolowany zły kwartał, może być po prostu złym kwartałem. Zresztą nawet najlepsze spółki odnotowywały niższe od oczekiwanych przychody i zyski, które tymczasowo wpływały na ceny ich akcji, ale w długim terminie pozostawały bez znaczenia.

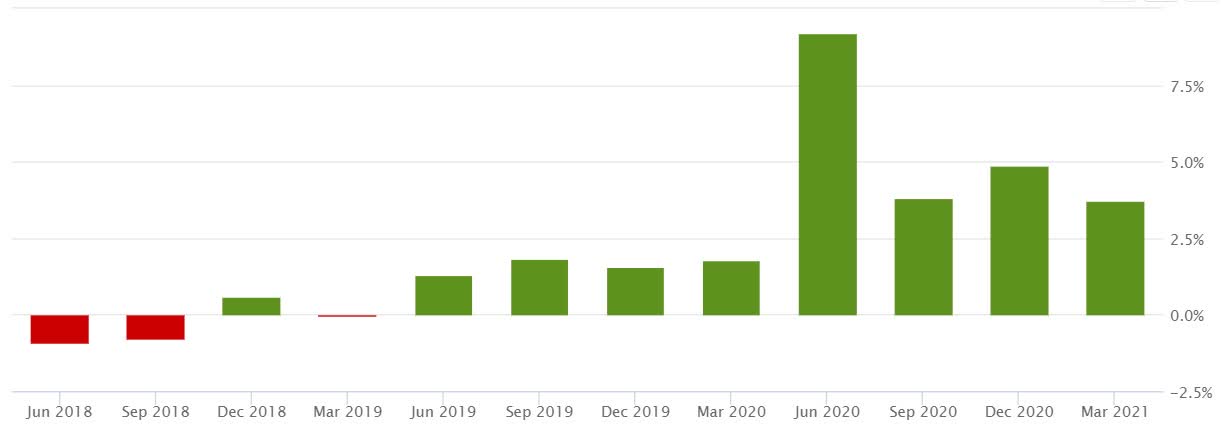

Niespodzianki kwartalnych przychodów Amazon. Tak tu też zdarzały się negatywne.

Myślenie o inwestycjach w skali wieloletniej bardzo ułatwia uodpornienie się na takie krótkoterminowe wahania. Tak, jest to trudne, bo wymaga dużej dyscypliny i jasnego powodu, dla którego decydujesz się kupić daną spółkę. Pomaga też zainwestowanie środków, których wiesz, że nie potrzebujesz dziś i nie raczej nie będziesz potrzebował przez lata.

Strategia Kilimandżaro, którą prowadzę w DNA i która odzwierciedla część mojego portfela długoterminowego, jest dokładnie nastawiona na wynajdywanie spółek, co do których mam przekonanie, że w ciągu 5 lat mogą doprowadzić do podwojenia lub potrojenia kapitału. Wieloletnia perspektywa pozwala skupić się na analizie większych trendów globalnych, które powinny kształtować naszą rzeczywistość w tej dekadzie. Rynek e-commerce, cyber-bezpieczeństwo, digitalizacja ochrony zdrowia, genomika, czysta energia, wirtualna rzeczywistość, czy elektromobilność. To wszystko branże, które w 10-letniej perspektywie będą się według mnie rozwijać, a wraz z tym rozwojem zyskają spółki z tych sektorów. Niezależnie od kwartalnych wahań kursu.

Zmienność nie jest synonimem ryzyka

Inwestorzy mają tendencję do unikania akcji o podwyższonej zmienności. Obserwowanie jak jednego dnia nasze akcje są wyceniane na +15% jest przyjemne, ale obserwowanie jak kolejnego spadają o 17%, wymaga już silniejszego żołądka. Jeśli myślisz, że to na polskiej GPW są spore wahania, to zapewniam Cię, że dopiero doświadczenia ze spółami typu growth z NASDAQ albo kryptowalutami pokażą ci, czym jest zmienność.

Instrumenty o wysokim współczynniku beta (poruszające się o wiele silniej w górę i w dół, niż szeroki rynek) powinny być jednak postrzegane bardziej, jak okazje, a nie jak loteria. Wysoka zmienność to szansa, a nie ryzyko! Wielu o tym zapomina i traktuje te słowa zamiennie. Oczywiście, jeśli mówimy o spekulacji z krótką perspektywą, to zmienność jest dla inwestora ryzykiem. Jeśli jednak wychodzimy z założenia, że inwestowanie trwa lata, to zmienność powinna być wykorzystywana wyłącznie do tego, żeby kupić akcje interesującej nas firmy po niższych cenach.

Nieważne, jak dobra jest spółka, którą posiadasz. Nieważne, jak dobrze i konsekwentnie dowozi wyniki. Zawsze znajdzie się okres podwyższonej na niej zmienności, którą dobry inwestor powinien wykorzystać do akumulacji (jeśli tylko ma, za co). Inwestując na rynku publicznym, masz gigantyczną przewagę nad inwestującymi w podmioty prywatne. Papierowa wartość prywatnych podmiotów też wahałaby się jak szalona, gdyby codziennie je wyceniać w Excelu, ale na tamtym rynku inwestor nie ma możliwości codziennego wykorzystania tych wahań na swoją korzyść. My mamy i powinniśmy z niej korzystać, dopóki długoterminowa teza inwestycyjna się nie zmienia.

Do zarobienia!

Piotr Cymcyk

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.

Fajny artykuł, również fajnie byłoby przeczytać czym kierował się Pan i na jakie rzeczy warto zwracać uwagę inwestując fundamentalnie w poszczególne spółki. Pozdrawiam