Szukaj spółek rosnących na darmowym kredycie!

Natrafiłem jakiś czas temu na genialny wpis od 10-K Diver, wyjaśniający, jak w prosty sposób zrozumieć bilans spółki. Jest on niestety dostosowany do realiów amerykańskich, więc postanowiłem lekko go przerobić. Inwestorzy indywidualni ogólnie mają tendencję do weryfikowania spółek pod kątem rachunku zysków i strat. Co jeszcze ciekawsze w największym stopniu interesują ich ostatnie linie tego rachunku zysków i strat, czyli zysk netto. Nie jest fanem mierzenia efektywności biznesu przez pryzmat zysku netto, co już zapewne niektórzy z dłużej obecnych czytelników zauważyli. Ostatnia linia w rachunku zysków i strat jest najbardziej podatna na manipulacje księgowe i nie mam tu na myśli „oszustw finansowych”, ale nawet najprostsze różnice w metodach księgowań, amortyzację, odroczone podatki, etc.

Sprawozdanie finansowe to jednak nie tylko Rachunek Zysków i Strat. Znajdziemy też w nim rachunek przepływów środków pieniężnych oraz właśnie wspomniany bilans. Z tego ostatniego o wiele łatwiej wysupłasz odpowiedź na pytanie, czy biznes, jaki prowadzi dana firma jest lepszy od biznesu innej firmy.

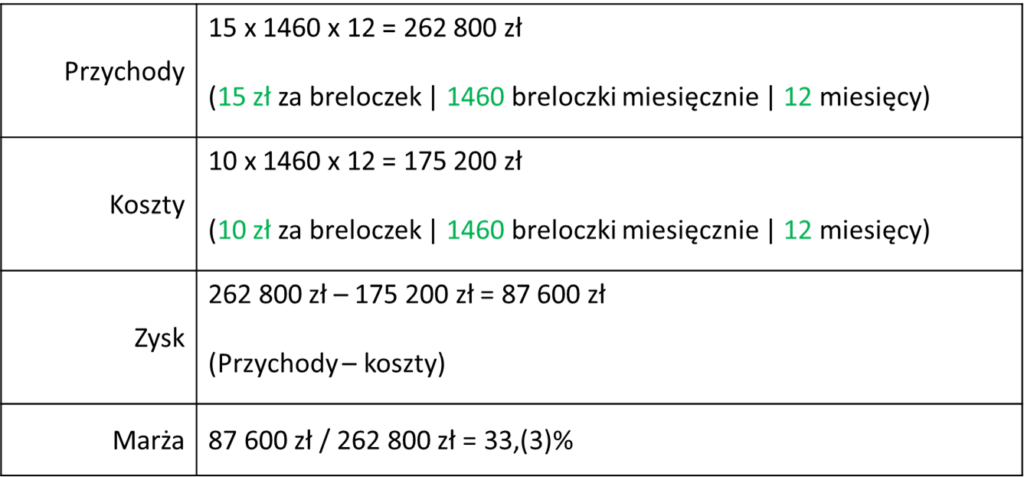

Żeby to lepiej zrozumieć, wyobraźmy sobie dwóch kolegów. Pierwszym będzie Pan Janek, a drugim Pan Zenek. Pan Janek prowadzi domowy biznes, który polega na produkowaniu breloków turystycznych. Zrobione breloki są sprzedawane na koniec miesiąca do jednego z okolicznych sklepów. Koszt wyprodukowania jednego z nich to 10 zł. Sklep kupuje od Janka 1460 takich breloków miesięcznie po 15 zł za sztukę. Zysk roczny zgodny z „rachunkiem zysków i strat” Janka wynosi więc 87 600 zł.

Uproszczony Rachunek Zysków i Strat Janka

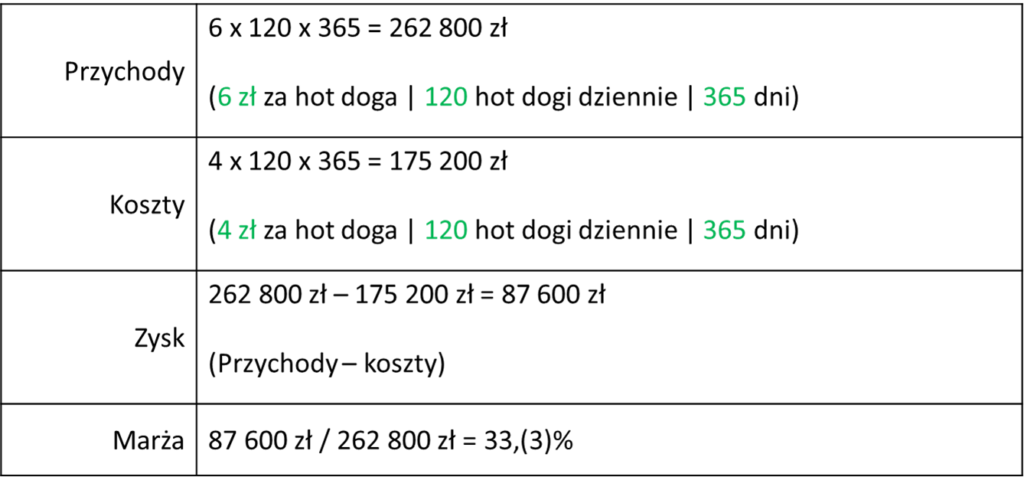

Po drugiej stronie mamy Pana Zenka, który z kolei, zamiast sprzedawać turystyczne breloki postanowił, że będzie turystów karmił hot dogami. Postawił sobie budkę z hot dogami i codziennie przygotowuje i sprzedaje hot dogi. Koszt zrobienia jednego hot doga to 4 zł (parówki, bułki, etc.). Udaje mu się sprzedawać 120 hot dogów dziennie po 6 zł za sztukę. Zysk roczny Pana Zenka zgodny z „rachunkiem zysków i strat” również wynosi więc 87 600 zł.

Uproszczony Rachunek Zysków i Strat Zenka

Mamy więc sytuację, w której widzimy dwa biznesy na pierwszy rzut oka takie same. Przynajmniej patrząc przez pryzmat rachunku zysków i strat. Pewnie, że te modele są uproszczone, ale na potrzeby tego przykładu musimy się na takich zatrzymać. Skoro mamy więc dwa takie same biznesy, to który z nich jest lepszy? Biznes Pana Janka, czy Pana Zenka? Każdy generuje takie same przychody roczne, takie same koszty roczne, taki sam zysk i działa na tej samej marży. Mimo to te biznesy nie są takie same. Każdy z nich jest bowiem zupełnie inaczej kapitałochłonny. Pomimo że generują dla właścicieli ten sam zysk, to wymagają zupełnie innego kapitału do jego wygenerowania. To przykłady firm, gdzie mamy taki sam rachunek zysków i strat, ale zupełnie różne finansowanie biznesu.

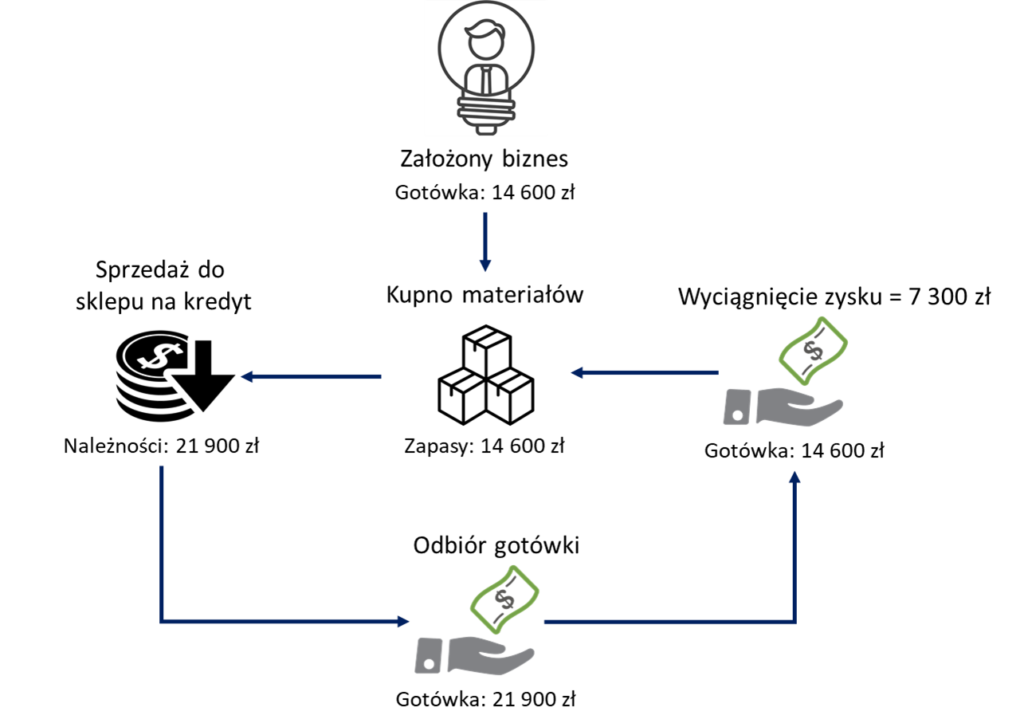

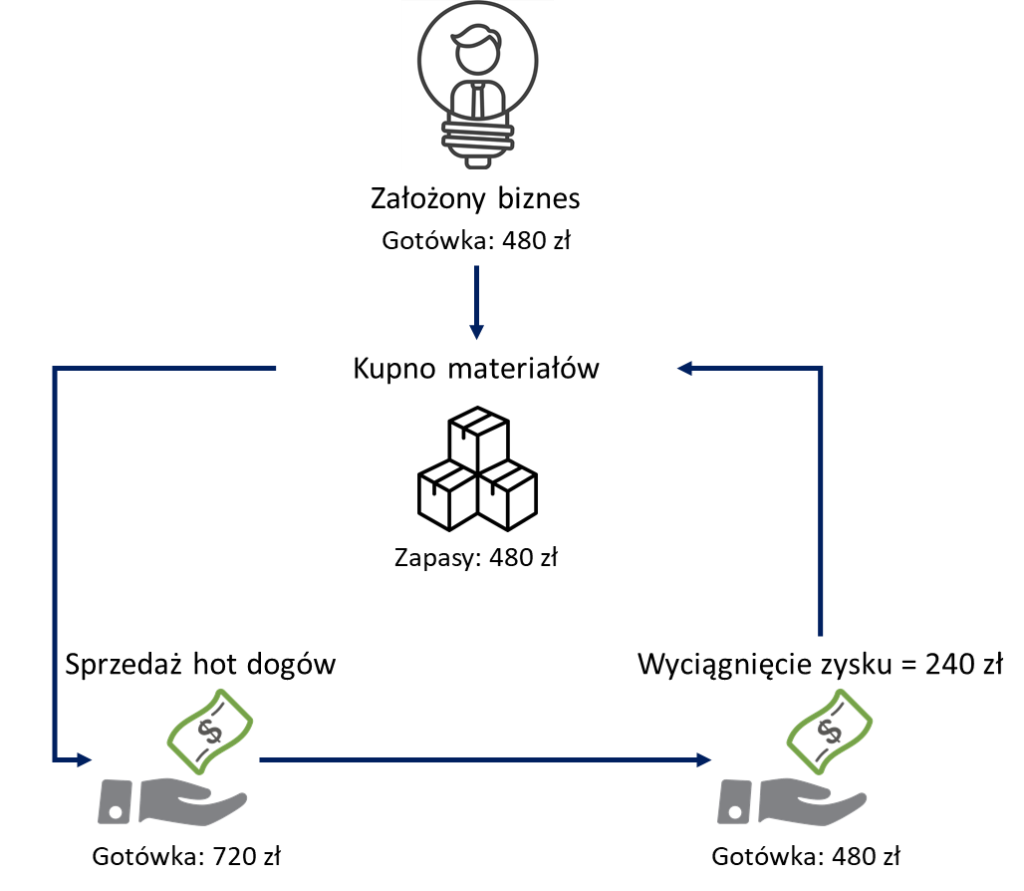

Pan Janek musi zainwestować 14 600 zł (10 * 1460) miesięcznie, żeby osiągnąć swój miesięczny zysk na poziomie 7 300 zł. Pan Zenek z kolei musi zainwestować 480 zł (4 * 120) dziennie, żeby osiągnąć swój zysk. Zenek operuje więc kapitałem na bazie dziennej, a nie miesięcznej. W efekcie wypracowuje 240 zł zysku dziennie w porównaniu z 7 300 zł zysku Pana Janka miesięcznie.

Przeglądanie Aktywów na bilansie odpowiada dokładnie na pytanie „ile kapitału potrzebuje biznes, żeby funkcjonować”

Cykl funkcjonowania Pana Janka w ujęciu miesięcznym

Cykl funkcjonowania Pana Zenka w ujęciu dziennym

To proste biznesy. Oba do funkcjonowania potrzebują jedynie gotówki, należności i zapasów. Nie ma tutaj żadnych aktywów trwałych, wartości firmy, wartości niematerialnych, kredytów, etc. Biznes funkcjonuje jedynie na bazie kapitału obrotowego. Niemniej jednak, nawet jeśli spojrzymy na bardziej rozbudowane bilanse takich firm jak PKN Orlen, czy Autopartner, to zasada działania pozostanie podobna.

Sekcja „Aktywa” w bilansie mówi o tym, ile kapitału potrzebuje biznes do funkcjonowania. Sekcja „Pasywa” mówi o tym, skąd ten kapitał pochodzi, a pochodzić może z własnej kieszeni (Kapitał Własny [KW]) albo z cudzej kieszeni (Zobowiązania). Cudze kieszenie z kolei można rozdzielić na takie, gdzie ktoś finansuje nas na procent (Dług [D]) albo, gdzie finansuje nas „za darmo” (Odroczone [O]). Źródła takiego „darmowego” finansowania mogą być przeróżne. Starbucks na przykład sprzedaje masę tzw. „gift card”, gdzie klient najpierw płaci, ale nie odbiera jeszcze żadnego towaru. Innym przykładem jest klasyczny kredyt kupiecki, gdzie firmy przekazują nam towar, ale chcą za niego zapłatę dopiero za X dni. Dobrym przykładem będą też zwykli pracownicy, którzy wykonując pracę, dostają wynagrodzenie dopiero na koniec każdego miesiąca.

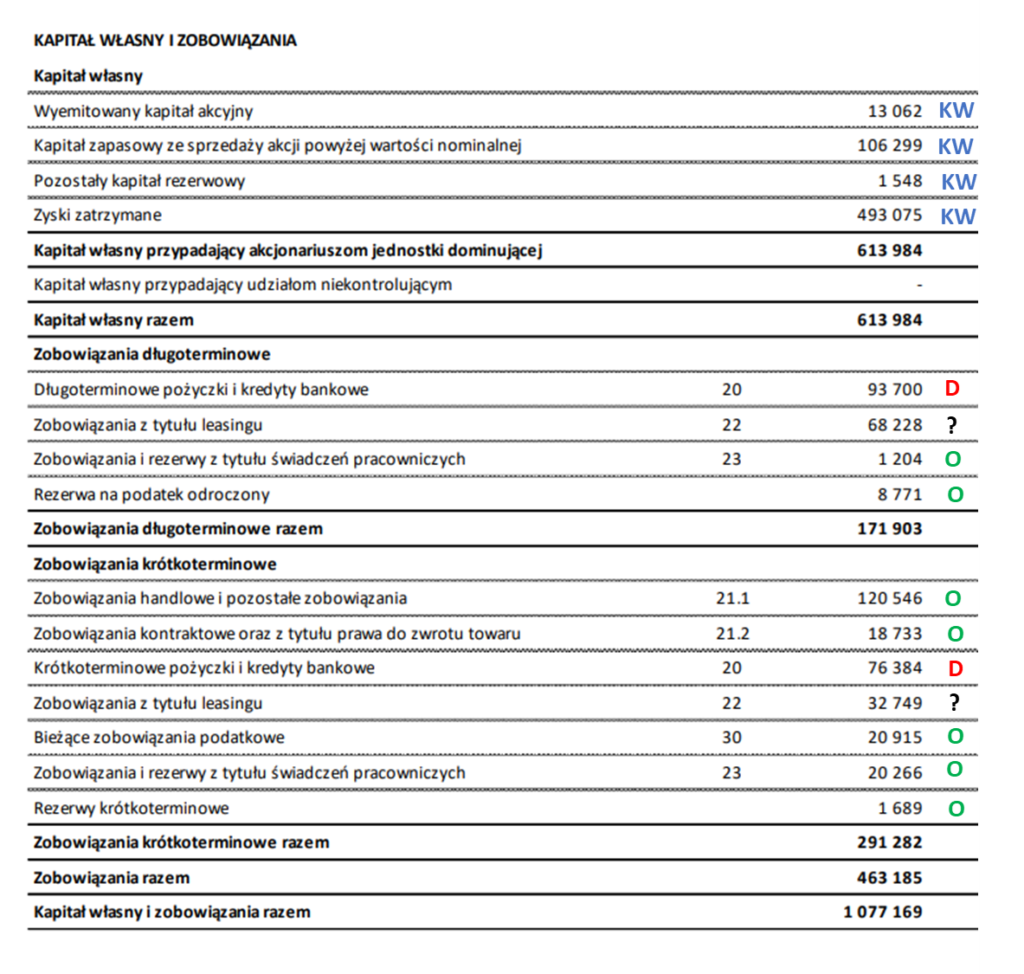

Sekcja pasywa w bilansie dokładnie mówi nam właśnie o tym, skąd takie finansowanie naszych aktywów pochodzi. Spójrzmy np. na bilans firmy LiveChat, gdzie w pasywach starałem się oznaczyć, czy jest to własna kieszeń (KW), czy cudza z podziałem na dług „darmowy” (O) lub standardowy (D). Leasingi są trochę niewiadomą na pierwszy rzut oka, bo to zależy od ich szczegółowej konstrukcji.

Próba podziału pasywów w spółce Livechat

Ponieważ to „bilans”, to aktywa muszą być równe pasywom (żeby całość się bilansowała). Z perspektywy inwestora wiedza o tym, skąd pochodzi kapitał generujący zyski jest jednak nawet ważniejsze, niż same aktywa. Jeśli bowiem generacja zysków następuje z wykorzystaniem kapitału kogoś innego, a nie kapitału właścicielskiego, to mamy rosnącą szansę na osiąganie zysków bez zaangażowania gotówki. Gdyby Panu Jankowi udało się dogadać z dostawcami materiałów, że zapłaci in on dopiero PO tym, jak dostanie gotówkę ze sklepu, a nie przed, to wciąż byłby w stanie generować 87 600 zł zysku rocznie. Wówczas potrzebowałby jednak 0 zł kapitału własnego do funkcjonowania. W cyklu miesięcznym Pan Janek w zasadzie nie potrzebowałby żadnej własnej gotówki do działania. Cały obrót i zysk generowany byłyby przez „darmowy” kapitał. Wspomniane elementy bilansu (odroczone płatności / gotówka z kart podarunkowych / etc.) to w istocie darmowy kredyt.

W naszym przypadku – Pan Zenek również musi co prawda zapłacić za materiały na początku, a nie na końcu dnia, ale potencjalne ryzyko biznesowe jest o wiele mniejsze z uwagi na jego „dzienną” formułę. Model biznesowy, w którym działamy na bazie darmowego obcego kapitału w istocie stworzy jedne z najlepszych firm. Na podobnej zasadzie działają ubezpieczyciele (składki płacisz z góry, a może kiedyś dostaniesz zwrot), firmy transferujące płatności (PayPal operuje wolą gotówką, która zalega na kontach użytkowników), a nawet Starbucks (który co roku dostaje miliardy dolarów z zakupu kard podarunkowych, z których część nie jest nawet realizowana.

Teoretycznie takie możliwości tj. finansowanie biznesu obcym kapitałem daje też klasyczne zadłużenie. Klasyczny dług jest jednak zawsze generuje więcej ryzyka, niż opisane wcześniej finansowanie. Dlatego też sprawdzając daną firmę postaraj się wyjść poza ramy czystego zysku netto i zobacz, dzięki czemu jest on generowany. Jeśli spółka efektywnie wykorzystuje potęgę „darmowego” kredytu, to z reguły pozytywna informacja.

Do zarobienia!

Piotr Cymcyk

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.