Silne spadki CCC, mocne wyniki XTB i Tauron z nowym ATH. Szalony tydzień na GPW!

Cześć, tutaj Piotr Cymcyk, a to jest Gospodarczy Przegląd Wydarzeń. W tych materiałach omawiam dla was wyłącznie to co ciekawe z polskiej giełdy i dla polskiej gospodarki! Jeśli interesują Cię rynki zagraniczne i gospodarka, to koniecznie oglądaj też niedzielne wydania Finweek! Zaczynamy!

| Czego dowiesz się z materiału? | Powiązane wpisy |

|---|---|

| Silne spadki CCC | https://dnarynkow.pl/inwestycje-ktore-moga-dac-ci-nawet-100-zysku-do-2030-roku/ |

| Mocne wyniki XTB | https://dnarynkow.pl/inwestowanie-w-etf-wcale-nie-musi-byc-lepsze-niz-w-pojedyncze-akcje/ |

| Tauron z nowym szczytem na kursie | https://dnarynkow.pl/chcesz-inwestowac-w-zloto-odpusc-spolki-ktore-je-wydobywaja/ |

| Zmiana przepisów na GPW? | https://dnarynkow.pl/jak-inwestowac-w-trzecim-kwartale-2024-roku-zmiany-w-publicznym-portfelu-dna/ |

| Polska w ogonie AI | https://dnarynkow.pl/4-spolki-ktore-po-cichu-staja-sie-imperiami-nieruchomosci/ |

Silne spadki CCC, mocne wyniki XTB i Tauron z nowym ATH. Szalony tydzień na GPW!

Krach na akcjach CCC

W środę, 30 kwietnia, akcje CCC spadły o 11%, co było największym dziennym spadkiem notowań spółki trzech lat. Powodów było kilka. Ostateczne wyniki za 2024 rok okazały się niższe od zapowiadanych wcześniej danych wstępnych.

W lutym spółka podała wstępne wyniki za czwarty kwartał, według których przychody miały wynieść 2,87 mld zł, a EBITDA aż 525 mln zł.

Ostatecznie wartości te były niższe. CCC tłumaczy to przesunięciem rozpoznania sprzedaży hurtowej na kolejne okresy — ze względów księgowych i ostrożnościowych.

„W wyniku ustaleń z audytorem, przesunięciu w czasie uległo rozpoznanie transakcji hurtowej, która konserwatywnie zostanie ujęta w kolejnych okresach sprawozdawczych, w momencie realizacji płatności przez odbiorców.”. Brzmi niewinnie, ale zastrzeżenia audytora co do zapowiadanych cyferek to zawsze lampka ostrzegawcza dla kursu, zwłaszcza gdy ten zdaje się dyskontować skokową poprawę biznesu.

Dodatkowo rynek mógł także negatywnie odebrać brak komentarza na temat bieżącej sprzedaży na początku 2025 roku, co było dotąd standardową praktyką przy okazji raportów okresowych. Informacje te mają zostać przedstawione dopiero 12 maja, podczas zaplanowanej konferencji.

Prognozy na pierwszy kwartał 2025 roku są ostrożne. Spodziewane jest wyhamowanie dynamiki wzrostu sprzedaży i zysków, m.in. z powodu niekorzystnej pogody i osłabienia nastrojów konsumenckich. Wysoka baza, czyli wyjątkowo dobry wynik z ubiegłego roku dodatkowo utrudni poprawę wyników. Najłatwiejsza część drogi do poprawy rentowności już została zrealizowana, a dalsze cięcie kosztów i oszczędności będą już trudniejsze.

Spółka podkreśla jednak, że cały czas walczy o cięcie kosztów. W czwartym kwartale wskaźnik kosztów do przychodów spadł o 5 punktów procentowych r/r, do poziomu 38%. Największe oszczędności zanotowano w Modivo.

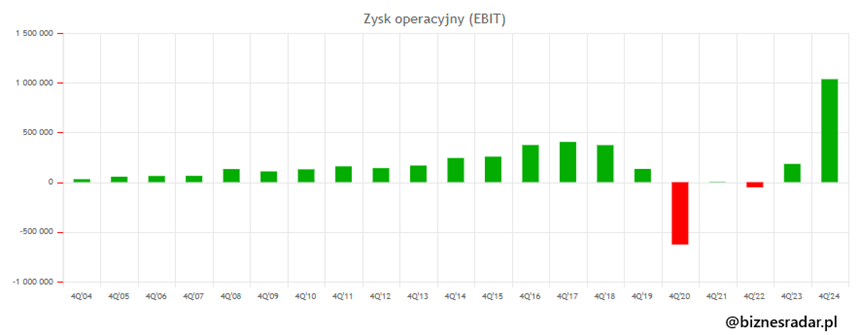

Przełożyło się to na rekordowy zysk netto, który w całym 2024 roku sięgnął rekordowego ponad wyniku ponad miliard złotych. W samym czwartym kwartale CCC wypracowało 2,7 mld zł przychodów (+6% r/r) i 448 mln zł EBITDA (+89%).

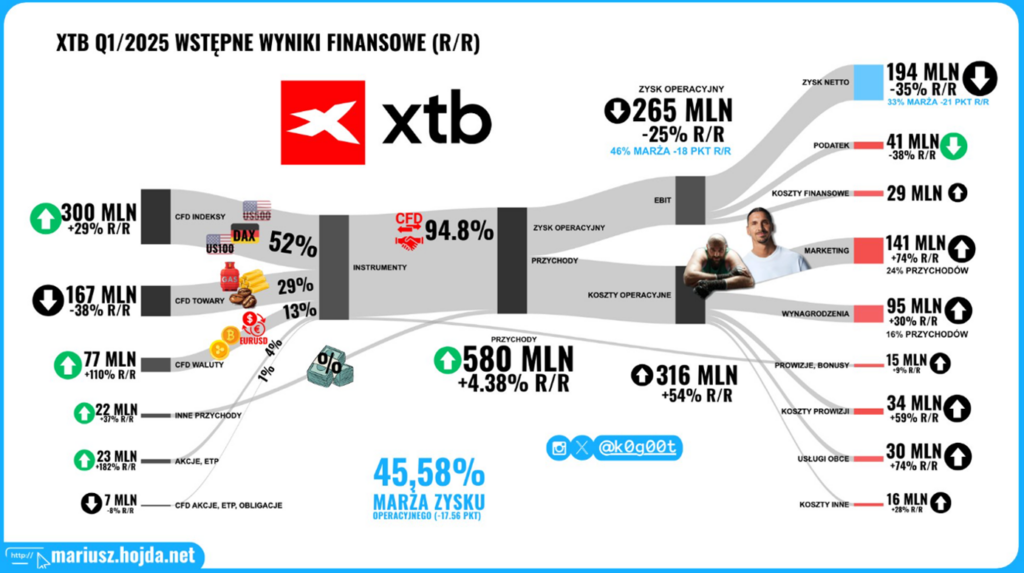

XTB pokazuje szacunki za pierwszy kwartał 2025

Wstępne wyniki z pierwszy kwartał 2025 opublikowało również XTB. W środę, 30 kwietnia, akcje XTB należały do nielicznych spółek, które zyskiwały na giełdzie.

Zysk netto spadł o 36% rok do roku i wyniósł 193,9 mln zł. Mimo spadku, wynik ten okazał się o 8% lepszy od prognoz analityków. Przychody osiągnęły rekordowy poziom 580,3 mln zł, co oznacza wzrost o 4,4% r/r. Liczba aktywnych klientów zwiększyła się aż o 76,5% do 735,4 tys.

Pozytywnie wyglądają dobre wyniki przychodowe, szczególnie dzięki segmentowi CFD oraz rosnącemu obrotowi akcjami i ETF-ami. Segment CFD jednak odpowiadał „jedynie” za 95% przychodów, gdzie jeszcze niedawno było to 98%. Na plus prezentuje się również wyraźny wzrost depozytów klientów – aż o 61% kwartał do kwartału.

Z drugiej strony, rozczarowująca była liczba nowych klientów. W ciągu kwartału XTB pozyskało ich 154 tys., co jest wynikiem poniżej oczekiwań. Po stronie kosztów uwagę zwracającą rosnące wydatki na marketing, które wzrosły aż o 74% rok do roku.

Biorąc po uwagę ogromną zmienność na rynkach jaka miała miejsce w ostatnim czasie, to zakład na dobre wyniki XTB stał się jednym z popularniejszych wśród polskich inwestorów. Przez ostatnie 3 miesiące kurs akcji XTB dał zarobić 28% i znalazł się na szczytach wszechczasów.

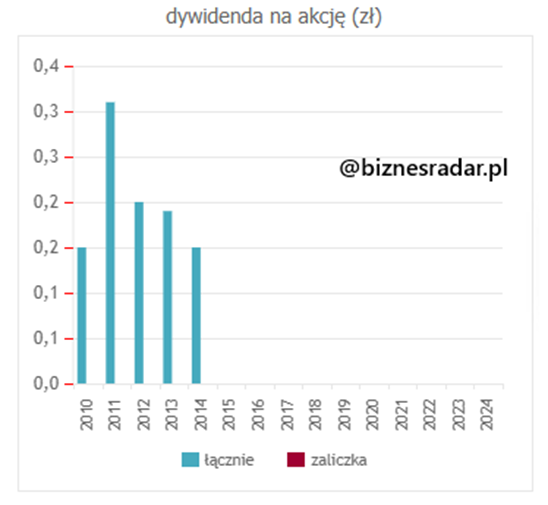

Zarząd poinformował też miesiąc temu o rekomendacji wypłaty rekordowo wysokiej dywidendy z zysku za rok 2024. Zgodnie z uchwałą, do akcjonariuszy ma trafić aż 640,8 mln zł.

Proponowana dywidenda w wysokości 5,45 zł na jedną akcję oznacza wysoką stopę dywidendy na poziomie ok. 8%. Zaproponowany tegoroczny poziom wypłaty to efekt rekordowego zysku jednostkowego, który w 2024 roku wyniósł ponad 855 mln zł.

Co dalej z XTB? Dla mnie niezmiennie inwestorzy powinni przygotować się tutaj na transakcję ABB i sprzedaż części akcji przez właścicieli na rynek. Nie ma w tym nic złego, a otoczenie rynkowe obecnie mocno sprzyja realizacji tego scenariusza. W krótkim terminie pewnie uderzy to w kurs. W długim będzie dla niego pomocne, bo otworzy drogę do jeszcze większej płynności.

Tauron podtrzymuje swoją politykę dywidendową

Tauron planuje powrót do wypłaty dywidendy. Kurs akcji zdobywa nowe szczyty. Nowa strategia Grupy Tauron zakłada wypłatę dywidendy począwszy od zysku za 2028 rok. Zarząd spółki podkreśla, że to jeden z kluczowych celów na najbliższe lata. Zarząd TAURON przyjął polityką dywidendową, która zakłada wypłatę dywidendy na poziomie do 20% skonsolidowanego zysku netto.

Strategia na lata 2025–2035 koncentruje się na kliencie, poprawie efektywności i inwestycjach w infrastrukturę – zarówno wytwarzanie, jak i dystrybucję energii. Grupa obsługuje ponad 6 milionów klientów.

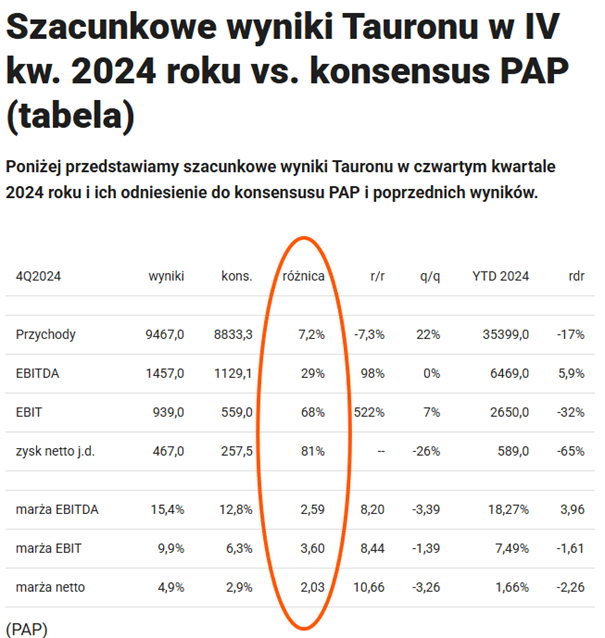

Strategia została ogłoszona w grudniu i pozytywnie oceniona przez rynek. Dobre wyniki za czwarty kwartał 2024 roku potwierdziły skuteczność obranej drogi. Kurs akcji przekroczył 6 zł i wzrósł od początku roku o ponad 60%, osiągając najwyższy poziom w historii.

Dywidenda albo inna forma dzielenia się z akcjonariuszami jest w takiej spółce jak Tauron kluczowa, bo sam podmiot ma ograniczone możliwości wzrostu biznesu z perspektywy długoterminowego inwestora.

Po debiucie na giełdzie w 2010 roku, spółka wypłacała dywidendę przez 5 lat, ale dekadę temu wypłaty zostały zawieszone, co było jedną z przyczyn długotrwałego trendu spadkowego na akcjach. Te osiągnęły dołek w 2020 roku i od tamtej pory odrabiały straty.

Prezes spółki Grzegorz Lot skomentował nadchodzące zmiany słowami „Jesteśmy zdeterminowani, aby Tauron zaczął wypłacać dywidendy”.

Poza odległym marzeniem inwestorów o dywidendzie, spółka mocno przebiła również konsensus analityków pod względem wyników finansowych za 4 kwartał 2024 roku. Zysk netto był aż 81% lepszy od przewidywań analityków, co pokazuje, że w spółce rzeczywiście zachodzą pewne pozytywne zmiany oraz że analitycy kompletnie nie umieją modelować biznesu Tauronu.

W jednym z wywiadów Prezes powiedział też, że przygląda się zachowaniu kursu akcji i obserwuje, jak kurs reaguje na różne poczynania zarządu i spółki. Może w końcu jakaś spółka skarbu państwa liczy się ze zdaniem rynku, co samo w sobie budzi pozytywne nadzieje na przyszłość. Panie Prezesie, proszę zorganizować w tym zakresie szkolenie dla innych zarządzających spółkami państwowymi.

Czy na GPW w końcu zmienią się zasady przymusowego wykupu akcji

Czy nadejdą zmiany w procesie przymusowego wykupu akcji na GPW? Polscy inwestorzy od lat są krzywdzeni w przymusowych wykupach akcji. Powodem jest błędne wprowadzenie unijnej dyrektywy, które nie chroni ich praw. Stowarzyszenie Inwestorów Indywidualnych (SII) chce to zmienić i złożyło petycję do ministra finansów, Andrzeja Domańskiego, o poprawę ustawy o ofercie publicznej.

Zacznijmy od tego czym jest przymusowy wykup? To sytuacja, w której większościowy akcjonariusz zmusza mniejszościowych do sprzedaży swoich akcji. Umożliwia to akcjonariuszowi, który osiągnął lub przekroczył 95% ogólnej liczby głosów w spółce publicznej, żądanie od pozostałych akcjonariuszy sprzedaży wszystkich przez nich posiadanych akcji. Celem jest oczywiście zdjęcie spółki z giełdy.

Akcjonariusz wykupywany nie ma wpływu na podejmowanie decyzji w sprawie przymusowego wykupu, a nawet nie musi być świadomy przeprowadzanej transakcji. Wszelkie decyzje są podejmowane przez dominujących akcjonariuszy.

Co z ceną za wykup akcji? Punktem odniesienia jest średnia cena rynkowa akcji notowanych na rynku w określonym przedziale czasowym: 6- i 3-miesięcznym lub krótszym. Proponowana cena nie może być niższa od tych wartości.

W praktyce jednak wystarczy przy braku płynności chwilę poczekać i cena naturalnie będzie klepać dno, a w efekcie ceny wykupu będą niskie. Unijna dyrektywa miała zagwarantować sprawiedliwe ceny, ale w Polsce została źle zastosowana. Powinna dotyczyć tylko przypadków, gdy przed wykupem jest duże wezwanie na akcje, które ustala uczciwą cenę rynkową. U nas przepisy działają szerzej, co prowadzi do niesprawiedliwych sytuacji.

Co proponuje SII? Chce, aby w przymusowych wykupach akcjonariusze mniejszościowi dostawali co najmniej wartość godziwą swoich akcji. Tę wartość miałaby ustalać niezależna firma audytorska. Dodatkowo, Komisja Nadzoru Finansowego (KNF) powinna móc sprawdzać, czy wycena jest prawidłowa.

Kolejna propozycja to prawo akcjonariuszy do sądu. SII chce, aby mogli oni walczyć o sprawiedliwą cenę za swoje akcje, jeśli uznają, że jest za niska. Obecnie sądy w Polsce nie rozumieją dobrze rynku kapitałowego i nie pomagają inwestorom w takich sprawach.

Bez wątpienia obecne przepisy szkodzą inwestorom mniejszościowych inwestorów. Lepsza ochrona praw akcjonariuszy mogłaby przyciągnąć więcej osób na GPW i wspomóc rozwój rynku kapitałowego. Jestem cały na tak i popieram.

Polska w ogonie wdrażania AI

Polska na cyfrowym marginesie Europy – polskie firmy wciąż rzadko sięgają po sztuczną inteligencję. Według danych Eurostatu z 2024 roku jedynie 5,9% przedsiębiorstw w Polsce korzysta z narzędzi AI. To jeden z najniższych wyników w Europie – za nami są jedynie Rumunia i Turcja. Tymczasem nawet mniej rozwinięte kraje, takie jak Bośnia i Hercegowina czy Bułgaria, wypadają lepiej. Średnia dla państw Europy Zachodniej przekracza 20%.

Z czego wynika ta przepaść?

Po pierwsze – z niskiego poziomu kompetencji cyfrowych. Ponad połowa dorosłych Polaków nie posiada podstawowych umiejętności, takich jak instalacja oprogramowania czy obsługa arkuszy kalkulacyjnych. To jeden z najgorszych wyników w Unii Europejskiej i duża bariera we wdrażaniu nowych technologii w firmach.

Po drugie – dane z badań mogą nie odzwierciedlać rzeczywistego stanu. Eurostat pyta przedsiębiorców, a nie pracowników. Tymczasem wiele osób korzysta z AI „na własną rękę”, bez wiedzy przełożonych. Międzynarodowe raporty pokazują, że ponad połowa pracowników używa generatywnej AI nieformalnie, często w tajemnicy. Niewykluczone, że w Polsce zjawisko to jest równie powszechne, choć trudno to jednoznacznie zmierzyć.

Po trzecie – metodologia badań pomija część firm, szczególnie z sektora finansowego, który w Polsce należy do najbardziej zaawansowanych technologicznie. Może to zaniżać ogólne wyniki.

Po czwarte – struktura polskiej gospodarki sprzyja powolnej adaptacji nowych technologii. Dominuje przemysł tradycyjny i małe firmy, które często nie mają zasobów ani wiedzy, by wdrażać skomplikowane rozwiązania. Tymczasem sztuczna inteligencja najlepiej sprawdza się tam, gdzie można analizować duże ilości danych – w usługach, e-commerce czy w dużych organizacjach. Mimo to przykład Czech, Węgier czy Słowacji pokazuje, że nawet gospodarki o podobnej strukturze mogą radzić sobie lepiej.

Wreszcie – polska kultura biznesowa nadal często faworyzuje ostrożność zamiast innowacyjności. Firmy rzadziej wprowadzają nowe produkty czy zmieniają procesy. Sztuczna inteligencja wymaga odwagi, zmian organizacyjnych, inwestycji w dane i szkolenia oraz uwzględnienia aspektów prawnych, np. związanych z RODO.

Jedno jest pewne – dalsze opóźnienie w adaptacji AI to zagrożenie dla konkurencyjności naszej gospodarki. Koszt zaniechania może być znacznie wyższy niż koszt działania.

Do zarobienia!

Piotr Cymcyk

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.