Ożywienie słabsze od oczekiwań

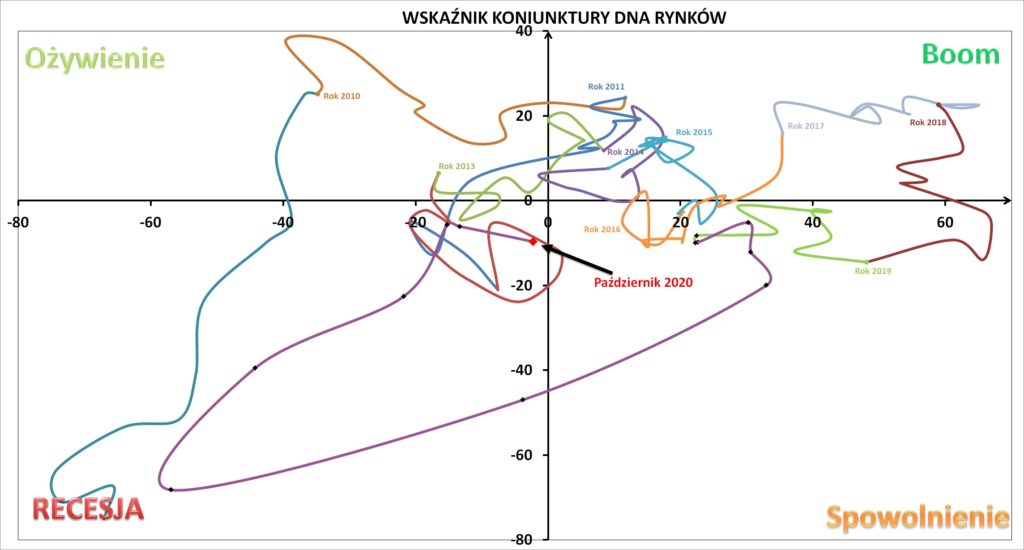

Październikowy odczyt Wskaźnika Koniunktury DNA Rynków wskazuje na postępującą poprawę nastrojów w polskiej gospodarce. Nastąpiła zauważalna poprawa bieżącej oceny sytuacji gospodarczej (oś pozioma) oraz po raz drugi z rzędu minimalnie pogorszyły się perspektywy na kolejne dwa kwartały (oś pionowa). Spadek ocen przyszłej koniunktury jest niewielki, jednak uważamy to za potwierdzenie sygnału z września, który zwiastuje zakończenie etapu szybkiej poprawy koniunktury.

Październikowy odczyt potwierdza, że polska gospodarka wciąż jest w fazie ożywienia gospodarczego, jednak ożywienie wytraciło już impet i następuje jego stabilizacja. Odczyt znajduje się blisko punktu równowagi pomiędzy wszystkimi fazami koniunktury. Z tego powodu utrudnione jest wnioskowanie, ponieważ z obecnych poziomów można podążyć w każdą stronę. Spodziewamy się jednak utrzymania trendu i kolejnych odczytów już w obszarze fazy spowolnienia gospodarczego.

Nadal oczekujemy, że gospodarka podąży ścieżka analogiczna do okresu po organizacji Euro2012. Jeżeli do grudnia nie zobaczymy dalszej poprawy Wskaźnika, to założenie o kontynuacji ożywienia trwającym blisko dwa lata będzie należało odrzucić ze scenariusza bazowego.

We wrześniu największy wpływ na poprawę aspektu bieżącej koniunktury wniosły elementy zagraniczne: poprawa popytu na rynkach zagranicznych, stabilizacja koniunktury na rynkach europejskich, a także wzrosty zaufania konsumentów. Przedsiębiorcy i konsumenci całkowicie odrzucili możliwość drugiego lock-downu, co także poprawiło bieżącą ocenę.

Z kolei w zakresie perspektyw gospodarczych na kolejne 6 miesięcy zdecydowana większość wskaźników analizowana przez nas się pogorszyła. Korekta na giełdach, gorsze od oczekiwań indeksy nastroju gospodarczego, a także rosnące liczby przypadków zakażeń wpłynęły na spadek oceny perspektyw. Na bazie tych informacji wnioskujemy, że skala dalszej poprawy gospodarczej będzie mniejsza niż obecne oczekiwania rynkowe.

Obecnie Wskaźnik Koniunktury DNA Rynków sugeruje, że polska gospodarka w trzecim kwartale 2020 roku zanotuje spadek PKB o 3,3% r/r i będzie odrabiać część spadku z głębokiej recesji. Powrót do stanu z pierwszego kwartału 2020 potrwa do września 2021.

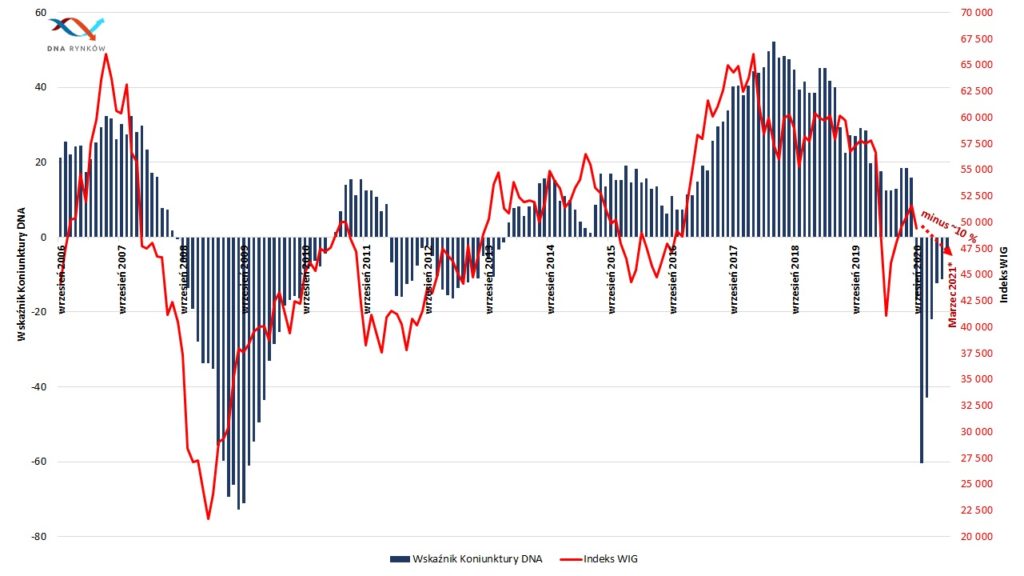

Ułatwiając analizę wskaźnika inwestorom, naniesiono odczyty wskaźnika od września 2006 roku na indeks WIG. Wskazuje on na to, że w okresie do marca 2021 roku, polski inwestor powinien spodziewać się jeszcze spadków szerokiego rynku o zasięgu do 10%.

Podsumowanie Wskaźnika Koniunktury DNA Rynków:

„We wrześniu warszawska giełda straciła 4,3% i jest to pierwszy spadkowy miesiąc do marca.

Wskaźnik Koniunktury DNA Rynków kontynuuje jednak wzrosty i jest już minimalnie później zera. Oznacza to, że zgodnie z najnowszym odczytem potencjalny pułap spadków w ciągu 6 miesięcy sięga 7% od obecnych poziomów, a potencjalna skala spadków indeksu WIG zatrzyma się na pułapie 46.000 pkt.

Jednocześnie ostatnia zmiana Wskaźnika dla inwestorów zmniejsza potencjał wzrostów do 16% w skali roku, czyli na powrót do poziomów ze stycznia 2019. Zwracamy uwagę, że stosunek zysku do ryzyka dla krótkoterminowych inwestorów przy obecnych poziomach rynku zbliża się do neutralnego, lecz dla długoterminowych inwestorów jest korzystny„

Odczyt Wskaźnika Koniunktury DNA Rynków, październik 2020

Do zarobienia!

Piotr Cymcyk

> Poznaj szczegóły Wskaźnika Koniunktury DNA Rynków! <

Najnowszy odczyt Wskaźnika znajdziesz poniżej!Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.