Boisz się ropy po 100 USD? Niesłusznie. Tym razem gospodarki reagują inaczej

Wyobraź sobie, że jest lipiec 2008 roku. Na stacji benzynowej wlewasz do baku paliwo i patrzysz z płaczem. Baryłka ropy kosztuje wtedy 144 dolary — najwięcej w historii. W mediach krzyczą o końcu taniej energii, gospodarka USA wchodzi w recesję, a światowy system finansowy chwieje się na krawędzi największego kryzysu od dekad.

Teraz przewińmy się do dziś. Ropa w końcu znowu podrożała. W mediach znowu nagłówki o stu dolarach za baryłkę. Bliski Wschód płonie, a analitycy uruchamiają dobrze znany schemat: droższa ropa to wielka inflacja, a to słabszy konsument i na końcu recesja. Ten tok myślenia jest niemal automatyczny.

Tylko że jest jeden problem. Dzisiejsze nawet 100 dolarów za baryłkę to nie to samo, co 100 dolarów w 2008 roku. Co więcej, to nawet nie to samo, co pięć czy dziesięć lat temu. Świat zdążył się zmienić bardziej niż większość komentatorów chce przyznać.

Gospodarka USA jest dziś mniej energochłonna. Konsument wydaje na paliwo trzy razy mniejszą część swoich dochodów niż w latach 80., a Stany Zjednoczone z największego importera ropy na świecie zmieniły się w jednego z największych producentów. Do tego te 100 dolarów po uwzględnieniu inflacji to dziś realnie cena, jaką płaciliśmy przez większość ostatnich dwóch dekad, czyli w okresie, który wcale nie kojarzy nam się z permanentną recesją.

W tym materiale rozłożę dla was całą tę narrację o nadchodzącej recesji wywołanej przez ropę na czynniki pierwsze. Pokażę, dlaczego stare schematy myślenia o szoku naftowym są dziś mocno przestarzałe, kto realnie traci, a kto zyskuje na tym wzroście i kiedy faktycznie powinniście zacząć się bać. Próg bólu istnieje, ale jest naprawdę BARDZO przesunięty.

Boisz się ropy po 100 USD? Niesłusznie. Tym razem gospodarki reagują inaczej

Dlaczego ropa nadal ma znaczenie dla inflacji i gospodarki

Tak, ropa ma znaczenie dla całej gospodarki. Nikt tego nie neguje. Rozejrzyj się dookoła. Plastikowa obudowa pilota, opakowanie po jogurcie, podeszwa butów, syntetyczny materiał na kanapie, polar na dziecku, etykieta na butelce wody, smar w łożysku roweru. Wszystko to pochodne ropy.

Nawóz, którym potraktowano zboże, którego mąka stanowi bazę dla bułki, paliwo w ciężarówce, która przywiozła to zboże do młyna, plastikowa folia, w którą zapakowano gotowy produkt. Wszystko to, w mniejszym lub większym stopniu, ma jakiś element powiązany z baryłką ropy.

Dlatego kiedy ropa drożeje, to może drożeć niemal wszystko naraz, choć z opóźnieniem i w sposób rozproszony. Najpierw rosną koszty paliwa i surowce chemiczne. Potem firmy zaczynają płacić więcej za transport, energię i komponenty. W końcu próbują przerzucić te koszty dalej — na hurtowników, detalistów, a finalnie na nas, konsumentów. Inflacja przepływa przez gospodarkę jak fala. Zaczyna się gdzieś na rynku ropy w Houston czy Rotterdamie, a kończy w portfelu kogoś, kto kupuje chleb w osiedlowej Biedronce.

Polski kontekst jest tutaj też specyficzny. Polska importuje około 95% ropy, której potrzebuje. Po 2022 roku, kiedy odcięliśmy się od dostaw rosyjskich, główne kierunki to dziś Arabia Saudyjska, Norwegia i USA. To oznacza, że każdy ruch cen ropy na rynku globalnym przekłada się na nas niemal automatycznie, a do tego z dodatkową dźwignią w postaci kursu dolara, bo ropę kupujemy za dolary, a sprzedajemy paliwo za złote.

Tylko że w Polsce mamy jeszcze jeden unikalny mechanizm amortyzujący. Kiedy patrzysz na cenę benzyny na stacji, to faktyczna ropa stanowi w tej cenie zaskakująco mało. Większą część tworzą akcyza, opłata paliwowa, opłata emisyjna i VAT. W zależności od momentu, łącznie podatki to mniej więcej połowa ceny, którą płacisz, tankując auto. To paradoksalna ochrona, bo nawet jeśli cena ropy poszybuje o 50%, to na stacji wzrost cen będzie tłumiony.

Działa to też w drugą stronę. Kiedy ropa tanieje, ceny na stacjach nie spadają tak szybko, jak oczekuje tego konsument, i wszyscy złorzeczą na „zachłanne koncerny paliwowe”. W rzeczywistości to po prostu matematyka podatków.

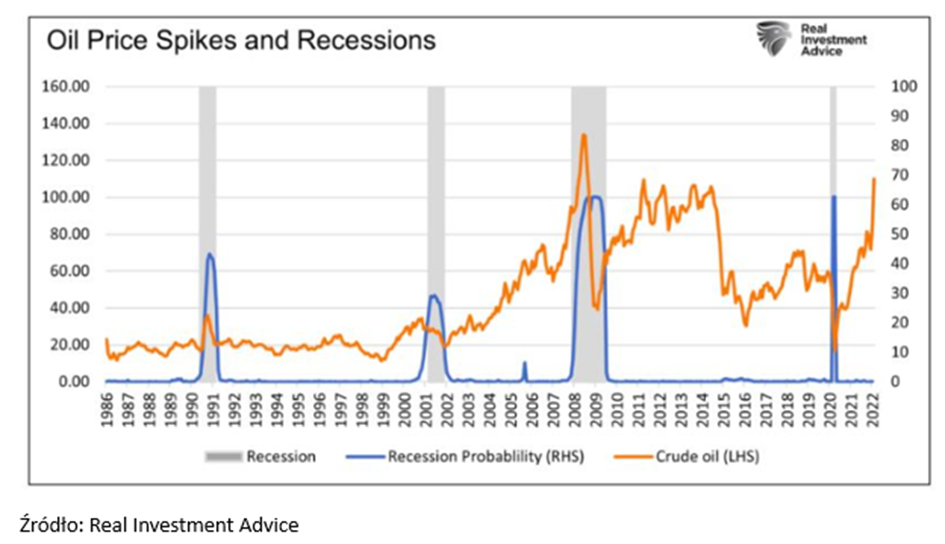

I tu pojawia się ten klasyczny scenariusz, którego boi się każdy bank centralny. Konsument wydaje więcej nominalnie, ale realnie kupuje mniej. Popyt na produkty siada. Firmom rosną koszty, ale spada sprzedaż. Zaczynają się zwolnienia. Wpadamy w recesję. Tak właśnie wyglądały lata 1973, 1979, 1990 i 2008. Cztery wielkie recesje XX i początku XXI wieku. W każdej miał miejsce gwałtowny skok cen ropy. Brzmi jak żelazna reguła ekonomii. Ceny ropy rosną, to recesja. Tylko że ta reguła już dziś nie działa tak, jak kiedyś.

Ropa po 100 dolarów dziś to nie to samo co ropa po 100 dolarów kiedyś

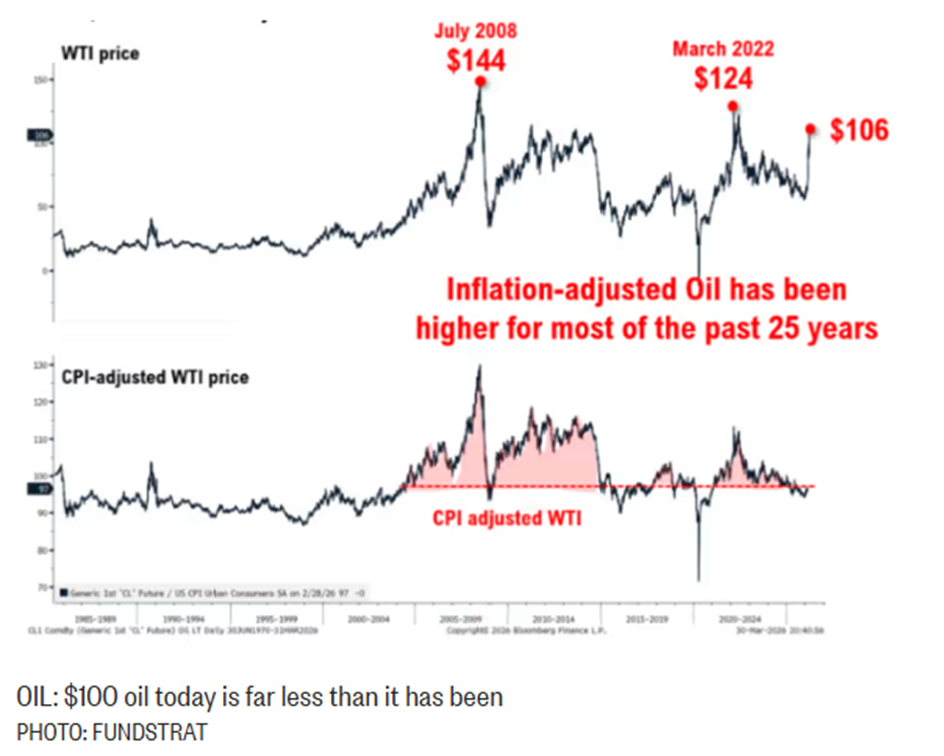

Na pierwszy rzut oka 100 dolarów za baryłkę brzmi jak powrót do starych problemów. Tyle że ten intuicyjny wniosek jest trochę mylący. Nominalna cena ropy to jedno, ale realna siła tego szoku to zupełnie inna historia. Na start warto spojrzeć na wykres.

W górnej części wykresu widzimy klasyczny obraz: ropa dochodząca do 144 dolarów w 2008 roku, potem kolejne skoki, aż po okolice 100 USD w ostatnich tygodniach. To jest poziom, który intuicyjnie wygląda groźnie, bo kojarzy się z poprzednimi kryzysami. Dolna część wykresu zmienia jednak perspektywę. Po uwzględnieniu inflacji okazuje się, że dzisiejsze 100 dolarów to wcale nie jest ekstremum. Wręcz przeciwnie, przez dużą część ostatnich 20–25 lat realna cena ropy była wyższa niż obecnie.

Dzisiejsza ropa po 100 dolarów nie niesie nawet ułamka takiego samego ciężaru gospodarczego jak w przeszłości, bo cały system gospodarczy zdążył się zmienić, a inflacja rozmyła realną wartość tej ceny. Żeby dziś osiągnąć realny odpowiednik szczytu z 2008 roku, ropa musiałaby kosztować raczej 220–240 dolarów.

Kiedy przyjrzycie się wykresowi ropy, to okaże się, że w ubiegłej dekadzie globalna gospodarka radziła sobie z ropą po 100 USD przez kilka dobrych lat i jakoś sobie radziła.

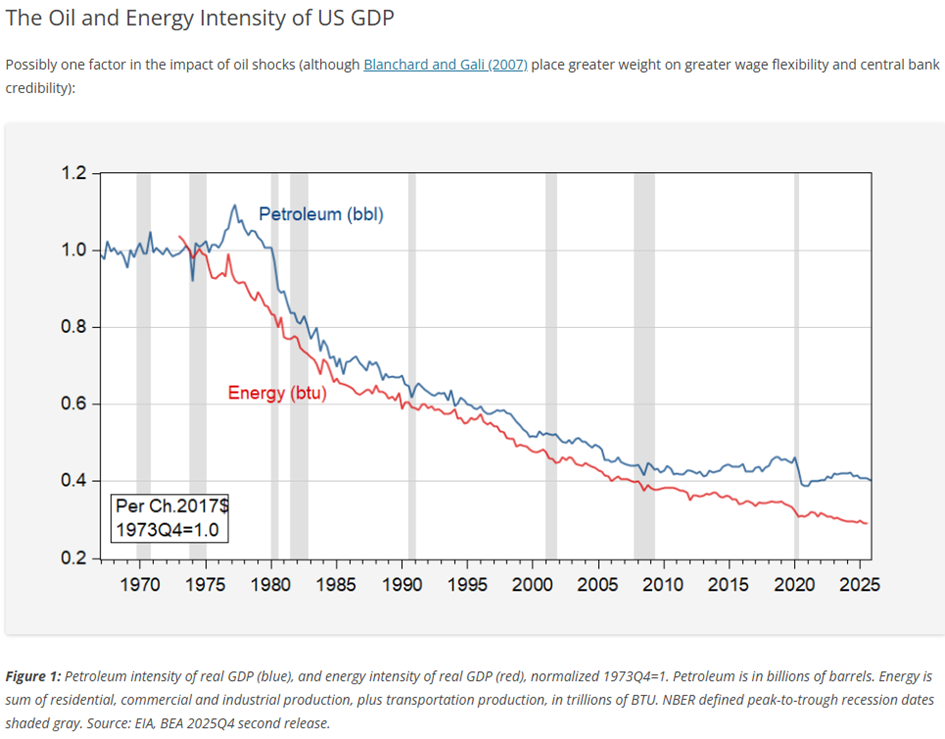

Do tego gospodarki, a zwłaszcza USA, są dziś o wiele mniej energochłonne. Nie chodzi o to, że zużywają mniej energii nominalnie, ale ile jej zużywają relatywnie. Do wytworzenia jednego dolara PKB potrzeba dziś dużo mniej energii niż kiedyś, więc wzrost cen ropy mniej boli niż dekady temu.

Dobrze widać to na kolejnym wykresie, gdzie mamy pokazane, jak zmieniała się efektywność energetyczna gospodarki USA na przestrzeni ostatnich 55 lat. Wykres przedstawia, ile ropy, czyli linia niebieska, i energii ogółem, czyli linia czerwona, potrzeba było do wytworzenia jednego dolara PKB.

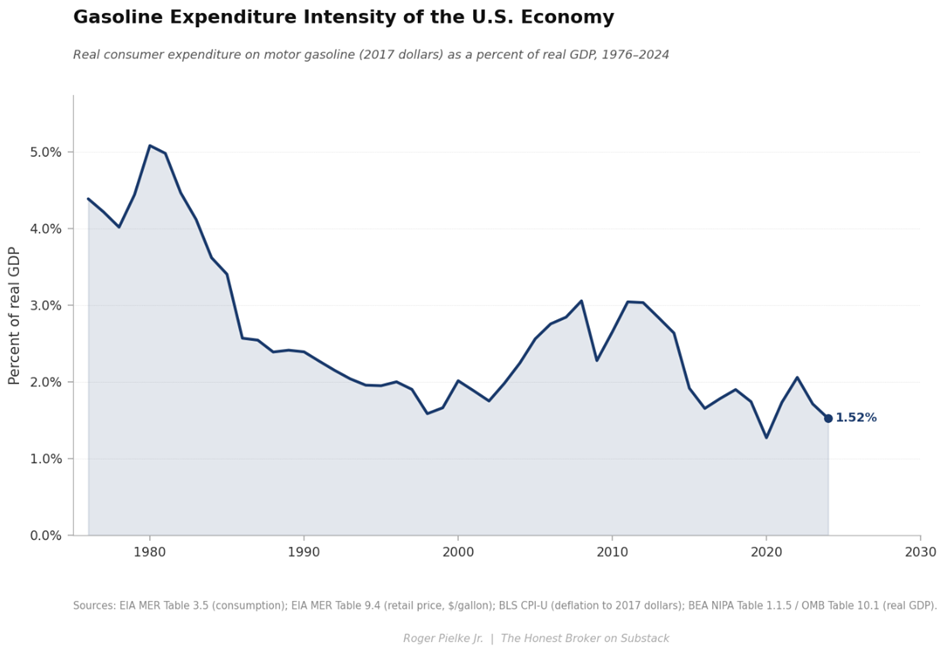

Czwartą rzeczą, której nie można pomijać, jest ekspozycja konsumenta na rynek ropy, czyli mówiąc bardziej przystępnie, to ile pieniędzy przeciętny konsument wydaje na paliwo. Poniższy wykres uzupełnia poprzedni i pokazuje, jaki procent całego PKB USA stanowią wydatki konsumentów na benzynę. W okolicach 1980 roku, podczas kryzysu naftowego, wydatki na benzynę pochłaniały ponad 5% całego PKB. Dzisiaj to zaledwie 1,52%. Ponieważ benzyna stanowi dziś tak małą część gospodarki, nagłe skoki cen na stacjach nie uderzają w całe państwo tak boleśnie, jak miało to miejsce 40 lat temu. Konsument dalej obrywa, ale znacznie mniej niż kiedyś.

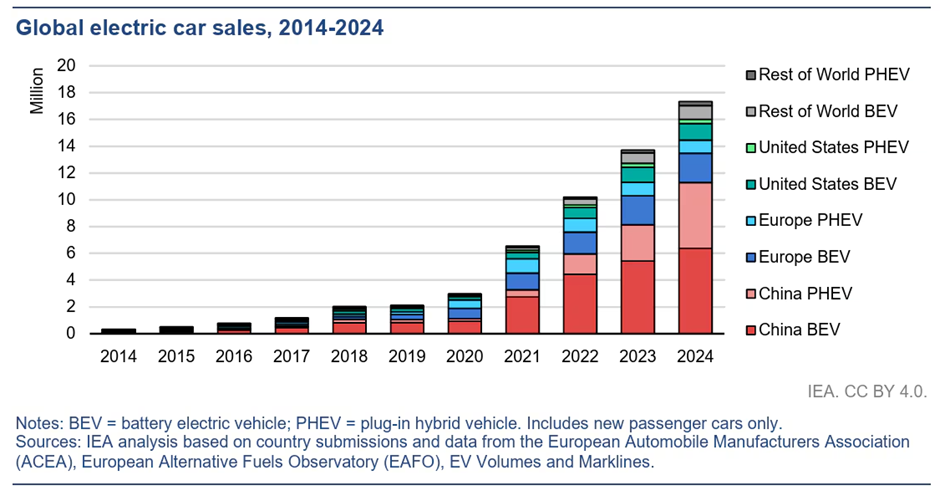

Wynika to z kilku elementów. Po pierwsze zarabiamy więcej, po drugie samochody spalają mniej, w tym mamy zdecydowanie więcej samochodów elektrycznych.

USA, ropa łupkowa i nowy stabilizator rynku naftowego

Dochodzi jeszcze jeden element, który kompletnie zmienia układ sił: struktura rynku. Stany Zjednoczone nie są już głównie importerem ropy, tak jak w latach 70., tylko jednym z największych producentów. W praktyce oznacza to, że wyższe ceny ropy są jednocześnie kosztem dla konsumenta, ale też przychodem dla części gospodarki. To nie jest już jednostronny szok, tylko bardziej złożona gra, w której część strat jest amortyzowana przez zyski sektora energetycznego.

Ten amerykański renesans wydobywczy ma jeszcze jeden, znacznie bardziej fundamentalny skutek dla globalnego rynku ropy. Stworzył coś w rodzaju niewidzialnego sufitu nad cenami, którego nie było w XX wieku. Mowa o łupkowych producentach ropy z Teksasu, Nowego Meksyku i Dakoty Północnej.

Klasyczne pole naftowe, jakie wszyscy mamy w głowie, to inwestycja na kilka lat, czasem dekadę. Decyzja o uruchomieniu nowego pola w Arabii Saudyjskiej czy na Morzu Północnym to projekt, który trwa latami i wymaga miliardowych nakładów, zanim popłynie pierwsza baryłka. Łupkowy odwiert działa zupełnie inaczej. Od decyzji do rozpoczęcia produkcji mija średnio 6 do 9 miesięcy. Sześć miesięcy. To może i dłużej niż remont mieszkania, ale dla branży naftowej to mgnienie oka.

Skutek jest taki, że kiedy ropa drożeje powyżej około 70–80 dolarów za baryłkę, łupkowi producenci masowo uruchamiają nowe odwierty. Podaż globalna rośnie, ceny przestają piąć się w górę. Kiedy ropa tanieje poniżej 50 dolarów, te same odwierty są zamykane. Rynek dostał automatyczny stabilizator. To dlatego ropa po 100 dolarów jest dziś pewnym poziomem górnym, ale poziomy 150–200 dolarów, które jeszcze 15 lat temu wydawały się realne, dziś wymagałyby naprawdę dramatycznego scenariusza, na przykład zamknięcia w zasadzie wszystkich kluczowych szlaków morskich.

To wszystko nie znaczy, że ropa po 100 dolarów jest neutralna. Nadal podnosi napięcie w gospodarce i wpływa na inflację, ale trzeba być ostrożnym z prognozowaniem globalnej recesji, bo ta z powodu ropy po 100 dolarów się po prostu nie wydarzy!

Kto traci, a kto zyskuje na drożejącej ropie

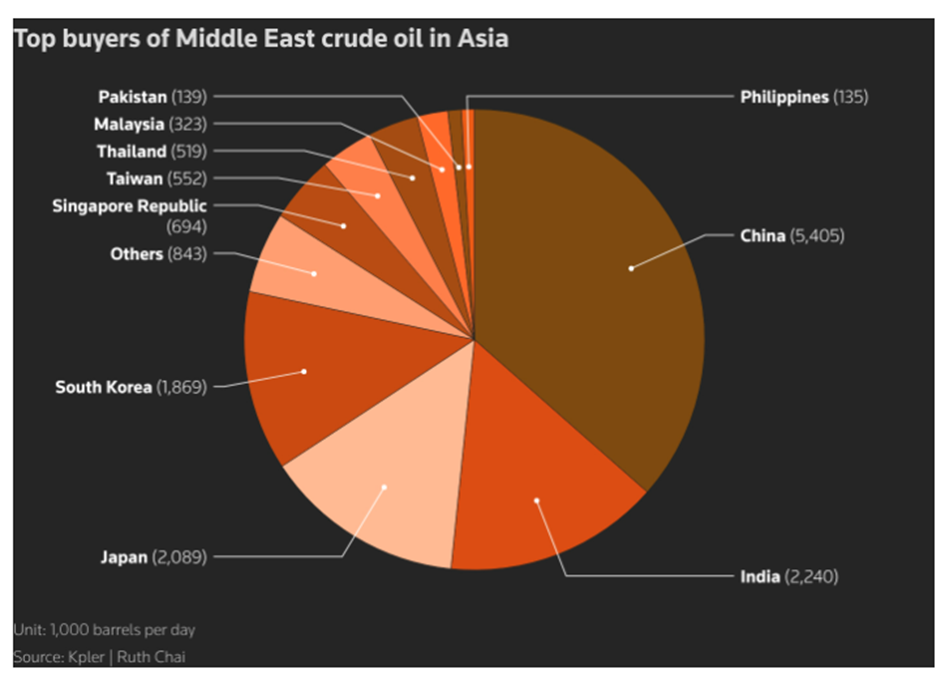

To oczywiście nie znaczy, że nikt nie dostanie przez to po głowie. Warto rozdzielić zwycięzców i przegranych drożejącej ropy. To globalny szok, ale jego skutki są wyraźnie asymetryczne: eksporterzy zyskują, importerzy płacą rachunek. Najbardziej wrażliwe są gospodarki silnie uzależnione od importu energii, szczególnie w Azji. Przykładem są Japonia i Korea Południowa: w przypadku Korei Południowej około 70% importu ropy pochodzi z Bliskiego Wschodu, a Japonia jest jeszcze bardziej zależna, to blisko 95%. To oznacza, że każdy wzrost cen ropy niemal automatycznie przekłada się tam na pogorszenie bilansu handlowego, wyższą inflację i presję na wzrost kosztów w całej gospodarce.

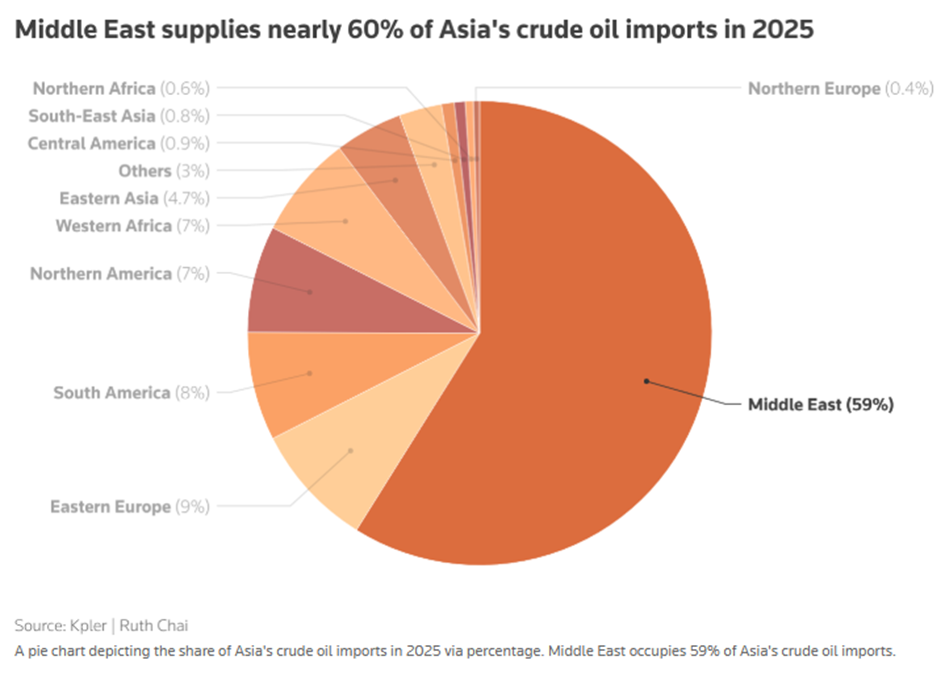

Skala tej zależności jest systemowa: niemal 60% importu ropy do Azji pochodzi właśnie z Bliskiego Wschodu. To czyni region nie tylko największym dostawcą, ale też kluczowym punktem ryzyka dla globalnych rynków energii. Wszelkie napięcia geopolityczne natychmiast przekładają się na ceny i dostępność surowca w całej Azji.

W ujęciu wolumenowym największymi odbiorcami ropy z Bliskiego Wschodu w Azji są Chiny i Indie, to one dominują po stronie popytu. Skala ich zakupów jest ogromna, co naturalnie czyni je kluczowymi graczami na rynku. Nie oznacza to jednak najwyższej podatności na szok. Obie gospodarki aktywnie dywersyfikują kierunki dostaw, sprowadzając ropę także z Rosji, Afryki, Ameryki Południowej czy Stanów Zjednoczonych. W praktyce oznacza to, że choć kupują najwięcej, mają też większą elastyczność. Paradoksalnie więc mniejsze, bardziej jednorodne kierunkowo gospodarki, jak Japonia czy Korea Południowa, są znacznie bardziej uzależnione od sytuacji na Bliskim Wschodzie.

Z drugiej strony, największymi beneficjentami są producenci ropy spoza Zatoki Perskiej, którzy korzystają nie tylko na wyższej cenie baryłki, ale również na większym popycie na alternatywne dostawy, kiedy cieśnina Ormuz pozostaje zamknięta. W warunkach napięć geopolitycznych i ryzyka zakłóceń w kluczowych szlakach transportowych odbiorcy aktywnie szukają surowca poza regionem Bliskiego Wschodu. Szczególnym przypadkiem pozostaje Rosja. Jej ropa, mimo sankcji nałożonych po inwazji na Ukrainę w 2022 roku, nadal trafia na rynki globalne, głównie do Azji, często z dyskontem. Co więcej, okresowe decyzje o złagodzeniu restrykcji, jak niedawne czasowe zawieszenie części sankcji przez USA dla ropy znajdującej się już w transporcie, dodatkowo zwiększają dostępność tego surowca na rynku. W praktyce oznacza to, że przy wyższych cenach globalnych Rosja jest w stanie utrzymać atrakcyjność swojej oferty i zwiększać wolumen sprzedaży, wykorzystując lukę podażową i ograniczenia po stronie innych producentów.

Ropa Ural jest obecnie najdroższa od kilku lat, a ostatni ruch cenowy wyraźnie wybija się na tle wcześniejszego okresu względnej stabilizacji. Po spadkach w 2023 roku, kiedy ceny momentami schodziły w okolice 50 dolarów za baryłkę, rynek wszedł w fazę odbudowy w latach 2024–2025, poruszając się głównie w przedziale 60–80 dolarów. Dopiero początek 2026 roku przyniósł gwałtowne wybicie. W krótkim czasie ceny skoczyły z okolic 60 dolarów do ponad 120 dolarów za baryłkę, co oznacza jeden z najsilniejszych ruchów wzrostowych w całym analizowanym okresie. Można więc powiedzieć, że Rosja dostała pewien prezent od USA.

Dlaczego obecny szok naftowy może być przejściowy

Pójdźmy jednak o krok dalej. Cały ten obecny szok, mimo dramatycznego kontekstu zamknięcia Ormuz i wszystkich strachów geopolitycznych, jest wybitnie przejściowy. Co więcej, kiedy patrzę na strukturę globalnego rynku ropy w długim terminie, dochodzę niezmiennie do wniosku, który dla wielu może być kontrowersyjny. Ropa po stu dolarach to nie jest nowy poziom równowagi. To pewien sufit.

Zacznijmy od krótkiego terminu. Obecna cena zawiera ogromną premię za ryzyko. Ormuz zostanie kiedyś odblokowany, bo jego trwałe zamknięcie jest po prostu nieopłacalne dla nikogo, włącznie z Iranem, który przez tę cieśninę wysyła swoją własną ropę. Za nim, prędzej czy później, przyjdzie deeskalacja konfliktów na Bliskim Wschodzie. Nie dlatego, że region nagle stanie się oazą pokoju, ale dlatego, że tak długie utrzymywanie wysokich cen energii uderza we wszystkich, łącznie z samymi państwami regionu. W momencie, w którym ta premia zacznie znikać, sama dynamika cenowa pokaże, ile w obecnej wycenie był strach, a ile fundamenty.

Do tego dochodzi Wenezuela, którą rynek dziś niemal ignoruje. Wenezuela ma największe udokumentowane rezerwy ropy na świecie. Mimo to produkuje dziś marne 800 tysięcy baryłek dziennie, podczas gdy w latach 90. wydobycie sięgało kilku milionów. Potencjał do odblokowania jest gigantyczny. Reset polityczny w Caracas i zniesienie sankcji, trochę kapitału i rynek ma dodatkowe X milionów baryłek dziennie w krótkiej perspektywie. Gdziekolwiek nie spojrzeć, mamy obecnie uśpioną podaż czekającą na okazję.

Strukturalna podaż ropy rośnie, a popyt zaczyna słabnąć

Strukturalnie sytuacja jest jeszcze ciekawsza, bo ropa znajduje się dziś w sytuacji, której nie miała nigdy wcześniej w swojej historii. Ma jednocześnie strukturalnie rosnącą podaż i strukturalnie słabnący popyt. To kombinacja, która w długim terminie po prostu nie pozwala cenom utrzymać się wysoko.

Po stronie podaży głównym sprawcą są wspomniani już amerykańscy producenci łupkowi. Ich koszt wydobycia, czyli break-even, systematycznie spada. Jeszcze dekadę temu wynosił ponad 70 dolarów, dziś dla najlepszych odwiertów to 35–40 dolarów. Każdy postęp technologiczny w wierceniu poziomym, w szczelinowaniu hydraulicznym, w analityce danych geologicznych, obniża ten próg dalej. To znaczy, że Amerykanie są w stanie produkować ropę z coraz większym zyskiem, nawet jeśli cena będzie niska.

Do tego dochodzi Gujana, która w ciągu ostatnich pięciu lat z państwa praktycznie nieobecnego na mapie naftowej stała się jednym z najszybciej rosnących producentów w Ameryce. Brazylia rozwija pola pre-salt. Argentyna budzi gigantyczne złoże Vaca Muerta.

Cały świat poza Bliskim Wschodem zwiększa swoją produkcję i robi to przy strukturalnie niższych kosztach niż jeszcze 15 lat temu.

Po stronie popytu obraz jest jeszcze bardziej druzgocący dla byków. Sprzedaż samochodów elektrycznych w Chinach przekroczyła już 50% wszystkich nowych aut. W Europie elektryki też powoli przejmują rynek. Każde z tych aut to średnio 10–15 baryłek ropy mniej rocznie po stronie popytu. Międzynarodowa Agencja Energii prognozuje, że globalny popyt na ropę osiągnie szczyt gdzieś w okolicach 2029–2030 roku.

Po raz pierwszy w historii zobaczymy, jak globalna konsumpcja tego surowca przestaje rosnąć i zaczyna spadać. Chiny, które przez ostatnie 20 lat były głównym napędem wzrostu popytu, prawdopodobnie już osiągnęły szczyt swojej konsumpcji ropy do transportu drogowego. Rosnące rządy wszędzie tworzą bardziej restrykcyjne normy emisyjne. Pompy ciepła wypierają oleje opałowe. Tankowce LNG wypierają zapotrzebowanie na olej napędowy w żegludze morskiej.

Mój scenariusz bazowy dla rynku ropy

Jeśli więc połączymy te elementy — stopniowe rozładowanie obecnej premii za ryzyko geopolityczne, odblokowanie uśpionej podaży z Wenezueli i Iranu oraz strukturalny rozjazd między rosnącą podażą a malejącym popytem — to mój scenariusz bazowy na ropę pozostaje niezmienny: kierunek to nawet 40 dolarów za baryłkę. Czterdzieści dolarów nie jest dla mnie scenariuszem skrajnym. To jest cena, do której rynek będzie naturalnie ciążył w momencie, w którym napięcia geopolityczne ustąpią.

Oczywiście to nie jest droga prosta. Po drodze zobaczymy zapewne kolejne wybuchy, kolejne premie za strach, kolejne nagłówki o „powracającym kryzysie”. Strukturalna grawitacja działa tutaj jednak w jednym kierunku, a obecne sto dolarów za baryłkę to według mnie nie nowa norma, tylko ostatni krzyk starego porządku, który już dawno przestał obowiązywać.

Do zarobienia,

Piotr Cymcyk

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.