Nowa oferta obligacji skarbowych od lipca

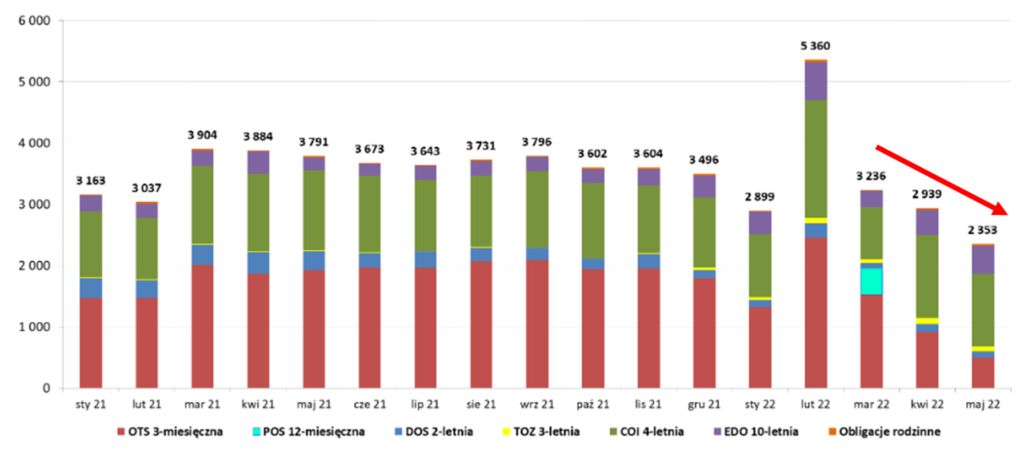

W ciągu ostatnich miesięcy sporo zmieniło się w ofercie detalicznych obligacji skarbowych oferowanych przez Skarb Państw. Ich sprzedaż od marca do maja sukcesywnie spadała i nic dziwnego, bo jednak w świetle nowych odczytów inflacji, starsza oferta obligacyjna była mocno nieatrakcyjna. Po wprowadzeniu korzystniejszej oferty dla oszczędzających na efekty nie trzeba było długa czekać. Okazuje się, że utrzymujące się od początku czerwca wysokie zainteresowanie czteroletnimi obligacjami skłoniło Ministerstwo Finansów do zwiększenia wartości czerwcowej oferty z 3 mld zł do 7 mld zł. Pełne dane sprzedażowe nie są jeszcze dostępne, ale raczej na poniższym wykresie pojawią się nowe rekordy.

Sprzedaż obligacji oszczędnościowych od 2021 roku w mln zł

Do stałej oferty wprowadzono w czerwcu dwa nowe rodzaje papierów, których oprocentowanie zależy od poziomu głównej stopy procentowej NBP. W obu przypadkach poziom oprocentowania ma być aktualizowany co miesiąc. Również odsetki wypłacane są co miesiąc. Te instrumenty to:

- roczne obligacje skarbowe o oprocentowaniu zmiennym (ROR) – oprocentowane na poziomie 5,25%. W kolejnych miesięcznych okresach odsetkowych oprocentowanie będzie obliczane jako suma stopy referencyjnej NBP i marży w wysokości 0,00%.

- 2-letnie obligacje skarbowe o oprocentowaniu zmiennym (DOR) – oprocentowane na poziomie 5,50%. W kolejnych miesięcznych okresach odsetkowych oprocentowanie będzie obliczane jako suma stopy referencyjnej NBP i marży w wysokości 0,25%.

Oprócz tego podniesiono oprocentowanie pozostałych obligacji z oferty oraz zapowiedziano, że wraz z podnoszeniem stóp procentowych przez NBP, Ministerstwo również podnosić będzie o tyle samo punktów oprocentowanie wspomnianych dwóch nowych obligacji zmiennoprocentowych. W czerwcu NBP podniósł stopy procentowe o 0,75 pp. i tak od lipca oprocentowanie obligacji 1-letnich wzrośnie z 5,25% na 6%. Również oprocentowanie obligacji dwuletnich wzrośnie o 0,75pp. czyli z 5,5% na 6,25%.

Ponadto wyższe będzie oprocentowanie obligacji o zapadalności od 3 do 12 lat o 0,50 pp. W pierwszym okresie odsetkowym obligacje oprocentowane będą odpowiednio: 6,00% dla 3-latek, 6,00% dla 4-latek oraz 6,25% dla 10-latek.

Wszystko to faktycznie o wiele lepsza oferta niż dostępna przed czerwcem, ale czy faktycznie ma sens w przypadku inflacji na poziomie przekraczającym 10% w skali roku? De facto przed inflacją mogą inwestora ochronić z oferty Skarbu Państwa jedynie obligacji indeksowane tym wskaźnikiem, a więc obligacje 4-letnie indeksowane inflacją i 10-letnie indeksowane inflacją. Nie biorę tu pod uwagę obligacji rodzinnych, bo te przeznaczone są tylko dla beneficjentów programu 500 Plus, a więc nie są dla każdego.

Oferta na obligacje indeksowane inflacją (od lipca każda będzie wyższa o 50 pb w pierwszym roku

Jaką realną stopę zwrotu inwestor uzyskałby po 4 latach oszczędzania w obydwu scenariuszach? Przyjmijmy nawet, że inflacja w kolejnych latach będzie zgodna z projekcjami NBP (co raczej i tak się nie wydarzy, ale nie komplikujmy) NBP, czyli:

- w 2022 roku – 10,8%,

- w 2023 – 9%,

- w 2024 – 4,2%,

- w 2025 – 3,5%.

Pamiętajmy, że inwestor wciąż płaci też podatek Belki równy 19%, co będzie negatywnie wpływało na stopę zwrotu. Zakładając, że średnioroczna inflacja w 2022 roku faktycznie wyniesie 10.8% (zapewne będzie wyższa), to realna stopa zwrotu dla inwestora w kolejnych 4 latach wyglądałaby mniej więcej tak. To przeliczenie dotyczy już podniesionego oprocentowania obowiązującego od 1 lipca. Finalnie inwestor po 4 latach straciłby około 0.6% wartości swojej gotówki. Głównie za sprawą „tymczasowego” podatku Belki, który trwa już od 20 lat. Bez niego inwestor byłby łącznie na około 5.5% plusie ponad inflację w te 4 lata.

Estymacja realnej stopy zwrotu na obligacjach 4-letnich indeksowanych inflacją dla inwestora

Dla 10-latek będzie to po 4 latach wyglądało gorzej, bo niby marża jest o 0.25 punktu procentowego wyższa, ale chcąc uwolnić gotówkę po 4 latach zapłacimy karę. W przypadku zakończenia oszczędzania dla obligacji 10-letnich przed upływem tego okresu wartość narosłych odsetek jest pomniejszona o opłatę, która wynosi 2,00 zł od każdej obligacji dziesięcioletniej – czyli 2%. Kara rekompensuje więc marżę dopiero po 8 latach. Jeśli więc nie masz w planach trzymać obligacji aż 10 lat, to 4-latki opłacają się bardziej. Tylko czy takie obligacje w ogóle mają sens z perspektywy inwestora, a dziś jest dobry moment na ich zakup? Ten temat rozbudujemy w kolejnym wpisie

Do zarobienia,

Karol Badowski

Oglądaj też: Czy to czas kupować Bitcoina, a świat czeka recesja? [Merytorycznie o Giełdzie]

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.