KAŻDY traci na giełdzie. Nawet najwięksi utopili miliardy – ucz się od nich!

Każdy inwestor chce mieć spektakularne stopy zwrotu! Być jak Buffett, czy Peter Lynch. Każdy jednak zdaje się zapominać, że fenomenalne stopy zwrotu MUSZĄ i BĘDĄ iść w parze z pomyłkami i stratami. Nie da się inwestować bez pomyłek. Nie da się zbudować kapitału na giełdzie bez błędów. W inwestowaniu nie chodzi o to, żeby zarobić na wszystkim, tylko żeby zarobić więcej niż się straci.

Nawet legendy rynku, ludzie, którzy zarządzali lub dalej zarządzają miliardami dolarów, regularnie tracili na rynku pieniądze. Przegrywali swoje zakłady, podejmowali nietrafione decyzje, mieli złe pomysły. Długo trzymali stratne pozycje lub ulegali emocjom. TO JEST NORMALNE.

Inwestowanie to nie tylko chłodne analizy, strategie i modele– to także psychologia. Czasem stracisz, bo źle coś wymyślisz. Czasem, bo dajesz się ponieść emocjom rynku. Czasem dlatego, że świat po prostu jest nieprzewidywalny. Wszyscy inwestorzy popełnili i będą popełniać błędy. WSZ-SCY. W ramach motywacji w tym materiale opowiem wam trochę o jednych z największych porażek najlepszych inwestorów w historii.

KAŻDY traci na giełdzie. Nawet najwięksi utopili miliardy – ucz się od nich!

Warren Buffett – Mistrz, który też popełnia błędy

Buffet to legenda, której nikomu nie trzeba przedstawiać. W ciągu ostatnich 20 lat wartość wehikułu inwestycyjnego Berkshire Hathaway, którym zarządza Warren Buffett, wzrosła o 675%. W tym samym czasie szeroki indeks akcji w postaci S&P 500 zyskał lekko ponad 400%.

Jednak każdemu zdążają się kiepskie decyzje inwestycyjne. Warren Buffett też miał swoje wpadki, a najgłośniejsza z nich to jego inwestycja w Tesco.

Na początku lat 2000 Buffett zwrócił uwagę na Tesco – czołowego brytyjskiego detalistę spożywczego. Spółka imponowała mu silną pozycją na rodzimym rynku oraz ekspansją międzynarodową, zwłaszcza w Azji. Widząc w niej długoterminowy potencjał, Berkshire Hathaway w 2006 roku rozpoczęło systematyczny skup akcji Tesco.

Spółka przyciągała inwestorów solidnymi fundamentami finansowymi i stabilną historią wypłaty dywidend, co tylko zwiększało zaufanie Buffetta. Spółka skrojona pod niego. Do 2012 roku Berkshire posiadało około 5% udziałów w Tesco, co czyniło je jednym z największych akcjonariuszy firmy.

Mimo mocnych fundamentów Tesco zaczęło napotykać trudności. Ekspansja, początkowo uznawana za strategiczny atut, zaczęła nadwyrężać stabilność finansową firmy. Na rodzimym rynku Tesco musiało stawić czoła coraz silniejszej konkurencji, a nowe zagraniczne przedsięwzięcia, zwłaszcza w USA pod marką Fresh & Easy, nie przynosiły oczekiwanych zysków. W konsekwencji firma zmuszona była odpisać aż miliard dolarów strat.

Przełomowym momentem okazał się rok 2014, kiedy Tesco ujawniło, że zawyżyło swoje zyski o 263 miliony funtów. Skandal podważył zaufanie inwestorów i spowodował gwałtowny spadek ceny akcji. Pojawiły się pytania o jakość zarządzania i wiarygodność reszty sprawozdań finansowych spółki.

Jesienią 2014 roku po spadkach zysków i aferze księgowej, Berkshire wciąż pozostawało trzecim co do wielkości udziałowcem Tesco. Buffett już wtedy otwarcie przyznał, że inwestycja w brytyjskiego giganta była „ogromnym błędem”.

Świadomy skali problemów Tesco, Buffett w końcu podjął decyzję o wycofaniu się z inwestycji. Do 2015 roku Berkshire Hathaway całkowicie sprzedało swoje udziały, ponosząc stratę w wysokości 444 milionów dolarów. W samym 2014 roku cena akcji Tesco spadła jakieś 45%.

Buffet zakończył sprzedawać akcje… blisko dołka, a spółka od początku 2015 roku urosła do dziś o około 110%.

W swoim wówczas 50. dorocznym liście do akcjonariuszy, 84-letni inwestor znany jako Wyrocznia z Omaha przyznał się do błędnej oceny sytuacji. „Uważny inwestor sprzedałby akcje Tesco znacznie wcześniej. Zwlekałem i była to duża pomyłka” – napisał.

Bill Ackman – Wojna z Herbalife i miliardowa strata

„W 2014 roku problemy Tesco pogarszały się z miesiąca na miesiąc” – stwierdził Buffett. „Udział w rynku spadał, marże się kurczyły, a na jaw wyszły problemy księgowe. W świecie biznesu złe wiadomości rzadko przychodzą pojedynczo – jeśli zobaczysz karalucha w kuchni, z czasem poznasz jego krewnych.”

To ważna lekcja, którą też powinieneś wbić sobie do głowy, ale idźmy dalej i spójrzmy na kolejny autorytet. Bill Ackman to jeden z najbardziej znanych inwestorów aktywistycznych na świecie.

Jest założycielem i zarządzającym funduszu hedgingowego Pershing Square Capital Management. Jego strategia polega na kupowaniu dużych pakietów akcji firm, a następnie wywieraniu presji na zarządy, by zwiększyły wartość dla akcjonariuszy.

Ackman nie jest więc zwykłym inwestorem. Kiedy wchodzi w jakąś spółkę, to angażuje się maksymalnie. Nie ogranicza swoich działań do analizy, ale skupuje tak duży pakiet akcji, który pozwala mu wpływać na decyzję zarządu i realnie zmieniać sposób funkcjonowania danej firmy. W ten sposób przejmuje kontrolę nad własną inwestycją, a nie zdaje się jedynie na swoją analizę. Doprowadza do restrukturyzacji biznesu i samodzielnie wpływa na poprawę wyników firmy.

Jego największym triumfem było przejęcie firmy Canadian Pacific Railway i jej restrukturyzacja, co przyniosło mu ogromne zyski. Ackman jest jednak również znany z nieudanej inwestycji w firmę farmaceutyczną Valeant oraz z wieloletniej wojny z Herbalife, którą nazwał piramidą finansową. Stracił na tej pozycji… około miliarda dolarów.

Ackman rozpoczął swoją krucjatę przeciwko Herbalife w 2012 roku, kiedy postawił ogromny zakład na spadek wartości akcji spółki. Na początku kurs Herbalife zanurkował o 20% w trzy dni, ale później cena odbiła.

Ackman uważał, że firma działa jak idelany schemat piramidy finansowej. Jego główne zarzuty były następujące:

- Model biznesowy oparty na rekrutacji – Ackman twierdził, że Herbalife nie zarabia głównie na sprzedaży produktów końcowym konsumentom, ale na rekrutowaniu nowych dystrybutorów, którzy muszą kupować produkty, aby uczestniczyć w systemie.

- Brak realnego popytu – w jego opinii, Herbalife tworzyło sztuczny popyt, ponieważ dystrybutorzy gromadzą zapasy, licząc na przyszłe zyski, zamiast sprzedawać produkty faktycznym klientom.

- Wysoka rotacja dystrybutorów – Ackman argumentował, że większość nowych sprzedawców szybko rezygnuje, nie osiągając zysków, co jest charakterystyczne dla piramid finansowych.

Ackman przedstawił swoje zarzuty w 2012 roku podczas publicznej prezentacji i otwarcie zadeklarował, że zajmuje krótką pozycję na miliard dolarów, oczekując, że kurs mocno spadnie. Liczył też zapewne, że Federalna Komisja Handlu lub inne organy nadzoru podejmą działania przeciwko Herbalife, co mogłoby doprowadzić do upadku spółki.

Po trzech dniach od zajęcia pozycji Ackman liczył, że akcje będą dalej spadać. Jednak jego strategia obróciła się przeciwko niemu. Inny miliarder – Carl Icahn – zajął przeciwną pozycję, stopniowo zwiększając swój udział w Herbalife do 26%.

W listopadzie 2017 roku cena akcji Herbalife miała za sobą wzrost o 51% w skali roku. To zmusiło Ackmana do zmiany podejścia. Zamknął swoją krótką pozycję, księgując stratę i zastąpił ją opcjami put, które dawały mu prawo do sprzedaży akcji po określonej cenie.

Ta ograniczało jego potencjalne straty, ponieważ maksymalnie mogły one sięgnąć premii za zakup opcji. Niewiele to zmieniło. Trzy miesiące później Ackman całkowicie wycofał się z Herbalife, uznając, że czas pogodzić się ze stratą i iść dalej.

W tle całej inwestycji miała też miejsce prawdziwa bitwa. W 2013 roku Ackman i Icahn starli się na żywo w CNBC w jednej z najbardziej pamiętnych konfrontacji na Wall Street.

Podczas wywiadu Ackmana, Icahn niespodziewanie zadzwonił do studia i nazwał go „kłamcą”, Powiedział też: „Mam już dość tego gościa”, „Zachowuje się jak szkolna beksa.”

W sumie od początku 2012 roku akcje Herbalife rosły jeszcze przez 7 lat do 2019 roku. Jednak dziś akcje są zdecydowanie niżej niż wtedy, kiedy trwała cała afera. Wniosek jest prosty. Przy shortowaniu akcji nie wystarczy mieć rację. Trzeba mieć jeszcze rację w odpowiednim czasie.

Spójrzmy jeszcze na Druckenmillera, który potrafił generować roczne zwroty na poziomie 30% przez 30 lat. Jeden z najlepszych inwestorów na świecie przebijający wynikami nawet Buffeta.

Karierę rozpoczął w latach 70. i pracował u boku George’a Sorosa w Quantum Fund. Wspólnie zasłynęli ze spektakularnej krótkiej pozycji na funcie brytyjskim w 1992 roku, która przyniosła im miliardowe zyski i złamała Bank Anglii na tyle, że Wielka Brytania pozostała przy funcie nie przyjmując euro.

Pomimo swoich olbrzymich sukcesów Stanley Druckenmiller nadział się na sam szczyt bańki internetowej i stracił potężne pieniądze, jak do tego doszło?

W 1999 roku, widząc irracjonalne wzrosty Yahoo i America Online, Druckenmiller postanowił grać na spadki internetowych gigantów, angażując 200 mln dolarów. W ciągu kilku tygodni stracił 600 mln i uznał, że jego dotychczas bezbłędna kariera jest zagrożona. Chcąc więc nadrobić straty i dał się przekonać do kupna technologicznych spółek , które uważał za przewartościowane. Zakończył rok z imponującym wynikiem +35%.

W styczniu 2000 roku uznał ponownie, że wyceny stały się absurdalne – akcje spółek technologicznych notowane były na poziomie 104-krotności zysków. Sprzedał więc wszystkie swoje pozycje i postanowił czekać na lepszą okazję. Jednak jego młodsi współpracownicy nadal zarabiali po 3% dziennie na spółkach technologicznych, co zaczęło go irytować.

Stanley Druckenmiller – Geniusz, który poddał się FOMO

W marcu nie wytrzymał. Choć trzy razy powtarzał sobie podobno: „Nie rób tego”, ostatecznie poddał się i kupił akcje technologiczne za 6 miliardów dolarów… tuż przed szczytem bańki. W ciągu sześciu tygodni stracił na tej transakcji 3 miliardy dolarów, czyli 50% i w efekcie odszedł z funduszu Sorosa. Pytany, czego nauczył się z tej sytuacji, odpowiadał: „Niczego. Wiedziałem, że nie powinienem tego robić. Po prostu nie mogłem się powstrzymać”.

Strach przed utratą okazji, chciwość i zazdrość – to tylko niektóre pułapki emocjonalne, które prowadzą do złych decyzji. Nawet najlepsi inwestorzy mogą ulec impulsom, mimo że doskonale wiedzą, że to nierozsądne.

Nawet Stanley Druckenmiller popełnił ten wręcz podręcznikowy błąd i uległ zwykłemu FOMO. Po odejściu z Quantum Fund Druckenmillerszybko się odbudował, stosując swoje klasyczne podejście – elastyczność, koncentrację kapitału i szybkie cięcie strat. Nadal osiągał znakomite wyniki i konsekwentnie zarabiał na globalnych trendach makroekonomicznych. Ostatecznie zakończył rok 2000 z dodatnią stopą zwrotu, choć znacznie poniżej wcześniejszych oczekiwań.

Każdy popełnia błędy. SoftBank to japoński konglomerat założony w 1981 roku przez Masayoshiego Sona. Początkowo firma koncentrowała się na dystrybucji oprogramowania i publikacji magazynów komputerowych.

W latach 90. SoftBank dynamicznie rozszerzał swoją działalność. W 1994 roku firma zadebiutowała na giełdzie, osiągając wycenę 3 miliardów dolarów. Rok później nabyła amerykańskie wydawnictwo Ziff Davis za 2,1 miliarda dolarów, co umocniło jej pozycję w branży medialnej.

Jednym z najważniejszych posunięć strategicznych była inwestycja w chińską platformę e-commerce Alibaba. W 2000 roku SoftBank zainwestował 20 milionów dolarów w Alibabę, co okazało się niezwykle opłacalne.

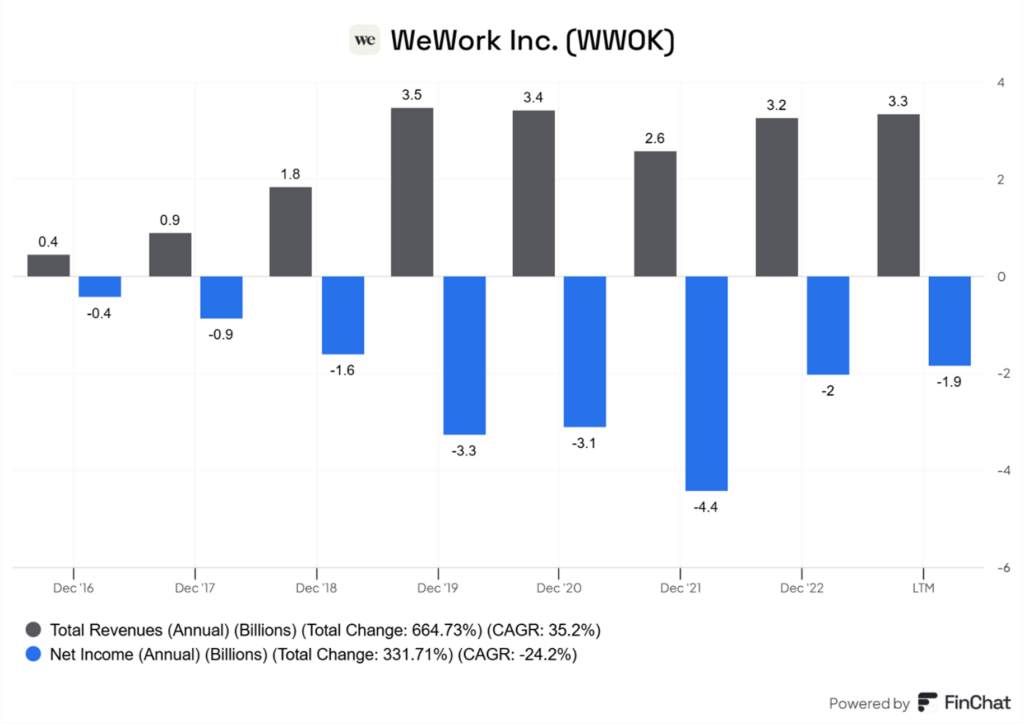

W 2017 roku SoftBank uruchomił Vision Fund, największy na świecie fundusz venture capital o wartości blisko 100 miliardów dolarów, skupiający się na inwestycjach w technologie przyszłości, takie jak sztuczna inteligencja, robotyka i biotechnologia. Nie wszystkie inwestycje okazały się jednak sukcesem. SoftBank poniósł wielkie straty chociażby na inwestowaniu w WeWork.

WeWork zajmowała się wynajmem i zarządzaniem przestrzeniami coworkingowymi oraz elastycznymi biurami dla firm i freelancerów. Oferowała w pełni umeblowane biura, przestrzenie wspólne oraz dodatkowe usługi, takie jak szybki internet, sale konferencyjne i obsługa recepcyjna.

Firma działa na zasadzie długoterminowego najmu nieruchomości biurowych, które następnie podnajmuje klientom na krótsze okresy. 6 grudnia 2016 roku Masayoshi Son, założyciel japońskiej grupy inwestycyjnej SoftBank, miał odwiedzić siedzibę WeWork w Nowym Jorku. Spóźnił się i zamiast planowanej dwugodzinnej wizyty, spędził w biurach WeWork zaledwie 12 minut. Nie przejmując się tym, zaprosił Adama Neumanna, założyciela WeWork, do na przejażdżkę do Trump Tower, bo miał się tam spotkać z prezydentem-elektem Donaldem Trumpem (przypominam, to był 2016 rok).

SoftBank i WeWork – Od miliardów do upadłości

Neumann miał przy sobie prezentację wizji WeWork – nowoczesnych, stylowych biur z poduszkami, rowerami Peloton i darmowym alkoholem. Son wyciągnął iPada i opisał wstępne warunki inwestycji w wysokości 4,4 miliarda dolarów ze środków SoftBanku i funduszu Vision Fund. W efekcie wycena WeWork wzrosła do 20 miliardów dolarów, dorównując Hilton Hotels.

Podział środków wyglądał następująco: 3,1 miliarda dolarów na globalną ekspansję i 1,3 miliarda dolarów na wykup akcji WeWork.

Wiosną 2017 roku SoftBank próbował pozyskać więcej inwestorów do swojego Vision Fund, w tym samego Warrena Buffetta. Spotkanie trwało zaledwie 20 minut, ponieważ Buffetta nie interesowały inwestycje oparte na długu i był sceptyczny wobec WeWork.

W 2018 roku Neumann wrócił do Tokio z kolejnym pomysłem. Przedstawił plan, według którego WeWork miało opanować cały rynek nieruchomości. Przewidywał wzrost przychodów z 2,3 miliarda dolarów w 2018 roku do 101 miliardów dolarów w 2023 roku i ekspansję z 420 000 do 14 milionów członków. Chciał od SoftBanku 70 miliardów dolarów inwestycji.

Masayoshi Son, przedstawiciel Softbanku był zachwycony i ostatecznie ustalili, że SoftBank przejmie większość udziałów w WeWork za 10 miliardów dolarów i wykupi wcześniejszych inwestorów. Transakcja ta była największym wykupem startupu w historii USA, a wycena WeWork osiągnęła 47 miliardów dolarów.

W ciągu kolejnego roku szybko okazało się, że liczby Neumanna z WeWork były iluzoryczne i opierały się bardziej na marzeniach niż rzeczywistości. Gdy WeWork szykowało się do debiutu giełdowego, wycena 47 miliardów dolarów spadła do zaledwie 5 miliardów po przeprowadzeniu dokładnej i szczegółowej analizy biznesu oraz jego potencjału. Neumann został zmuszony do rezygnacji z funkcji CEO WeWork, a miliardy SoftBanku praktycznie zniknęły.

Przychody WeWork nigdy nie zaczęły rosnąć w takim tempie, jak obiecywał jej były prezes, a spółka nigdy też nie osiągnęła rentowności. W listopadzie 2023 roku ogłosiła upadłość.

Nie ma na świecie inwestorów nieomylnych. Możesz być fundamentalistą o konserwatywnym podejściu do inwestycji jak Warrenn Buffett. Możesz być inwestorem makroekonomicznym opartym o trendy jak Druckenmiller. Możesz być nawet potężną instytucją finansową, którą drobni inwestorzy oskarżają o starowanie rynkiem i nieuczciwe praktyki, a i tak nie unikniesz strat. Na tym polega inwestowanie i trzeba się z tym pogodzić.

W inwestowaniu nie chodzi o to, żeby zarobić zawsze. Chodzi o to, żeby zarobić więcej niż się traci. Im szybciej to zrozumiesz, tym lepiej dla Ciebie.

Do zarobienia!

Piotr Cymcyk

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.