Inwestycyjne style warto mieszać

Gdybym chciał podążać za dyskusjami w grupach inwestycyjnych, to powinienem dolać oliwę do ognia i opowiedzieć się za analizą fundamentalną i/lub analizą techniczną. Niemniej w moim odczuciu taka dyskusja, a tym bardziej próba przekonywania społeczności na swoją stronę to czynności bezcelowe. Według mnie w inwestowaniu podobnie jak w sztukach walki: jedni preferują boks, inni zapasy, a są też tacy, co najlepiej odnajdują się w mieszaniu różnych stylów. Podstawa to odnaleźć swoją drogę inwestycyjną, która będzie zarówno skuteczna, jak również odpowiednio dopasowana do cech charakterologicznych inwestora. A jak to wygląda w moim przypadku?

Dobór spółek w moim przypadku to w 90% aspekty fundamentalne, przy czym jednocześnie kątem oka zerkam na trend i sytuację techniczną waloru. Dzieje się tak, ponieważ jestem zwolennikiem zasady Buffeta: „po pierwsze nie trać pieniędzy. Po drugie nie zapominaj o zasadzie numer 1.”. Równie ważny jest dla mnie tzw. „trade life balance”, czyli po prostu zachowanie równowagi psychologicznej między inwestycjami a życiem prywatnym. Uważam, że czas poświęcony na analizy czy nerwy związanie z utrzymywaniem pozycji to też koszt alternatywny inwestycji. Powyższe przemyślenia można w konkretny sposób w postaci kilku zasad:

- Ukierunkowanie portfela na pozycje średnio i długoterminowe, czyli wystarczający czas na dyskontowanie fundamentów

- Spekulacja to nie więcej niż 20% wartości portfela, ale jednocześnie wymagam od siebie dostępnego czasu i możliwości koncentracji

- Relacja zysku do akceptowanej straty musi być korzystna (co najmniej 3:1)

- Pozwól zyskom rosnąć i tnij straty (max 20% wielkości pozycji)

- Komfort psychologiczny utrzymywanej pozycji, czyli brak konieczności notorycznego zerkania w notowania.

- Unikam gry przeciwko trendowi – jeżeli jakiś walor spada od dłuższego czasu, to nie mam zamiaru kopać się z rynkiem i szukać dołka

Oczywiście trendy makroekonomiczne czy miejsce w cyklu rotacji aktywów (czytaj też: „O naturze w gospodarce, z czego składa się cykl koniunkturalny?”) to kluczowe czynniki, jednak na potrzeby tego artykułu chciałbym się skupić na selektywnym podejściu do spółek. Docelowo dążę do tego, aby w portfelu znalazły się dwie grupy podmiotów: (i) silne spółki wspierane przez rynek (60%) (ii) niedowartościowane perełki wymagające dogłębnego researchu (40%).

Silne spółki wspierane przez rynek

Według mnie niezależnie od tego, czy znajdujemy się w hossie, czy w bessie, to i tak można znaleźć podmioty wykazujące się siłą na tle rynku. Naturalnie łatwiej jest o to, gdy w indeksach dominuje zielony kolor, a selekcja podmiotów to w gruncie rzeczy wybór wzrostowych podmiotów. Tak czy inaczej, proces decyzyjny w moim przypadku jest oparty o jakościowy biznes podbudowany otoczeniem rynkowym, który ma predyspozycje do tego, aby polepszyć wyniki. Tyle teorii, a jak wyglądają przykłady na przestrzeni ostatnich lat?

Od początku swojej przygody giełdowej Livechat był spółką poprawiającą wyniki na poziomie sprzedaży i zysku netto. Jednak idealny „timing” na zajęcie pozycji nastał dopiero wtedy, gdy wybuchła pandemia, co znacznie przyspieszyło rynek usług internetowych. Dlatego też akumulacja pozycji w tamtym czasie (kwiecień 2020) była dla mnie oczywistym powodem, ponieważ spełnione zostały wszystkie podstawowe warunki: jakościowa spółka, skalowalny biznes, rosnący rynek, czy dobre momentum dla spółek typu growth.

Marża netto i zysk netto nominalnie dla Livechat

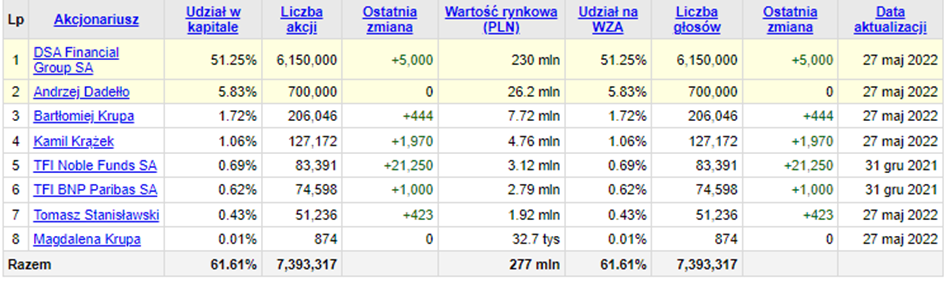

Drugi z krótko opisanych przykładów to pozycja Cognorze, czyli jeden z beneficjentów hossy stalowej zapoczątkowanej w ubiegłym roku. Dynamiczne wzrosty wyrobów stalowych zainicjowały spory ruch na spółkach z szeroko pojętej branży przemysłowej. Perspektywiczny rynek zmusił mnie do analizy spółek z sektora, a wybór Cognora padł z trzech powodów: (i) Cognor to nie dystrybutor materiałów stalowych zarabiający dzięki zapasom, a przede wszystkim producent stali (ii) liczne zakupy insiderskie w pierwszej połowie 2021 roku (iii) renoma giełdowa, która ma swoje odzwierciedlenie zarówno w historii dywidendowej (kolejny pośredni plus), jak również w strukturze akcjonariatu (obecność funduszy). Naturalnie przykładów łączących pozytywne, fundamentalne aspekty było więcej. Podaję te dwa, żeby łatwiej było zrozumieć co mam na myśli mówiąc o segmencie spółek silnie wspieranych w danym okresie przez rynek.

Zysk operacyjny dla Cognor

Niedowartościowane perełki

To, co lubimy najbardziej, czyli poszukiwanie niedowartościowanych podmiotów jeszcze niezauważonych przez szeroki rynek. Z mojej perspektywy jest to proces znacznie bardziej czasochłonny, bo wymaga dokładnego i rzetelnego przeskanowania spółki od stóp do głów. Docelowo w trakcie roku dokonuje maksymalnie kilka takich analiz, z czego prawdopodobnie jedna lub dwie spółki znajdują swoje miejsce w portfelu inwestycyjnym. Absolutnie nie uznaję w takiej sytuacji drogi na skróty, czy uproszczonego procesu myślowego. Wynika to z faktu, że skoro rynek finansowy, fundusze, portale branżowe nie zwróciły jeszcze uwagi na spółkę, to w takiej sytuacji powinienem dokonać kompleksowego przeskanowania ryzyka.

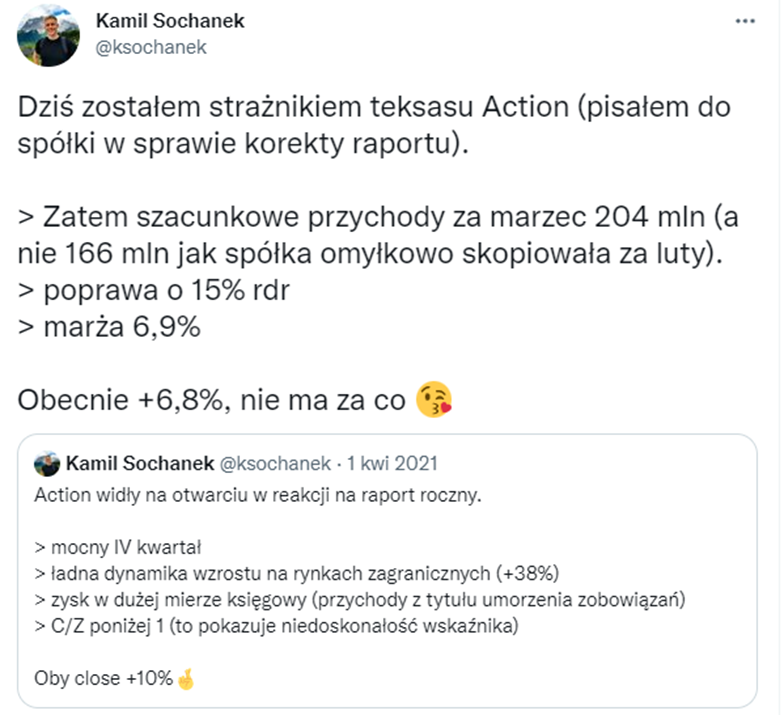

Za najbardziej modelowy przykład analizy uważam Action, które w okresie 2020 – 2022 pozwoliło mi osiągnąć trzycyfrową stopę zwrotu na dość istotnym kapitale. Ba, pierwsze zaangażowanie w spółkę dokonałem, kiedy jeszcze była ona w restrukturyzacji. Proces decyzyjny w perspektywie czasu opisywałem w kilku akapitach w trakcie analizy Action po wynikach za 2021 (czytaj: „Analiza spółki Action – czy gwiazda 2021 roku dalej zaświeci?„). To, co mogę powiedzieć to fakt, że oprócz analizy finansowej i rynku poczyniłem przegląd informacji dotyczący: przyczyn restrukturyzacji, warunków układu z wierzycielami, struktury akcjonariatu i jego potencjalnych zmian, osób blisko związanych ze spółką i wreszcie pomysłu na biznes. Ze spółką czułem się na tyle pewnie, że w krótkim czasie weryfikowałem omylne dane przekazane przez Action.

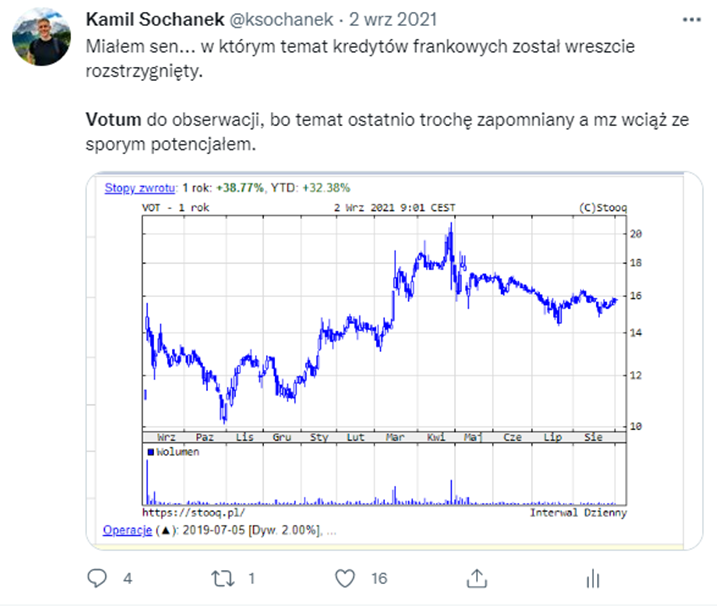

Za jeden z warunków dotyczących niedowartościowanych podmiotów uważam fakt, że są nieco przemilczane przez rynek. Jeżeli chodzi o Votum to owszem, spółka miała przez długi czas pokrycie analityczne ze strony DM BOŚ, kilka wartościowych analiz niezależnych inwestorów, a jednak mimo tego kapitał przez długi czas ją omijał.

Na spółkę powinien wcześniej zwrócić uwagę fakt, że wielu insiderów dokonywało licznych zakupów akcji, a jednocześnie Votum chwaliło się coraz większą liczbą wygranych rozpraw. Co równie istotne, podmiot znalazł już zainteresowanie rynku kapitałowego (dwa fundusze) oraz ma sporo miejsca do tego, aby znalazło się ich jeszcze więcej w akcjonariacie.

Trzy sposoby na komfort psychiczny w zarządzaniu portfelem

Strategia kup i trzymaj winnery

Za moje największe błędy inwestycyjne na przestrzeni lat uważam zbyt wczesną sprzedaż mocno rosnących walorów w portfelu: Columbus po 8 zł (stare czasy ?), Dino po 70 zł, czy przerwy w posiadaniu Livechatu i 11 Bit Studios. Problem z powrotem do takich pozycji jest pułapka psychologiczna, którą można streścić do „kiedyś miałem taniej” i/lub „teraz jest za drogo”.

Aby wyciągnąć wnioski, postanowiłem nieco zmodyfikować strategię portfelowych winnerów. Otóż w sytuacji, gdy pozycja rośnie bardzo szybko i zaczyna coraz bardziej ważyć w portfelu, a ja jednocześnie zastanawiam się nad kolejnymi poziomami do osiągnięcia… wówczas redukuję pozycje i pozostawiam czysty zysk netto. Oczywiście warunkiem tego jest, że inwestycja kapitałowa osiągnie co najmniej trzycyfrową stopę zwrotu. Upraszczając:

Kiedy to robię?

- kiedy zysk na pozycji przekroczy przynajmniej 100%

- gdy pozycja w portfelu urośnie za bardzo (około 30% wartości portfela)

- w sytuacji, gdy idealizuję pozycje i wyobrażam sobie jeszcze większe korzyści z posiadania akcji (tzw. psychologiczny take profit)

- kiedy biznes ma wciąż perspektywy do wzrostu w nadchodzących okresach

Jakie są tego korzyści?

- trzymanie czystego zysku netto jest dla mnie o wiele łatwiejsze z psychologicznego punktu widzenia

- długoterminowe trendy mogą trwać bardzo długo, a w tym przypadku trudniej o cierpliwość

- ignorowanie dziennych zmian notowań

- więcej wyrachowania, mniej emocji

Zamykać czy trzymać pozycję? Gra psychologiczna z książki Taleba

W trakcie inwestowania jestem zwolennikiem zadawania jak największej ilości pytań. Jeżeli chodzi o proces trzymania/zamknięcia pozycji to przypadło mi do gustu ćwiczenie psychologiczne z książki Nicholasa Taleba: Fooled by Randomness: The Hidden Role of Chance in Life and in the Markets. Czasami najprostsze odwrócenie procesu myślowego sprawia, że o wiele łatwiej jest ocenić pozycję inwestycyjną. Pozwolę sobie zacytować: „powiedzmy, że posiadasz obraz kupiony za 20 tysięcy dolarów i dzięki wzrostowi zainteresowania rynkiem sztuki, jest on obecnie warty 40 tysięcy dolarów. Czy gdybyś nie posiadał dziś tego obrazu, to kupiłbyś go po 40 tysięcy? Jeśli nie, a dalej go trzymasz, to po prostu „ożeniłeś” się z tą pozycją. Nie ma żadnego racjonalnego wyjaśnienia dla utrzymania takiej pozycji dalej, jeśli nie kupiłbyś jej po obecnych rynkowych cenach – w obecnej sytuacji to tylko emocjonalna inwestycja. Wielu inwestorów żeni się ze swoimi pomysłami i trzyma je ze sobą aż po grób”.

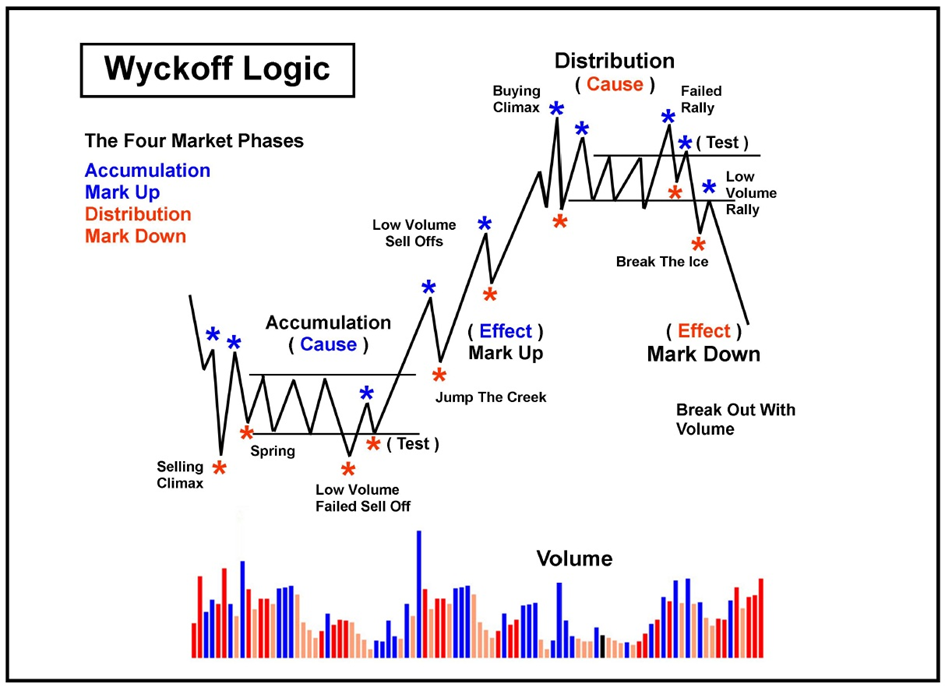

Szanuj trend i zerkaj na Wyckoffa

Uważam, że analiza techniczna, bez chociażby tła fundamentalnego jest pozbawiona sensu w przypadku niespekulacyjnych pozycji. Skoro jednak już dokonuje analizy fundamentalnej spółek, buduje przekonanie do wartości spółki, to jestem też jednak skłonny poświęcić chwilę czasu na analizę obowiązującego trendu. W moim odczuciu pozytywne wyjścia z okresu akumulacji (czy jak kto woli trendu bocznego) stanowią idealne połączenie do fundamentalnych aspektów. Tutaj pomocne są fazy rynku opisane przez Wyckoffa, a zwłaszcza przejście z fazy akumulacji do fazy wzrostu.

Logika Wyckoffa

Z drugiej strony respektuję z tyłu głowy możliwość wystąpienia fazy dystrybucji w posiadanych przeze mnie walorach. Nie mam zamiaru być uparcie konsekwentnym, bo w długim terminie może to być bardziej bolesne aniżeli korzystne. Tym bardziej że w giełdowym procesie informacyjnym przepływ informacji wygląda mniej więcej tak (oczywiście generalizuje):

Zarząd — Rada Nadzorcza — pracownicy — audytor — sell side (biura maklerskie) — buy side (fundusze) — profesjonalny analityk — media branżowe — media niebranżowe — laik

Stąd też moim celem nie jest próba bycia najmądrzejszym, a po prostu próba bycia skutecznym ?. Skoro większy kapitał ode mnie dokonuje dystrybucji waloru, to znaczy, że być może wie coś, o czym jeszcze ja nie wiem.

Proces jest o wiele dłuższy

Przede wszystkim chciałbym zaznaczyć, że moim celem nie jest przekonywanie do moich sposobów inwestycyjnych, a jedynie opisanie mojego procesu myślowego. Sama analiza spółki to rozbudowany i długi proces, w którym należy odpowiedzieć sobie nie tylko na pytania rynkowe/branżowe, ale również dotyczące etapu rozwoju przedsiębiorstwa (przykład poniżej).

Etapy rozwoju przedsiębiorstwa

Podejście do ryzyka może być oczywiście różne w zależności od uwarunkowań makroekonomicznych czy strategii w określonym czasie. Obszar poszukiwań spółki w moim odczuciu powinien brać pod uwagę to, czy obecnie bardziej atrakcyjne są spółki wzrostowe (growth), czy jednak tradycyjne podmioty cechujące się mniejszym wzrostem ale większą wrażliwością na ryzyka.

Wszystkie wspomniane wyżej elementy sprawiają to, że odkąd jestem na rynku (2016 rok), to osiągam dodatnie i dwucyfrowe stopy zwrotu. Co więcej, okresy intensywnej analizy i researchu swobodnie przeplatam z odpoczynkiem od rynku, kiedy czuję się na tyle komfortowo z pozycjami, że nie mam wewnętrznej potrzeby do zerkania na portfel. Oczywiście ułożenie sobie w głowie strategii inwestycyjnej to długoterminowy proces oraz metoda prób i błędów. W moim przypadku pomogło mi nie tylko wyspecjalizowane doświadczenie finansowe i licencje zawodowe, ale przede wszystkim fakt, że słucham ludzi i uczę się od innych.

Do zarobienia,

Kamil Sochanek

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.