Inflacja w USA zaraz zacznie spadać

Zabawne, jak po ostatnich odczytach inflacji z USA raptem pojawiła się w Polsce rzesza ekspertów od amerykańskiej gospodarki, którzy idealnie wiedzą, co powinien zrobić FED. Solidarnie wieszczą oni, że już za sekundę inflacja w USA będzie na poziomach x-dziesięciu procent, a cała Ameryka się sypie. Pozostawmy ich w świecie własnych domysłów i spójrzmy na dane.

Te jednoznacznie mówią o tym, że faktycznie inflacja w USA wybiła się na nowe szczyty, sięgając odczytów powyżej 8%. Jednak ta inflacja, którą FED uważa za bardziej istotną, a więc inflacja bazowa (Core) zaczęła pokazywać już oznaki zwalniania. Inflacja core nie uwzględnia najbardziej dynamicznie zmieniających się elementów – cen energii oraz cen żywności. Niektórzy z was teraz zaśmieją się pod nosem mówiąc „panie, no to co to za inflacja, ściema!”. Nie do końca ściema. Raczej „bardziej miarodajna interpretacja”. Ceny energii i żywności są co do zasady o wiele bardziej zmienne, niż innych elementów koszyka. O wiele łatwiej wytrącić je krótkoterminowo z równowagi różnego rodzaju szokami popytowymi lub podażowymi (częściej podażowymi)

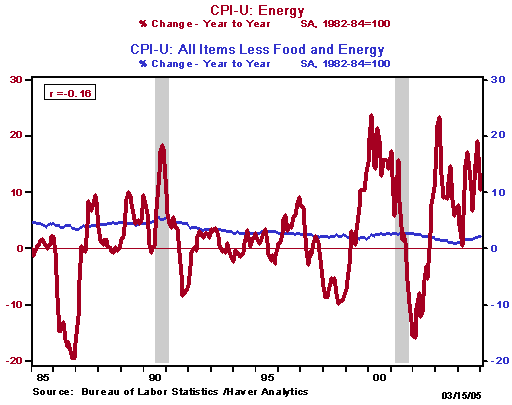

To jeszcze nie jest wykres, jaki chcę Ci pokazać, ale czuję, że muszę to zrobić, żebyś zobaczył dlaczego mimo wszystko warto patrzeć na inflację bazową, a nie ogólną. Niebieska linia to wartości inflacji CPI Core dla USA w latach 1982 – 2005. Czerwona to wartości samej „inflacji energii”. Mam nadzieje, że teraz widzisz, jak bardzo szaleć potrafią ceny energii w krótkim terminie, co wprost może przekładać się na silne krótkoterminowe podbicie lub obniżkę inflacji ogólnej.

Inflacja CPI Core vs inflacja CPI Energy dla USA za lata 1982 – 2005

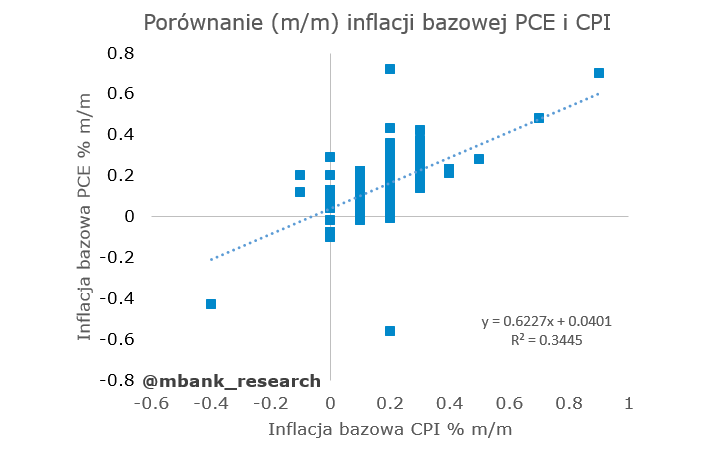

To teraz idźmy trochę dalej, bo to wszystko dotyczy inflacji CPI. Tymczasem FED jeszcze bardziej woli patrzeć na inflację PCE. To w inflacji PCE wyrażony jest cel inflacyjny FED. Ta, która interesuje FED publikowana jest po inflacji CPI, więc wydawać mogłoby się, że łatwo ją zaprognozować, ale figa. Nie ma tu relacji 1:1, a korelacja pomiędzy danymi miesięcznymi wynosi ~0.3

Korelacja pomiędzy inflacją bazową PCE i CPI

FED woli jednak dane PCE, bo ta mierzy ceny szerszego zakresu wydatków, lepiej pokazuje efekty substytucyjne, a więc to, jak konsumenci uciekają od dóbr, które relatywnie podrożały najbardziej i podlegają rewizji.

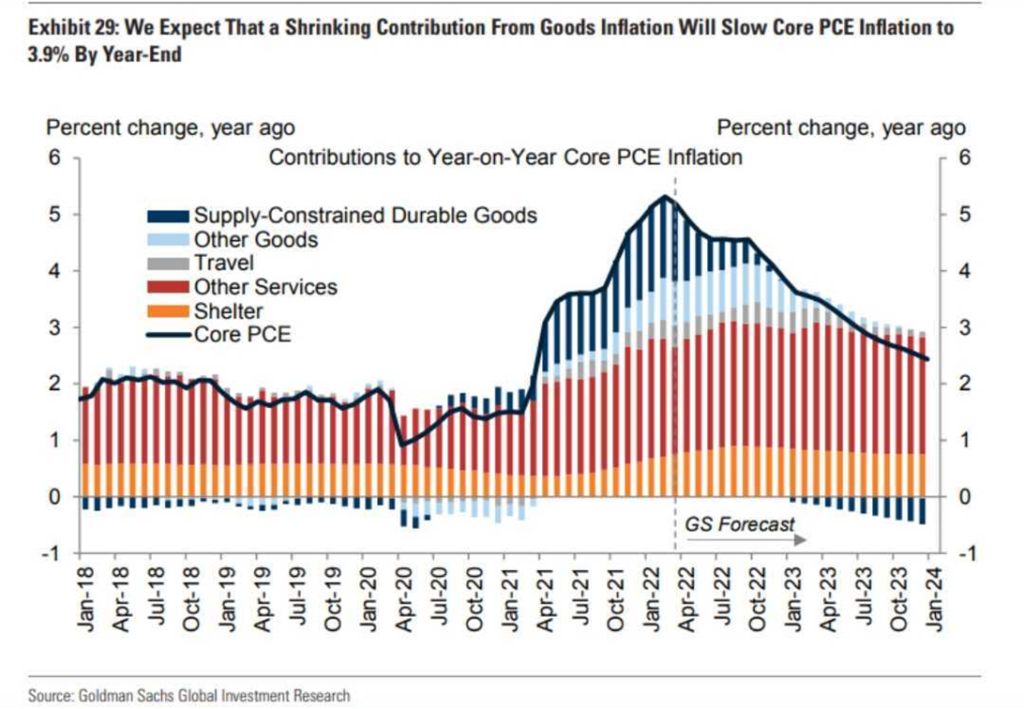

Skoro więc ustaliliśmy, dlaczego FED bardziej interesuje inflacja bazowa, a do tego inflacja PCE, to jednocześnie warto zwrócić uwagę, że pomimo rekordowych odczytów CPI, którymi my się zachwycamy, to inflacja bazowa PCE zaczęła spadać (odczyt 5.2% vs poprzedni 5.3%). Jasne, że FED faktycznie przeszkadzają obecne wysokie odczyty inflacji ogólnej, ale dopóki widzi on światło w tunelu, to nie zamierza przeholować z monetarnym zacieśnianiem. Zwłaszcza że coraz więcej analiz bankowych jednoznacznie wskazuje na to, że szczyt inflacji w USA jest właśnie teraz. Być może był w ostatnich odczytach, a być może będzie w najbliższych, ale jesteśmy w okolicy górki. Goldman Sachs, ale nie on jeden, jednoznacznie prognozuje poniższą ścieżkę inflacji bazowej PCE i na tej optymistycznej wizji skończę.

Prognoza Goldman Sachs inflacji bazowej PCE dla USA w podziale na składowe

Do zarobienia,

Piotr Cymcyk

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.