Ile pieniędzy potrzebujesz, żeby zostać rentierem? Zasada 3 procent!

Wielu ludzi za cel stawia sobie zostanie rentierem. Wizja leżenia na kanapie i robienia tylko tego, na co masz ochotę, gdy gotówka płynie co miesiąc na konto, to na pewno sytuacja, w której wiele osób świetnie by się odnalazło. Czy trudno ją osiągnąć? O tym opowiadam w materiale.

Jest wiele sposobów, na które można osiągać pasywny dochód potrzebny do rentierowania. Jedni będą w stanie robić, to dzięki swojej firmie, inni za pomocą rynku nieruchomości, ale giełda pozostaje najbardziej powszechnie dostępnym sposobem na zrealizowanie tego celu.

Dlaczego? Powód jest bardzo prosty. Zacząć inwestować na giełdzie można już od tysiąca złotych. Ciężko będzie rozkręcać za tyle firmę, czy działać na rynku nieruchomości. Tymczasem już nawet ten tysiąc złotych jest w stanie generować dla Ciebie gotówkę w przyszłości.

| Czego dowiesz się z materiału? | Powiązane wpisy |

|---|---|

| Ile pieniędzy potrzeba, żeby zostać rentierem? | https://dnarynkow.pl/inwestowanie-pasywne-darmowy-gotowy-plan-dla-kazdego-inwestora/ |

| Ile gotówki można wypłacać z portfela na emeryturze? | https://dnarynkow.pl/jak-dzialaja-fundusze-etf-dostepne-na-gpw/ |

| Na czym polega zasada 3%? | https://dnarynkow.pl/lubisz-inwestowanie-pasywne-te-piec-funduszy-etf-musisz-miec-w-swoim-portfelu/ |

ILE potrzebujesz, żeby ZOSTAĆ RENTIEREM? PROSTA zasada 3 procent!

Chcesz zostać rentierem szybciej? Możesz szybko i łatwo zyskać nawet 20 akcji o wartości do 700 USD każda! Jak to zrobić? Wystarczy do 31 grudnia 2023 roku założyć konto we Freedom24! Szczegóły świątecznej promocji we Freedom24 znajdziesz pod tym linkiem do otwarcia konta. Do tego na koncie Freedom24 Twoje niezainwestowane środki mogą być oprocentowane do nawet 6.1% rocznie, a przez pierwsze 30 dni nie zapłacisz żadnej prowizji. Dla liczącego każdy grosz rentiera – świetna sprawa! Naszą recenzję brokera Freedom24 znajdziesz w tym wpisie.

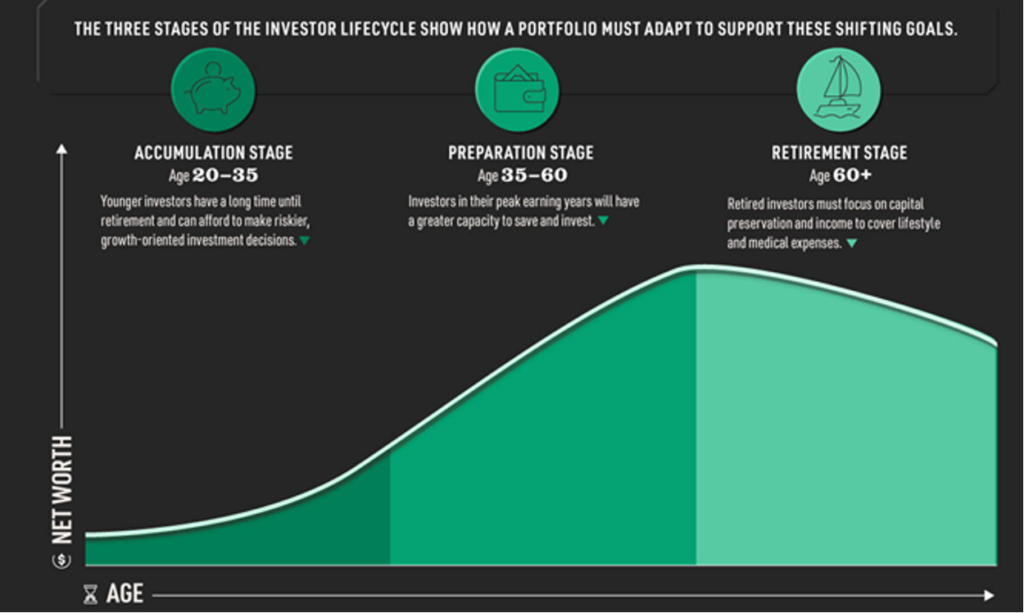

Trzy etapy życia, żeby zostać rentierem

No dobrze, tylko co w takim razie zrobić? Żeby dojść do właściwego etapu „rentierowania” najważniejsze są trzy okresy w trakcie życia. Mowa o fazie akumulacji, przygotowań i na końcu fazie dekumulacji, która w rzeczywistości sprowadza się do upragnionego rentierowania. Oczywiście dla każdej osoby, te fazy będą kończyły się na innym etapie życia. Wszystko zależy od tego, ile zarabiasz, ile jesteś w stanie odkładać i jakie są twoje oczekiwania odnośnie do przyszłości.

Trzy fazy inwestowania i oszczędzania w życiu – tak wygląda droga do tego, jak zostać rentierem

Ogólnie jednak faza akumulacji to okres mniej więcej do 35 roku życia. Wtedy też powinieneś brać na klatę jak najwięcej inwestycyjnego ryzyka. Ryzykowne obligacje, małe spółki, które potrafią bankrutować z dnia na dzień i podobne. To właśnie aktywa, które powinny Cię interesować, jeśli masz mniej niż 35 lat. To najlepszy moment do ponoszenia ryzyka. Dlaczego? Bo na odrobienie ewentualnych strat będziesz mieć jeszcze sporo czasu.

Nie zostaniesz rentierem z miesiąca na miesiąc ani z roku na rok. Tutaj potrzeba wytrwałości i konsekwencji. Pamiętaj, że giełda jest od pomnażania majątku, a nie jego budowania. Pierwsze setki tysięcy trzeba po prostu zarobi.

Faza przygotowań to okres mniej więcej od 35 do 60 roku życia. Powinieneś wtedy dysponować większymi środkami (w porównaniu z 25-letnim sobą) i powoli odchodzić częściowo od tych najbardziej ryzykownych aktywów.

Uczulam na słowo „powoli”. Nie chodzi o to, że na 35 urodziny masz raptem sprzedać wszystkie posiadane akcje i kupić za wszystko złoto. Musisz ten suwak przesuwać w bezpieczniejszą stronę delikatnie. Dalej potrzebujesz ryzykownych inwestycji. Po prostu potrzebujesz ich ciut mniej. Inwestując wówczas w nowe rzeczy, w pierwszej kolejności nie powinieneś już po prostu szukać małej spółki, która obiecuje, że wymyśli lek na raka. Zostań raczej przy Apple, czy Google.

Nawet rentier musi dalej inwestować!

Ostatnia faza to faza dekumulacji. To de facto, twoje wyczekane rentierowanie i odcinanie kuponów od zgromadzonego kapitału. Oczywiście może uda Ci się zebrać wystarczająco dużo gotówki do rentierowania jeszcze swoja faktyczną emeryturą. To ten moment, w którym powinieneś zacząć wypłacać ze zgromadzonego kapitału gotówkę dla siebie i cieszyć się życie.

Uwaga! Nie oznacza to, że masz wtedy odejść od inwestowania. Kapitał, jaki do tego czasu zgromadziłeś, powinien pracować. Żeby twoje rentierowanie miało jakikolwiek sens, to twój kapitał w fazie dekumulacji dalej musi zarabiać! Większość inwestorów przeraża najbardziej właśnie ta trzecia i ostatnia faza inwestycyjnego życia. Wiele osób myśli, że po wielu latach budowania kapitału, gdy zaczną z niego korzystać, to nagle wykorzystają wszystkie środki.

Nie wypłacisz przecież raptem 100% swojego kapitału i oszczędności w pierwszym dniu przejścia na emeryturę! Twój kapitał powinien kurczyć się tak samo, jak przyrastał, czyli sukcesywnie i powoli.

Tak nie będzie wyglądała krzywa oszczędności dla rentiera

Krzywa twoich oszczędności nie będzie wyglądała tak, że wszystko sobie rosło, a raptem spadło. Będzie wyglądała w ten sposób, że nawet po 20 latach Twojego korzystania ze zgromadzonego kapitału, ten kapitał w mniejszym stopniu, dalej będzie na Ciebie pracował.

Oszczędności rentiera będą topniały stopniowo

W fazie dekumulacji jednak, nie powinieneś już brać na siebie zbyt dużego ryzyka. To wtedy potencjalna utrata kapitału będzie najbardziej odczuwalna i w największym stopniu może zniszczyć twoje życie rentiera. Skupić więc powinieneś się wtedy na inwestowaniu dywidendowym, czy obligacjach skarbowych.

Chcesz zostać rentierem szybciej? Możesz szybko i łatwo zyskać nawet 20 akcji o wartości do 700 USD każda! Jak to zrobić? Wystarczy do 31 grudnia 2023 roku założyć konto we Freedom24! Szczegóły świątecznej promocji we Freedom24 znajdziesz pod tym linkiem do otwarcia konta. Do tego na koncie Freedom24 Twoje niezainwestowane środki mogą być oprocentowane do nawet 6.1% rocznie, a przez pierwsze 30 dni nie zapłacisz żadnej prowizji. Dla liczącego każdy grosz rentiera – świetna sprawa! Naszą recenzję brokera Freedom24 znajdziesz w tym wpisie.

Ile pieniędzy potrzeba, żeby zostać rentierem?

Wiemy już, jak powinno wyglądać gromadzenie przez nas kapitału w ciągu życia. Powstaje teraz pytanie, ile takiej gotówki potrzeba, żeby faktycznie móc zostać rentierem. Będzie to oczywiście bardzo indywidualna kwestia dla każdego i każdy musi sobie na to pytanie odpowiedzieć samodzielnie. `

Obliczenie, jak dużych pieniędzy potrzebujesz, żeby spokojnie wyżyć z pasywnych dochodów ze swojego kapitału, jest kluczowe do podjęcia decyzji o początku rentierowania. Dzięki temu, będziesz wiedzieć, ile gotówki miesięcznie powinieneś odkładać oraz jaką stopę zwrotu musisz średnio uzyskać każdego roku.

To, jak dużo oszczędności potrzebujesz, będzie wynikiem prostego działania. Wystarczy, że weźmiesz swoje roczne wydatki i podzielisz je przez tzw. bezpieczną stopę wypłaty (safe withdrawal rate). Otrzymana kwota to wartość, jaką potrzebujesz mieć na koncie, gdy przejdziesz na rentierowanie. Ten prosty sposób wymaga jednak kilku modyfikacji i wyjaśnień, jeśli faktycznie chciałbyś z niego skorzystać.

W miarę upływu czasu pieniądz będzie tracił na wartości. Raz będzie to działo się szybciej, a raz wolniej. Średnia inflacja na przestrzeni lat będzie jednak bliska temu, co jest w celach banków centralnych, czyli około 3% rocznie.

Jeśli więc rentierować chciałbyś za 20 lat od dziś, to wartość swoich rocznych wydatków najpierw skalibruj o skumulowaną za te kolejne 20 lat inflację. Innymi słowy – po prostu pomnóż kwotę przez 1,03 do potęgi 20 (lub innej w zależności od ilości lat).

Twój portfel rentiera dalej musi inwestować!

Trzeba jeszcze wyjaśnić, czym jest wspomniana safe withdrawal rate i jak ją wybrać. Safe Withdrawal Rate mówi nam o tym, ile procent portfela, możesz wypłacać z niego co roku, żebyś bezpiecznie dalej mógł korzystać ze swoich aktywów aż do śmierci. Niestety będzie ona bardzo subiektywna, bo mocno związana z indywidualną skłonnością do ryzyka każdego z nas.

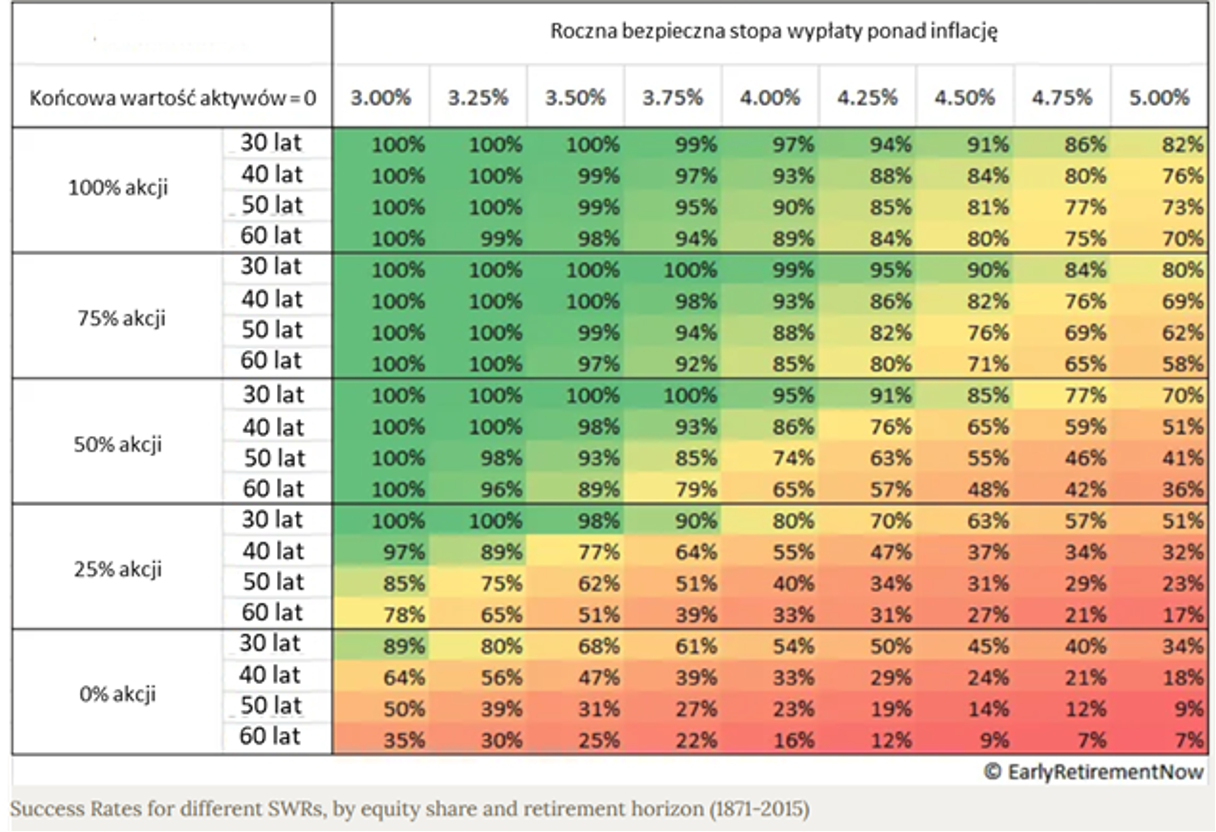

Poniżej widzisz zestawienie, które bazuje na 150 latach historii amerykańskiego rynku akcji. Pokazuje ono, jakie jest prawdopodobieństwo „sukcesu”, przy założeniu konkretnej bezpiecznej stopy wypłaty oraz w zależności od tego, jak mocno zainwestowaliśmy w rynek akcji. „Sukces” jest definiowany, jako utrzymanie wartości kapitału, przez kolejne X lat.

Jaką stopę wypłaty z portfela powinien przyjąć rentier?

Całość rozpatrywana jest w okresach od 30 do 60 lat. Zobaczmy na jednym przykładzie, jak czytać powyższą tabelę. Portfel zainwestowany w całości – w stu procentach w rynek akcyjny byłby w stanie zapewniać inwestorowi bezpieczną stopę wypłaty na poziomie 3.00% rocznie w dowolnym okresie 30, 40, 50 czy 60-letnim ze 100% prawdopodobieństwem. Oznacza to, że jeśli w okresie swojego rentierowania wyciągalibyśmy rocznie 3% gotówki „na życie”, to ze 100% prawdopodobieństwem moglibyśmy to robić przez nawet 30 lat!

Jeśli z kolei, chcielibyśmy wypłacać 5% rocznie i jednocześnie trzymać na rynku akcji tylko 50% kapitału, to nasze prawdopodobieństwo sukces wynosi już tylko 70%. Innymi słowy – mamy 30% szans na to, że wartość naszego kapitału spadnie przed upływem naszego horyzontu!

Im wyższe będą Twoje wymagana, co do bezpiecznej stopy wypłaty, tym niższe prawdopodobieństwo sukcesu. Z całej tabeli płynie więc jeden kluczowy wniosek. Jeśli chcesz być rentierem, a twój portfel ma wypłacać Ci gotówkę przez wiele lat, to musi składać się on również z akcji. Bez ekspozycji na rynek akcji, nierealne jest osiągnięcie sukcesu.

Jaką stopę wypłaty powinien przyjąć polski rentier?

Dla rynku amerykańskiego przyjmuje się, że zdroworozsądkowa bezpieczna stopa wypłaty, jaką powinniśmy przyjąć, to około 3.5%, jednak rynek amerykański średniorocznie zarabia około 7%. Temu polskiemu daleko do takiego wyniku, więc sugerowałbym raczej przyjąć poziomy rzędu ~3% bezpiecznej stopy wypłaty, dopasowując ją do polskich realiów.

Nawet jeśli jesteś inwestorem operującym tylko na rynkach zagranicznych, to pamiętaj, że dalej będziesz narażony na ryzyko zmiany kursu waluty. W efekcie wciąż powinieneś zostać raczej przy wspomnianym założeniu 3% bezpiecznej stopy wypłaty.

Czy możesz wybrać inną niż 3%? Pewnie, po prostu licz się z tym, że wówczas prawdopodobieństwo tego, że będziesz w stanie być rentierem i czuć się w miarę bezpiecznie odnośnie do przyszłości, będzie mniejsze. Za nic nie powinieneś jednak starać się podczas etapu rentiera nadganiać stopy zwrotu albo żonglować strategiami inwestycyjnymi. Jestem fanem podejmowania większego ryzyka w inwestycjach, ale wszystko ma swoje granice i w przypadku portfela typowego rentiera, te granice powinny raczej oddalać się od ryzykownych inwestycji.

Chcesz zostać rentierem szybciej? Możesz szybko i łatwo zyskać nawet 20 akcji o wartości do 700 USD każda! Jak to zrobić? Wystarczy do 31 grudnia 2023 roku założyć konto we Freedom24! Szczegóły świątecznej promocji we Freedom24 znajdziesz pod tym linkiem do otwarcia konta. Do tego na koncie Freedom24 Twoje niezainwestowane środki mogą być oprocentowane do nawet 6.1% rocznie, a przez pierwsze 30 dni nie zapłacisz żadnej prowizji. Dla liczącego każdy grosz rentiera – świetna sprawa! Naszą recenzję brokera Freedom24 znajdziesz w tym wpisie.

Pamiętaj, że przy inwestowaniu twój kapitał zawsze jest zagrożony. Prognozy i wyniki osiągane w przeszłości nie są wiarygodnymi wskaźnikami dla przyszłych wyników. Niezbędne jest przeprowadzenie własnej

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.