Czy warto zapisać się na debiut Pepco Group?

Na warszawski parkiet zmierza kolejna gigantyczna grupa – Pepco Group. Już w maju na GPW zobaczymy więc detalistę, który skalą swojej działalności zbliżony jest najbardziej do Dino Polska, chociaż asortyment produktowy zdecydowanie od oferty Dino odbiegający. W tym odcinku DNA Rynków przyglądamy się tej ofercie publicznej i szukamy odpowiedzi na pytanie, czy warto zainteresować się tym debiutem i poświęcić na niego swoje środki, oraz punktujemy mocne oraz słabe strony tego debiutu.

Jeśli decydujesz się na oglądanie, a nie czytanie artykułu to gorąca prośba o zostawienie suba 🙂 Dzięki temu nie ucieknie Ci kolejny odcinek!

Obejrzyj odcinek DNA Rynków #340

Debiut Pepco – co warto wiedzieć

Najważniejsze daty związane z debiutem Pepco z perspektywy inwestora indywidualnego to 6 maja oraz 13 maja (do godziny 17:00!). W tych właśnie dniach indywidualny inwestor może zapisać się na akcje. To ważne, że wyjątkowo jest to godzina 17:00, a nie jak zazwyczaj 23:59. Jeśli planujesz zapis, to zostawianie tego na ostatnią chwilę może zafundować ci niespodziankę. Warunkiem złożenia zapisu jest posiadanie konta w jednym z poniższych domów maklerskich. Konsorcjum detaliczne, jakie obsługuje ten debiut, składa się z:

- Domu Maklerskiego mBanku

- Domu Maklerskiego Trigon

- Domu Maklerskiego BDM

- Domu Maklerskiego PKO BP

- Domu Maklerskiego Noble Securities

- Domu Maklerskiego Banku Ochrony Środowiska

- Domu Maklerskiego Banku BPS

- Domu Maklerskiego Millennium

- Domu Maklerskiego Santander

- Domu Maklerskiego Ipopema

- Domu Maklerskiego BNP Paribas

Interesować powinien Cię również 21 maja. Wtedy dowiesz się, jak duża była redukcja oraz otrzymasz z powrotem swoje niewykorzystane środki. Cena maksymalna, po której można składać zapis to 46 zł za akcje i można go złożyć już od jednej akcji.

Harmonogram oferty publicznej Pepco Group

Podobnie, jak w przypadku debiutu Allegro, inwestor indywidualny zwolniony jest z prowizji za zakup akcji. To dobra wiadomość i trochę uatrakcyjnia cały debiut. Pamiętaj tylko, że zwolnienie dotyczy zlecenia kupna akcji, a nie ich sprzedaży!

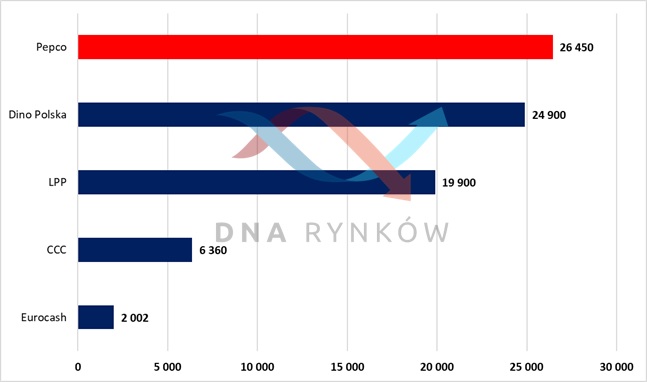

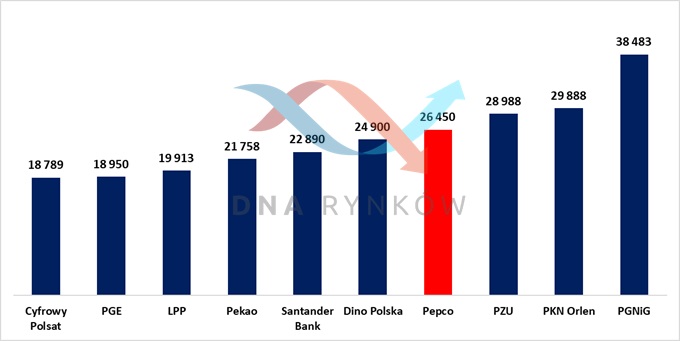

Potencjalna kapitalizacja Pepco jest ogromna. Przy cenie maksymalnej 46 złotych za akcje to blisko 26,5 miliarda złotych. Z miejsca plasuje ją to w czołówce spółek notowanych na GPW. Porównując je do podobnych sektorowo podmiotów od razu widać, że rywalizuje ono wyłącznie z Dino Polska, a i tak ma być od niego o ponad miliard złotych większe. Firma jest gigantyczna i nie ma co do tego żadnych wątpliwości. To spokojnie skala indeksu WIG20 i nie zdziwiłoby mnie wejście do niego jeszcze w tym roku. Widzisz zresztą sam, że owe 26 miliardów złotych kapitalizacji, to wielkość biznesu podobna do PZU, czy PKN Orlen. Prawdziwy moloch jak na polskie warunki.

Potencjalna kapitalizacja Pepco Group na tle innych wybranych spółek podobnych

(w mln zł na 06.05.2021)

Spółki z GPW o podobnej wielkości, co Pepco Group (w mln zł)

Oferta publiczna również robi wrażenie. Najprawdopodobniej będzie to największe IPO, jakie zobaczymy w tym roku, a nawet w skali ostatniej dekady większym debiutem było jedynie ubiegłoroczne Allegro. Wielkość oferowanych akcji (przy założeniu ceny maksymalnej) sięga 4,725 miliardów złotych w wersji minimalnej lub nawet 5,4 miliarda złotych w wersji maksymalnej.

Jak działa Pepco Group i jaka jest sytuacja spółki?

Wbrew temu, co pisze w analogicznych analizach IPO, nie będę się zbytnio rozwodzić nad samym modelem biznesowym Pepco, bo nie bardzo jest tutaj co tłumaczyć. Pepco, tak samo, jak koń – jakie jest, każdy widzi. To nie jest zaawansowany technologicznie biznes trudny do zrozumienia. To po prostu gigantyczna sieć stacjonarnych sklepów z bibelotami. Zakładam, że dobrze wiesz, jak działa normalny sklep. Trzeba go zatowarować, a potem sprzedać produkt klientowi i już. Nadwyżka ceny sprzedaży nad ceną zakupu towaru jest zyskiem na sprzedaży, który po pokryciu kosztów administracyjnych i zarządczych powinien zostawiać zysk operacyjny wykorzystywany do rozwoju / spłaty zadłużenia lub wypłaty dywidendy. Nic wyjątkowego w tym modelu biznesowym nie ma.

Marki z grupy Pepco Group

Chciałbym jedynie uświadomić w tej sekcji, jak duże jest Pepco, oraz że Pepco, to nie tylko Pepco. To też dwie inne marki, z których w Polsce można znaleźć również Dealz. W skład Pepco Group poza samym Pepco i Dealz wchodzi również Poundland, a także firma PGS, której zadaniem jest towarowanie całej grupy Pepco. Najważniejszą z tego grona jest oczywiście marka Pepco, która posiada w Europie ponad 2200 sklepów odwiedzanych przez 20 milionów klientów miesięcznie. Skala iście imponująca.

Najważniejszym z punktu widzenia grupy jest dziś rynek polski. Na ponad 2200 sklepów w całej Europie, blisko połowa znajduje się właśnie w Polsce. Tłumaczy to oczywiście częściowo fakt, że Pepco decyduje się na debiut właśnie na GPW. Miło, ale nie przesądzajmy tym naszej decyzji inwestycyjnej.

Liczba sklepów marki Pepco w Europie (stan na wrzesień 2020)

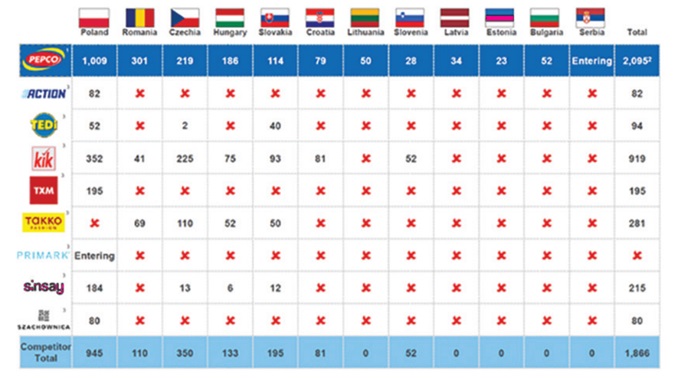

W Europie Środkowo-Wschodniej (CEE) Pepco w swojej branży „bibelotów i tanich ubrań” nie ma sobie równych. Patrząc na przegląd konkurentów i ich obecność w poszczególnych krajach widać, że rynek CEE jest zagospodarowany głównie przez takie marki, jak Pepco, Kik oraz Takko, ale to Pepco jest zdecydowanym liderem w każdym z tych krajów jeśli chodzi o pokrycie geograficzne. W przypadku takiego biznesu większe pokrycie oznacza wprost większe przychody.

Przegląd konkurencji Pepco w poszczególnych krajach oraz liczba sklepów (stan na luty 2021)

Zróbmy jeszcze szybki wgląd w potencjał wzrostowy rynku, na jakim działa Pepco. Przyznaję, że tu mam pewien problem, bo ciężko jednoznacznie sklasyfikować branżę. Nie będzie to wprost branża odzieżowa, nie będzie to branża zabawkowa ani wystroju domu. Będzie tego wszystkiego po trochu, więc najwygodniej mi patrzeć na Pepco przez pryzmat ogólnie wydatków konsumenckich w krajach CEE. Dopóki wydatki konsumenckie ogółem będą wzrastać, dopóki Pepco powinno notować coraz większe przychody. Ten wzrost nie będzie jednak niezwykle dynamiczny. Przynajmniej takiego się nie spodziewam.

Jasne, że można otworzyć więcej sklepów i efektywnie mocno podnieść wzrost przychodów, ale to zawsze wymaga wzrostu nakładów inwestycyjnych i kosztów operacyjnych nie przekładając się zawsze na wzrosty zysku. Zakładając jednak, że Pepco nie otwiera żadnego nowego sklepu, uznałbym że wzrost przychodów w długim terminie będzie podobny właśnie do tempa wzrostu ogólnych wydatków konsumpcyjnych, a tutaj dynamika jest dość niewielka. W perspektywie lat 2019-2025 szacuje się, że średniorocznie wzrastać będą one o około 1,8%. Dynamiczny wzrost nie przyjdzie również z kanału e-commerce, bo tutaj Pepco nie jest obecne. Nie bardzo jest się tutaj czemu dziwić, bo w końcu tego typu asortyment nie jest idealny dla kanału e-commerce. Wyobrażasz sobie zamawianie online szmatki za 10 zł albo pachnącej świeczki za 8 zł? Ja nie bardzo.

Wielkość prywatnych wydatków konsumpcyjnych w CEE (w mld EUR)

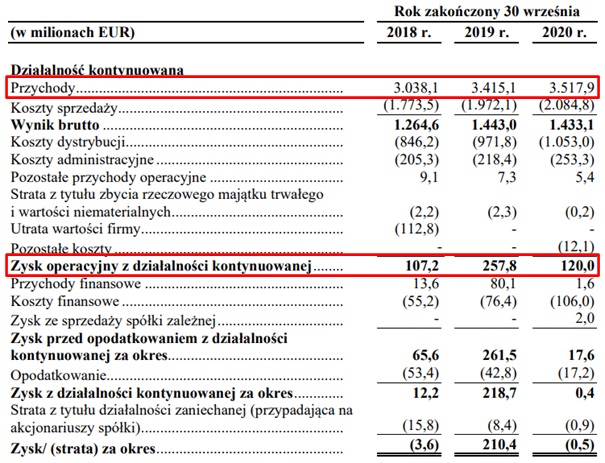

Finansowo Pepco jako Pepco Group radzi sobie dość dobrze. Przychody regularnie rosną i udało się je nieznacznie zwiększyć nawet w pandemicznym roku 2020. To nie finanse Grupy ani jej rentowność jest według mnie największym problemem tej oferty. Leżą one gdzie indziej.

Przychody i zyski grupy Pepco za ostatnie 3 lata

Problemy z IPO Pepco Group

Mam z ofertą publiczną Pepco cztery problemy.

Problem Pierwszy: Cel oferty

Do oferty publicznej nie dochodzi dlatego, że firma potrzebuje kapitału na rozwój. Główny akcjonariusz Steinhoff potrzebuje po prostu gotówki, żeby spłacić część swoich długów. Ani złotówka nie trafi do firmy, zwiększając jej szansę na szybszy wzrost. Ciężko mi uznać, że inwestuję w Pepco. Bardziej daję komuś gotówkę w obietnicy, że kurs wzrośnie kiedyś w przyszłości, ale nie ma nawet żadnego planu na wykorzystanie mojej gotówki do tego wzrostu firmy. Jedynie obietnice.

Problem Drugi: Podaż w długim okresie

Główny akcjonariusz za moją gotówkę chce spłacić zadłużenie, ale tylko jego część. Sporo do spłaty jeszcze mu zostanie. Zachowuje on w Pepco 80% akcjonariatu i związany jest 180-dniowym lock-upem, ale po jego upływie nie powinno zdziwić dalsze upłynnianie przez niego akcji. Zachowuje on prawo do powoływania trzech członków Rady Dyrektorów aż do czasu spadku udziału w Pepco poniżej 30%. Efektywnie ma więc bufor na wyprzedaż 50% wszystkich akcji. Jeśli to nie jest definicyjny „sypacz akcjami”, to nie wiem, kto nim jest. Dla inwestowania długoterminowego to niemal jak szklany sufit.

Problem Trzeci: Główny akcjonariusz sam w sobie…

Problem mam też z samym akcjonariuszem, bo Steinhoff nie ma najlepszej prasy. W 2017 roku był bohaterem skandalu z wieloletnim fałszowaniem danych finansowych swoich firm. W rezultacie ma zapłacić odszkodowanie w wysokości miliarda euro (lub więcej, jeśli ugoda nie przejdzie). Jest to dla mnie mentalny problem, jeśli mam mu dać swoje pieniądze.

…i po czwarte: Dywidenda

Przy tak dużym biznesie na takim rynku spodziewałbym się bardziej inwestycji dywidendowej, ale dywidendy spółka na razie nie zapowiada. Sam brak dywidendy mnie nie odstrasza, jeśli są racjonalne plany rozwoju, a tych nie widzę.

Debiut jak Allegro i Huuuge Games razem wzięte

Znalazłem trochę analogii pomiędzy tymi dwoma debiutami, a ofertą Pepco Group. Przede wszystkim spółka ma istotne szanse na wejście do indeksu WIG20 (case Allegro). To czynnik pro-popytowy od instytucjonalnych inwestorów pasywnych. Podniosłoby to cenę akcji jak w przypadku Allegro. Po drugie rynek jest mocno chłonny, jeśli chodzi o duże debiuty dobrze znanych marek (case Allegro). To również czynnik pro-popytowy. Po trzecie oferta ma bardzo duży pakiet stabilizacyjny. Jak działa duży pakiet stabilizacyjny, widzieć można było w ofercie Huuuge Games. Sam zobacz poniżej, jak na chwilę przed fixingiem końcowym (godzina 16:50) cena akcji Huuuge Games sięgała 45,15 zł (prawie 10% zniżki). Na fixingu raptem cena została wyciągnięta do poziomu 49,50 zł (popyt zgłaszany przez stabilizującego kurs). Na tym mało udanym debiucie, bardziej doświadczony inwestor spokojnie mógł zarobić, kupując akcje o 16:48 i sprzedając na zamknięcie sesji i to zarobić niemało, bo blisko 9%. Oczywiście przesadzę, ale powiedziałbym, że jest to pewnego rodzaju gwarancja, że strata w przypadku negatywnego scenariusza nie powinna być aż tak duża.

Tak działają pakiety stabilizacyjne

Kolejna analogia to malutka wielkość pakietu dla inwestora indywidualnego (case HUUUGE). Zaledwie 5% oferty oznacza, że instytucje zgarniają na wejście akcje za 4,5 miliarda złotych. Budzi to we mnie pytanie, czy w takim razie ktokolwiek będzie chciał kupić te akcje już po samym debiucie?

Biorąc pod uwagę wszystkie te czynniki i spodziewaną gigantyczną redukcję, podchodzę do tego tematu inwestycyjnego bardzo zachowawczo. Oto zajawka spodziewanej skali redukcji.

Czy warto zapisać się na debiut Pepco Group?

Akcja wyceniona na 46 złotych nie jest aż tak droga, patrząc na biznes Pepco. Policzyłem wyprzedzający wskaźnik Cena / Sprzedaż oraz EV / EBITDA prognozując przychody i EBITDA na 2021 rok i wyszły mi następujące liczby.

- Wskaźnik wyprzedzający C/S = ok. 1.6

- Wskaźnik wyprzedzający EV/EBITDA = ok. 19,3

Dla porównania wyprzedzające wskaźniki dla Dino Polska wynoszą

- Wskaźnik wyprzedzający C/S = ok. 1.9

- Wskaźnik wyprzedzający EV/EBITDA = ok. 19,8

Spółka jest więc droga, ale nie przesadnie droga. Podsumowując jednak wszystkie elementy, my na ten debiut się NIE zdecydujemy. W tym przypadku duża skala redukcji przy pro-sprzedażowym akcjonariuszu i niezwykle małym pakiecie dla indywidualnego inwestora są dla nas zbyt dużą blokadą.

Jeśli interesują Cię aktywnie prowadzone strategie inwestycyjne, gdzie dokonujemy również alokacji w poszczególne akcje na rynku polskim i zagranicznych, to zachęcam Cię do dołączenia do naszej Strefy Premium DNA. Znajdziesz tam wgląd w dedykowane strategie inwestycyjne, które prowadzimy na własnych oszczędnościach, sporo zamkniętych analiz poszczególnych spółek oraz regularne spotkania na żywo, gdzie omawiamy sytuację na rynkach.

Do zarobienia!

Piotr Cymcyk

Nota prawna: Powyższy materiał, w szczególności aktualizacje Strategii DNA Rynków, Podsumowania Tygodnia, Analizy spółek oraz Portfel DNA Rynków jest jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.