Czy warto zapisać się na debiut Murapol?

Historia planów debiutu Murapolu na GPW to naprawdę niezła telenowela. Plany wprowadzenia spółki na GPW pojawiały się w spółce już naprawdę wiele razy i za każdym temat jakoś zanikał. Tym razem jednak wszystko wydaje się dopięte i Murapol faktycznie ma szansę dołączyć do grona notowanych deweloperów. Pytanie, czy ta decyzja nie zapadła za późno i faktycznie jest dziś dobry czas, aby zapisać się na debiut spółki z tej branży? Przejrzałem prospekt Murapolu, chociaż przyznaję, że do tego tematu podchodziłem z już wyrobionym wcześniej zdaniem. No, ale w końcu zawsze warto dać sobie szansę na jego zmianę.

Czy warto zapisać się na debiut Murapol?

Debiut Murapol- co warto wiedzieć

Standardowo spójrzmy na techniczne szczegóły oferty. Inwestor indywidualny powinien zwrócić uwagę na daty od 23 listopada, do 29 listopada (do godziny 23:59). W tych dniach będzie mógł złożyć swój zapis na akcje, pod warunkiem, że posiada konto w jednym z poniższych domów maklerskich:

- Dom Maklerski mBanku

- Dom Maklerski Banku Ochrony Środowiska

- Dom Maklerski ipopema

- Dom Maklerski BDM

- Dom Maklerski PKO

- Dom Maklerski Noble Securities

- Dom Maklerski ING

- Dom Maklerski Santander

- Dom Maklerski Trigon

- Dom Maklerski Alior

- Dom Maklerski Pekao

Konsorcjum, jak widać jest ogromne, więc raczej nie powinno być problemu ze złożeniem zapisu dla każdego chętnego. Informacje o przydziale akcji i ewentualnej redukcji zapisów będą ogłoszone około 6 grudnia. Cena maksymalna, po której składane są zapisy na akcje to 40 zł za akcje. Co ważne, MINIMALNY zapis musi opiewać na 50 akcji. Oznacza to, że nie możesz złożyć zapisu o wartości niższej niż 2 000 zł.

Harmonogram oferty publicznej Murapolu

Spółek porównywalnych z Murapolem na GPW jest cała masa. Deweloperka była w końcu bardzo wdzięcznym biznesem przez ostatnie lata. Przy okazji wcześniejszego tegorocznego debiutu Cavatina Holding wspominałem jednak, że deweloper deweloperowi nierówny i warto mieć z tyłu głowy, że nawet przy tak prostym do zrozumienia modelu biznesowym trzeba wyróżnić pewien podział. Deweloperka mieszkaniowa, to zupełnie inny biznes, niż nieruchomości komercyjne, a są jeszcze spółki o modelu mieszanym. Murapol to jednak typowy deweloper mieszkaniowy, działający podobnie co Atal, Dom Development, czy Lokum Deweloper

Potencjalna kapitalizacja Murapolu na tle innych wybranych deweloperów w mln zł

Jeśli Murapol sprzeda się po 40 zł za akcje, to kapitalizacją rzędu 1.6 mld zł będzie mu najbliżej do Atalu. To już skala bliska załapania się do indeksu mWIG40. Cała oferta obejmuje 14,28 miliona dotychczasowych akcji. Nie mamy tutaj do czynienia z nową emisją. Do spółki nie trafi żadna gotówka na rozwój, to po prostu częściowe wychodzenie z inwestycji jednego z dotychczasowych akcjonariuszy. Od razu zaznaczę, że to NIE JEST nic złego. Ty też czasem wychodzisz z inwestycji, jak osiągniesz swój cel albo horyzont inwestycyjny. Łączna wartość tej oferty wynosi około 571 mln złotych, z czego dla inwestora indywidualnego przewidziane jest od 10% do 15%, co daje zakres od 57.1 mln zł do 85.7 mln zł.

Spółki z GPW o podobnej wielkości, co Murapol (kapitalizacja w mln zł)

Murapol to deweloper, co jeszcze niedawno nie było takie oczywiste

Murapol to spółka dobrze znana zainteresowanym obligacjami korporacyjnymi. Był w końcu jedną z pierwszych spółek, która oferowała je na rynku Catalyst. Dziś Murapol jest deweloperem, co jeszcze niedawno nie było tak oczywiste. W 2017 roku deweloperka była tylko częścią „biznesu”. Biorę to w cudzysłów, bo w zasadzie wszystkie inne działalności były kompletnie niezrozumiałe. Byli znaczącym akcjonariuszem Skarbiec Holding, planowali kupno klubu Widzew Łódź, byli właścicielem gazety, generalnego wykonawcy projektów przemysłowych itp. W skrócie Mydło i Powidło od Murapol S.A. Dziś działalność została ujednolicona, a Murapol zajmuje sięw po prostu stawianiem i sprzedażą mieszkań.

Sam model biznesowy nie jest więc trudny do zrozumienia. Pozyskujesz kapitał, budujesz mieszkania i sprzedajesz je ludziom za cenę wyższą niż budowa. Nie jest to zbyt skomplikowane. Oczywiście jest szereg elementów, na które trzeba uważać, jak zarządzanie ryzykiem stopy procentowej (żeby nie zbankrutować od odsetek), trzymanie w ryzach swojego banku ziemi (żeby mieć na czym ciągle budować), zmienność kosztów budowy (przez koszty pracy, czy materiałów budowlanych) itp. Ogólnie jednak zarys modelu biznesowego powinien być zrozumiały nawet dla 6-latka!

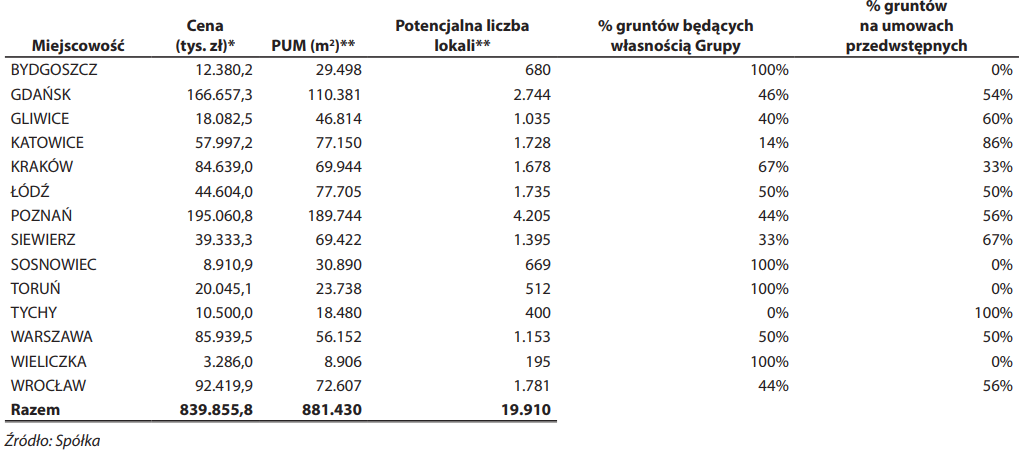

W przypadku wspomnianego banku ziemi spółka chwali się, że obecny pozwali jej na postawienie blisko 20 tysięcy lokali. Na pierwszy rzut oka wygląda to imponująco, bo przez całe dotychczasowe 20 lat swojej działalności firma dotychczas oddała ich około 21.8 tysiąca.

Potencjalny bank ziemii i liczba nowych lokali Murapol

Na drugi rzut oka widzę jednak, że większość (ok. 51.5%) z tego bogatego banku ziemi stanowią umowy przedwstępne, więc grunty te nie są jeszcze własnością grupy Murapol. Ciężko je więc traktować jako „pewniaki w banku”. Przyjmijmy jednak za dobrą monetę, że faktycznie co najmniej 80% z powyższych 19 910 planowanych lokali można uznać za realne do postawienia. Biorąc pod uwagę to, ile spółka sprzedała lokali w ciągu ostatnich 3 pełnych lat (8 606 lokali w okresie 2018-2020), to można przyjąć, że obecne grunty pozwalają na kontynuowanie działalności w takim samym zakresie przez najbliższe 6-7 lat.

Faktyczną przewagą w sposobie budowania banku ziemi Murapolu jest sposób jej kupowania. Spółka wpłaca zaliczkę, ale z finalizacją całej umowy czeka, aż uzyska pozwolenia na budowę. Tak „warunkowo” zakontraktowanych jest około 93% wszystkich gruntów. W efekcie zmniejsza się ilość toksycznych aktywów, gdzie grunt niby jest, ale w zasadzie nie bardzo jest z nim co zrobić. Dzięki temu można też praktycznie od razu rozpoczynać sprzedaż, co na pewno w jakimś stopniu wspomaga płynność spółki.

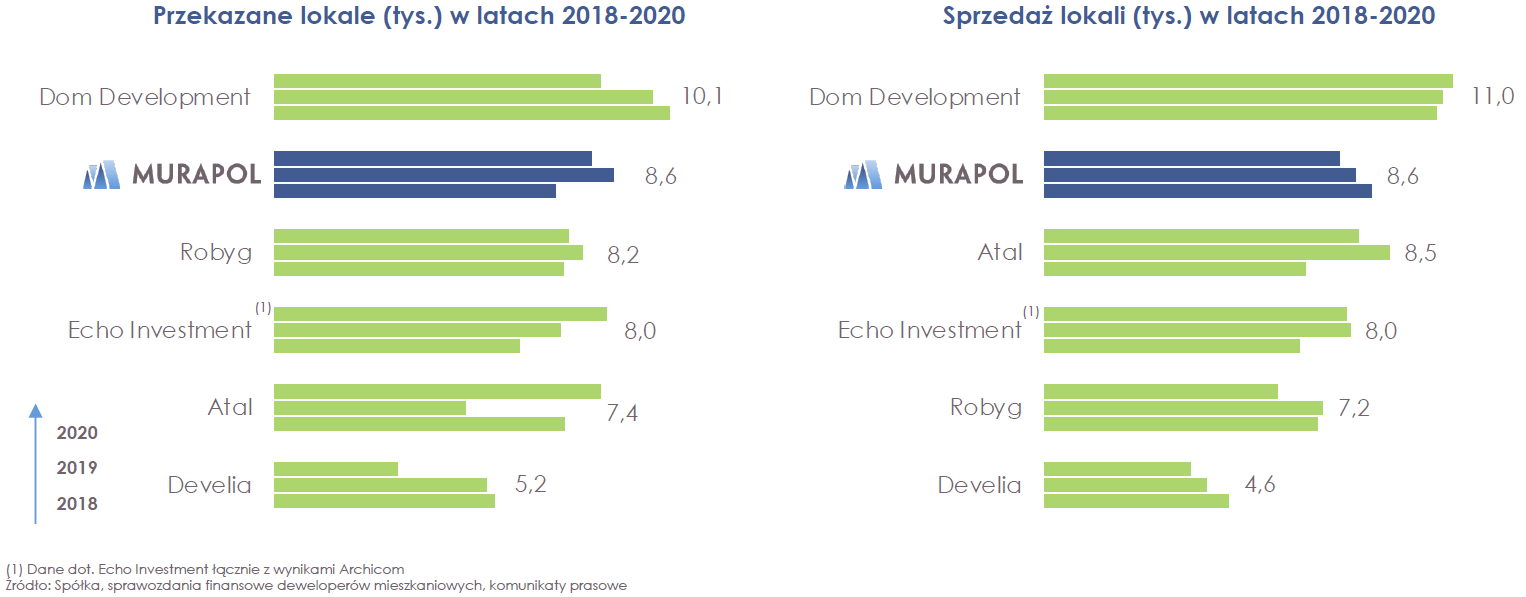

W ciągu pierwszych dziewięciu miesięcy tego roku spółka przekazała 1928 mieszkań. To 552 mniej niż w analogicznym okresie rok temu, ale jednocześnie Murapol deklaruje, że do końca roku przekaże jeszcze 2.9 tysiąca mieszkań, co dałoby wynik zbliżony do 2020. Na prognozy przekazań mieszkań inwestor indywidualny powinien zwracać szczególną uwagę, bo to bezpośrednio od nich zależy rozpoznanie przychodów ze sprzedaży.

Przekazane i sprzedane lokale w latach 2018 – 2020.

Patrząc na przekazywane i sprzedawane lokale za ostatnie pełne trzy lata oraz dotychczasowe w 2021 roku nie widać jednak stałej tendencji rosnącej. Oczywiście jest to częściowo pochodna tego, że kurczy się liczba lokali w ofercie Grupy. Spadek ten widać w wynikach. Patrząc na ostatnie cztery kwartały, przychody ze sprzedaży mieszkań spadły o 15%. W 2019 i 2020 roku jednak Murapol więcej lokali przekazał (rozpoznanie przychodów), niż sprzedał (to jeszcze nie jest rozpoznanie przychodów). W 2021 było jak na razie inaczej. Można więc spodziewać się, że w kolejnych 2-3 latach rozpoznawane przychody (oddanie mieszkania) będą wzrastać, co tylko będzie wspomagane wyższą średnią ceną mieszkań.

Nie należy więc za bardzo obawiać się o wyniki za 2022 rok. Zresztą spółka już w tym IPO wyceniała się tak okazale, że jakikolwiek spadek przychodów w przyszłym roku byłby katastrofą. Warto obawiać się o przychody za 2023 i 2024, bo te będą pochodną sprzedaży mieszkań w przyszłym roku i to budzi moje wątpliwości. Bazowy klient Murapolu, na co zresztą wskazuje sama spółka, jest osobą, która kupuje swoje pierwsze mieszkanie. W ofercie dominują więc lokale 2-3 pokojowe o metrażu 38-52 m2 za cenę łączną nieprzekraczającą 400 tysięcy złotych (takie lokale odpowiadały za blisko 80% całej dotychczasowej sprzedaży w 2021 roku). Klient Murapolu nie kupuje też mieszkań za gotówkę. W okresie 2018 – wrzesień 2021 około 63% mieszkań finansowano kredytem, a 37% gotówką. Wśród konkurentów sprzedaż gotówkowa miała jednak wyższy odsetek. W efekcie ryzyko utrzymania sprzedaży w środowisku rosnących stóp procentowych, które wprost przekładają się na raty kredytu i podwójne przemyślenie tematu przez Kowalskiego jest wyższe niż u innych. Innymi słowy – klient Murapolu jest według mnie bardziej czuły na stopy procentowe, niż klient konkurentów, a to jest potencjalny problem, bo stopy procentowe w ciągu najbliższych 12 miesięcy wzrosną.

Pozytywnie wyróżnić muszę jednak podmiot za umiejętne zdelewarowanie się. Jeszcze w 2018 roku Murapol był chyba jednym najbardziej zadłużonych deweloperów mieszkaniowych na rynku, a już na pewno spośród tych, którzy oferowali obligacje na Catalyst. Zadłużenie netto wynosiło wówczas ponad 417 mln zł, co stanowiło ponad trzykrotność rocznej EBITDA. Delewarowanie przebiegło jednak naprawdę sprawnie. Według prospektu na koniec 2020 roku dług netto to już 187 mln i jednokrotność EBITDA. Ryzyko w tym przypadku zostało więc istotnie zmniejszone. Dobrze wiedzieć, że trzyletnią hossę deweloperów spółka wykorzystała na coś takiego, a nie przebalowała np. na kupowanie klubów piłkarskich.

Nowa odnoga biznesu – instytucjonalny wynajem mieszkań

Za granicą Instytucjonalny Wynajem Mieszkań (PRS) jest dość popularny. W skrócie polega on na tym, że deweloperzy sprzedają mieszkania, a najczęściej całe osiedla jakiemuś podmiotowi, który to wynajmuje je klientom najczęściej umowami długoterminowymi. W Polsce ten rynek praktycznie jeszcze nie istnieje, a szkoda, bo zawsze stabilizuje on trochę ogólny rynek najmu mieszkań. Dodatkowo daje też szansę budowy na działkach przeznaczonych pod zabudowę usługową.

Dla Murapolu daje to też potencjalną stabilizację na zbyt wielu ze swoich mieszkań. Jest tylko jeden haczyk. Obecnie jedynym podmiotem, z którym nawiązana jest umowa realizacji mieszkań w segmencie PRS, jest… właściciel główny spółki, czyli Ares. Murapol zobowiązał się do dostarczenia minimum 3000 lokali (nie licząc 2021 roku). Działalnością w segmencie PRS Murapol podreperował trochę dotychczasowe wyniki w 2021 roku, bo to one na poziomie ogólnym przychodów kamuflują spadek przychodów z klasycznej sprzedaży mieszkań (ale jak pisałem, on jeszcze o niczym nie świadczy).

Przychody i marża Murapolu

Rozwój segmentu PRS będzie jednak wpływał negatywnie na to, czym spółka dziś tak ochoczo się chwali. Mianowicie na marże. Marża EBITDA od 2018 roku rośnie w Murapolu naprawdę dynamicznie. W 2018 wynosiła ona ~18.9%, a w 2020 było to już… 22.9%. Patrząc na pierwsze 9 miesięcy 2021, zobaczymy nawet, że przekracza ona… 31%. Robi wrażenie, tylko że ta miara będzie spadać. Musi, bo w segmencie PRS zakładana rentowność brutto projektów to średnio 16%. O wiele mniej niż 35% realizowane ostatnio w segmencie mieszkaniowym, a przy umowie na 3000 lokali segment PRS będzie coraz silniej kontrybuował w wynik ogólny Murapolu.

Co ciekawe tegoroczna transza projektów PRS pokazała marżę brutto na poziomie 21.5%, a spóła jednoznacznie mówi, że na kolejnych należy spodziewać się raczej poziomów ~16%. Dla mnie to idealny wręcz przykład pompowania wyników za ostatni okres na debiut. Nie zdziwiłoby mnie też, jeśli rentowność okaże się niższa niż te 16%. W końcu właścicielowi głównemu zależeć będzie na tym, żeby nieruchomości były jak najtańsze, bo to zwiększy rentowność najmu (z której Murapol nie skorzysta). Rosnące ceny materiałów budowlanych i robocizny są standardowo przez dewelopera przerzucane na kupującego, ale w przypadku umowy PRS ewentualna rewaloryzacja jest ograniczona do 5%. Jeśli okaże się, że koszt budowy wzrośnie bardziej to… to klops.

Dywidendy i wycena

W ciągu ostatnich lat, Murapol dywidendy nie wypłacał. Teraz jednak niczym prawdziwy Święty Mikołaj planuje przeznaczyć 170 mln zł z zysku za 2021 rok. Ci, którzy zdecydują się na kupno akcji w IPO albo po nim będą mogli wziąć w tym podziale zysków udział i stopa tej dywidendy faktycznie może kusić, bo na jedną akcje, przypada wówczas kwota 4.17 zł, co przy cenie maksymalnej IPO równej 40 zł daje rentowność 10.42%. Powiedziałbym, że to naprawdę miło ze strony Zarządu Murapolu, że zdecydował się podzielić z każdym ostatnią deweloperską hossą.

W kolejnych latach polityka dywidendowa zakłada rekomendowanie minimum 75% zysku netto i ta polityka podobno została zaakceptowana przez większościowego akcjonariusza. Jak wspomniałem, o wynik za 2022 rok też raczej bym się nie martwił, więc przy takiej polityce dywidendowej spółka faktycznie ma szansę być atrakcyjna dla inwestora o dywidendowym profilu. Tylko że w zasadzie inni deweloperzy, którzy już są na rynku notowani i wiadomo czego można się po nich spodziewać, też nie szczędzili zysku na dywidendy. Średnia stopa dywidendy Dom Development za ostatnie lata to 8.55%. Atal ma podobną. W przypadku nowego podmiotu zawsze mamy z kolei ryzyko kota w worku, a jest to dodatkowo worek całkiem drogi.

Wycena Murapolu względem spółek porównywalnych z GPW jest naprawdę mocno przesadzona. Wybrane wskaźniki dla prezentują się następująco.

Praktycznie na każdej płaszczyźnie mamy premię x2 lub więcej w porównaniu z konkurentami. Rynek mocno zdyskontował ostatnio wszystkich deweloperów po pierwszych podwyżkach stóp procentowych, Murapol tymczasem ze swoją wyceną zdaje się udawać, że ich ten problem w żadnym stopniu nie będzie dotyczyć. Być może mają rację, ale ja nie chcę być do tego królikiem doświadczalnym.

Czy warto zapisać się na debiut Murapol?

W zasadzie chyba właśnie odpowiedziałem na pytanie, co ja zamierzam zrobić. Deweloperów na rynku GPW jest pod dostatkiem. Faktycznie Murapol przeszedł pozytywne zmiany korporacyjne i mocno się zdelewarował. Do tego zaczyna swoją przygodę z segmentem PRS, który ma przed sobą przyszłość. Wybrał jednak według mnie absolutnie fatalny moment na swoje IPO i wycenił się tak, jak gdybyśmy cofnęli się rzeczywistością o rok wstecz.

To może być dobra dywidendowa spółka i być może w przyszłości dołożę ją do portfela, ale obecne otoczenie rynkowe nie wspiera inwestycji w deweloperów, a ja w zaklinanie przez Murapol rzeczywistości, że podwyżki stóp procentowych spłyną obojętnie po jego biznesie, obecnie nie jestem w stanie uwierzyć.

Dlatego też na zapis w tym IPO się nie zdecyduję.

Do zarobienia!

Piotr Cymcyk

Nota prawna: Powyższy materiał, w szczególności aktualizacje Strategii DNA Rynków, Podsumowania Tygodnia, Analizy spółek oraz Portfel DNA Rynków jest jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.

Dobra analiza, oferta nie doszła do skutku. Ciekawe jak będzie tą z listopada 2023?