Czy zapisać się na debiut Answear.com?

W czwartym kwartale 2020 roku na warszawskiej giełdzie zaroiło się od debiutów. Mieliśmy gigantyczne Allegro, branżę recyklingu odpadów – Mobruk, biotechnologiczne Pure Biologics i gamingowy People Can Fly. Do tego wszystkiego jeszcze niedoszłe co prawda do skutku Canal+, a teraz mamy kolejnego po Allegro przedstawiciela branży e-commerce: Answear.com. Branża e-commerce od samego początku pandemii Covid-19 święci swoje triumfy na całym świecie. Nie inaczej jest w Polsce, gdzie roczna dynamika wzrostu wartości zakupów przez Internet również robi wrażenie. Polski odpowiednik Zalando chce wykorzystać tą modę na wszystko, co internetowe i ma zadebiutować na warszawskim parkiecie na samym początku 2021 roku. Decyzję o zapisie na akcje w ramach oferty publicznej dla inwestorów indywidualnych trzeba jednak podjąć w terminie od 10 do 17 grudnia. Sprawdzamy, czy warto zainteresować się tym debiutem i zapisać się na akcje Answear.com!

Jeśli decydujesz się na oglądanie, a nie czytanie artykułu to gorąca prośba o zostawienie suba 🙂 Dzięki temu nie ucieknie Ci kolejny odcinek!

Obejrzyj odcinek DNA Rynków #318

Jak duża jest oferta Answear.com?

Harmonogram tej oferty publicznej jest bardzo podobny do innych. Najważniejsze z perspektywy inwestora indywidualnego daty w tym roku to okres od 10 (czwartek) do 17 grudnia (czwartek), kiedy to trzeba dokonać ewentualnego zapisu na akcje oraz 23 grudnia (środa), kiedy to akcje najpóźniej powinny znaleźć się przydzielone na Twoim rachunku. Sam debiut zaplanowany jest dopiero na około 8 stycznia 2021 roku (piątek), co akurat nie powinno dziwić, bo ostatnie dwa tygodnie roku charakteryzują się zauważalnie niższym wolumenem obrotu niż początek roku. W 2020 roku zysków ani strat z debiutu Answear więc już nie doświadczymy. Co najwyżej zwrot środków z ewentualnej redukcji (a ta wystąpi niemal na pewno) wróci na nasz rachunek. Warto pamiętać, że żeby zapisać się na debiut Answear potrzebujesz rachunku maklerskiego w jednym z następujących Domów Maklerskich: mBank, Trigon, Santander, PKO, Noble Securities, BOŚ, Pekao lub Alior (stan na 10 grudnia).

Harmonogram oferty publicznej Answear.com

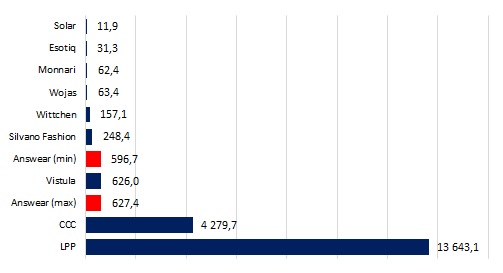

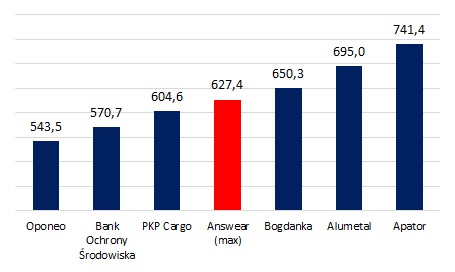

Sam debiut ani oferta Answear.com nie będzie oczywiście nawet trochę zbliżony skalą do Allegro. Cena maksymalna za jedną akcję została ustalona na poziomie 36,5 zł, co w zależności od skali nowo wyemitowanych przez spółkę akcji zapewni jej kapitalizację o wielkości od 596,7 mln do 627,4 mln złotych, a samą wartość oferty publicznej od 128,6 mln do 159,3 mln złotych. Na tle innych spółek z sektora typowo odzieżowego na GPW uplasuje to Answear na podobnym poziomie, co spółkę Vistula, a więc daleko za takimi gigantami jak CCC czy LPP. Jeśli jednak popatrzymy na cały polski rynek, to Answear klasyfikować będzie się już raczej do indeksu sWIG80, więc na ewentualne doważanie się po debiucie przez fundusze pasywne raczej nie ma co liczyć. Spółka będzie porównywalna wielkością z PKP Cargo, czy Bodanką. Spora, ale na pewno nie ogromna.

Potencjalna kapitalizacja Answear na tle innych spółek typowo odzieżowych z GPW (w mln zł)

Spółki z GPW o podobnej do Answear na dzień debiutu kapitalizacji (w mln zł)

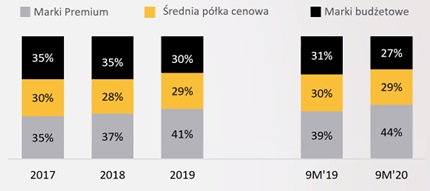

Spółka zajmuje się najbardziej klasycznym e-commercem z możliwych. Jest platformą do sprzedaży odzieży, obuwia i akcesoriów agregując ponad 70 tysięcy różnych produktów ponad 300 marek. Oferta samego sklepu to w przeważającej większości odzież, która odpowiada za ponad 50% całego asortymentu. Obuwie stanowi prawie 30% produktów, a akcesoria pozostałe 20%. Rozkład przychodów w podziale na asortyment jest bardzo zbliżony do rozkładu produktów w sklepie, więc nie ma tutaj żadnej dodatkowej podpowiedzi o panujących akurat trendach. Sama spółka ewidentnie migruje w stronę średniozamożnego i zamożnego klienta, bo udział marek premium w ogólnym asortymencie konsekwentnie rośnie i dziś wynosi już 44% (udział marek budżetowych to 27%, a średniej półki cenowej 29%). Z perspektywy marży, to akurat dobra informacja, bo na markach luksusowych zarabia się najwięcej, chociaż oczywiście o wiele trudniej je sprzedać. No ale albo priorytet ma marża, albo wolumen sprzedaży. Answear zaczyna stawiać na marżę.

Tę migrację w kierunku sprzedaży marek uznawanych za klasę premium najlepiej widać przy procentowym podziale asortymentu na przestrzeni ostatnich 3 lat. Przy jednoczesnym wzroście dostępnych pozycji asortymentowych (SKU – stock keeping unit) z 55 tysięcy w 2017 roku do 80 tysięcy we wrześniu 2020 roku, rozkład marek w podziale na segmenty zmienił się zauważalnie. Wnioskować można w takim razie, że w takim razie większość nowo sprowadzonego do magazynu asortymentu stanowiły na przestrzeni tego czasu właśnie marki premium.

Liczba #SKU dostępnych do kupna w Answear.com

Podział #SKU na marki

Rynek na jakim działa Answear.com

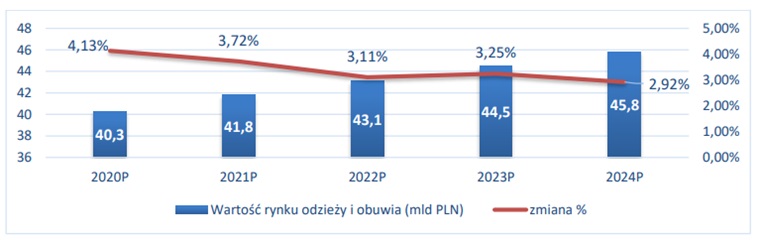

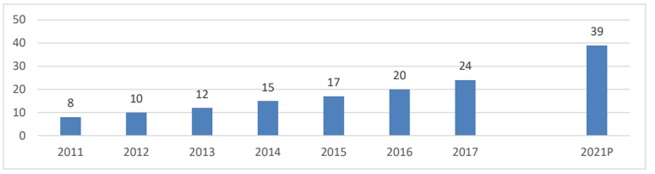

Rynek odzieżowy i obuwniczy jest już mocno dojrzały i według badań nie będzie rósł w Polsce z dużą dynamiką. Spodziewać raczej należy się wzrostów rzędu ok. 3% rocznie. Oczywiście rynek e-commerce to inna bajka, o czym już zresztą wiele razy opowiadano. Wzrosty rynku e-commerce w Polsce i całej Europie Środkowo-Wschodniej (CEE), na której działa Answear jest bardzo dynamiczny i nic nie wskazuje na to, żeby miał się zatrzymać. W 2021 roku jego wartość prognozowana jest na 39 miliardów euro, gdy jeszcze w 2016 było to 20 miliardów. Udział odzieży i obuwia w wartości tej sprzedaży szacowany jest na ok. 12%, co oznaczałoby, że internetowa sprzedaż odzieży i obuwia w krajach Europy Środkowej powinna w następnym roku wynieść prawie 5 miliardów euro. Sporo, ale warto pamiętać o tym, że w takim razie dynamicznie może jedynie rosnąć udział odzieżowego e-commerce, a nie rynek odzieżowy sam w sobie. W sytuacji, gdyby wielcy producenci postanowili intensywnie rozwijać własne kanały e-commercowe, to dla platform agregujących marki, jak Answear.com, może okazać się to problemem.

Prognozowana wartość (w mld zł) i dynamika wzrostu rynku odzieży i obuwia w latach 2020-2024 w Polsce

Wartość rynku e-commerce w regionie CEE w mld EUR

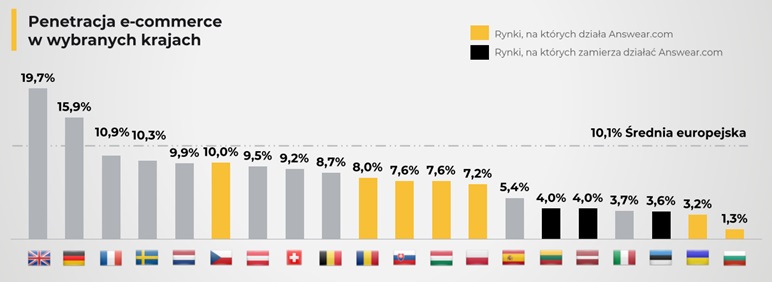

Bez wątpienia faktem jest więc, że penetracja, czyli ogólny udział rynku e-commerce w sprzedaży, również na rynku odzieżowym będzie rosła. Tym bardziej że obecnie wzrost ten wspomagają nawet rozbudowane systemy odroczonych płatności, o których pisaliśmy w tekście „Odroczone płatności coraz popularniejsze, na czym to polega i jak nie wpaść w spiralę długów.”. Ten wzrost powinien oddziaływać na spółkę pozytywnie, zwłaszcza że w krajach, gdzie działa penetracja ta wciąż mocno odstaje od europejskiej średniej na poziomie 10,1%. Trzeba jednak pamiętać o tym, że Answear jest obecnie mocno uzależniony od zewnętrznych marek i gdyby istotna część producentów zdecydowała się postawić w całości na własne kanały e-commerce, to spółka pozostałaby z przysłowiową ręką w nocniku. Pewnie, że ryzyko tego, że raptem ze spółki zniknie połowa asortymentu, jest niewielkie, ale jak najbardziej trzeba brać je pod uwagę. Rozwiązaniem jest rozwój marek własnych, co Answear próbuje robić, wprowadzając markę AnswearLab, ale przed jej popularyzacją jeszcze długa droga.

Penetracja e-commerce w wybranych krajach

Jak radzi sobie spółka Answear?

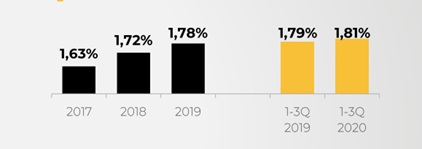

Ogólnie ze spółką nie jest źle. W branży e-commerce najważniejsze są dwa wskaźniki. Liczba wizyt na stronie i współczynnik konwersji, które w skrócie mówią o tym, ile użytkowników przyszło do naszego sklepu i ile spośród nich coś w nim kupiło. Im obie wartości większe, tym oczywiście lepiej. Tu akurat nie można spółce nic zarzucić. Liczba wizyt na stronie regularnie i dość mocno wzrasta, a współczynnik konwersji pomimo tego wzrostu utrzymuje się na podobnym poziomie z lekką tendencją wzrostową.

Liczba wizyt na stronie Answear.com w mln

Współczynnik konwersji Answear.com

Tu od razu warto zaznaczyć, że te 1,8% to wynik jak najbardziej ok, chociaż dalej dający pole do poprawy. Dla porównania Zalando ma współczynnik konwersji na poziomie również 1,8%, a Amazon na poziomie 2,1% (ale o wiele szerszy asortyment). Tylko że na stronę Zalando wchodzi o wiele, wiele więcej użytkowników niż na Answear. Trzeba o tym pamiętać. Spółka dalej ma więc co poprawiać i pomimo że w ciągu ostatnich lat rośnie o wiele dynamiczniej niż Zalando, to trudno się tym ekscytować, bo przy o wiele mniejszej skali działalności traktuję to raczej jak jej obowiązek, a nie powód do przesadnych zachwytów.

Wzrost ruchu na stronie (CAGR 2016 – 2019)

Wzrost współczynnika konwersji na stronie (CAGR 2016 – 2019)

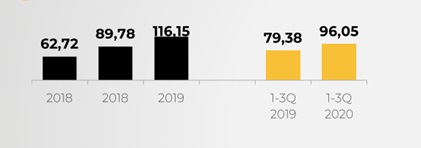

Finansowo spółka przypomina typową spółkę wzrostową. Nie bardzo jest się tu do czego przyczepić. Przychody rosną, zysk brutto ze sprzedaży rośnie, EBITDA rośnie. Marże są poprawiane i nie odstają od rynkowych standardów. Pewnie, że część tego wzrostu została napompowana księgowo przed debiutem, ale na pewno nie dotyczy to zbyt mocno przychodów, które kamuflować najtrudniej. Spółka wprost mówi, że zamierza skupić się obecnie na rozwoju organicznym, więc ograniczanie rentowności na rzecz nakładów inwestycyjnych w bliskiej przyszłości nie powinno dziwić. Brak dywidendy również, czego Answear nawet nie próbuje ukrywać.

Przychody, zysk brutto na sprzedaży i EBITDA spółki Answear

Czy warto zapisać się na debiut Answear?

Na szczęście w przypadku Answear.com nie chodzi wyłącznie o spieniężenie udziałów obecnych akcjonariuszy, co zawsze daje mi lekką kolkę. W tym przypadku całość wpływów z nowej emisji ma być przeznaczona na odpowiednio:

1. Powiększenie bazy produktów (25 mln zł) – co jest w porządku, bo to szansa na dalszy wzrost ruchu i liczby transakcji

2. Rozwój marki własnej (5 mln zł) – która kiedyś może okazać się kluczowa do przetrwania, a poza tym na marce własnej robi się największą marżę.

3. Marketing (20 mln zł) – co w przypadku chęci wchodzenia na nowe rynki będzie kluczowe

4. rozwój działań na nowych rynkach (10 mln zł) – w kontekście prób rozpychania się dalej w krajach CEE też brzmi to logicznie

5. Rozwój infrastruktury magazynowej oraz IT (5 mln zł) – to najbardziej eteryczny z punktów, ale może wydadzą to na jakieś usprawnienie apki?

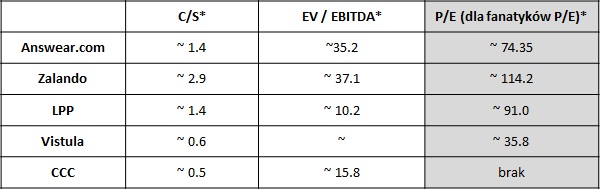

Cele brzmią sensownie więc warto jeszcze spojrzeć na to, jak wycenia się Answear. Poniżej porównaliśmy podstawowe wskaźniki spółki, zakładając cenę akcji na poziomie 36,5 zł oraz maksymalną wielkość emisji nowych akcji z konkurentami.

Porównanie wskaźników Answear.com z konkurencją – czy spółka jest dobrze wyceniona?

Dlaczego stosujemy C/S? Bo przychody są o wiele mniej podatne na księgowe manipulacje i lepiej oddają ideę spółki wzrostowej. Dodatkowo spółka nie zamierza obecnie wypłacać dywidendy, więc zysk jest dla nas na tym etapie inwestycji nieistotny.

Dlaczego stosujemy EV/EBITDA? Dlatego że porównywane spółki mają różną strukturę kapitałową (zadłużenie)

Po co pokazujemy też wskaźnik C/Z? Bo wiemy, że niektórzy są jego fanatykami ponad wszystko 😉

Po szybkim spojrzeniu na wskaźniki powyżej widać, że przy cenie 36,5 zł spółka nie odstaje jakoś wybitnie od rynku. Na pewno nie można krzyczeć, że wycena jest gigantyczna, zawyżona i w ogóle się nie opłaca. Tak tanio, żeby brać kredyt i biec po okazję życia na rynek też jednak nie jest, więc nie zastawiaj mieszkania, żeby w ten interes wejść.

Historia tegorocznych debiutów na pewno pokazuje, że warto w debiut Answear.com wejść, ale patrząc przez pryzmat wielkości całej oferty (około 16 – 20 mln złotych dla inwestorów indywidualnych) można spodziewać się naprawdę sporej redukcji. Ostatnia rzędu 98,5% przy zapisie na People Can Fly raczej nie powinna się powtórzyć, ale już poziom rzędu 80-90% wcale mnie nie zdziwi. Z naszej strony raczej na ten debiut również się zapiszemy, choć ze świadomością, że przy większej redukcji rzędu 90% i nawet istotnym wzroście na debiucie, zysk okaże się symboliczny. Z drugiej jednak strony w tym okresie na rynku wiele już się raczej dziać nie będzie, więc nawet i po symboliczny zysk warto się schylić.

Do zarobienia!

Piotr Cymcyk

Nota prawna: Powyższy materiał, w szczególności aktualizacje Strategii DNA Rynków, Podsumowania Tygodnia, Analizy spółek oraz Portfel DNA Rynków jest jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.