Analiza Crowdstrike – przedstawiciel sektora przyszłości

Crowdstrike to amerykańska firma zajmująca się cyberbezpieczeństwem z siedzibą w Austin w Teksasie. Crowdstrike został współzałożony przez George’a Kurtza, Dmitri Alperovitch i Gregga Marstona w 2011 roku. W czerwcu 2013 r. firma wprowadziła na rynek swój pierwszy produkt – Crowdstrike Falcon.

Jak pisze spółka w swoim raporcie rocznym, głównym celem założenia Crowdstrike było zlikwidowanie asymetrycznej przewagi, jaką posiadali cyberprzestępcy nad starszymi produktami zapewniającymi cyberbezpieczeństwo (produkty te nie nadążały za szybkimi zmianami i nowymi sposobami atakowania systemów informatycznych).

O całym całej branży i jej perspektywach pisałem już szerzej w dużej analizie sektora cyberbezpieczeństwa, gdzie również Crowdstrike się pojawił. Każda spółka jest jednak inna. Przyjrzyjmy się więc bliżej tej, która jest jedną z najdynamiczniej rosnących w sektorze.

Główne trendy dla cyberbezpieczeństwa

Jak zauważa spółka w swoim raporcie rocznym, istnieją trzy główne trendy, które napędzają potrzebę nowego podejścia do bezpieczeństwa:

- Zagrożenia cyberbezpieczeństwa są bardziej wyrafinowane i bardziej szkodliwe. Obecnie ataki są wszechobecne, a ich celem jest szeroki zakres branż. W tym technologia, transport, opieka zdrowotna, usługi finansowe, rządy i organizacje polityczne, usługi użyteczności publicznej, handel detaliczny i infrastruktura publiczna. Wszystkie przedsiębiorstwa mogą być narażone na hakerów. Coraz większa ilość wypadków sprawia, iż przedsiębiorstwa bardziej dbają o swoje cyberbezpieczeństwo.

- Praca zdalna zwiększa ryzyko ataku. Istniejący wcześniej trend pracy zdalnej został znacznie przyspieszony wraz z pandemią COVID oraz związanymi z nią lockdownami. Zwiększona mobilność pracowników zwiększa jednocześnie liczbę podłączonych urządzeń do sieci, co zwiększa możliwości cyberataku.

- Rosnąca luka w umiejętnościach cybernetycznych – na rynku, istnieje duże zapotrzebowanie na przeszkolonych specjalistów do spraw cyberbezpieczeństwa. Organizacje nadal borykają się z ogromnym niedoborem pracowników do obsadzenia bardzo potrzebnych stanowisk w dziedzinie cyberbezpieczeństwa. W rezultacie istniejące zespoły zajmujące się cyberbezpieczeństwem są często przytłoczone ilością ataków.

Zdaniem spółki to właśnie oni rozpoczęli swoimi działaniami powstanie Security Cloud. Security Cloud to usługa online, która zapewnia błyskawiczną reakcje na nowe zagrożenia. Dzięki wykorzystaniu AI oraz możliwości obliczeń chmurowych, Crowdstrike Falcon pozwala na lepszą ochronę użytkowników.

Jak zaznacza Crowdstrike, im więcej danych jest wprowadzanych do platformy Falcon, tym bardziej inteligentna staje się chmura bezpieczeństwa. Tym większe korzyści odnoszą również klienci spółki, tworząc potężny efekt sieciowy, który znacząco zwiększa poziom bezpieczeństwa.

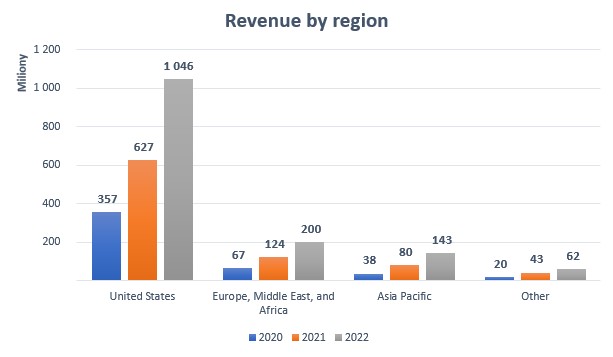

Dywersyfikacja geograficzna

Spółka zdecydowaną cześć swoich przychodów uzyskuję od klientów ze Stanów Zjednoczonych. W roku fiskalnym 2022 był to 1 mld USD, czyli 72% wszystkich przychodów. Drugim najważniejszym rynkiem jest Europa, Bliski Wschód i Afryka z 200 mln USD przychodu w 2022 roku.

Region ten odpowiadał za 14% uzyskanych przychodów. Azja i obszar Pacyfiku w 2022 roku przyniósł 143 mln USD przychodu, co stanowiło 10% całości przychodów. Zapotrzebowanie na cyberbezpieczeństwo jest globalne a Crowdstrike, dzięki swoim produktom może je zapewnić. Jest tu sporo możliwości do międzynarodowej ekspansji.

Przychody Crowdstrike według regionów

Produkty Crowdstrike

Crowdstrike oferuje swoim klientom platformę Falcon, która została zbudowana w chmurze. Aby wykorzystać ogromną moc obliczeniową oraz by zapewnić następną generację zautomatyzowanej ochrony. Dzięki temu podejściu firma CrowdStrike stała się jednym z liderów branży w zakresie ochrony punktów końcowych, która polega na zabezpieczaniu procesów, danych firmowych i newralgicznych informacji przekazywanych za pośrednictwem urządzeń podłączonych do danej sieci.

Obecnie spółka oferuje ponad 20 różnego rodzaju usług za pośrednictwem platformy Falcon. Przedsiębiorstwa za pośrednictwem modelu opartego na subskrypcji SaaS mogą wybierać, które usługi są im najbardziej potrzebne. Te oferowane przez spółkę to m.in.:

- Falcon Cloud Workload Protection – zapewnia kompleksową ochronę kontenerów, a także usługa ta wykrywa różnego rodzaju luki bezpieczeństwa. Falcon Cloud Workload Protection zmniejsza powierzchnię ataku, automatycznie wykrywając luki w zabezpieczeniach i znajduje ukryte złośliwe oprogramowanie. Umożliwia klientom szybkie i pewne tworzenie, uruchamianie i wdrażanie bezpiecznych aplikacji.

- Falcon Horizon – usługa zapewnia ujednoliconą widoczność, wykrywanie zagrożeń oraz ciągłe monitorowanie i zgodność w środowiskach wielochmurowych. Falcon Horizon automatyzuje proces w celu wykrywania błędnych konfiguracji, luk w zabezpieczeniach i zagrożeń związanych z tożsamością.

- Discover for Cloud and Containers – moduł zapewnia kompleksowy wgląd w chmurę, konfiguracje zabezpieczeń i kontenery w środowiskach wielochmurowych, dzięki czemu klienci mogą ograniczać ryzyko i zmniejszać powierzchnię ataku.

- Falcon Prevent – czyli antywirus oferowany przez Crowdstrike. Falcon Prevent ma zapewniać klientom funkcje antywirusowe nowej generacji. Dostarczając kompleksową ochronę klientom zarówno przed złośliwym oprogramowaniem, jak i innymi atakami.

- Falcon Insight – zapewnia klientom funkcje EDR (Endpoint Detection and Response to narzędzie służące wykrywaniu i reagowaniu na podejrzane aktywności na urządzeniach końcowych). Umożliwiając ciągłą i wszechstronną widoczność, aby powiadamiać klientów o tym, co dzieje się na ich punktach końcowych w czasie rzeczywistym.

- Falcon Discover – moduł ten identyfikuje nieuczciwe systemy i aplikacje w sieciach klientów. Do tego monitoruje wykorzystanie uprzywilejowanych kont użytkowników w dowolnym miejscu środowiska klienta. Moduł ten umożliwia również zarządzanie licencjami aplikacji, analiza wydatków AWS i inwentaryzacja zasobów.

- Falcon Complete – zapewnia klientom kompleksowe rozwiązanie do monitorowania, zarządzania, reagowania i naprawy, a jego celem jest zapewnienie bezpieczeństwa przedsiębiorstwom. Crowdstrike oferuję również Falcon Cloud Workload Protection Complete i Falcon Identity Threat Protection Complete, jako dodatki do rozwiązania Falcon Complete, aby rozszerzyć jego możliwości o moduły ochrony obciążeń w chmurze i ochrony tożsamości.

- Falcon X – moduł ten integruje analizę zagrożeń z ochroną punktów końcowych i zapewnia automatyczną analizę wykrytych zagrożeń. Wszystko po to by zapewnić wgląd w możliwości i przypisanie ataków.

- Falcon Zero Trust – moduł ma zapobiegać zagrożeniom w czasie rzeczywistym i egzekwowaniem zasad IT przy użyciu analizy tożsamości, zachowań i ryzyka.

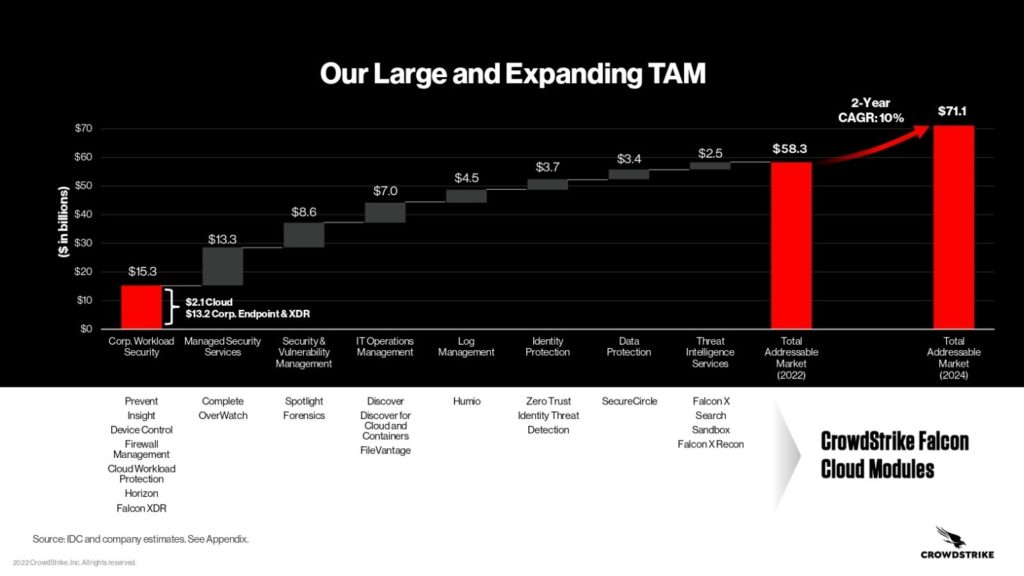

Całkowity rynek (TAM)

Przy młodych i szybko rozwijających się przedsiębiorstwach dobrze jest spojrzeć na całkowity rynek adresowalny (Total Addressable Market (TAM)). Całkowity rynek adresowalny określany również, jako całkowity dostępny rynek. Jest to to ogólna możliwość uzyskania przychodów, która jest dostępna dla produktu lub usługi, jeśli osiągnięto 100% udziału w rynku. W swojej prezentacji dla inwestorów spółka pokazała następujące dane.

Prognoza rozwoju całkowitego rynku adresowalnego do 2024 roku

Zdaniem samej spółki TAM w roku 2022 wynosi 58,3 mld USD. Do roku 2024 ma wzrosnąć do poziomu 71,1 mld USD. Nie powinno to nikogo dziwić. Obecna, napięta sytuacja polityczna oraz coraz większe ilości danych, powodują, iż wzrasta ryzyko cyberataku na przedsiębiorstwa. Co zwiększy popyt na usługi firm z branży cyberbezpieczeństwa.

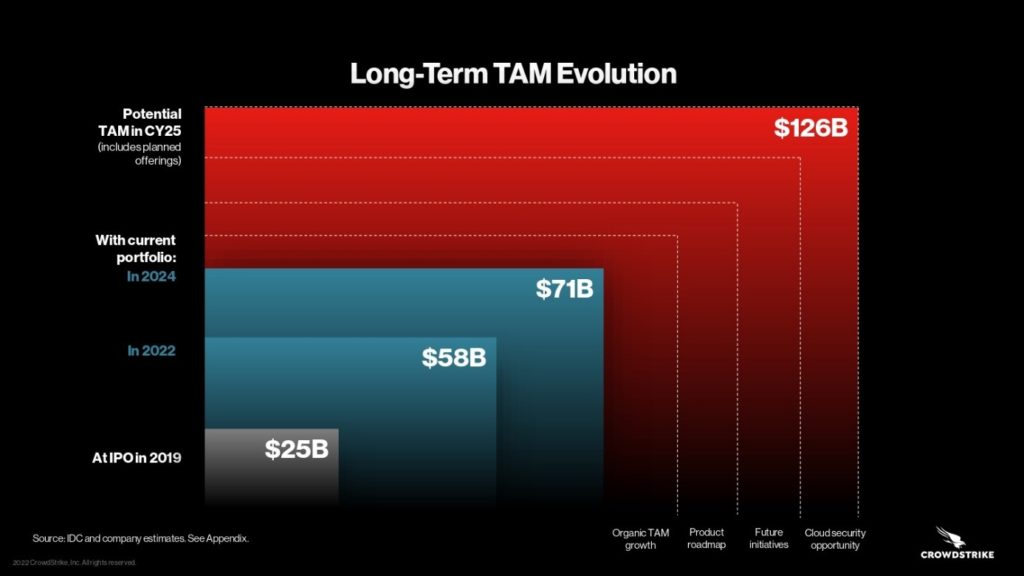

Spółka także pokazała inny wykres, pokazujący możliwy dalszy rozwój całkowitego rynku adresowalnego z nowymi produktami nad którymi pracuję spółka. Jak wynika z tych danych TAM Crowdstrike do roku 2025, może wynieść 126 mld USD. Widzimy zatem, iż spółka działa w sektorze, który w najbliższych latach powinien rozwijać się w szybkim tempie.

Prognoza rozwoju całkowitego rynku adresowalnego Crowdstrike do 2025 roku, z uwzględnionymi nowymi produktami

Kluczowe wskaźniki do pomiaru spółki

Na jakie wskaźniki trzeba patrzeć, aby móc ocenić czy spółka taka, jak Crowdstrike nadal się rozwija w szybkim tempie? Zerkanie tutaj na zysk netto nie ma najmniejszego sensu, bo na to jest zdecydowanie za wcześnie. Swój wzrok trzeba przenieść na inne mierniki.

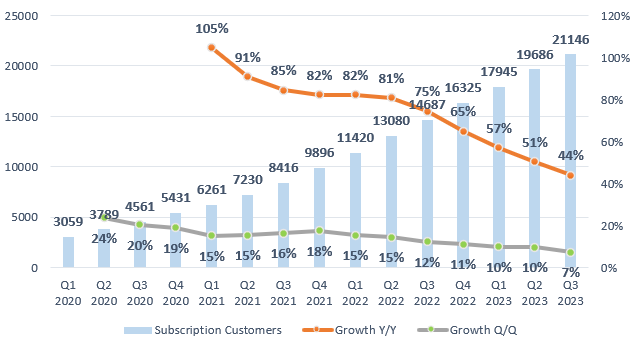

Liczba subskrybentów

Pierwszym z nich jest liczba subskrybentów, którzy korzystają z produktów spółki. Spółka definiuje klienta abonamentowego (subscription customer), jako osobny podmiot, który zawarł odrębną umowę abonamentową na dostęp do platformy Falcon, której okres obowiązywania jeszcze się nie zakończył lub z którą przedsiębiorstwo negocjuje umowę odnowienia.

Spółka nie uważa swoich partnerów handlowych za klientów. Dostawców zabezpieczeń usług zarządzanych, którzy mogą kupować produkty spółki w imieniu wielu firm, traktuje jako jednego klienta.

Liczba subskrybentów crowdstrike i tempo ich wzrostu

Jak widzimy na powyższym wykresie spółka, w trzecim kwartale roku fiskalnego 2023 (kończący się 31.12.2022) posiadała 21 146 subskrybentów. Co oznaczało wzrost kwartał do kwartału o 7% oraz rok do roku o 44%. Tempo wzrostu rok do roku znacznie maleje, czego należy się spodziewać. Subskrybentów jest już sporo i obecnie celem jest cross-selling i zwiększanie dwóch pozostałych mierników.

Warto jednak obserwować, jak w kolejnych kwartałach przedsiębiorstwo będzie radziło sobie z dodawaniem nowych użytkowników. W tym wypadku podtrzymanie ~10% tempa wzrostu kwartalnie jest wystarczająco satysfakcjonujące nominalnie przez efekt bazy.

Warto także dodać, iż sama spółka przyznaję, że początkowo koncentrowała swoje wysiłki w zakresie sprzedaży i marketingu na dużych przedsiębiorstwach, a dopiero w ostatnich latach zwiększa również sprzedaż i marketing dla małych i średnich przedsiębiorstw. Na dzień 31 lipca 2022 roku spółka miała 537 klientów, którzy znajdują się na liście 2000 największych spółek publicznych na świecie.

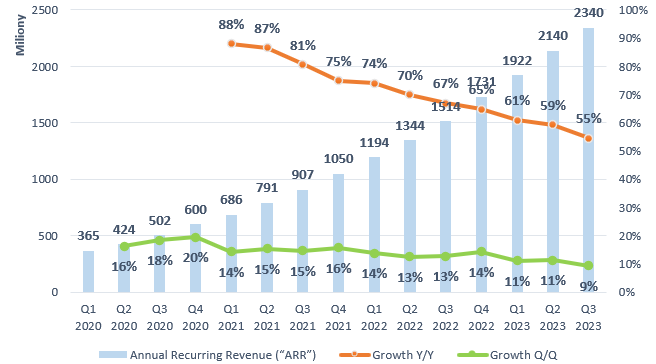

Annual Recurring Revenue

Drugą istotną metryką jest Annual Recurring Revenue (ARR). Annual Recurring Revenue pokazuje pieniądze, które przychodzą od klientów co roku przez cały okres subskrypcji (lub umowy). Mówiąc dokładniej, ARR to wartość powtarzających się przychodów z subskrypcji terminowych firmy, znormalizowana na jeden rok kalendarzowy. Na przykład, jeśli subskrybent kupi dwuletnią subskrypcję za 10 000 USD, ARR wyniesie 5 000 USD za każdy rok. ARR to zatem przewidywalny przychód, na który można liczyć każdego roku.

ARR jest obliczany przez spółkę, jako roczna wartość umów subskrypcyjnych spółki z klientami na dzień wyceny, przy założeniu, że każda umowa, która wygasa w ciągu następnych 12 miesięcy, zostanie odnowiona na dotychczasowych warunkach. W zakresie, w jakim Crowdstrike negocjuje odnowienie z klientem po wygaśnięciu subskrypcji, nadal uwzględnia ten przychód w ARR, jeśli aktywnie rozmawia z taką organizacją w sprawie nowej subskrypcji lub odnowienia, lub do momentu powiadomienia spółki przez taką organizację że nie odnawia subskrypcji.

Annual Recurring Revenue Crowdstrike

Jak widzimy ARR spółki w trzecim kwartale 2023 roku wynosiło 2,34 mld USD, co oznaczało wzrost rok do roku o 55% oraz kwartał do kwartału o 9%.

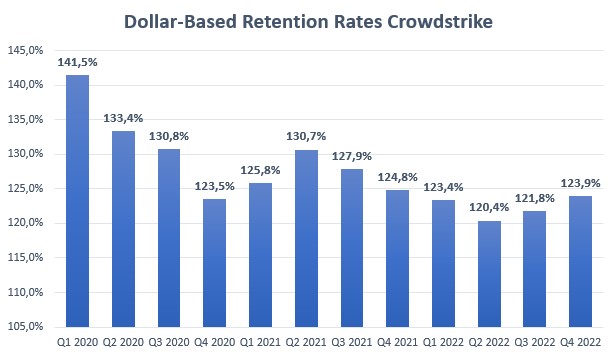

Dollar-based retention rate

Kolejną istotną metryką jest dollar-based net retention rate. Dollar-based retention rate mierzy średnią procentową zmianę przychodów pojedynczego konta w ciągu pierwszych 12 miesięcy życia tego konta. Miara ta pokazuje zatem zdolność spółki do utrzymania i zwiększania cyklicznych przychodów od dotychczasowych klientów.

Jak widzimy na wykresie dollar-based net retention w ostatnich kwartałach, był zawsze powyżej 120%. Wynik ten jest bardzo dobry. Według platformy Crunchbase średni Net Dollar Retention (NDR) firm, które z powodzeniem weszły na giełdę, wynosi niespełna 107 procent. Wynik powyżej 120 procent uważany jest za wyjątkowy.

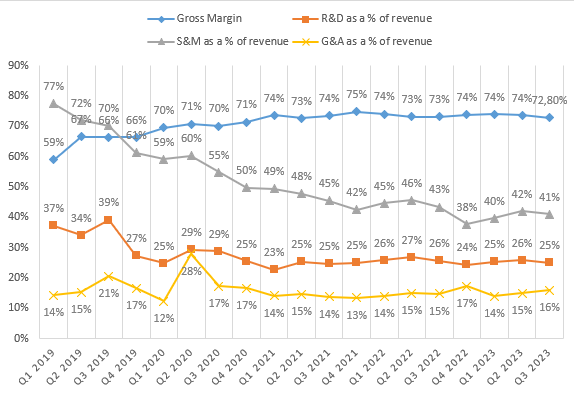

Koszty funkcjonowania

Wszystkie dane do wcześniejszych metryki są podawane przez spółkę w swoich raportach rocznych oraz kwartalnych. Warto jeszcze patrzeć na jedną rzecz. A mianowicie, jak wyglądają koszty spółki Crowdstrike oraz czy z biegiem czasu się one poprawiają. Każda spółka powinna dążyć do osiągniecia dodatniej marży operacyjnej.

Marże spółki crowdstrike

Jak widzimy na wykresie marża brutto (gross margin) Crowdstrike wyniosła w trzecim kwartale roku fiskalnego 2023 – 72,8%. Na przestrzeni ostatnich kwartałów marża brutto waha się w wąskim przedziale od 73% do 75%. W przyszłości spółka przewiduję, iż będzie w stanie jeszcze podwyższyć osiąganą marżę brutto, nawet w rejony 77+%. Mając tak wysoką marże brutto, spółka posiada więcej środków na inne wydatki oraz na uzyskanie wysokiej rentowności później.

Koszty sprzedaży i marketingu w pierwszym kwartale 2019 roku wynosiły ponad 77% przychodów, natomiast obecnie wynoszą one 41% przychodów. Spadek ten jest zatem spory. Należy oczywiście pamiętać o tym, że spółka jest coraz większa i osiąga coraz więcej przychodów. Naturalnie sprawia to, iż stosunek kosztów sprzedaży i marketingowych w relacji do osiąganych przychodów maleje i powinna maleć dalej. Trzeba jednoznacznie stwierdzić, że to dobry trend. Spółka chcę, aby w kolejnych latach relacja kosztów sprzedaży i marketingu do przychodów wynosiła około 35%. Oznaczałoby to spadek o kolejne 7 punktów procentowych.

Koszty ogólne i administracyjne na przestrzeni ostatnich lat niewiele się zmieniają i wahają się w przedziale od 13% do 17%. W trzecim kwartale fiskalnym 2023 roku wynosiły około 16% przychodów. Nie należy się zatem spodziewać, iż spółka w kolejnych okresach relacja kosztów ogólnych i administracyjnych do przychodów będzie mocno się zmniejszać. Jednakże według samej spółki poziom ten powinien spaść do około 9% przychodów.

Koszty związane z badaniami i rozwojem podobnie, jak koszty ogólne i administracyjne na przestrzeni ostatnich lat niewiele się zmieniają i wahają się w przedziale od 23% do 26%. W mojej opinii jest to poziom, który powinien umożliwić spółce dalszy rozwój swoich produktów.

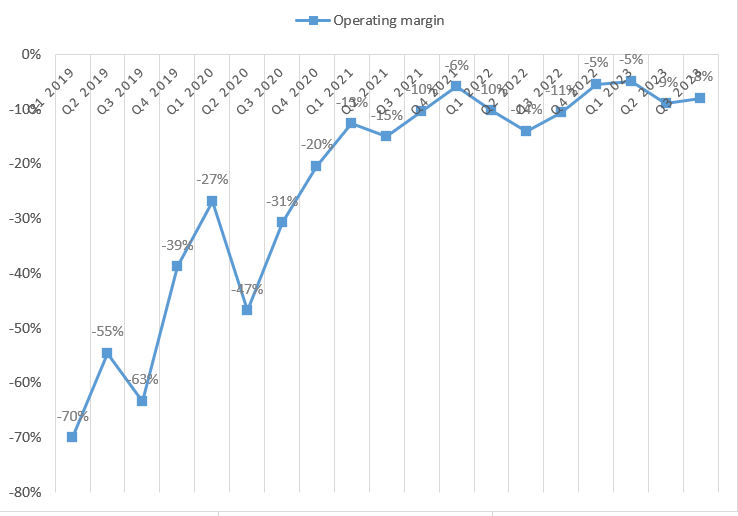

Marża operacyjna

Po odjęciu wszystkich kosztów od marży brutto mamy marże operacyjną. Jak widzimy na wykresie spółka w swojej historii, ani razu nie miała dodatniej marży operacyjnej. Ostatnio marża operacyjna wyniosła minus 8%. Cały czas wartości są ujemne, ale w długim okresie widać znaczną poprawę.

Marża operacyjna Crowdstrike

Lider świata cyberbezpieczeństwa

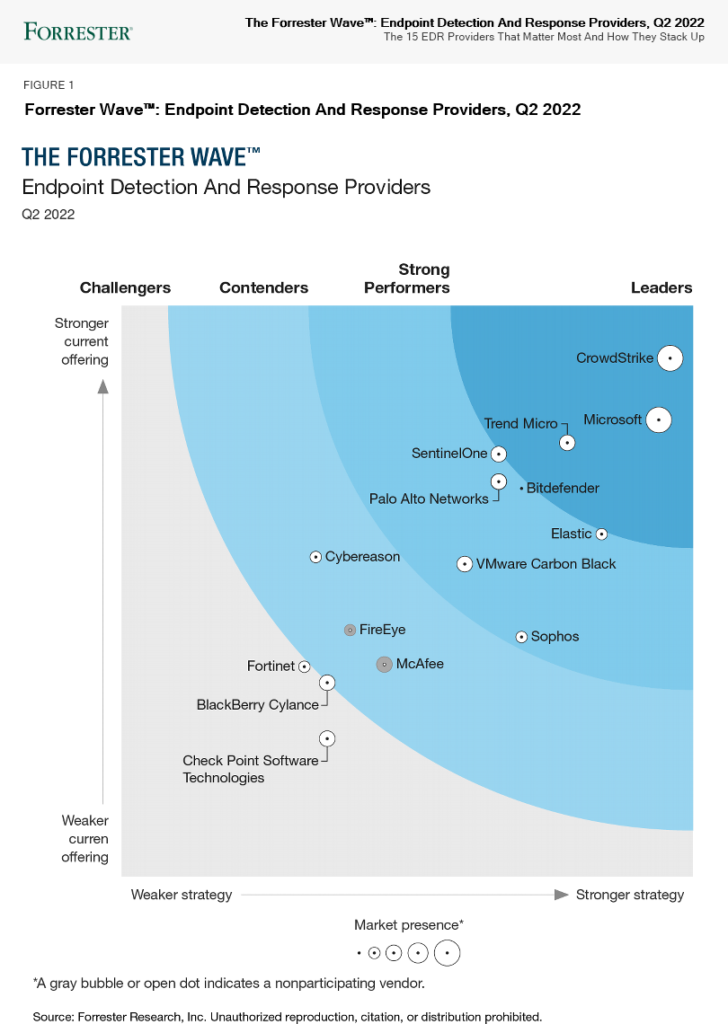

W przypadku nowych, dopiero rozwijających się sektorów rynku, warto jest spojrzeć na raporty z badań rynków. Jednym z takich raportów jest seria The Forrester Wave, która jest publikowana przez amerykańską firmę konsultingową Forrester. W swoim raporcie Forrester wykorzystuję 20 kryteriów w ocenie dostawców usług wykrywania i reagowania w punktach końcowych (endpoint detection and response providers (EDR)).

Pod uwagę wzięto następujące przedsiębiorstwa i produkty: Bitdefender, BlackBerry Cylance, Check Point Software Technologies, CrowdStrike, Cybereason, Elastic, FireEye, Fortinet, McAfee, Microsoft, Palo Alto Networks, SentinelOne , Sophos, Trend Micro i VMware Carbon Black,

The Forrester Wave dzieli nastepnie przedsiębiorstwa do czterech kategorii: Leaders, Strong Performers, Contenders, and Challengers.

Raport Forrester Wave

daniem analityków Forrester CrowdStrike, dominuje w EDR, a co więcej demonstruje doskonałość w swojej ofercie EDR dzięki kontekstowemu interfejsowi użytkownika nasyconemu wysokiej jakości dogłębną analizą zagrożeń. Klienci usług CrowdStrike bardzo wysoko oceniali wsparcie techniczne, jakie otrzymali za pośrednictwem programu technicznego zarządzania kontem.

Sama oferta ma charakterystycznie silne pokrycie dla systemu Windows oraz pokrycie dla najpopularniejszych wersji Maca i dystrybucji Linuksa. Podsumowując, zdaniem analityków CrowdStrike najlepiej nadaje się dla tych, którzy potrzebują potężnego narzędzia EDR, z mnóstwem wysokiej jakości analizy zagrożeń, płynnie zintegrowanych z ofertą. Jest to również dobre rozwiązanie dla zespołów ds. bezpieczeństwa, które chcą zlecić na zewnątrz niektóre funkcje.

Sytuacja finansowa spółki

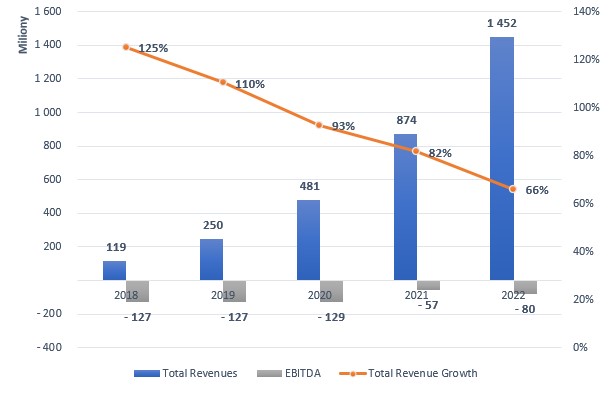

Najważniejszą rzeczą, która wpływa na wyniki osiągane przez akcje spółki w długim okresie, jest wzrost przychodów spółki. Poniższy wykres przedstawia przychody oraz EBITDA (Earnings Before Interests, Taxes, Depreciation and Amortization – zysk operacyjny przed odliczeniem odsetek od oprocentowanych zobowiązań, podatków oraz amortyzacji) spółki oraz dynamikę zmian rok do roku.

Wzrost przychodów i EBITDA Crowdstrike

Przychody spółki w ostatnich latach bardzo szybko rosły. W roku fiskalnym 2022 przychody Crowdstrike wyniosły ponad 1,45 mld USD, co oznaczało wzrost rok do roku o ponad 66%. Takie tempo wzrostu przychodów jest doprawdy wyjątkowe.

Na co trzeba jeszcze zwrócić uwagę? Przede wszystkim wraz ze wzrostem przychodów Crowdstrike nie traci więcej pieniędzy. W ostatnich latach, spółka za każdym razem miała ujemną EBITDA bliską zeru. Na tym etapie rozwoju spółki to dobra wiadomość. Wiele przedsiębiorstw skupia się tylko i wyłącznie na wzroście przychodów i nie patrzy na fakt, iż traci coraz więcej pieniędzy. Crowdstrike potrafi trzymać swoje koszty w ryzach pomimo ogromnego wzrostu przychodów.

W roku 2023 analitycy spodziewają się niewielkiego spadku tempa wzrostu przychodów do ponad 53% rok do roku. Prognozy mówią o przychodach na poziomie 2,2 mld USD. W roku 2023 spodziewane są przychody w okolicach 3 mld USD, co oznaczałoby wzrost rok do roku o ponad 35%. Oczywiście wraz ze wzrostem wielkości spółki, tempo wzrostu przychodów musi maleć z uwagi na wielkości działalności przedsiębiorstwa.

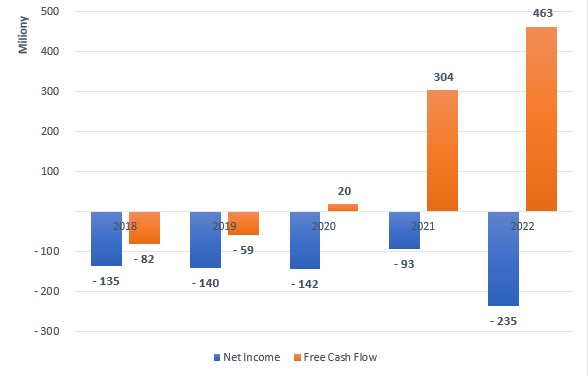

Przepływy pieniężne

Następny wykres przedstawia jedną z najważniejszych danych, czyli zgodność poszczególnych części sprawozdania finansowego. Zysk netto (Net Income), czyli najważniejsza pozycja w Rachunku Zysków i Strat oraz wolne przepływy pieniężne (Free Cash Flow obliczany, jako Cash From Operations – CAPEX), czyli najważniejsza informacja z Rachunku Przepływów Pieniężnych.

W idealnej sytuacji zarówno zysk netto oraz wolne przepływy pieniężne powinny być na podobnym poziomie. Pokazuje nam to wtedy, iż obie części sprawozdania finansowego, czyli Rachunek Zysków i Strat oraz Rachunek Przepływów Pieniężnych są ze sobą kompatybilne. W przypadku, gdy występuje znacząca różnica pomiędzy zyskiem netto a FCF, powinniśmy znaleźć odpowiedź w sprawozdaniu finansowym spółki, dlaczego tak się stało. Jak ta sytuacja wygląda przypadku omawianej spółki?

Przepływy pieniężne Crowdstrike

Spółka corocznie odnotowuję straty. W roku fiskalnym 2022 strata netto wyniosła 235 mln USD, natomiast rok wcześniej było to 95 mln USD. Patrząc jednak na dynamiczne tempo wzrostu przychodów, straty te nie wydają się zbyt duże. Crowdstrike chce obecnie osiągnąć odpowiednią skale działalności, dlatego też skupia się głównie na zwiększaniu swoich przychodów, a dopiero w dalszej kolejności zarządzający spółką będą myśleć o przynoszeniu regularnych zysków.

Natomiast w ostatnich 3 latach fiskalnych Crowdstrike miała dodatni FCF. W roku 2020 było to 20 mln USD, w roku 2021 – 304 mln USD, natomiast w ostatnim roku FCF wyniósł 463 mln USD. Dlaczego istnieje taka różnica pomiędzy zyskiem netto a FCF? Różnica pomiędzy zyskiem netto a FCF wynika z wynagrodzenia w formie akcji – Stock Based Compensation.

Program motywacyjny zaniża zysk

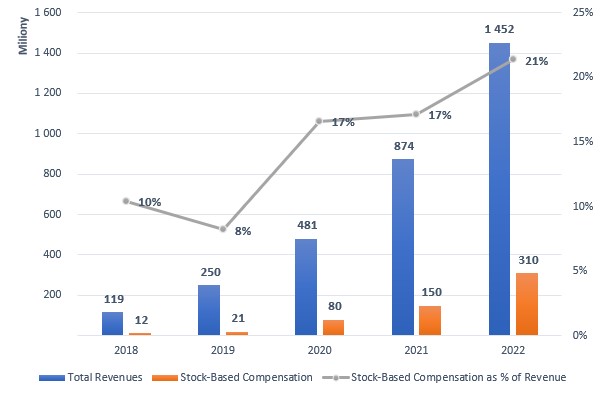

Wynagrodzenie w formie akcji to praktyka, w której firmy uzupełniają wynagrodzenia pieniężne pracowników (wynagrodzenie i premie) akcjami w przedsiębiorstwie. Najczęściej przyznawana jest pracownikom w formie opcji na akcje. Szczególnie wynagrodzenie w formie akcji jest szczególnie widoczne w mniejszych przedsiębiorstwach zajmującymi się technologią. Dlaczego? Ponieważ takie przedsiębiorstwa muszą konkurować o najlepszych pracowników z wielkimi firmami. Na kolejnym wykresie zatem mamy przedstawione Stock Based Compensation w kontekście uzyskiwanych przychodów przez spółkę.

Wynagrodzenia w formie akcji crowdstrike jako procent przychodów ogółem

Jak widzimy na wykresie Stock Based Compensation, rośnie z biegiem lat. W 2018 roku wynosiło 12 mln USD, natomiast obecnie wynosi już 310 mln USD. Oczywiście w tym momencie trzeba wziąć pod uwagę skalę działalności spółki. W 2018 roku przynosiła ona 119 mln USD przychodów, natomiast obecnie przychody wynoszą już 1,4 mld USD. Jednak trzeba zwrócić uwagę, iż relacja Stock Based Compensation do przychodów w ciągu ostatnich lat mocno wzrosła.

W 2018 roku była na poziomie 10%, natomiast obecnie jest na poziomie 21%. Potencjalni inwestorzy, którzy są zainteresowanie kupnem akcji Crowdstrike powinni zwracać szczególną uwagę na ten trend. Dobrze by było, aby w przeciągu ostatnich kwartałów oraz lat został odwrócony i relacja Stock Based Compensation do przychodów zaczęła maleć.

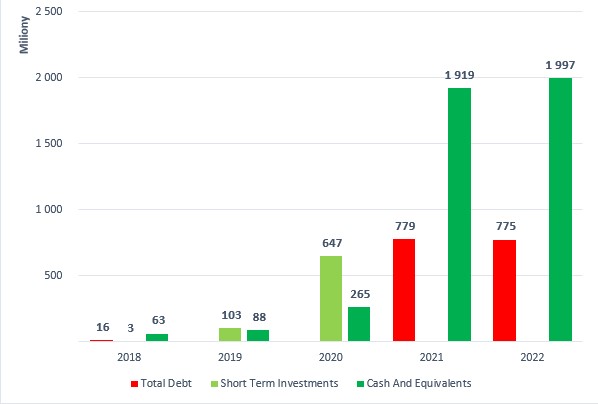

Dług i Gotówka

Po przyjrzeniu się przychodom oraz zyskom osiąganym przez spółkę, poniżej przedstawię ilość długu oraz gotówki posiadanej przez spółkę. Jak dobrze wiemy rola długu niezwykle istotna. Zadłużenie pozwala przedsiębiorstwom, szybciej się rozwijać, a co za tym idzie tworzyć większą wartość dla swoich akcjonariuszy. Z drugiej jednak strony zbyt duża ilość długu jest bardzo niekorzystna z punktu widzenia akcjonariuszy.

Nie tylko posiadanie nadmiernego zadłużenia zwiększa ryzyko bankructwa spółki, lecz także „zabiera” część wypracowanego FCF na spłatę zadłużenia. Z kolei wolna gotówka, czy to w formie krótkoterminowych inwestycji lub „fizycznej gotówki” jest nie tylko poduszką bezpieczeństwa na trudne czasy, lecz także może posłużyć do wypłaty dywidend, skupu akcji własnych, czy też przejęć innych przedsiębiorstw. Wykres poniżej pokazuję ile długu oraz gotówki posiada spółka.

Zadłużenie i gotówka w kasie crowdstrike

Jak możemy zobaczyć spółka w 2022 roku, miała 775 mln USD całkowitego zadłużenia. Jednak posiadała również blisko 2 mld USD gotówki i jej ekwiwalentów. Ten zapas gotówki powoduje, iż spółka może pozwolić sobie na osiąganie strat operacyjnych w imię szybszego rozwoju. Wiedząc, iż straty spółki były w okolicach 100 mln USD – 250 mln USD, widzimy iż gotówka, którą posiada spółka może wystarczyć, na dalszy spokojny rozwój swojej działalności.

Podsumowanie

Crowdstrike działa w niesamowicie perspektywicznej branży, gdzie potencjał dalszego rozwoju jest praktycznie nieograniczony. Mamy przed sobą lidera sektora, co do którego mamy praktycznie pewność, że będzie rósł isotnie szybciej niż cała gospodarka.

Mamy też kilka lat historii, po których Crowdstrike udowodnił, że potrafi zwiększać skalę działalności. Jednocześnie robi to bez istotnego zwiększania kosztów. Ciężko znaleźć cokolwiek, co negatywnie wpływałoby na ocenę tej spółki (na razie).

Crowdstrike pomimo przeceny 50% od szczytów nie jest wybitnie tani, ale za jakość trzeba czasem zapłacić. Czy będę z tą spółka na zawsze? Nie wiem, ale na pewno na długo będę mieć w portfelu ekspozycję na sektor cyberbezpieczeństwa.

Materiały DNA Rynków, w szczególności aktualizacje Strategii DNA Rynków, Analizy spółek oraz Analizy sektorów są jedynie materiałem informacyjno-edukacyjnym dla użytku odbiorcy. Materiał ten nie powinien być w szczególności rozumiany jako rekomendacja inwestycyjna w rozumieniu przepisów „Rozporządzenia Delegowanego Komisji (UE) nr 2016/958 z dnia 9 marca 2016 r. uzupełniającego rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 596/2014 w odniesieniu do regulacyjnych standardów technicznych dotyczących środków technicznych do celów obiektywnej prezentacji rekomendacji inwestycyjnych lub innych informacji rekomendujących lub sugerujących strategię inwestycyjną oraz ujawniania interesów partykularnych lub wskazań konfliktów interesów”. Skorzystanie z materiału jako podstawy lub przesłanki do podjęcia decyzji inwestycyjnej następuje wyłącznie na ryzyko osoby, która taką decyzję podejmuje. Autorzy nie ponoszą żadnej odpowiedzialności za takie decyzje inwestycyjne. Wszystkie opinie i prognozy przedstawione w tym opracowaniu są wyrazem najlepszej wiedzy i osobistych poglądów autora na moment publikacji i mogą ulec zmianie w późniejszym okresie.